分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

风险定价 风险偏好和流动性变了吗?

2021-07-06 16:58:48

作者:宋雪涛 责编:张健

{{aisd}}

AI生成 免责声明

|

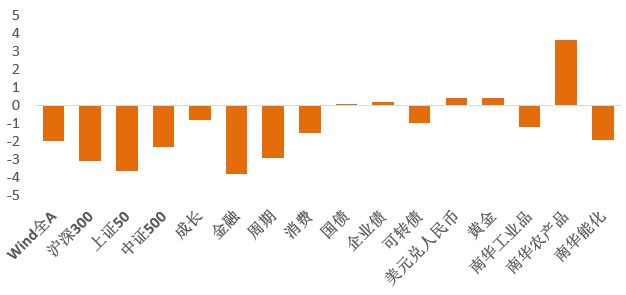

图1:7月第1周各类资产收益率(%) |

|

|

|

资料来源:WIND,天风证券研究所

|

|

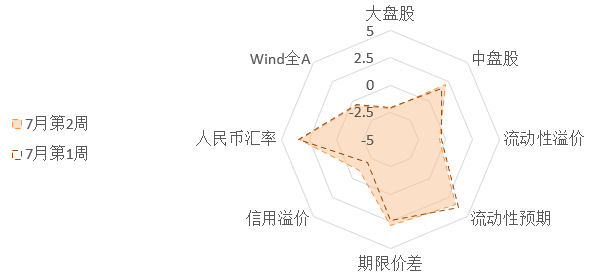

图2:7月第2周国内各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

|

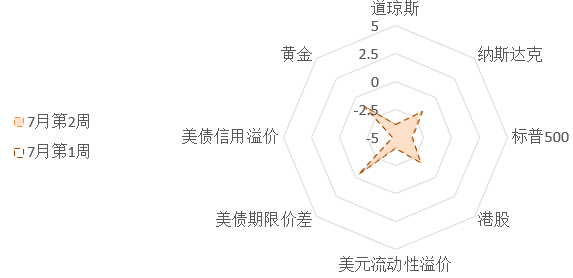

图3:7月第2周海外各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

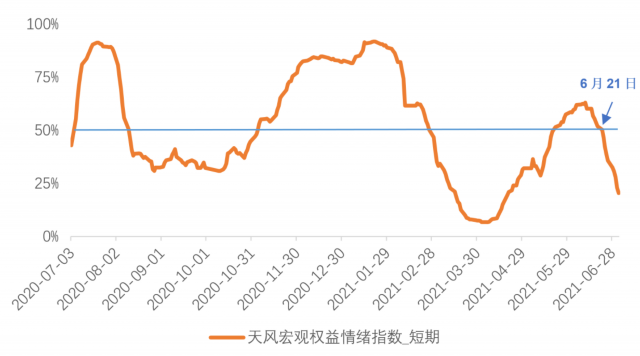

1、权益:没有风险事件触发,七一后市场情绪大幅下降

6月制造业PMI连续3月回落,经济复苏已经确认第二个顶部,开始温和回落,但仍有韧性。市场进入业绩拐点观察期,由于高景气行业(如新能源与CXO等)的乐观盈利预期已有定价,因此市场对于流动性和风险因素相对敏感。

在没有明显风险事件触发的情况下,市场在七一之后的情绪出现大幅下降。7月第1周,权益市场短期情绪指数快速下降至20%分位左右。情绪大幅回落可能与担忧流动性收紧有关。但是市场可能过于谨慎了,7月第1周的流动性溢价与上周基本持平,6月流动性溢价中枢相较5月上升5%,整体流动性环境中性偏松。我们在报告《当下需要杠铃策略》中认为“下半年国内流动性既不能大幅收紧,也不会大幅放松,大概率还是维持现状”。

|

图4:七一之后情绪指数快速回落 |

|

|

|

资料来源:WIND,天风证券研究所

|

7月第1周,成长、金融、周期、消费分别下跌0.77%、3.75%、2.86%和1.50%。估值更高的大盘股(上证50和沪深300)比中盘股(中证500)回撤更多,分别下跌3.03%、3.59%和2.28%(见图1)。Wind全A的风险溢价基本与前期持平,目前处在【中性略偏贵】的水平(见图2)。上证50的估值依然【较贵】,沪深300的估值【中性偏贵】,中证500的估值【中性偏便宜】。成长和金融估值【便宜】,周期估值【中性偏便宜】,消费估值【中性偏贵】。

7月第1周,南向资金净流出80.95亿港币。恒生指数的风险溢价维持在33%分位左右,指数层面性价比有限。

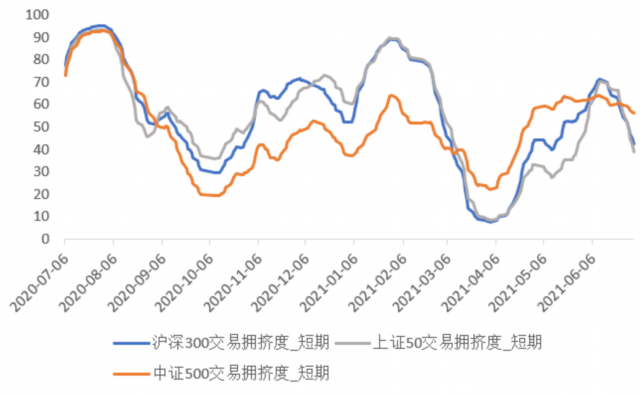

中证500期货的期现差回升至70%分位,上证50和沪深300期货的期现差继续下降,处于16%和27%分位,衍生品市场在大盘蓝筹和中盘股上的情绪分化严重,对中盘股相对乐观,而对大盘蓝筹转为谨慎。上证50和沪深300的短期交易拥挤度分别下降至39%和43%分位,而中盘股拥挤度仍处在中位数上方(56%分位)。

|

|

|

|

|

|

2、债券:流动性维持中性,信用溢价快速回升

6月DR007均值较5月上升17bp,6月新增专项债发行量有所提速,净融资额基本与5月持平。7月第1周,流动性溢价与上周基本持平(45%分位),流动性维持在【中性略偏松】水平。中长期流动性预期维持在历史高位(84%分位),未来流动性环境收紧的预期较强。期限利差处于较高水平(79%分位)。流动性溢价基本维持不变,但信用溢价开始快速回升(41%分位),反映市场对于信用风险释放的担忧正在上升。随着经济复苏放缓和防风险政策持续,信用溢价后续走阔概率较高。

7月第1周,债券市场的情绪降温,利率债和信用债情绪进入【中性偏悲观】区间。国债、信用债和可转债的短期交易拥挤度处于31%、40%和54%分位。

3、商品:高油价导致OPEC+成员国内部分歧加大

7月第1周主要工业企业开工率大幅回调。工业品价格涨跌互现,黑色系商品的表现出现小幅反转,螺纹钢和热轧卷板超跌反弹,而煤炭价格开始回调。进入淡季,黑色线材需求下降仍在持续;板材需求低位改善,供给关注限产政策变化。钢企的开工率下降幅度大于煤企,下游产能受限,煤炭需求本周回落较快,库存开始累积。后续的变化要关注产能的恢复情况。

7月第1周,美元小幅走高而美债实际利率有所下降,大宗商品的金融属性下降后维持不变。黄金震荡偏强,7月第1周上涨0.38%收于1787.30美元/盎司。铜的基本面逐渐到了供需矛盾边际缓解的时点,目前仍在高位震荡。COMEX铜的非商业持仓拥挤度维持在中位数附近,市场情绪中性。

7月第1周,布油上涨0.78%至75.97美元/桶。美国出行需求恢复,叠加进入夏季能源需求旺季,美国原油及石油产品库存继续回落,油价处在阶段性高点。但需要注意的是高油价可能刺激产能恢复。7月OPEC+大会出现两次暂停,高油价导致OPEC+成员国内部分歧,部分成员国已经开始按捺不住增产的冲动。衍生品市场上,布油主力合约相对于6个月的远月合约贴水幅度回升到5%以上,看多远期原油供给、看跌远期原油价格的预期比较稳定。

7月第1周,能化品指数的风险溢价小幅回升至10%分位,目前估值【贵】;工业品指数的风险溢价仍然处于历史低位,估值【极贵】;农产品指数的风险溢价下降至16%,估值回到【贵】的区间内。

4、汇率:美元指数震荡偏强

短期美欧央行对宽松态度分化支撑美元震荡偏强,但是美国经济的高频数据已经出现快速恢复即将见顶迹象,美欧增速差正在收敛,美元快速上涨至93以上也面临阻力。

7月第1周,美元兑人民币(在岸)窄幅震荡,收于6.47。人民币的短期交易拥挤度下降至中位数下方,北向单周净流出超157亿,全球资金周度小幅净流入中国股票和债券的资金,金融市场资金流向对人民币汇率影响中性偏空。与今年美元走势相对应,人民币今年双向波动,中期可能随美联储QE Taper临近而小幅贬值(详见《汇率双边市》)。

5、海外:非农数据有点矛盾,市场卖出事实并给出偏松定价

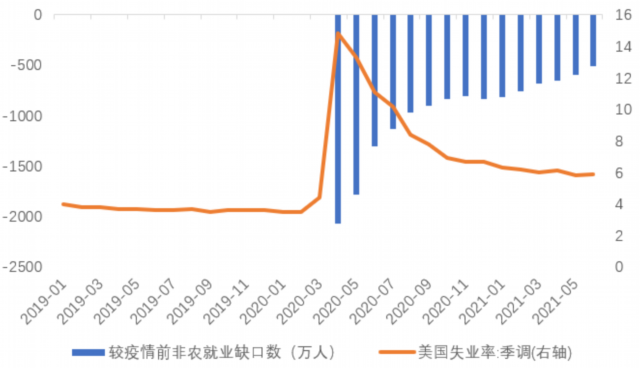

美国6月非农就业超预期增加85万,但是失业率回升0.1%至5.9%,而劳动参与率持平。非农数据有点相互矛盾,整体依然是较快改善。从新增非农就业数据推算,去年4月由疫情导致的2068万非农就业缺口已经弥合了75.4%,进一步接近了美联储进行Taper的条件。

超预期的非农数据公布后,美元指数和10Y美债利率均出现回落,我们猜测一方面是前一天ADP就业数据公布后市场已经对非农超预期有提前定价,因此数据公布后市场sell the fact,加上失业率低于预期,因此市场给出了偏松的定价。

|

图6:非农就业缺口继续弥补,但失业率小幅回升 |

|

|

|

资料来源:WIND,天风证券研究所

|

7月第1周,10Y盈亏平衡通胀预期与上周基本持平,10Y实际利率下降9bp至-0.89%,10Y美债名义利率回落至1.44%。美债期限溢价小幅降至45%分位。美元流动性溢价和信用溢价仍然处在10%分位以下的低位。

7月第1周,标普500和道琼斯的风险溢价继续处于过去十年的14%和12%分位(低于中位数1个标准差左右),纳斯达克的风险溢价也处在中低位置(见图3),美股继续处于偏贵的估值水平。

(作者为天风证券宏观团队负责人)