分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

超额储蓄如何转化为消费

2021-07-08 17:35:51

作者:章俊 责编:张健

{{aisd}}

AI生成 免责声明

2020年以来疫情在全球的快速蔓延催生了历次危机中没有出现过的“双重同步”:一方面疫情短时间在全球快速暴发和蔓延导致发达国家和新兴市场国家几乎同步出台政策应对危机;另一方面各国在宏观政策层面出现了以往很少出现的货币财政政策同步的格局。相对于货币政策由相对独立的央行制定并实施,财政政策需要由政府向议会递交议案,并由议会表决通过才能实施。鉴于党派政治博弈,大规模的财政刺激往往难产。即便在各方妥协下艰难获批,结果往往是一个大幅缩水的迷你版。

新冠疫情暴发之后,鉴于触发危机的是公共卫生安全事件,各国在快速推出大规模的财政刺激政方面没有遇到太大阻碍,因此货币和财政协同成为这次疫情后政策应对的最大亮点之一。全球范围的政策“双重同步”大幅提升了刺激政策的有效性,即便疫情在全球范围内依然没有得到完全控制的背景下,全球经济和资本市场从2020年下半年开始出现了V型反弹。

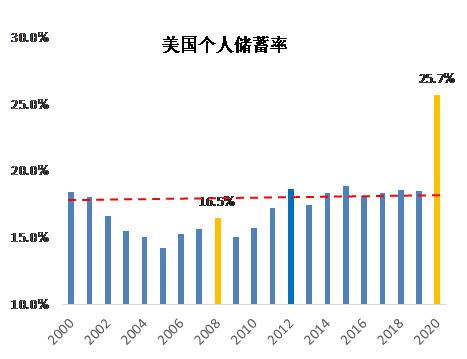

由于主要经济体政策反应及时且力度空前,我们观察到这次危机过程中,居民的资产负债表并没有像历次危机中那样明显恶化,反而出现了很大程度的改善,其中美国最为明显。去年美国个人储蓄率从历史平均的18%跳升了将近6个百分点至25.7%,与此相对应是形成了将近2万亿美元的超额储蓄。除了因为消费减少(特别是服务类)导致储蓄率被动上升之外,这背后是美国政府多次派发现金支票并提供每周300美元的失业救济,来作为帮助美国家庭应对疫情冲击的手段。此外刺激政策带来的过剩流动性流推升资产价格,美国股市和地产价格持续上涨也很大程度上提升了美国居民的财产性收入。

伴随着疫苗接种率的提升,美国经济重启加速,各州已经开始逐步取消此前过于“慷慨”的失业救济。考虑经济在重回正轨过程中党派博弈重新升温,拜登政府的基建法案短期内很难落地成为刺激经济的有效手段。因此美国经济是否能持续复苏,很大程度上还是要看消费能否顺利重启,而消费复苏很大程度上需要观察是否能有效推动美国家庭部门释放超额储蓄。如果美国家庭认为未来疫情,以及经济增长和就业的不确定性依然较高,则预防性储蓄动机可能依然较强,这会阻碍储蓄向消费的转化。

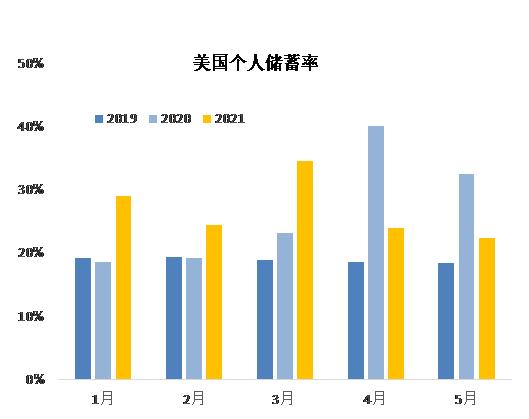

目前来看,今年四五月份美国个人储蓄率相对于去年疫情暴发期间出现了明显的下降(分别从全年同期的40.2%和32.5%,下降至24%和22.5%),这与近期美国消费持续改善是可以互相印证的。考虑到部分州的失业救济还没有完全取消,5月份整体储蓄率相对于2019年和历史平均而言,依然高出了4个百分点。 我们预计伴随着美国经济进一步重启并叠加失业救济将在9月份完全退出,储蓄率预计会逐步回归正常水平。拜登政府目前推行的高压经济学,一方面提升中低收入阶层的工资水平,另一方面抬升美国中长期通胀中枢,由此形成的收入和通胀预期会推动超额储蓄持续释放来支撑美国消费增长。

今年上半年全球大宗商品价格上涨推动国内原材料价格涨价,形成输入性通胀风险。同时,全球经济复苏拉动中国出口增长超预期对国内工业生产形成有力支撑。为了避免国内经济过热与输入性通胀,进而形成全面通胀,国内宏观政策正常化步伐加快。鉴于海外消费复苏从商品消费开始转向服务消费,加上国际航运造成物流成本大幅飙升,下半年出口增长动能会明显回落。作为先行指标,制造业PMI指数中的新出口订单指数已经连续3个月回落,出口走弱会促使政府重新考虑提振内需来作为对冲。我们预计地方政府专项债发行提速会推动基建投资企稳,考虑到新基建占比逐年提升,相关制造业投资也会提速。在拉动投资的同时,如何提升消费动能也是政府会着重考虑的问题。

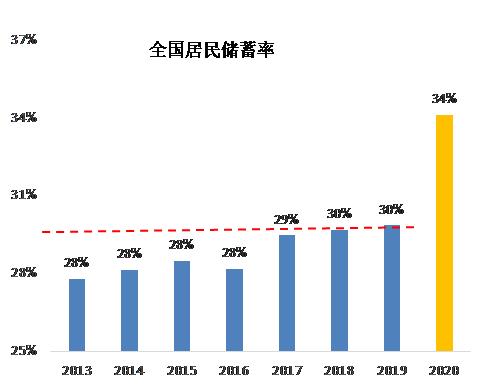

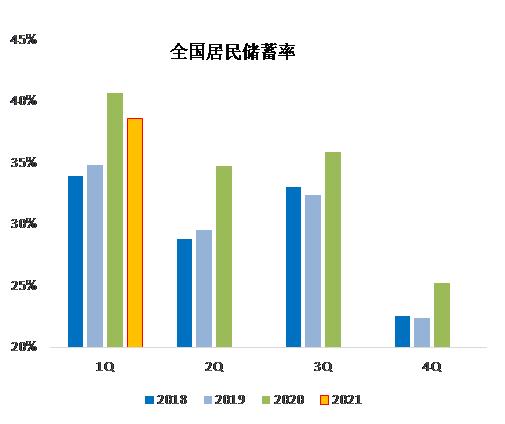

同样中国在去年疫情期间,因为消费减少也导致储蓄率出现了较大跳升。基于全国居民人均可支配收入和人均消费支出来粗略测算的话,2020年中国居民储蓄率相较于历史水平上升了5个百分点左右。受益于有效的疫情防控和宏观政策托底,中国经济率先复苏,并推动就业持续改善。城镇调查失业率已经从去年上半年6.2%的高点下行1.2个百分点至5%。虽然中国经济整体复苏较好,但从结构上来看,外需明显强于内需,而消费在内需中又相对滞后。虽然消费疲软的原因相对复杂,但从居民储蓄率也可以看出一些端倪。鉴于中国居民储蓄率季度数据的季节波动性较大,我们把单季储蓄率与历史同期简单对比发现:1季度居民储蓄率虽然相对于去年同期回落了2个百分点,但相对于2018和2019年同期依然高出了将近4个百分点。这说明在目前经济和就业持续改善的背景下,居民的预防性储蓄动机依然较高。

中国未来几年决心要把债务杠杆率维持在可控范围内,货币和财政政策的力度总体会保持相对温和与GDP增长同步,且核心通胀会回到疫情前水平甚至有小幅下降。因此要降低居民的预防性储蓄动机还是要更多从核心问题入手。目前中国家庭预防性储蓄的增加主要是应对住房、教育、医疗和养老等方面成本的持续上升,中央和相关部门也意识到问题的严重性。今年以来政府就相关领域对症下药,采取了针对性措施,例如加强对课外补习班的监管,打击学区房炒作来遏制持续上升的显性和隐性教育开支负担,以及组织药品集中采购降低医疗成本等。伴随着政府未来在社会保障方面的政策力度持续提升,中国居民的预防性储蓄动机会持续下降,由此释放的消费动能可以有效支撑中国经济的转型和可持续增长。

(作者为摩根士丹利华鑫证券董事总经理、首席经济学家兼研究部负责人章俊)

文章作者

耐心资本、长期导向与全球失衡:一则辩驳

中国高储蓄率和长期导向文化支撑了耐心资本的形成,这一制度与文化优势是其全球资本输出和长期发展的核心比较优势,不应在推动消费再平衡的过程中被盲目削弱。

中国尚无尼帕病毒输入性病例,沸水加热15分钟可灭活

研究显示,尼帕病毒的人际传播效率不高,R₀估计值较低,例如在孟加拉国约为0.33。

我国尼帕病毒检测能力如何?张文宏:二代测序检测足够应对

中国已将尼帕病毒纳入重点监测和防控体系,防控重视程度处于较高水平,但实际投入和准备仍面临挑战。

多省份公布金融数据:居民储蓄高增,浙江人均存款超17万元

居民部门“钱袋子”鼓起来的同时,消费与购房信心仍待修复。

多地发布流感风险预警,防控分级为何不同?

全国有17个省份达到流感高流行水平。