分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

去年以来,拉动中国经济增长的主要有两驾马车,一是旺盛的出口,二是坚挺的房地产投资。因此,分析房地产投资后续走势对于理解中国下半年的经济运行有着重要意义。

我们先来讨论为什么去年以来房地产投资能够一直维持韧性?这种韧性又能够持续多久?

去年房地产投资之所以能够同比增长7%,很重要的一个原因是房地产需求旺盛。

因为疫情,去年以来国内的信用环境一直偏宽松,社融同比与GDP同比缺口明显走阔。在这一背景下,很多资金会流向房地产市场,特别是具有稀缺性的核心城市的房地产市场。

随着大量资金涌入,核心城市的房价就会进一步上涨,并强化升值预期,从而形成一个正向循环。所以我们能够看到,去年以来北上广深等一线或者新一线城市的房地产市场表现得最好,而三四线城市房地产市场的表现其实比较一般。

但是,政策是想让资金流向制造业的。所以在确认去年经济下行压力不大,同时又有很多资金流入房地产领域之后,政策层就不断加大对房地产市场的调控力度。

从“三条红线”到“房地产贷款集中度管理制度政策”,再到22个城市“两集中”的住宅土地供应政策,房地产调控力度是在不断升级的。

其中既有对需求端的调控,比如调高购房门槛,进行学区房制度改革;也有直接对房企融资端的调控,比如“三条红线”、贷款集中度管理等。

现在回过头去看,对房企融资端的控制,其实推动了房企加快竣工的步伐。而且预计这股竣工的动力会对下半年的房地产市场形成支撑。

房企完整的施工流程是拿地—开工—预售—施工—竣工,但在传统的快周转战略下,房企往往将资金用于拿地—开工—预售这三个环节,以此来扩大规模,而施工和竣工流程则明显被拖慢了。这也是自2017年开始新开工面积和竣工面积出现明显背离的一个重要原因。

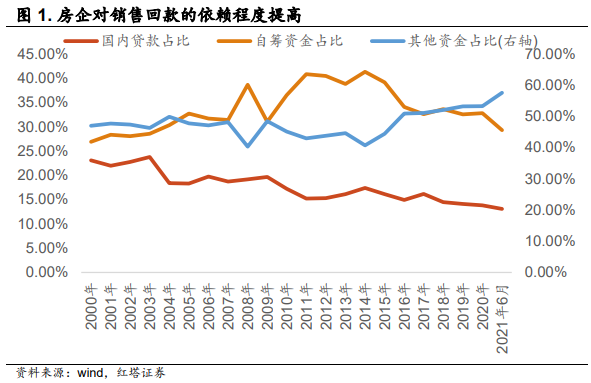

但是由于监管要求,房企加快了竣工的步伐。“三条红线”和房地产贷款集中度管理直接对房企的融资端进行了限制。在外部融资受限的时候,房企对销售回款的依赖度明显上升。在2021年前六个月里,房地产开发资金各项来源中,其他资金(主要是定金及预收款以及个人按揭贷款)的占比达到了57.6%,比2020年末提高了4.3个百分点,与之对应的自筹资金以及国内贷款则出现了明显下滑。

房企要想要较快获得销售回款,就只能做两件事。一是加快竣工,拿到售房的尾款;二是加快周转,做预售。而三条红线其实让房企更倾向于做竣工结算,而不是仅仅做预售。

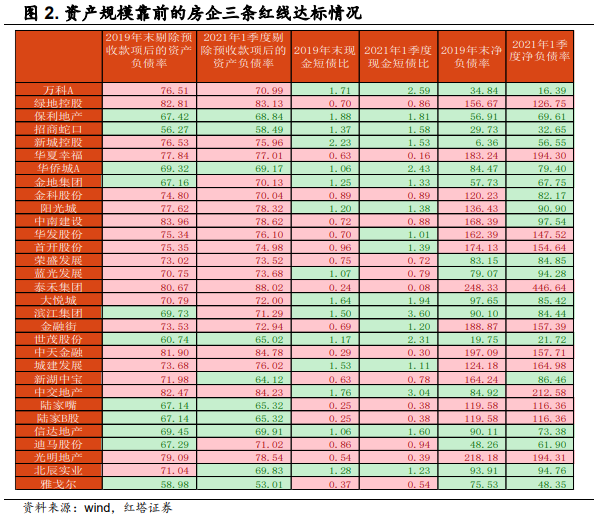

这三条红线分别是:剔除预收款后的资产负债率不大于70%;净负债率小于100%;现金短债比(货币资金/短期债务)大于100%。

我们跟踪了上市房企这三项指标的变化,可以发现:

1)去年以来,通过降低有息负债等方式,房企的净负债率得到了明显的改善。

2)大部分房企或多或少都有不达标的现象,后续房企调整压力不小。

3)在三条红线中,剔除预收款后的资产负债率是房企面临的最大难点,可以预计后续降低资产负债率会成为房企的主要任务。

那么到底有哪些方式能够改善房企的这三项指标呢?我们从产业链视角出发,来分析三条红线政策对房企行为的影响。

如果企业以自有资金拿地,那么现金减少、存货增加,对应的是现金短债比和净负债率恶化,剔除预收款后的资产负债率不变;

拿地之后,房企举债新开工(未预售前),则存货增加、负债增加、现金减少,对应的三项指标都会恶化;

预售时,房企回笼资金,现金增加,但同时增加负债(预收款为负债),即现金短债比和净负债率改善,剔除预收款后的资产负债率不变;

施工和新开工类似,在举债的情况下,三项指标均会恶化;

竣工后结转交房,房企收到尾款(这一点与交易方式相关,有些是全额预售,则没有尾款),同时将原先的预售款结转收入(负债减少),并且结转利润(权益增加),这时候剔除预收款后的资产负债率才会改善。

这样分析之后,我们就能够发现,预售能够改善现金短债比和净负债率,但是对资产负债率没有影响。

企业要想改善剔除预收款后的资产负债率就只能通过竣工,把预收款正式转成营业收入,从而带动企业利润的增加,并通过利润留存、增厚资产的方式来降低资产负债率。

而资产负债率恰恰是房企现在面临的最大难点,所以我们看到今年房企是在加快施工和竣工的。2021年6月,房地产施工面积和竣工面积两年复合同比分别为11%和24%。

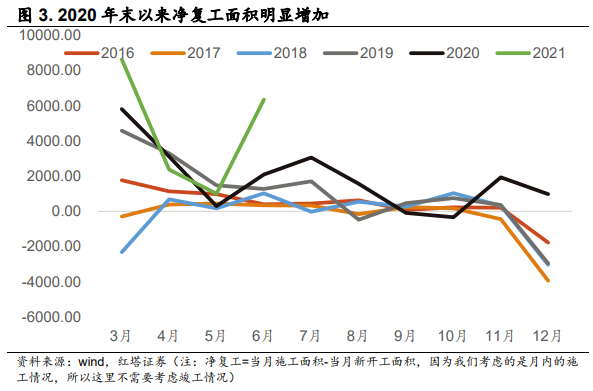

除了施工指标之外,我们也能够看到自2020年末开始,房企开始加大对存量库存的施工力度。

比如自2020年四季度开始,房企的净复工面积(当期净复工面积=当期新增施工面积-当期新增开工面积)相比往年明显回升。

与此同时,因为土地出让价格偏高,拿地会使现金短债比和净负债率恶化,房企在近几个月里明显减缓了拿地进度。拿地少了以后,新开工也下来了。6月土地成交价款和新开工面积两年复合累计同比增速分别为-0.03%和-2.02%。

在拿地和新开工下行的时候,房企之所以还能够做预售、做竣工,主要是因为房企以前囤下了很多项目。

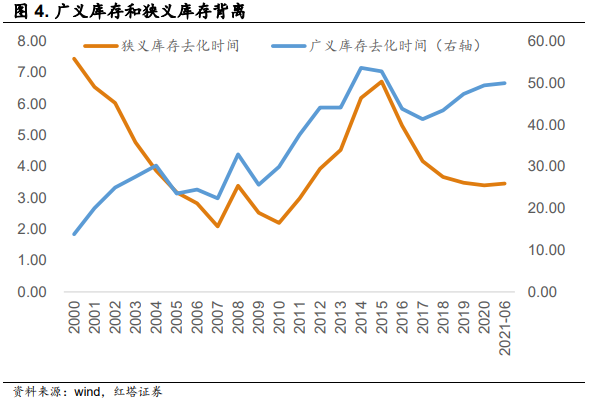

从库存角度上看,我们发现,近年来,在狭义库存走低的时候,广义库存(累计新开工-累计房地产销售)是在明显走高的。

这背后体现的就是房企手上囤了很多未完工、未销售项目,潜在库存并不少。这也就意味着即使后续房企拿地和新开工明显下滑,房企也依旧有足够的项目去施工,从而获得销售回款,改善监管指标。

在这样的背景下,分析房地产投资很重要的一点就是看后续房地产新开工回落的速度有多快,竣工力度又到底有多强。

如何预测新开工和竣工情况?我们依旧可以从房地产的生产流程入手,寻找不同项目之间的领先滞后关系。

在拿地、新开工、预售、施工、竣工这五个环节中,拿地是新开工的领先指标,而新开工是竣工的领先指标。

从数据上可以看到,100个大中城市供应土地占地面积同比大约领先于房地产新开工同比6个月左右。

换言之,在已经知道2021年上半年供应土地占地面积增速的情况下,我们就可以预测出下半年房地产的新开工增速。可以看到,下半年房企新开工增速存在较大的下行压力。

房地产竣工方面,新开工是观察竣工的一个不错的指标,毕竟房子开工后终归是要竣工结转的。

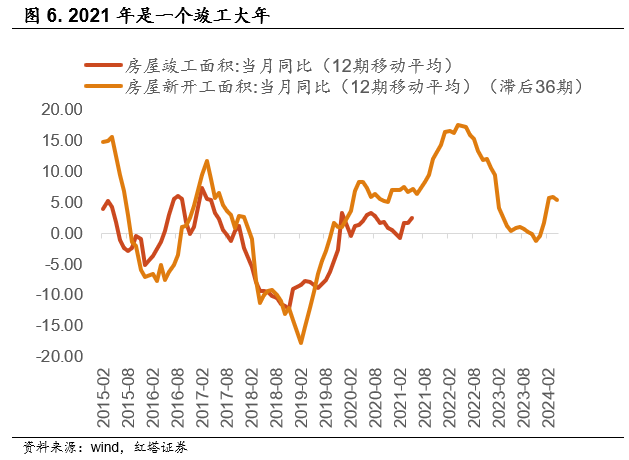

从领先滞后关系上可以看到,在这一轮地产周期中,新开工的当月同比增速领先于竣工周期36个月左右。

2018年是房地产新开工的一个上行周期,对应2021年会是一个竣工大年,叠加为了满足监管要求,房企本身也有加快竣工的诉求,预计今年地产竣工会继续回升。这一回升力度预计能够延续到2021年末至2022年上半年。

进一步地,我们应该如何判断下半年的房地产投资走势呢?

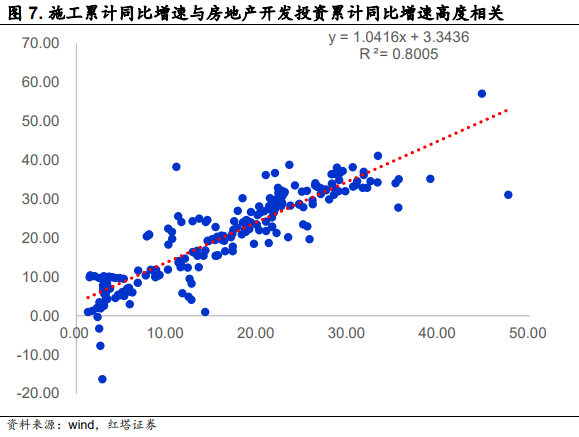

回顾房地产投资同比增速,我们就会发现国内房地产投资累计同比增速与施工面积累计同比增速之间存在明显的正相关关系。

之所以会这样,主要是因为房地产投资的主要构成项目是建安投资,占比在60%以上,而建安投资则与房企施工面积密切相关。

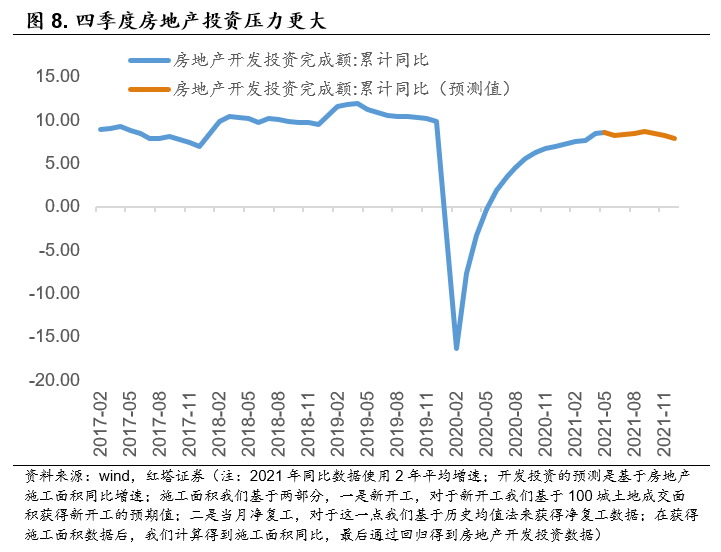

基于施工面积与房地产投资两者之间的关系,我们可以对下半年的房地产投资情况做一个简单的预测:因为基数、新开工面积减少等原因,下半年房地产开发同比增速将继续下滑,从两年平均增速来看,四季度房地产面临的压力比较大,预计全年房地产开发投资在6.5%~8.5%。

后续需要关注的是房地产监管政策对房地产市场的影响。目前,100个大中城市供应土地面积已经出现了明显下滑。下半年如果监管继续收紧,房企拿地和新开工可能会受到进一步影响,拖累房地产投资。

(作者系中国首席经济学家论坛理事、红塔证券首席经济学家)

第一财经获授权转载自微信公众号“首席经济学家论坛”。