分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

7月15日国家统计局公布了上半年经济数据,引发市场热议。从总量数据看,经济并没有明显下滑的趋势,也就是说降准应该是未雨绸缪而非黑云压城。但是,从结构看,分化现象似乎十分明显。中泰总量团队就此话题举行了周末讨论会。

总量复苏趋缓,政策再宽松预期降低

中泰宏观首席陈兴认为,这次的经济数据之中,有变化值得关注:二季度工业企业产能利用率创下新高,录得78.4%,这说明不论是由于企业的主观行为,还是客观上政策的制约,产能扩张的态势是比较弱的,产能有顶反过来意味着通胀有底,这个问题在国内倒不是特别突出,美国可能要比我们更严重。

从中观行业的分化上来看,有三个比较明显的特征:第一,石油链的行业是有需求支撑的,多数表现为量的增长,比如化工,甚至偏下游的医药、纺织;第二,与之形成鲜明对比的是,钢铁和有色,最近市场上比较火的板块,是没有量释放出来的,6月价格也出现了一定的涨幅回落情况;第三,中游装备制造行业感受到了上游原材料价格上涨的压力,所以使得部分行业有提价举动,但是量的表现堪忧,只有计算机通信设备这一出口依赖度偏高的行业,依靠出口景气得以维持量的增长。

这次制造业投资和消费的增速改善是6月经济数据的亮点所在,这个不是偶然现象,之前宏观团队的中期策略报告中就已经提到今年两者的联动性。如果对制造业投资做个拆解,恢复偏慢的恰恰是偏下游的消费品类制造业行业,偏上游的原材料和中游的加工组装类行业投资早已经恢复到了疫情前的水平,所以制造业投资事实上也要依赖于消费增速的回暖。

中泰策略首席陈龙认为,下半年经济下行压力已现,价格高点已过。尽管二季度经济数据很明显的是韧性非常强,但下行压力已现,6月PMI综合、PMI新出口订单、房地产销售和投资等相关指标纷纷下滑,下半年经济面临下行压力。预计三、四季度经济增速分别为6.7%和5.4%。大宗商品通胀的高点已现,经济将逐步放缓。货币政策将从边际收紧到边际宽松转变。

中泰固收分析师肖雨认为,央行超预期全面降准后,市场逐渐形成两个预期:一是目前经济下行压力较大;二是后续会有降息等进一步宽松举措。本周央行缩量续作中期借贷便利(MLF),以及二季度经济数据公布后,市场预期再次反转。

一是结构分化背景下,经济复苏趋势仍在。二季度GDP两年复合增速5.5%,低于央行测算的潜在产出增速水平(2021年5.7%),但较一季度抬升0.5个百分点,表明复苏动能虽然边际减弱,但是趋势没有改变。从结构上看,第三产业中的住宿餐饮业、租赁和商务服务业尚未恢复到2019年水平,成为主要拖累项,可能因为疫情影响导致不少线下商务、政务活动取消或者改为线上,因此第三产业增速年内仍有一定回升空间。

二是降准不代表宽松周期开启。可以从三个角度理解:首先,降准不是因为经济下行风险增大,而是恢复得还不够好,目的在于降低社会综合融资成本,增强金融机构服务实体的意愿和能力,推动经济在恢复中达到更高水平均衡;其次,经济“K形”复苏背景下,中小微企业经营压力较大,而稳就业的重任主要靠中小微企业承担,降准有助于缓解中小微企业困难和就业压力;最后,降准作为货币政策回归常态后的常规流动性操作,可以对冲MLF到期压力和常规资金缺口,降准后7月份资金面压力不大,但8月份到期MLF规模上升至7000亿元,如果央行继续象征性减量续作,降准对于流动性总量的影响可能降为中性,甚至随着长期资金占比上升,短端资金波动可能加大。

金融工程首席唐军认为,制造业份额提升可能是今年我国经济韧性的主要支撑。从工业用电量和工业品产量数据看,地产和基建投资相对较弱,而制造业和出口对经济的拉动作用非常明显。

以2019年为基数,今年以来浙江省和广东省的工业用电量比2019年同期增长20%和17%,出口和进口金额分别增长30%和27%,但粗钢产量和水泥产量分别只增长了13%和9%。水泥不能长时间储存,因此受库存的扰动很小,且其下游直接对应房地产和基建投资。因此,水泥产量增速偏低说明房地产和基建投资对经济的拉动作用在减小,而工业用电量、进出口数据的高增速说明我国制造业在全球市场份额的提升对经济支撑作用明显。

展望下半年,疫苗接种水平的差异造成新冠肺炎疫情恢复不同步,继续有利于我国制造业的出口,但考虑到去年下半年进出口数据的基数明显更高一些,因此从同比增速来看,下半年进出口对经济增速的拉动作用可能会边际减弱。

李迅雷认为,看了太多关于上半年数据的分析报告,可谓掘地三尺、见仁见智。但有一点感觉不太好,即大家过度关注短期数据波动,过度解读降准的原因和逻辑,过度在意短期波动而忽视了经济长期存在的问题,这容易误导大家为实现短期均衡而讨论如何采取相应举措,而不是为了实现长期均衡而建议加大改革创新力度。

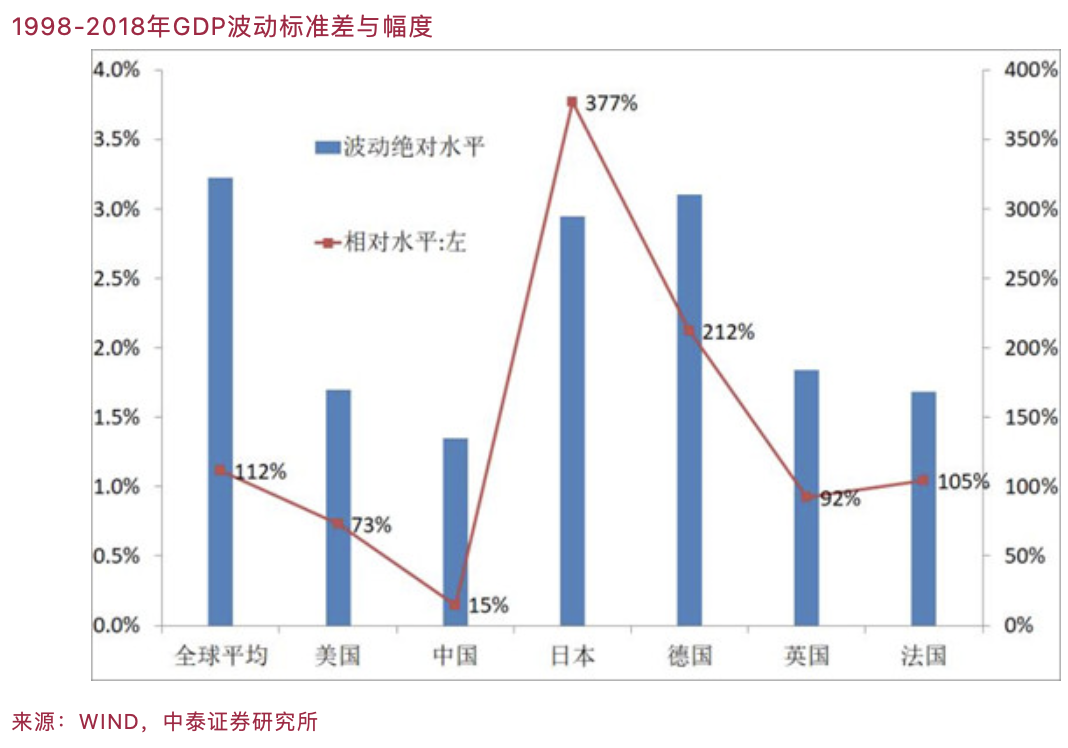

我国的GDP增速波动幅度几乎是全球主要经济体中最小的,比较一下全球及主要经济体的GDP波动幅度,发现从1998至2018年间,GDP增速的变化幅度(标准差),中国是1.3%,美国是1.7%。表面看差距不大,但问题是,中国的平均增速是9.0%,美国只有2.3%。由此,就相对波动水平而言,中国只有15%,美国是73%,日本幅度最大,达到377%,全球平均水平也有112%。

但经济增长质量却有待提高。也就是说,过度重视了对总量数据的平滑,但结构数据的扭曲问题仍然存在,且有加大趋势。从发达国家的案例看,短期经济波动即便大也不会影响经济的转型升级。如果我们过度在意短期波动,则可能顾不上对长期问题的对症下药。如全社会的宏观杠杆率快速上升并超过美国、税改问题等。

数据揭示K形分化,总量政策对解决结构性问题是否有效

中泰策略分析师徐驰认为,近期资本市场对于上半年经济数据稳中向好下却全面降准,困惑较多。事实上,一项关键却容易被忽视的数据——大学生就业,却出现了结构性失衡加剧的情况,这或是政策超出市场预期的主因。

就统计局公布的城镇调查失业率数据而言,6月份,16~24岁城镇青年调查失业率为15.4%,比上个月上升了1.6个百分点,仅和去年7月国内企业疫情后刚刚开始复苏时持平。

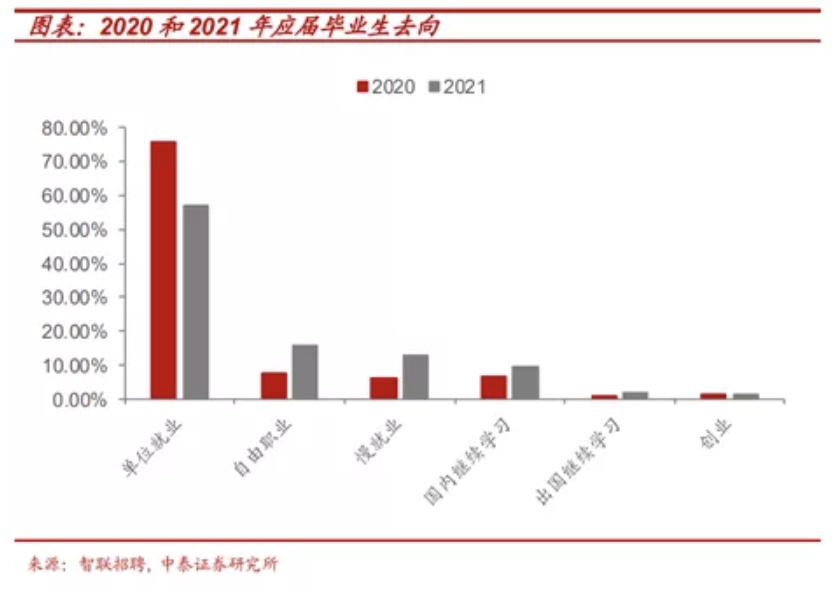

徐驰通过对比“智联招聘”等公布的今年和去年应届生去向的数据,发现:2020年应届生所对应的去年上半年,正是国内疫情对经济影响最大的时候,而2021年应届生所对应的今年上半年,正是疫情后,我国经济率先强劲复苏后,经济表现最好的时候,故理论上,今年应届生就业率应远高于去年。但事实上,应届生去单位直接就业的比例却从去年的75.8%下降到今年的56.8%。而造成应届生直接就业比例较快下降的并非是考研等继续学习(比例从去年的6.6%上升至9.5%),而是所谓“自由职业”和“慢就业”的翻倍式增长(这两项合计的比例由去年的13.9%上升至今年的28.6%)。

徐驰认为,造成这种大学生就业的结构性失衡的原因是多方面的:就职位需求而言,大学生数量在高校扩招下,由2010年的575万人快速上升至今年的834万人。高等教育下,日益提升的自尊心以及“95后”作为中国最富裕的“65~75后”的独生子女,成长于中国经济增长最快速的年代并很早接触互联网,使得这代应届生对于工作薪资、环境、个性化等方面的预期非常高,甚至部分脱离社会实际:过去5年,应届生起薪整体年均增速超过5%,但“95后”首份工作平均在职时间却下降到不足7个月(“80后”为43个月,“90后”为19个月)。这种过高的预期,使得大学生就业难与制造业企业招工难,同时并存。

就职位供给角度看,民营企业是我国就业的主力,尽管今年以来,伴随整体经济复苏与出口的强势,民企的订单和收入明显改善。但由于大宗商品涨价带来的成本压力、人民币汇率升值等因素,民企往往出现“盈收不盈利”:今年1~4月份,我国规模以上中小工业企业的营业收入利润率为6%,比大型企业低2个百分点,且差距较以前进一步拉大。

同时,去年疫情期间,多数民企至少有半年左右,在缺乏收入来源的情况下,仍然维持对员工的薪酬支付,这进一步缩减了其留存利润。由于利润率太薄,不少民企更愿意通过“三班倒”等形式增加现有产能的周转率来应对订单的增加,而对于进一步增加其成本压力的扩大招工则较为谨慎。

就业是“六保”“六稳”的核心,也是政策最重要的出发点。就中长期看,大学生结构性就业失衡的解决需要进一步加大职业教育“分流”,引导制造业升级,使企业能提高更多高附加值岗位。但中短期看,在进一步加大对大宗商品涨价调控的同时,通过降准等方式降低中小企业融资成本,或有助于其改善利润率,并扩大招聘需求。而较为宽松的流动性环境和制造业升级的进一步加码,也将继续利好资本市场,特别是科创50、中证500等的表现。

李迅雷认为,“16~24岁城镇青年调查失业率为15.4%”这一数据,实际上反映出我国在就业问题上的“分化”现象,因为国家统计局同时公布了25~59岁人口的调查失业率降至4.2%,创2018年该指标发布以来的新低。

分化现象在不少数据上都有所体现。如1~5月份,规模以上工业企业中,国有控股企业实现利润总额同比增长150%,但私营企业实现利润总额只增长56.3%。从居民收入看,上半年,全国居民人均可支配收入17642元,比上年同期名义增长12.6%,但人均可支配收入中位数14897元,增长11.6%,与平均数相差1个百分点。那么多年来,似乎中位数增速始终低于平均数,这就意味着收入差距每年都在扩大。

上半年关于区域经济发展的数据不多,从2020年的分地区税收数据看,浙江、江苏和上海上缴中央的税收要占到全国的一半以上。其背后是资源优化配置的结果,我们需要做的是进一步放松对人口流动的管控,即落户政策进一步放松。

正是因为上半年有些结构性矛盾比稳定问题要难解决,故采取降准举措也是为了应对这些结构性矛盾。但货币政策是总量政策,让它去缓解中小企业融资难、融资贵的问题,难度系数比较大。毕竟银行是根据不同信用等级给予不同贷款利率,经济分化是大趋势,必然使得中小微企业与大企业之间在各方面的差距扩大,但中小企业又是就业主体,不能让它们大量倒闭。所以,仅仅靠货币政策效果有限,还是需要财政政策和财税改革来改善中小企业的生存环境。美国等西方国家采取财政赤字货币化的解决方案,说明问题在财政,却要货币来承担,这是值得反思的。

(李迅雷系中泰证券首席经济学家)

第一财经获授权转载自微信公众号“lixunlei0722”,有删节。