分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

从债务付息,看地方财政压力

2021-07-20 14:26:55

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

作为财政刚性支出项,债务付息变化的特点、驱动及影响:

一问:财政支出变化,有何特点?付息压力快速上升,地方政府性基金突出

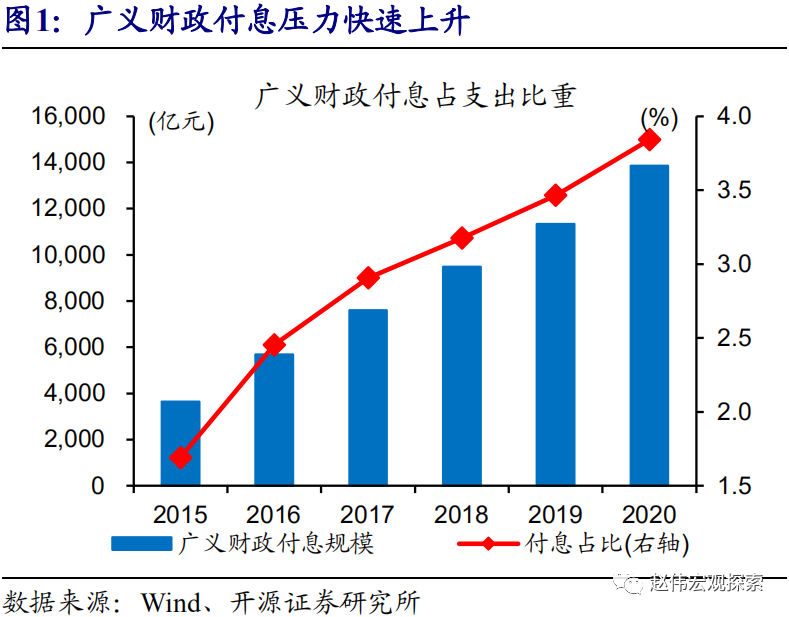

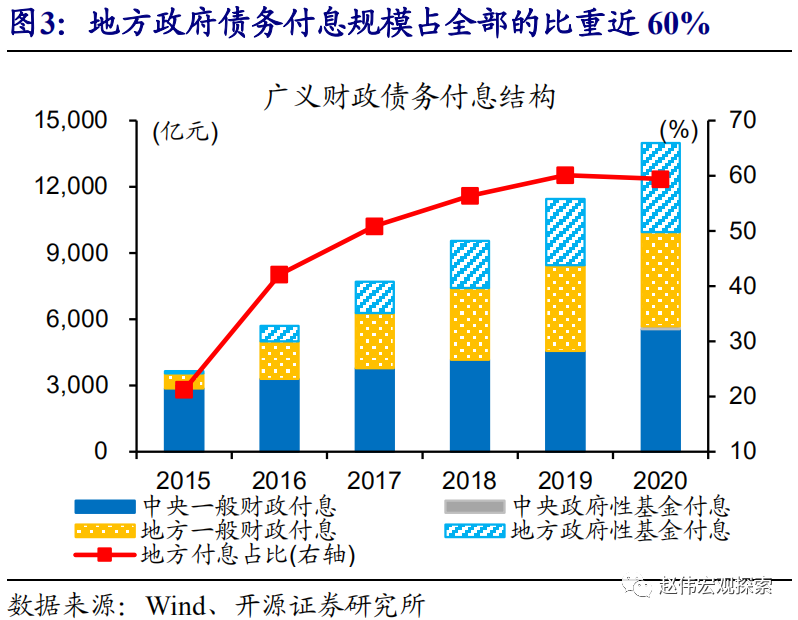

广义财政付息压力近年来快速上升,地方政府性基金付息增长尤为突出。作为较为刚性的财政支出,债务付息规模快速增长,由2015年不到5000亿元增长至2020年近1.4万亿元,占广义财政支出比重从2015年的2%抬升至2020年近4%,抬升幅度在主要支出项中居前。其中,地方财政付息增长较快,占全部付息规模的比重由21%抬升至59%,地方政府性基金增长尤为突出、占比抬升至29%。

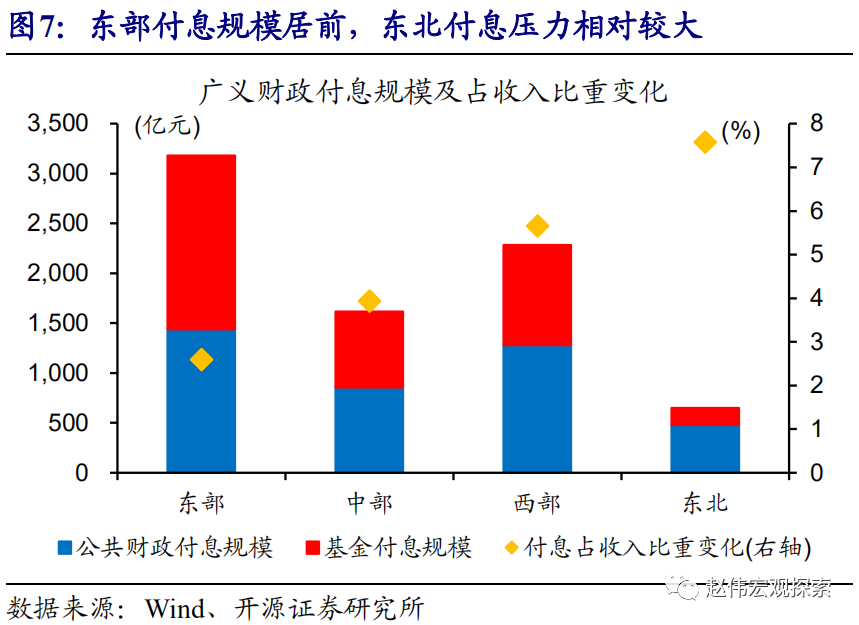

东部和西部付息规模居前,西部和东北付息增长较快、相对压力较大。2020年,广义财政付息规模,东部、中部、西部和东北依次为3181亿元、1615亿元、2282亿元和650亿元,较2015年分别增长15倍、12倍、11倍和12倍。考虑财政收入,东北和西部付息压力较大,付息规模与广义财政收入之比分别为8.4%和6.4%,高于东部的2.9%和中部的4.6%,政府性基金和一般财政付息压力均居前。

二问:财政付息压力持续上升的驱动因素?地方隐性债务置换、专项债扩容等

财政付息压力持续上升,缘于国债和地方债快速增长,后者与前期隐性债务置换、近年来新券扩容等有关。2015年以来,国债存量增长1.3倍至20.7万亿元,而地方债存量增长4.3倍至25.4万亿元、是付息压力快速累积的主要推手。其中,2015年至2017年,地方债置换券发行近11万亿元,推动地方债存量超过国债;2018年以来,专项债新券大幅扩张,同时地方债到期续发,使地方债持续累积。

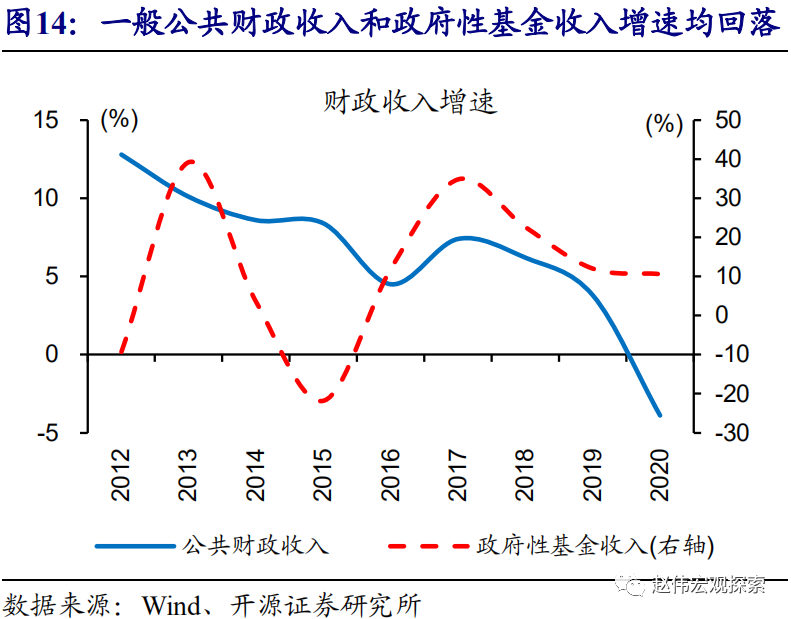

债务累积的同时,财政收入增长放缓,进一步推升债务付息压力,尤其是部分前期债务增长较快的地区。近年来,持续累积的债务带动付息规模年均增长超20%,而广义财政收入增速逐年回落,从2017年最高13.5%回落至2020年的4.7%。分地区来看,西部和东北付息增长较快,与前期债务置换较大等有关;同时,西部广义财政收入增速的逐步回落、东北收入的持续低迷,进一步加大债务平衡难度。

三问:债务付息压力上升的影响?掣肘财政支出腾挪空间,及地方债扩张空间

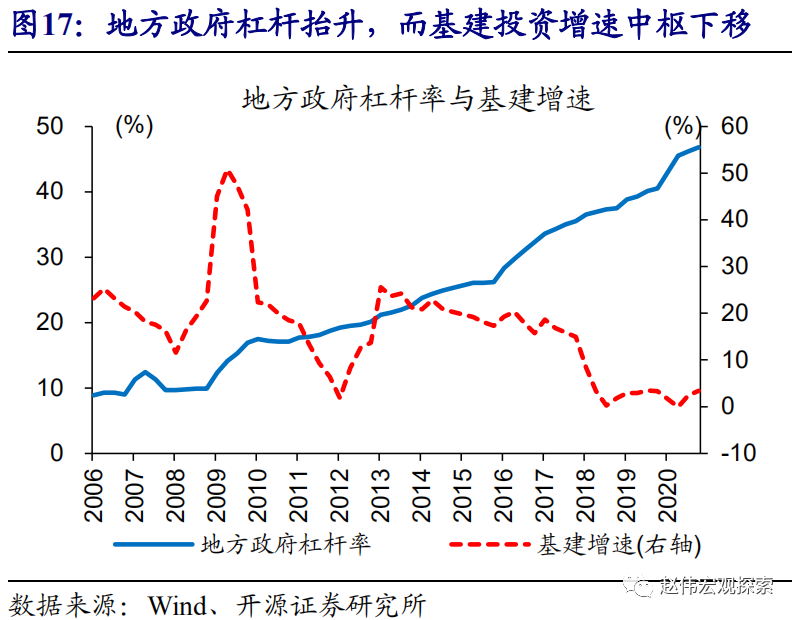

伴随债务压力加速显性化,地方债相关监管明显加强,传统负债驱动型投资动能明显弱于以往。2020年以来,地方债监管逐步完善,从项目审核、信息披露、绩效考核到债务偿付等,建立项目全生命周期管理,使得地方债资金运用更加注重质效。同时,存量债务不断累积下,债务付息支出不断上升,叠加社会保障等其他刚性支出,掣肘财政支出腾挪空间,进一步降低地方政府负债驱动投资的动能。

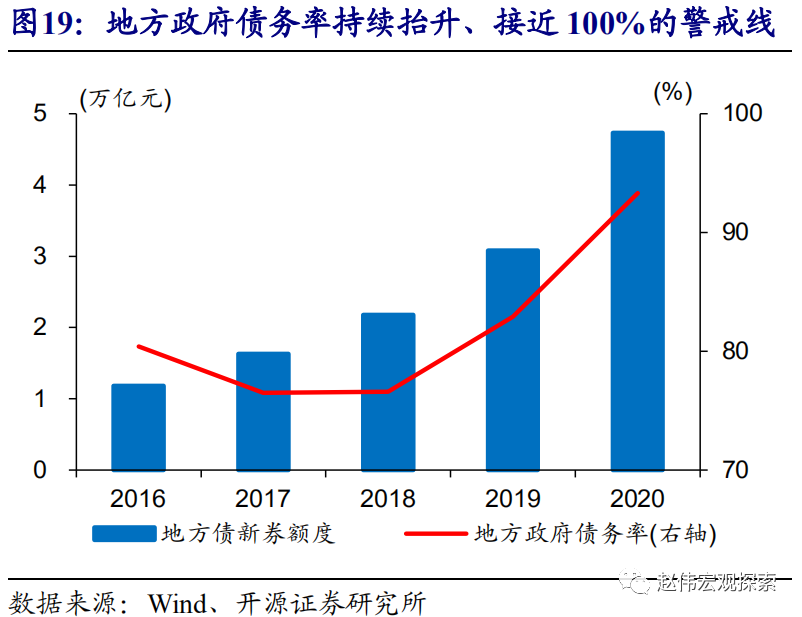

地方债或告别高增长,新券额度未来可能逐步下降,分配或更加注重项目质量等因素。持续累积的债务,不仅使得利息刚性支出大增,还推升地方政府债务率至94%、接近100%警戒线,成为影响未来政策空间和思路的重要因素。政策“调结构”、“防风险”背景下,地方债增长或逐步放缓,新券额度可能逐步下降;伴随“零基”预算等改革逐步落地,地方债额度分配或更加注重项目质量、绩效等。

一问:财政支出变化,有何特点?

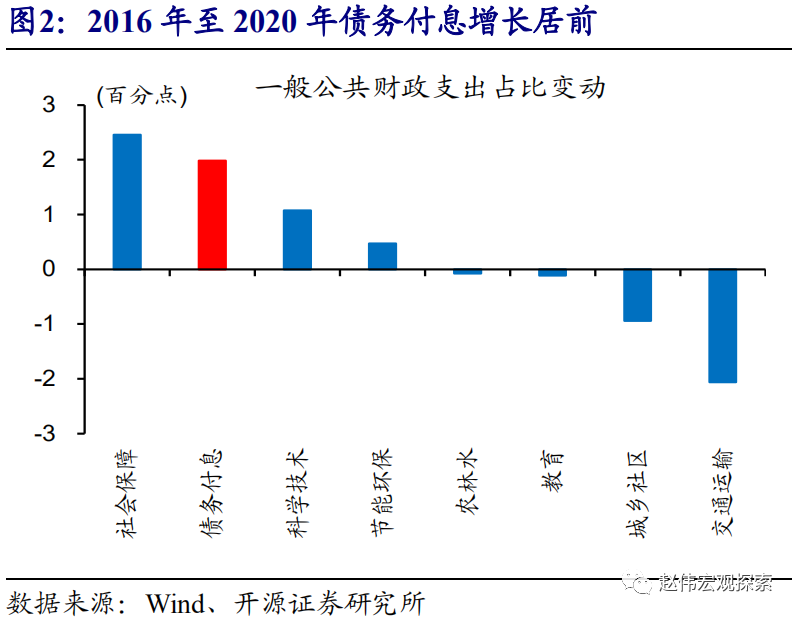

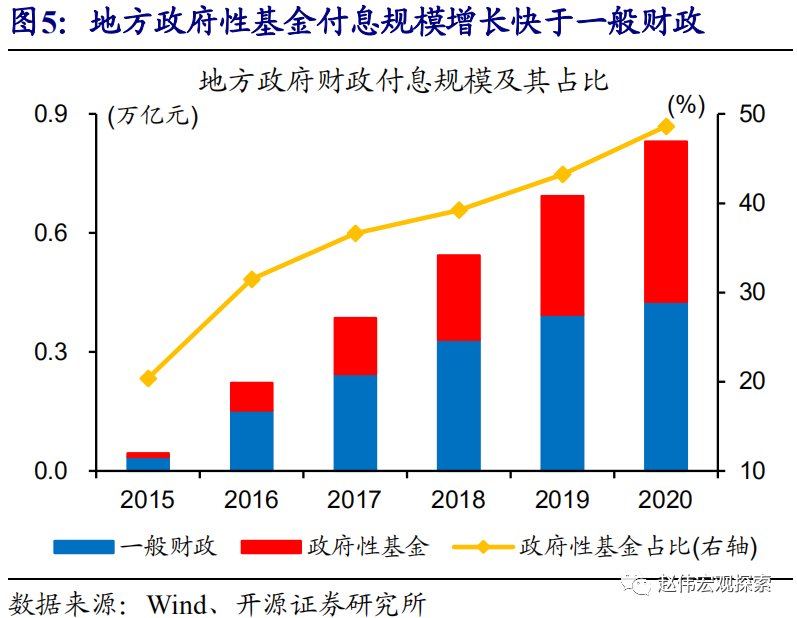

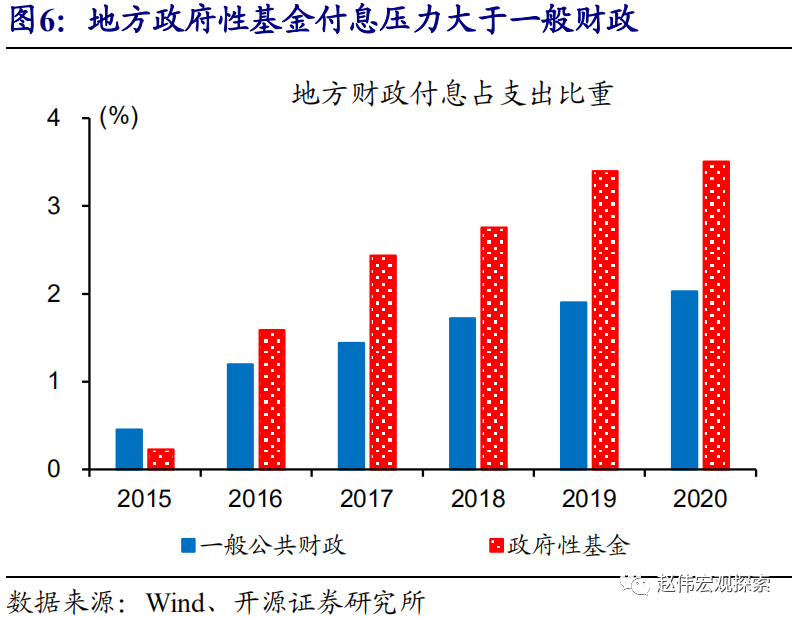

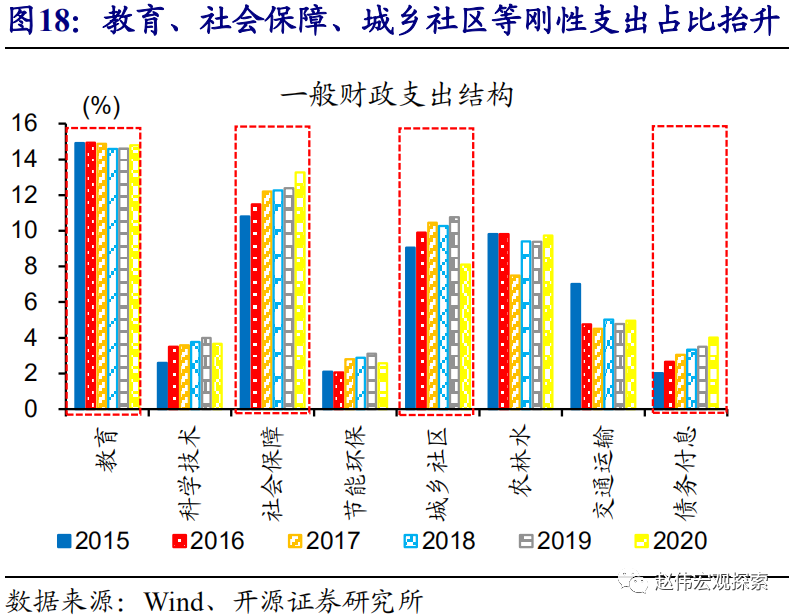

广义财政付息压力近年来快速上升,相对增长幅度在主要支出项中居前。作为较为刚性的财政支出,债务付息规模快速增长,由2015年不到5000亿元增长至2020年近1.4万亿元,占广义财政支出比重从2015年的2%抬升至2020年近4%,抬升幅度在主要支出项中居前。期间,一般财政付息规模占支出比重抬升近2个百分点,抬升幅度仅次于社会保障;政府性基金付息规模占支出比重抬升超3个百分点,抬升幅度为政府性基金主要支出最大。

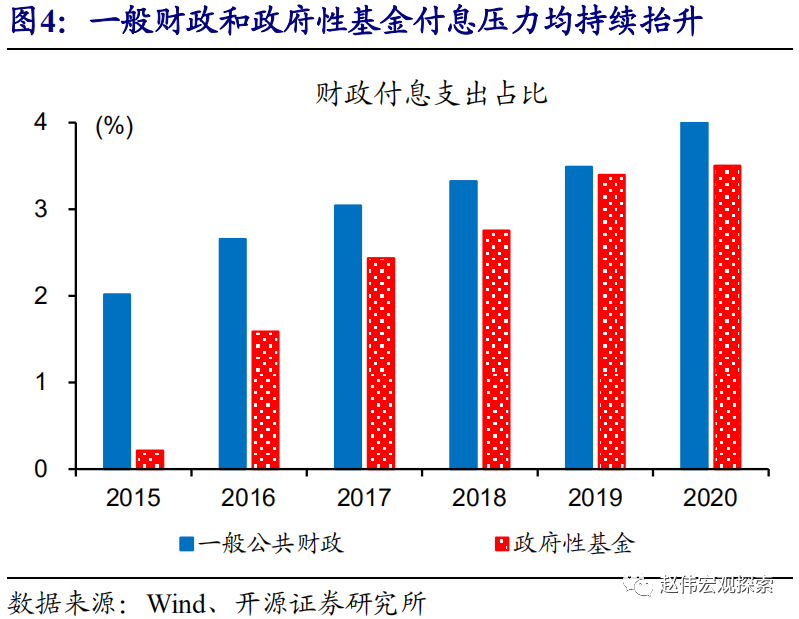

一般财政和政府性基金付息压力均持续抬升,其中地方政府性基金付息压力抬升较快。2020年,一般财政和政府性基金付息规模分别为9804亿元和4175亿元、分别较2015年增长1.8倍和45.5倍,付息支出占总支出比重分别抬升至4.0%和3.5%。其中,一般财政中中央付息规模略大于地方,政府性基金主要由地方贡献。2020年,地方政府性基金付息规模达4037亿元,占地方政府性基金支出比重,较2015年抬升3.3个百分点至3.5%。

东部和西部付息规模居前,西部和东北付息增长较快、相对压力较大。2020年,广义财政付息规模,东部、中部、西部和东北依次为3181亿元、1615亿元、2282亿元和650亿元,较2015年分别增长15倍、12倍、11倍和12倍。考虑财政收入,东北和西部付息压力较大,付息规模与广义财政收入之比分别为8.4%和6.4%,高于东部的2.9%和中部的4.6%,政府性基金和一般财政付息压力均居前。其中,黑龙江、新疆、重庆、天津等地政府性基金债务付息占收入比重超10%、付息压力较为突出。

二问:付息压力持续上升的驱动因素?

财政付息压力持续上升,缘于国债和地方债快速增长,后者与前期隐性债务置换、近年来新券扩容等有关。2015年以来,国债存量增长1.3倍至20.7万亿元,而地方债存量增长4.3倍至25.5万亿元、是付息压力快速累积的主要推手。其中,2015年至2017年,地方债置换券发行近11万亿元,推动地方债存量超过国债;2018年以来,专项债新券大幅扩张,同时地方债到期续发再融资券,使地方债持续累积。

债务累积的同时,财政收入增长放缓,进一步推升债务付息压力。近年来,持续累积的债务带动付息规模年均增长超20%,而广义财政收入增速逐年回落,从2017年最高的13.5%回落至2020年的0.5%。其中,一般公共财政与政府性基金均有拖累,2017年至2019年收入增速分别回落3.6个百分点和22.8个百分点;疫情影响下,2020年一般公共财政收入下降3.9%、近年来首次落入负增长区间。

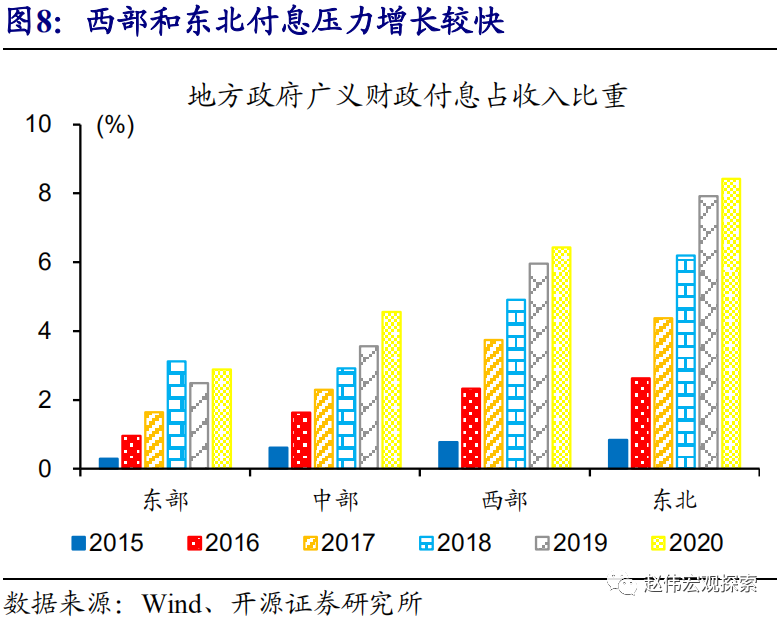

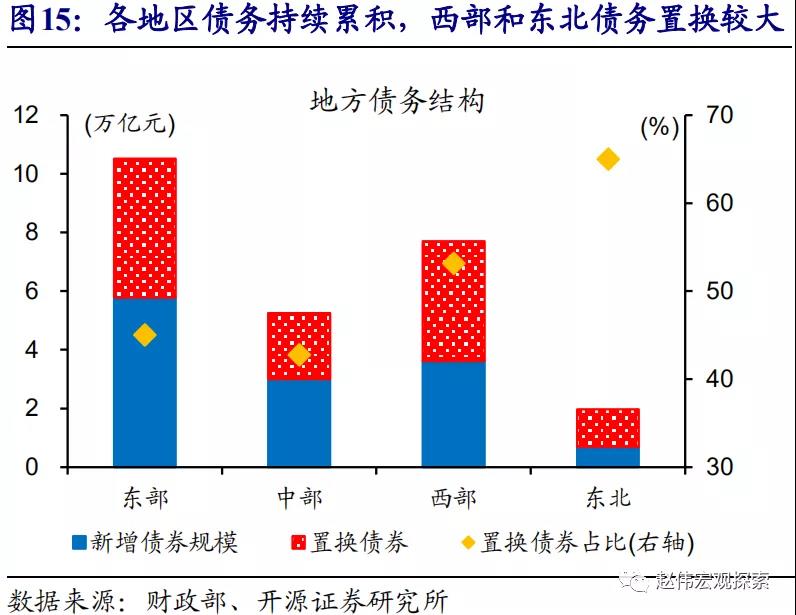

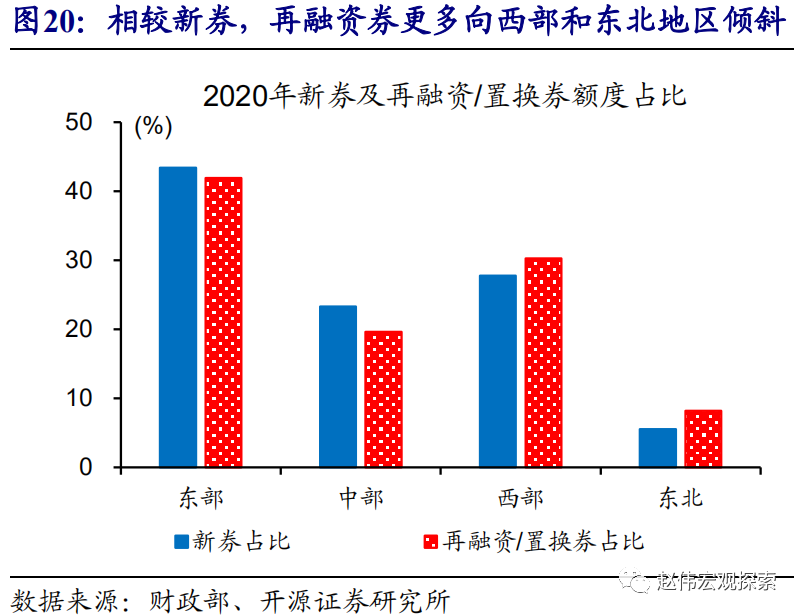

不同地区驱动因素有所不同,东部和东北地区主因存量债务增长,中部和西部地区受财政的拖累同样较为明显。东中部地区付息增长,与近期新增债务快速累积有关;西部和东北则与前期债务置换规模较大有关,西部和东北地区置换债务占比分别达53%和65%;同时,西部地区广义财政收入增速逐步回落,东北地区收入持续低迷,进一步加大债务平衡难度。

债务付息等刚性支出增多,进一步降低地方政府负债驱动投资的动能。伴随地方债务的持续累积、监管加强等,传统负债驱动增长动能逐步减弱,基建投资增速中枢逐步下移。同时,存量债务不断累积下,债务付息支出不断上升,叠加社会保障等其他刚性支出,掣肘财政支出腾挪空间,进一步降低地方政府负债驱动投资的动能。

地方债或告别高增长,新券额度未来可能逐步下降,分配或更加注重项目质量等因素。持续累积的债务,不仅使得利息刚性支出大增,还推升地方政府债务率至94%、接近100%警戒线,成为影响未来政策空间和思路的重要因素。政策“调结构”、“防风险”背景下,地方债增长或逐步放缓,新券额度可能逐步下降;伴随“零基”预算等改革逐步落地,地方债额度分配或更加注重项目质量、绩效等。

经过研究,我们发现:

(1)广义财政付息压力近年来快速上升,地方政府性基金付息增长尤为突出。其中,东部和西部付息规模居前,西部和东北付息增长较快、相对压力较大。

(2)财政付息压力持续上升,缘于国债和地方债快速增长,后者与前期隐性债务置换、近年来新券扩容等有关。债务累积的同时,财政收入增长放缓,进一步推升债务付息压力,尤其是部分前期债务增长较快的地区。

(3)伴随债务压力加速显性化,地方债相关监管明显加强,传统负债驱动型投资动能明显弱于以往。地方债或告别高增长,新券额度未来可能逐步下降,分配或更加注重项目质量等因素。

风险提示:债务监管趋严,数据统计过程中的偏差。

(作者为开源证券首席经济学家赵伟)

文章作者

多地预算报告盘点:地方民生支出占比普遍超七成|财税益侃

今年各省份继续加大财力下沉力度,推动财税改革。

国有资本收益上缴财政比例再提高,释放什么信号?

未来中国继续提高国有资本收益上缴比例,意味着更多国企利润将用于教育、医疗、养老、低保等民生支出,惠及民众。

财政部披露2万字报告,有何看点?

《报告》明确今年实施更加积极的财政政策,提出重点做好七大工作。

一财社论:更加积极的财政政策如何才能物尽其用

构建起完整的政府资产负债表、损益表和现金流量表,让每一分钱都花在刀刃上,让所有可能的风险都可计算、可量化、可管控,更加积极的财政政策才能真正物尽其用。

洞悉2026年财政政策:兼顾财政发力和可持续

更加积极的财政政策并非“大水漫灌”,而是科学合理安排赤字、债务及支出政策,抓实化解地方债务风险,增强财政可持续性。