分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

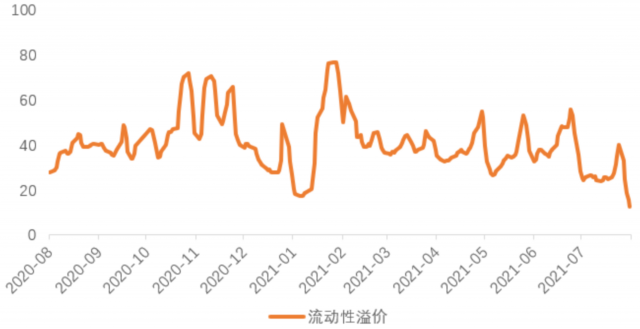

流动性溢价降至一年最低

2021-08-11 17:26:22

作者:宋雪涛 责编:张健

8月第2周各大类资产性价比和交易机会评估:

权益——结构性行情继续,波动上升

债券——跨月缴税过后流动性溢价迅速回落至一年最低

商品——Delta病毒扩散加大通缩预期

汇率——非农超预期带动紧缩预期

海外——二季报业绩超预期,美股风险溢价有所改善

|

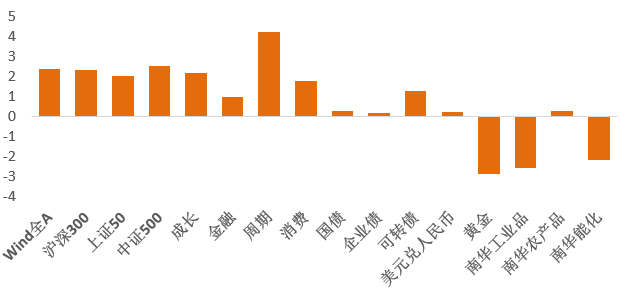

图1:8月第1周各类资产收益率(%) |

|

|

|

资料来源:WIND,天风证券研究所

|

|

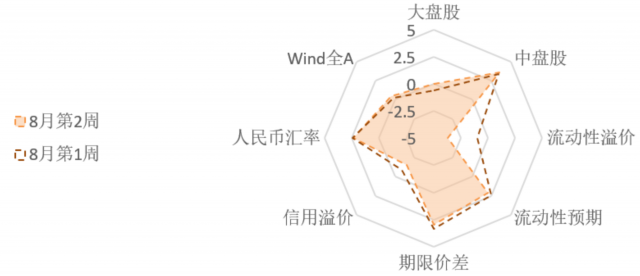

图2:8月第2周国内各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

|

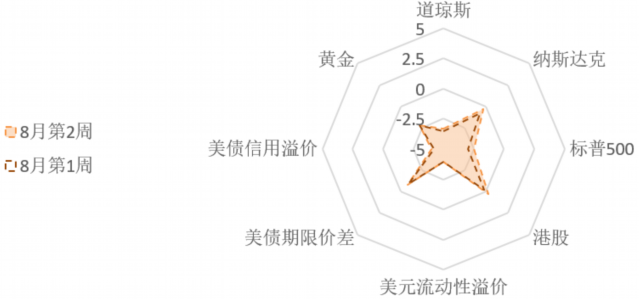

图3:8月第2周海外各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

1、权益:结构性行情继续,波动上升

8月第1周,A股继续反弹,Wind全A周上涨2.34%。流动性宽松和结构性紧信用的环境下,结构性行情仍在继续,但是结构高度分化和美债利率反弹使得A股波动继续上升。

730政治局会议要求“做好跨周期调节,统筹做好今明两年宏观政策衔接”,对稳增长的诉求有所提升,财政“推动今年底明年初形成实物工作量”,今年底财政发力、信用扩张的预期明显提升。

8月第1周,金融迎来了久违的反弹(上涨4.24%),周期和成长分别上涨了1.74%和0.98%,消费小幅反弹0.25%。市值因子的分化不大,大盘股(上证50和沪深300)上涨了2.54%和2.01%,中盘股(中证500)上涨了2.18%(见图1)。北向资金周净流入100亿,悲观情绪随着A股反弹有所缓解,净流入前三为迈瑞医疗、三一重工、中国平安,北向风格仍偏价值。

Wind全A的风险溢价与上周基本持平,维持在【中性】上方(见图2)。上证50风险溢价百分位回升6%,目前估值回归【中性】,沪深300风险溢价百分位上升3%,估值也处在【中性】,中证500风险溢价继续回升,估值处在【便宜】区间(85%分位)。金融估值目前【很便宜】(90%分位),成长估值【便宜】(73%分位),周期风险溢价与前期持平,估值【中性偏便宜】,消费风险溢价回升5%,估值处在【中性】上方。

8月第1周,A股整体市场情绪仍不乐观,连续三周在10-20%分位的较低区间内波动。衍生品市场继续对中盘股偏乐观、对大盘股中性偏谨慎。上证50和沪深300的短期交易拥挤度维持在较低水平,而中盘股的拥挤度小幅回升至中性偏高水平。

板块方面,成长的短期交易拥挤度小幅下降至76%分位,目前仍较为拥挤。当前消费和金融的短期交易拥挤度维持在10-12%分位左右的低位;周期的拥挤度小幅上升,目前处于中高水平(71%分位)。

南向资金净流入17.23亿港币,南向净流出告一段落,但目前情绪仍然悲观。恒生指数的风险溢价已经回升到中位数以上,估值中性略便宜。

2、债券:跨月缴税过后流动性溢价迅速回落至一年最低

8月第1周,央行公开市场操作净回笼400亿,月末缴税的流动性需求过后,流动性溢价快速回落到13%分位,处在过去一年以来的低位。期限利差继续维持在高位(80%分位),未来期限结构走平的概率较高,当前长端利率债相对短端的性价比仍然更高。信用溢价较前期有所回落(35%分位),目前信用债整体性价比中低。

|

图4:跨月缴税时点过后流动性溢价迅速回落(单位:百分位) |

|

|

|

资料来源:WIND,天风证券研究所

注:流动性溢价越低代表当前流动性越松 |

8月第1周,地方专项债新发行190.62亿元,净融资额181.62亿元,速度不及7月平均水平(周平均新发超过800亿)。下半年流动性维持较宽松的概率较高。中长期流动性预期与上周基本持平,未来流动性收紧的担忧有所缓解。

8月第1周,债券市场的乐观情绪继续回升,利率债的短期拥挤度快速上升至93%分位,长端利率债的交易已经拥挤,受疫情和美债影响,短期波动可能加大。信用债的短期拥挤度维持在中高位置(77%分位),转债的拥挤度快速上升到80%分位。

3、商品:Delta病毒扩散加大通缩预期

8月第1周,工业品价格涨跌互现。螺纹钢和热轧卷板的表观消费量继续维持偏弱态势,政治局会议纠正运动式减碳的政策预期影响,黑色系出现分化,螺纹钢和热轧卷板开始调整,煤炭价格继续反弹。但各地限产行动还在进行,目前钢材库存处在较高位置,给供给侧限产留下空间。预计下半年钢材生产会在“保供”与“限产”中间寻找平衡。

铜、铝价格震荡偏弱,锌价震荡略偏强。铜价仍在震荡区间,铜的基本面正在经历供需紧平衡的拐点,加工费继续回升。COMEX铜的非商业持仓拥挤度小幅回落至66%分位,市场情绪维持较乐观。

8月第1周,布伦特油价大跌6.5%,收于70.5美元/桶。7月欧佩克原油产量环比增42万桶/日,兑现每月40万桶的增产承诺。Delta病毒传播加速,原油需求端的压力上升。8月第1周美国单周累积确诊病例超77万,创今年2月第1周以来的新高。页岩油供给恢复仍慢,本周美油产量维持在1120万桶/天,产能利用率小幅下降。衍生品市场上,布油主力合约相对于6个月的远月合约贴水幅度维持在4%附近,看多远期原油供给、看跌远期原油价格的预期没有变化。

8月第1周,能化品指数与工业品的风险溢价都处于历史低位,估值【极贵】;农产品指数的风险溢价维持在14%分位,估值【贵】。

4、汇率:非农超预期带动紧缩预期

美国7月非农就业人口增加94.3万人,服务业就业改善强劲。美联储理事Christopher Waller称如果8、9月新增就业80万左右即符合“实质性进展”,美联储可能在9月宣布Taper。非农数据强劲和Waller讲话让市场预期Taper临近,美元和美债开始反弹。8月第1周,美元指数上涨0.74%。美元指数上升,叠加Delta病毒传播加速,风险偏好承压。美国实际利率回升近10bp,黄金跌2.84%,收于1763美元。COMEX黄金非商业净多头持仓占比目前处在55%历史分位,拥挤度中性。

美元兑人民币(在岸)小幅上涨,收于6.48。人民币的短期交易拥挤度继续回升(19%),北向单周净流入近百亿,全球资金再次转为小幅净流出(周度)中国股票和债券,金融市场资金流向对人民币汇率影响中性。与今年美元走势相对应,人民币今年双向波动,未来可能随美联储Taper临近而小幅贬值。

5、海外:二季报业绩超预期,美股风险溢价有所改善

美债利率在周五非农公布后反弹明显,实际利率回升10bp至-1.06%,10Y盈亏平衡通胀预期与上周基本持平,10Y美债利率回升至1.3%以上。7月以来市场对美国经济复苏持续性出现担忧,同时流动性泛滥,美债利率下破1.2%。债务上限重启减少供给对美债利多,Taper预期上升又对美债利空,短期美债利率双向波动。

8月第1周,美债期限溢价维持在42%分位,美元流动性溢价和信用溢价仍然处在11%和10%附近的历史低位。美股估值整体有所回落,在持续的低利率水平下,标普500和道琼斯的风险溢价有所反弹(26%和17%分位),纳斯达克的风险溢价也有一定程度的回升(见图3)。如果后续利率快速回升,股票的性价比可能再次回到低位。

(作者为天风证券宏观团队负责人)

文章作者

谋篇“十五五”,货币政策如何更加精准有力 | “十四五”规划收官

货币政策将围绕“总量调节+结构优化+机制创新”的主线,打出更加精准有力的政策组合拳。

应对基孔肯雅热病毒,一地开展免费核酸筛查

应对基孔肯雅热病毒,一地开展免费核酸筛查

既要高端技术也要性价比:外资在中国的生存之道和进阶路

与中国企业深度合作从而更好地参与全球竞争,正在成为在华外资的进阶路。

科创综指ETF嘉实尾盘“20cm”涨停:小规模产品流动性低引异动

科创综指ETF嘉实尾盘“20cm”涨停:小规模产品流动性低引异动

稳定币:资本投资、财产隐匿与高效交易的利器?

对稳定币实施金融监管所面临的最大挑战在于追踪资金的所有权及其流向。