分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

船舶迎交付旺季:今年上半年船舶相关企业同比增长44%

第一财经 2021-08-16 18:35:24

作者:一财资讯 责编:漆辛夷

{{aisd}}

AI生成 免责声明

今年以来,国际航运市场回暖,尤其集装箱海运需求旺盛,使得全球新造船市场异常活跃。据央视新闻消息,今年上半年,中国船舶实现批量接单,新承接船舶订单量占全球总量51%。

企查查数据显示,我国共有船舶相关企业24.1万家,其中江苏数量最多,共4.3万家,山东、广东位列二三位。注册量上来看,2020年注册量达3.9万家,同比增长30%。今年上半年,共新增2.3万家相关企业,同比增长44%。

今年上半年船舶相关企业同比增长44%

企查查数据显示,从注册量来看,2014年国内船舶相关企业注册量增长率达历年来最高,同比增长50%,注册量达1.73万家;2020年相关企业注册量达历年来最高,达3.9万家,同比增长30%。

企查查数据显示,今年上半年,国内船舶相关企业共新增注册量2.3万家,同比增长44%。通过对比分析2020年和2021年上半年相关企业注册量情况发现,今年一季度,船舶相关企业注册量,达1.02万家,同比增长80%。二季度共新增1.3万家,环比增长27%,同比增长25%。

江苏广东山东位列前三

从地域分布来看,企查查数据显示,国内船舶相关企业主要分布在江苏、山东、广东、上海等沿海地区,其中江苏省数量最多,达4.3万家;山东、广东在第二梯队,分别有2.97万家和2.74万家。

从注册资本来看,企查查数据显示,船舶相关企业注册资本主要集中在500万内,其中注册资本在100万内的相关企业数量最多,占比达34%。注册资本在100-500万这个区间的企业占比27%。而注册资本在5000万以上的,则占6%。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

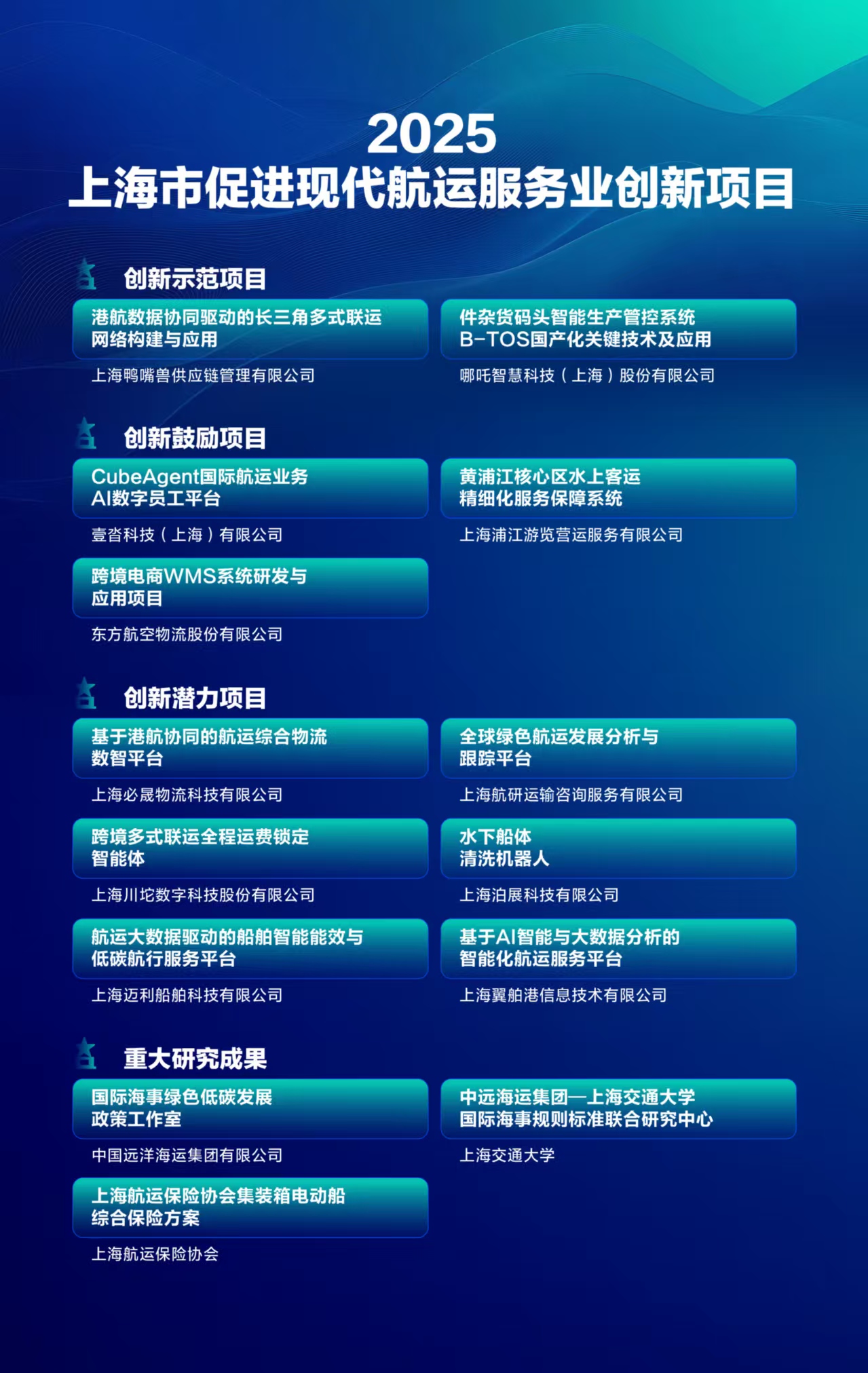

14个项目获评2025年上海市促进现代航运服务业创新项目

14个项目获评2025年上海市促进现代航运服务业创新项目

龚正会见波罗的海国际航运公会主席保罗·帕蒂、首席执行官兼秘书长大卫·罗斯理

推动上海与全球伙伴加强双向互动,更好融入全球航运治理体系。

霍尔木兹海峡受阻,全球货流改道:航运“分化”,空运“承压”

霍尔木兹海峡的航运活跃度已从2月份平均每日151艘船只骤降至上周末的仅4艘。

中远海运暂停多个航线新订舱业务,上市公司集体回应对业务影响

面对剧烈波动的行情,多家机构提示投资者需区分“情绪博弈”与“基本面逻辑”。

全球市场开启无差别抛售,历史复盘:冲突后股市、原油、黄金怎么走

历史上,多次冲突后的市场走势显示,股票、原油和黄金价格的短期反应以及一个月后的走势关联度很低。