分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

秋收冬藏——8月宏观经济预测

2021-08-27 14:02:14

作者:谢亚轩 责编:张健

一、全球环境与国际资本流动

7月外资流入总体放缓,7月外资新增购债234亿元,通过陆股通增持规模为108亿元,7月中美利差反弹对外资增持利率债仍构成支撑,但美元有所反弹、人民币汇率有所贬值外资减持了较多同业存单,同时Delta变种引发的疫情新一轮发酵引起风险情绪恶化,抑制了外资流入A股。

预计8月股债市场外资流入维持低位,并进一步有所下降。7月美国非农就业数据和美联储议息会纪要使得美联储taper预期增强,美元指数走强、美债收益率企稳并有所回升,中美利差从上月的170BP回落至159BP,人民币债券吸引力下降。8月全球新冠疫情处于高位,美国疫情亦处于发酵中,叠加流动性预期的转变,VIX指数大幅震荡,预计我国股市资金流入维持低迷。综上,预计8月我国债市、股市的外资流入规模分别为200亿元、50亿元。

二、国内经济运行与国际贸易形势

1、国内经济

8月高频数据在基本延续7月走势的基础上,已经呈现出一些改善的迹象。钢铁生产继续下滑,粗钢日均产量同比和环比增速继续走弱,钢厂开工率和产能利用率低位震荡,地产销售周同比跌幅扩大。改善方面主要体现为西南、华东等基建大省所在区域水泥价格持续反弹,八省电厂耗煤量增加、库存下降,韩国前20天出口增速明显反弹,7日移动平均的国内新增病例数据大幅下降。高频数据表明8月实体经济继续大幅下跌的可能性不高,部分结构数据有望改善。

工业增幅平稳,制造业PMI有望小幅反弹:导致7月生产明显低于预期的气象灾害和疫情冲击在8月明显缓和,但碳中和对煤炭、钢铁生产的压制依然存在。不过韩国出口前20天增速明显反弹暗示8月出口和制造业生产有望反弹,这可以部分对冲碳中和行动对高耗能行业生产的冲击。预计8月工业增加值同比增长5.7%(两年同比增速维持在5.6%),制造业PMI小幅反弹至51.2%。

社会消费品零售总额:疫情对7月社零造成明显冲击,受防控措施影响,线下零售和必需品消费需求受到不同程度的抑制。对于8月而言,有利因素是疫情形势趋缓,其对消费的影响下降。7月城镇调查失业率反弹,部分与教育“双减”的重大政策调整有关,失业率的暂时反弹是行业整治的政策成本,这可能会继续影响必需品的消费需求。综上,我们预计8月社零增速为9.0%(两年平均增速反弹至4.66%)。

固定资产投资稳中有升:从8月以来水泥价格走势来看,基建投资需求边际有所改善,高温和气象灾害对项目施工的影响趋弱。7月多地中止土地拍卖,对短期房地产新开工有不利影响;近期商品房销售增速明显下滑也将对下半年的房地产投资产生不利影响;但竣工逻辑依然成立,建安工程仍将稳定房地产投资走势,而土地购置费可能成为房地产投资的主要拖累项。我们对制造业投资走势的判断不变,受外需、盈利和政策支持,制造业投资将持续回升。综上,我们预计1-8月固定资产投资同比增长9.5%,两年平均增速稳中有升。

2、进出口

7月出口增速大幅回落,但出口总额并不弱,主要原因有以下:一是重要经济体PMI维持高景气;二是重要经济体补库存仍未结束;三是基数较高拖累出口增速。

预测8月出口增速为18.6%(两年平均增速升至13.7%)。生产性需求方面,重要经济体PMI指数处于高位区间,对出口形成支撑;加库存需求方面,由于复苏进度的差异,发达经济体和发展经济体形成错峰补库存格局;消费需求方面,疫情持续使得防疫、线上办公、居家办公等相关物资消费仍然会保持相对景气,同时新兴经济体疫情反扑可能带来部分替代订单。此外,两年平均增速上升与去年基数有关,2019年8月环比出口下降3.1%。

7月进口增速回调,主要原因有以下:需求方面,国内PMI指数维持景气区间,但已有走弱趋势,同时国际商品价格高企或影响下游需求;供给方面,delta疫情再度发酵,通关效率、运输等问题带来一定供应约束。此外,关键零部件如芯片进口或受到疫情冲击,进而影响加工贸易。

预测8月进口增速为28.2%(两年平均增速降至12.3%)。国内制造业维持景气是进口的基本面支撑,增量需求趋稳使得进口增速缺乏上行动力;大宗商品价格上涨可能已对部分进口需求产生负面影响,同时“保供稳价”政策也更关注国内供应,使得部分大宗商品进口已出现下降趋势。

三、CPI、PPI与大宗商品价格

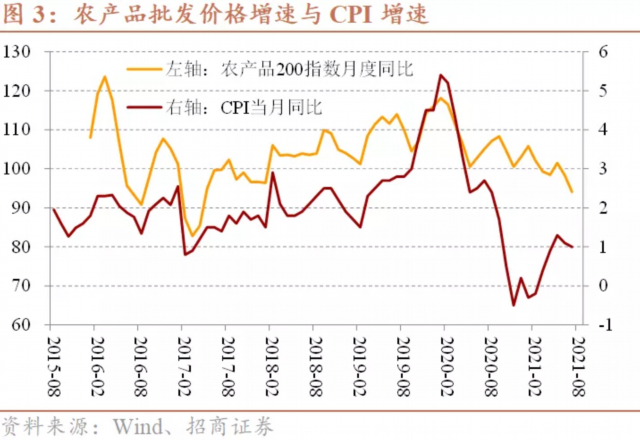

预计8月CPI环比1.4%,同比1.9%。8至10月的翘尾因素贡献分别为0.0、-0.2和0.1个百分点。新涨价因素方面,考虑到疫情和自然灾害的影响,非食品项环比或低于同期,在0.0%附近;食品项环比显著上行,预计在1.47%左右。8月,农产品批发价格200指数月均升至113.77,7月均值在109.56。尽管猪肉平均批发价月均降低了0.7元/公斤,但蔬菜和鸡蛋价格大幅上行,环比涨幅均在10%以上。

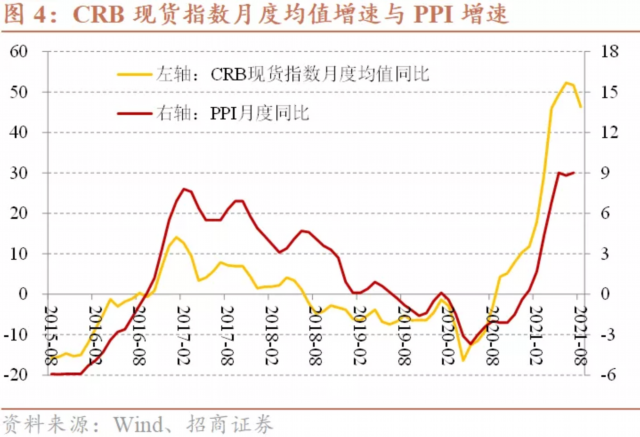

预计8月PPI环比在0.7%左右,同比在9.5%。布伦特原油7月均价为75.19美元/桶,而8月降至70.8%美元/桶,但对PPI存在滞后1至2个月的影响。8月,螺纹钢月均价环比上行1.36%;有色金属方面,铝、锌等价格出现上行,其中铝的月均价环比上升1.63%;双焦价格持续高位上升。商务部的生产资料价格指数7月均值在110.57,8月均值上行至112.65。

PPI近月或持续高位区间运行,进入四季度逐步回落。黑色金属在下半年整体仍受限产逻辑的支撑,近期或受铁矿石价格拐点的拖累;7月基建投资严重低于预期,但在7月30日中央政治局会议后可能会有逐步改善。国际原油价格在近期受到美元偏强、风险偏好恶化和增长前景不明朗的影响,进入四季度之后预计供需缺口将有所修复。

四、货币金融指标与政策取向

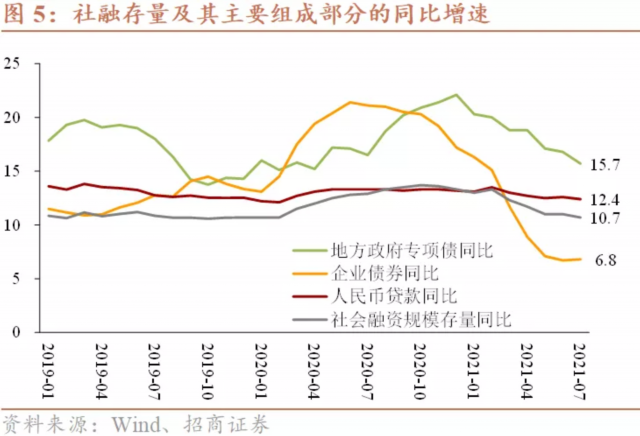

7月信贷超出预期800亿,主要源于非银金融机构贷款超出预期,而实体部门的贷款还低于预期,由此带来M2略低预期;此外非标亦低于预期,合计来看,社融比预期低了1400亿。具体来看,7月M2同比增长8.3%,低于前值8.6%。分结构来看,政府和非金融企业存款余额增速高于前值;M0、家庭和非银金融机构存款余额增速低于前值。合并来看,实体部门存款余额同比增速高于前值。实体部门融资方面,政府负债增速7月下降幅度如期加大,预计8月仍有较大幅度下行,如果地方政府专项债能够基本按照两会计划发行,今年剩余时间里政府部门负债增速或能出现小幅上升。7月家庭部门贷款余额增速继续回落,政策调控显效,后续下行的概率和空间都较大。非金融企业负债增速7月延续之前的弱势反弹,结构仍然不佳,主要来自票据拉动,中长期贷款余额增速下降幅度加大到0.3个百分点;8月信用债余额增速料与7月基本相当。合并来看,实体部门负债增速在8月料继续下行,但大概率已触及年内底部。

预计8月M2同比增速下降至8.1%,M1同比增速下降至4.7%,信贷投放约1.3万亿,新口径社融规模约2.6万亿。7月货币政策条件边际上连续第三个月出现放松,但高频数据显示8月货币政策转头向偏紧方向摆动的概率日益提高,如果货币政策进一步边际放松,金融让利实体和稳定宏观杠杆率两大重大政策调控目标将会受到冲击。从今明两年的维度来看,我们维持之前的观点,即货币政策将保持中性的状态,期间难免有短期摆动。实体部门融资方面,8月政府债发行有所提速,但去年基数较高,信用债表现尚可,合并的债券余额增速较前值有所下行。我们预计8月社融及其中的贷款余额增速与前值相比双双下降。

招商宏观团队:谢亚轩、罗云峰、张一平、刘亚欣、高明、张秋雨

文章作者

大多数患者发病7天内有传染性, 卫健委发布基孔肯雅热诊疗方案

医疗机构发现基孔肯雅热疑似病例、临床诊断病例和确诊病例,应于24小时内通过中国疾病预防控制信息系统进行网络直报。

上半年理财收益率降至2.12%,二季度新增千万投资者

你手中的产品跑赢还是跑输?

世卫组织警告“20年前疫情正重演”!这一岛屿三分之一人已感染

据估计,留尼汪岛三分之一的人口已经感染。该病毒目前正在蔓延至马达加斯加、索马里和肯尼亚等国家,并已在包括印度在内的东南亚地区国家出现疫情。

累计确诊病例超2000例!专家详解佛山基孔肯雅热如何暴发,未发现人传人

基孔肯雅病毒不会在人际传播,人通过被带毒的伊蚊叮咬而感染,无直接人传人的报道。伊蚊在叮咬有病毒血症的人或动物后,病毒在蚊虫体内繁殖并到达唾液腺内增殖,经8至12天的潜伏期再传播病毒。

广东佛山顺德确诊478例!医生建议如何应对基孔肯雅热疫情

基孔肯雅热是由基孔肯雅病毒引起的急性传染病,临床症状以发热、皮疹及关节疼痛为主。