分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

鲍威尔打消市场加息预期 美元指数跌至两周内低点丨人民币指数周报

第一财经 2021-09-03 19:51:43

作者:第一财经研究院 责编:马绍之

{{aisd}}

AI生成 免责声明

文:刘昕、李丽馨/第一财经研究院研究员

摘 要

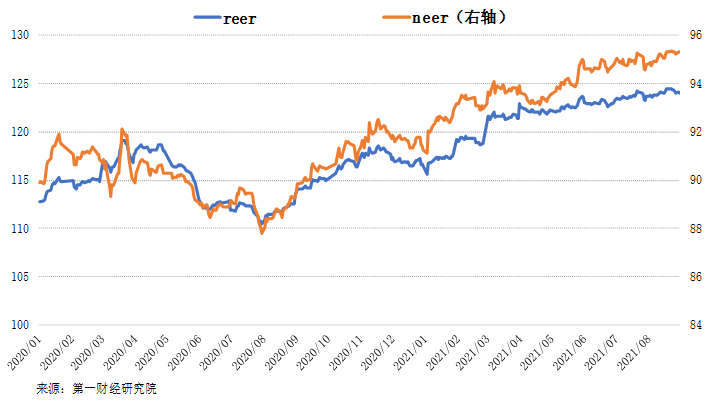

第一财经研究院人民币名义有效汇率指数(NEER)在过去一周下降0.02%,收于95.29。剔除了通胀影响的第一财经研究院人民币实际有效汇率指数(REER)在过去一周下降0.25%,收于124.05。

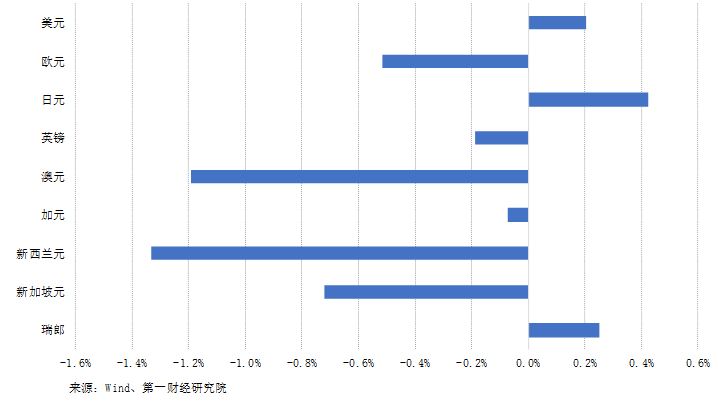

在8月25日至8月31日的当周,人民币兑多数发达国家货币贬值。其中,人民币兑日元、瑞郎和美元升值,分别升值0.42%、0.25%和0.21%。上周,人民币兑新西兰元和澳元贬值幅度最大,分别为1.33%和1.19%。

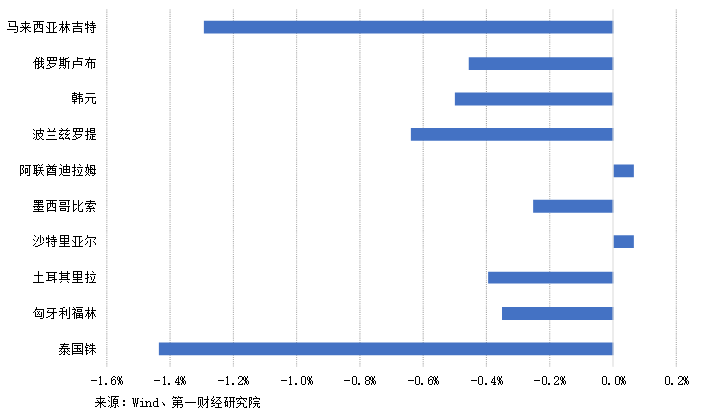

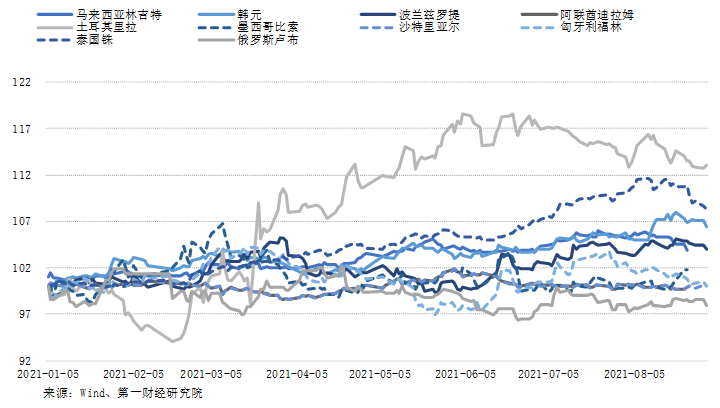

从新兴市场来看,在8月25日至8月31日的当周,人民币兑多数主要新兴市场国家货币贬值。其中,人民币仅兑阿联酋迪拉姆和沙特里亚尔升值,分别为0.22%和0.23%;兑马拉西亚林吉特和泰国铢的贬值幅度最大,分别为1.39%和2.30%。兑其他新兴市场国家货币贬值幅度约在0.4%到0.8%之间。

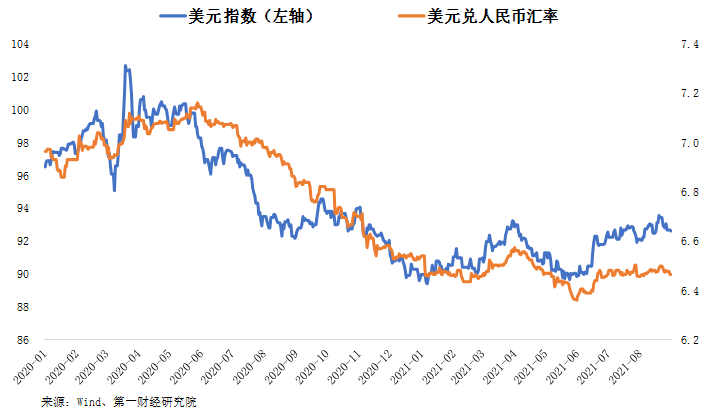

8月27日,在杰克逊霍尔全球央行年会上,美联储主席鲍威尔(Jerome Powell)发表演讲。演讲当日,美元指数日内下跌0.38%。

鲍威尔指出,目前美国长期失业率仍然居高不下,劳动参与率复苏缓慢,不过疫苗接种率上升、学校重新开学和失业救济金增加的刺激到期会推动美国逐步向最大就业(maximum employment)靠近。同时,鲍威尔强调当下通胀是暂时现象,他认为目前并未看到广泛的通胀压力,产品和服务价格上涨有缓和趋势,并未呈现“工资-通胀螺旋式上升”的迹象。鲍威尔认为长期通胀预期仍然稳定在2%,因此政策可以忽略通胀的短期波动。

对于货币政策,鲍威尔宣布将继续以目前的速度购买资产,并且将继续将联邦基金利率的目标区间维持在0-0.25%水平,直到经济达到与最大就业一致的条件。同时,他指出,如果经济如预期的那样广泛发展,今年开始放缓资产购买步伐(taper)或将是合适的,不过,即将削减资产购买的时机和步伐并不等同于加息的直接信号,对于加息,美联储将采用与缩减(taper)完全不同且更为严格的条件。

在鲍威尔演讲后,美元指数27日由前一天的93.06下降至92.7,跌至两周内低点。

正 文

一、人民币汇率周内走势概览(2021年8月25日-8月31日)

第一财经研究院人民币名义有效汇率指数(NEER)在过去一周下降0.02%,收于95.29。剔除了通胀影响的第一财经研究院人民币实际有效汇率指数(REER)在过去一周下降0.25%,收于124.05。

图1 第一财经研究院人民币NEER与REER走势

在8月25日至8月31日的当周,人民币兑多数发达国家货币贬值。其中,人民币兑日元、瑞郎和美元升值,分别升值0.42%、0.25%和0.21%。上周,人民币兑新西兰元和澳元贬值幅度最大,分别为1.33%和1.19%。

图2 人民币兑主要发达国家货币汇率的周内变化

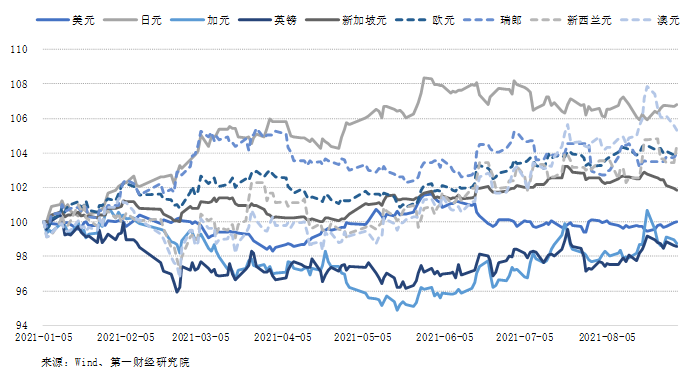

图3 人民币兑主要发达国家货币汇率的年内变化(2021年1月5日=100)

图4 人民币兑主要新兴市场国家货币汇率的周内变化

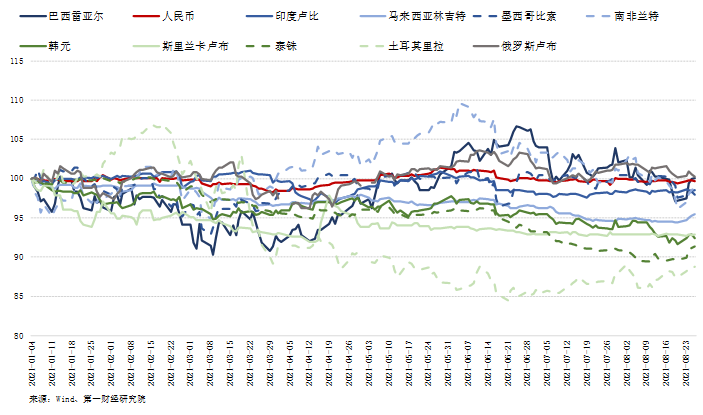

从年内来看,人民币兑多数主要新兴市场货币升值。其中,人民币兑土耳其里拉的年内升值幅度最高,为13.02%;兑泰国铢和韩元年内升值幅度分别为8.26%和6.46%。人民币兑俄罗斯卢布的贬值幅度最大,为2.09%。

图5 人民币兑主要新兴市场国家货币汇率的年内变化(2021年1月5日=100)

二、美元指数与海外市场

图6 美元指数与美元兑人民币汇率

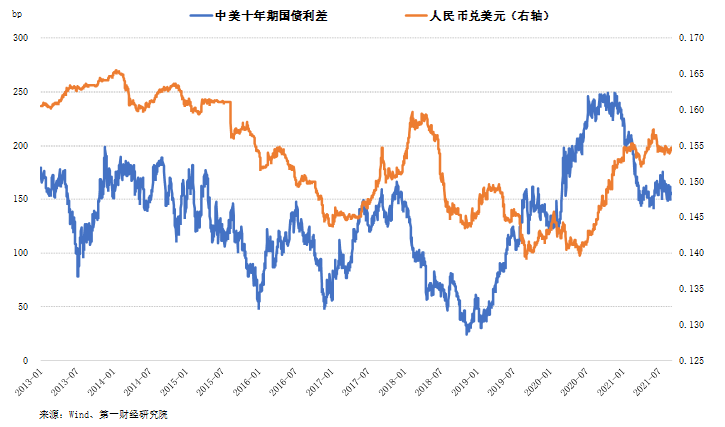

图7 中美10年期国债利差与人民币兑美元汇率走势

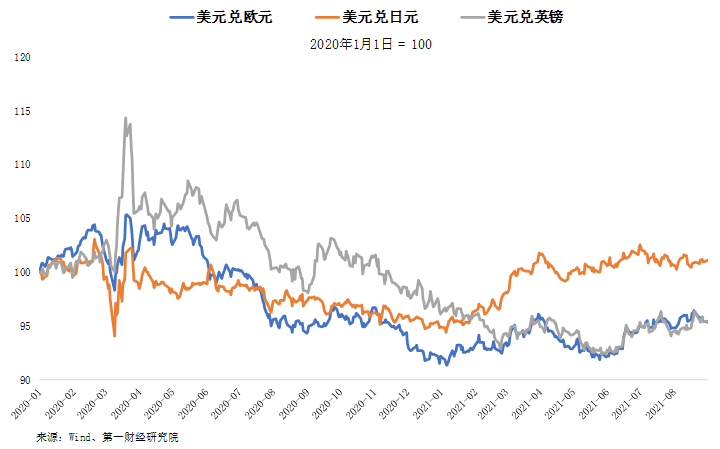

图8 美元兑美元指数成分货币汇率的走势

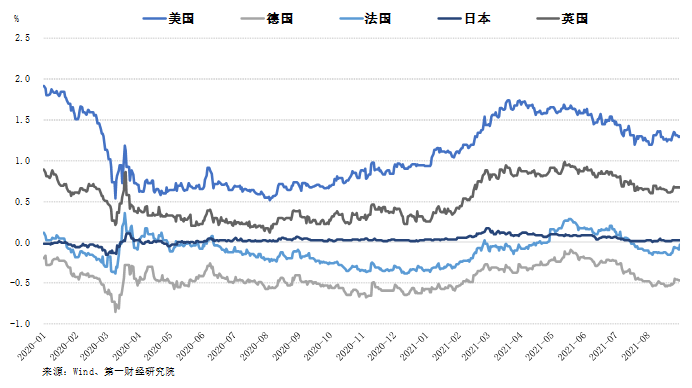

图9 美元指数成分国家10年期国债收益率走势

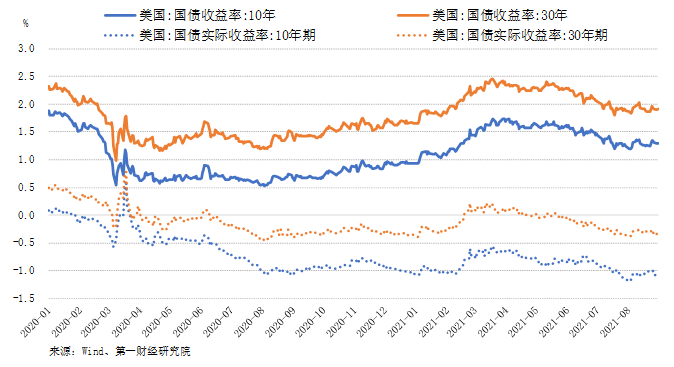

图10 美国长端国债收益率走势

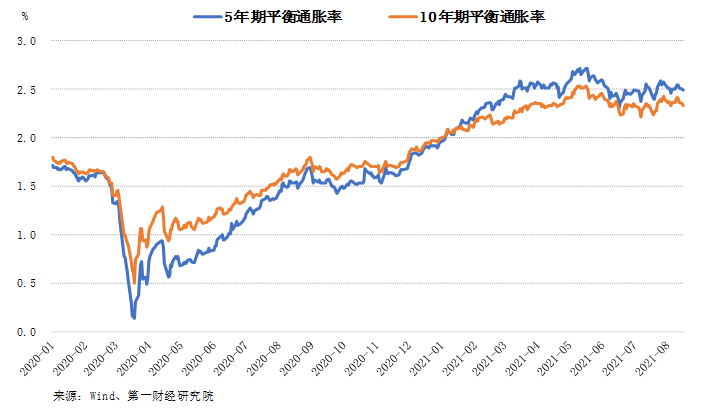

图11 美国长期通胀预期

图12 新兴市场货币兑美元走势(2021年1月4日=100)

三、汇率市场纪要

1. 8月27日,在杰克逊霍尔全球央行年会上,美联储主席鲍威尔(Jerome Powell)强调通胀是暂时的。鲍威尔认为目前并未看到广泛的通胀压力,价格飙升主要集中在受疫情和社会重新开放直接影响的商品和服务;而且,随着供给短缺的缓解,部分产品、服务价格上涨有缓和的趋势;另外,目前还未看到“工资-通胀螺旋式上升”的迹象,工资的上涨速度与长期通胀目标保持一致;其次,长期通胀预期仍然稳定,只要长期预期锚定,政策可以忽略通胀的短期波动;最后,上世纪90年代以来,即使在经济扩张期,多数发达经济体通胀率也维持在2%以下。低通胀与技术进步、全球化以及人口等因素有关,虽然这些因素可能随时间发生变化,但是没有充分的理由认为它们对价格的影响出现突然反转或减轻。

2. 8月26日,韩国央行将基准利率上调25个基点至0.75%,为新冠疫情期间首次加息,符合市场预期。韩国央行预计2022年经济增长率为3.0%,2021年通胀率为2.1%,而此前预期为1.8%,2022年通胀率为1.5%,而此前预期为1.4%,2021年的经济增长率为4.0%,与此前预期持平。

3. 8月26日,欧洲央行公布的会议纪要显示,央行决定维持利率和量化宽松政策不变。会议上通过的新指引首次把加息和更加显著的通胀上升相联系,并承诺利率在更长时间内不会上升。新战略包含的两项关键创新反映在欧洲央行的利率前瞻性指引中,前瞻性指引将加强实现通胀目标的承诺,表示只有在证据充分,足以让管理委员会充满信心地预期通胀率将上升的情况下才会提高政策利率。此外,会议纪要还表示根据紧急抗疫购债计划,第三季度的净资产购买速度要快于今年的前几个月。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

美司法部就鲍威尔案提起上诉,沃什接掌美联储进程再添变数?

共和党参议员托姆·蒂利斯表示,在调查结束前不会推进任何美联储主席提名,这可能拖慢特朗普提名人凯文·沃什的确认进程。

管涛:美元暴跌无关“抛售美国”交易

美国国际资本不但继续净流入,且净流入额不降反升,表明“抛售美国”交易只是宏观叙事,却非客观事实。

再失97关口!美元滑向四年低位,机构重申金价6000美元目标

市场对美元前景的担忧再度浮现。

管涛:美元国际储备地位下降未必会催生弱美元︱汇海观涛

美元国际储备地位变化与美元指数强弱的关系并不稳定,不宜高估去美元化对美元汇率的影响。

张明:2026年全球黄金价格走势展望

不排除全球黄金价格在2026年上半年出现显著调整(例如下跌10%~20%)的可能性。