分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

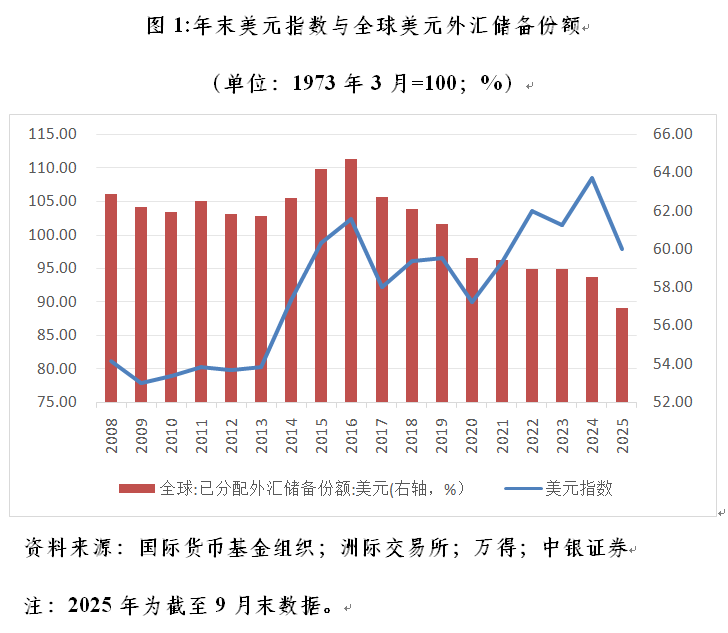

2025年,在美国政府激进多变的经济政策导致美国例外论破产、美元信用裂痕扩大的背景下,全年洲际交易所(ICE)美元指数大跌9.4%,创八年来年度最大跌幅。国际货币基金组织(IMF)发布的最新全球外汇储备币种构成(CCOFER)数据显示,截至2025年三季度末,全球美元外汇储备份额为56.92%,连续十个季度低于60%,创1999年有季度数据以来的新低;前三季度,美元外汇储备份额累计下跌1.60个百分点,为2003年以来同期最大跌幅。于是,关于国际货币体系多极化(又称“去美元化”)将导致弱美元的说法不胫而走,这也成为当前市场进一步看空美元的重要理由。然而,现实世界里,美元国际储备地位变化与美元指数强弱的关系并不稳定,不宜高估去美元化对美元汇率的影响。

2008年以来美元指数总体走得并不弱

2008年底全球金融危机爆发,引发了国际社会对于现行美元信用本位的国际货币体系的反思。2009年初,时任中国人民银行行长周小川发表题为《关于国际货币体系改革的思考》的宏文指出,此次金融危机的爆发并在全球范围内迅速蔓延,反映出当前国际货币体系的内在缺陷和系统性风险。据此,他提出创造一种与主权国家脱钩,并能保持币值长期稳定的国际储备货币如特别提款权(SDR),从而避免主权信用货币作为储备货币的内在缺陷,是国际货币体系改革的理想目标。

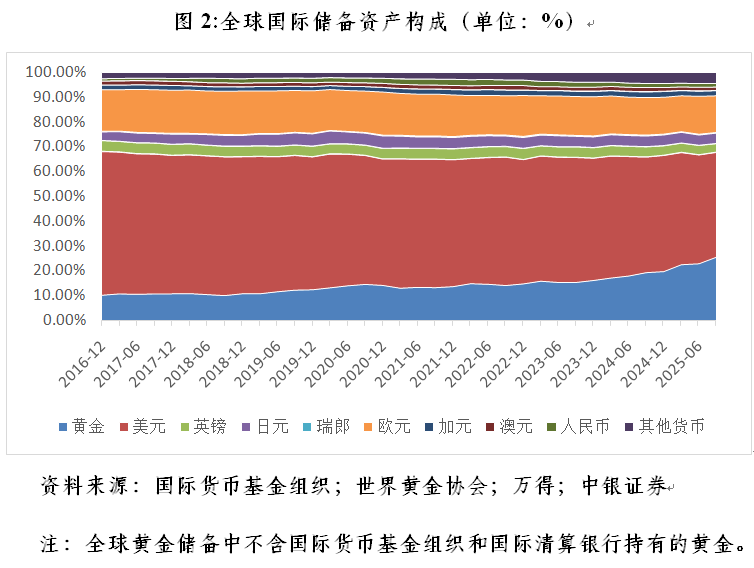

实际情况是,此后国际货币体系并未朝着超主权货币方向演进,而是以国际储备资产的多元化配置为重要特征,并且滞后了近十年时间。从全球外汇储备币种构成看,截至2016年底,美元外汇储备份额为64.68%,较2008年底还高出1.81个百分点。2017年以后,美元外汇储备份额才开始震荡下行,到2025年三季度末累计回落7.76个百分点(见图1)。现任人民银行行长潘功胜指出,国际货币体系演进的多极化发展,有助于推动主权货币国强化政策约束,提升国际货币体系韧性,更有效地维护全球经济金融稳定。

为更好看清楚2017年以来国际货币体系的演进,从国际储备(即全球黄金储备与外汇储备合计)构成变动的角度可以2022年为界分为前后两个阶段。

前一阶段是2017年一季度至2021年四季度,国际储备资产体系多极化的主要受益者是非美元储备货币。这一时期,全球国际储备中,黄金储备份额增加3.47个百分点,不及同期美元储备份额6.79个百分点的降幅;IMF披露币种构成的七种主要非美元储备货币中,除瑞士法郎(即瑞郎)储备份额略降0.02个百分点外,人民币、日元、加元、欧元、澳元和英镑储备份额分别上升1.56、1.17、0.19、0.11、0.05和0.02个百分点,不披露币种构成的其他货币储备份额上升0.23个百分点(见图2)。

这轮多极化进程伴随着美元指数走弱。2017年一季度至2021年四季度,美元指数累计下跌6.3%。同期,美元指数的六个权重货币——欧元、英镑、日元、加元、瑞郎和瑞典克朗对美元分别升值7.3%、9.4%、1.4%、5.1%、11.4%和0.3%;境内人民币汇率中间价对美元升值8.8%,澳元对美元升值0.9%,但人民币和澳元均非美元指数的权重货币,不影响美指走势。

后一阶段是2022年一季度以来,国际储备资产体系多极化的主要受益者是实物储备资产——黄金。随着俄乌冲突爆发,美西方对俄联合金融制裁,传统外汇储备资产的安全性面临巨大挑战,国际储备资产体系的多极化进一步提速。截至2025年三季度,黄金储备份额较2021年底上升11.93个百分点,超过同期美元储备份额8.93个百分点的降幅。同期,其他七种主要储备货币的份额均有不同程度的下降,欧元、人民币、英镑、日元、澳元、加元、瑞郎储备份额分别回落1.98、1.03、0.90、0.42、0.20、0.12和0.01个百分点;唯有不披露币种构成的其他货币储备份额上升1.65个百分点。自2023年四季度起,黄金超跃欧元成为仅次于美元的全球第二大国际储备资产。截至2025年三季度末,美元、黄金、欧元储备份额分别为42.28%、25.73%和15.10%(见图2)。自2025年4月起,全球黄金外汇储备规模超过全球外汇储备中持有的美国国债规模,这是1996年以来的首次。

然而,在本轮多极化进程中,美元指数不弱反强。2022年一季度至2025年三季度,美元指数累计上涨1.9%。同期,美元指数的六个权重货币中,欧元(权重为57.6%,下同)、瑞郎(3.6%)分别对美元升值3.7%、15.2%,英镑(11.9%)、日元(13.6%)、加元(9.1%)和瑞典克朗(4.2%)对美元分别贬值0.4%、26.4%、6.8%和1.9%。在此期间,尽管美元指数中的第一和第六大权重货币对美元均录得一定涨幅,但其他四种权重货币对美元的下跌,尤其是第二大权重货币日元对美元的跌幅巨大,美元指数总体依然走势偏强。

进一步分析,2022~2024年各年,全球黄金外汇储备中,美元储备份额分别回落1.05、0.79和2.49个百分点。同期,美元指数涨幅分别为7.8%、-2.0%和7.0%。2025年前三季度,美元储备份额进一步下降4.60个百分点,同期美元指数下跌9.8%(见图1和图2)。由此可见,美元储备份额变动与美元指数走势的相关性并不稳定,用前者来解释后者变化也像是在“抛硬币”。

拉长时间看,美元储备地位变化与美元指数强弱的背离更加明显。截至2025年三季度,全球外汇储备中的美元份额较2008年底累计回落5.95个百分点,全球黄金外汇储备中的美元份额回落14.33个百分点(见图2)。同期,美元指数累计上涨20.5%。其中,美指的六个权重货币欧元、日元、英镑、加元、瑞典克朗分别对美元贬值15.7%、42.1%、8.0%、10.7%、14.6%,唯有瑞郎对美元升值34.5%。这一时期,国际金价上涨了3.42倍。

多因素导致美元地位与美元强弱不同步

一方面,不宜高估国际货币体系多极化对美元汇率的影响。如前所述,近年来国际储备资产多元化配置的主要受益者是黄金。尽管持有黄金不是持有美元资产,但因其主要计价结算货币是美元,央行购金也得持有美元作为交易媒介和价值尺度。未来,若美联储独立性和美国财政可持续性进一步受损,将加深对美元的货币信用和避险属性基础的伤害,进而更加凸显黄金在国际货币体系中对美元的替代作用。在此情形下,美元对黄金可能继续下跌(即金价进一步上涨),但对其他储备货币却未必会贬值。因为美国有美国的问题,其他主要储备货币发行体也有各自的问题,短期内均难以挑战和替代美元。而且,若美国继续实施霸凌主义、丛林法则,相对于欧元、日元、英镑、加元等美元指数的主要权重货币,美元可能更加彰显其避险属性。

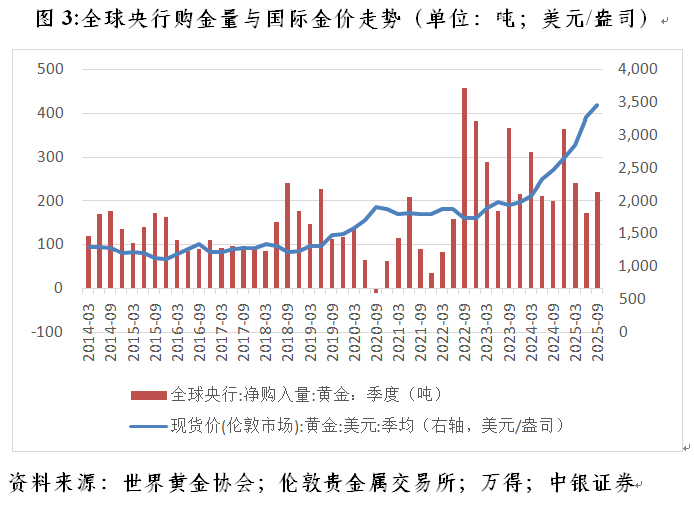

再者,黄金在全球国际储备中份额上升,主要原因不是央行购金,而是国际金价上涨带来的正估值效应。根据世界黄金协会的统计数据,2022年一季度至2025年三季度,全球黄金储备余额增加2.44万亿美元,其中,央行累计净购入黄金3854吨,约合3019亿美元(季度央行净购金量×季均伦敦现货国际金价×1吨折合35273.96盎司),仅贡献了同期黄金储备余额增幅的12.3%(见图3)。

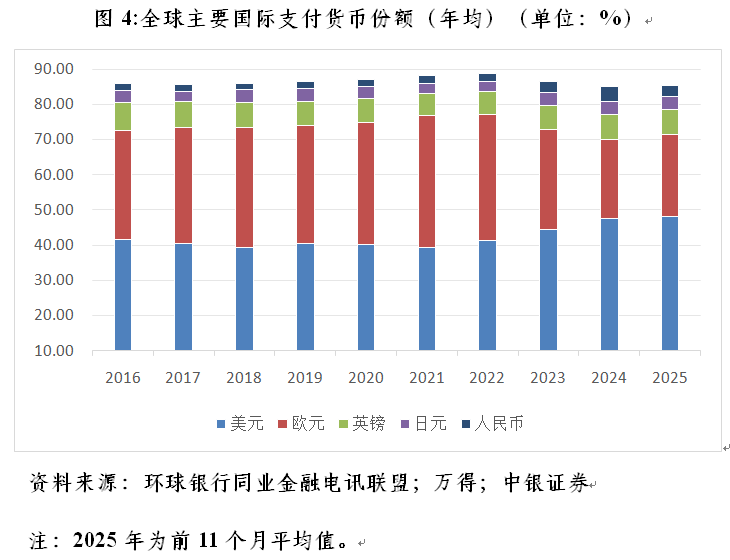

另一方面,评价美元国际地位的变化不能以偏概全。虽然从储备货币的功能看,美元地位有所下降,但从国际支付和外汇交易功能看则不尽然。根据环球银行同业金融电讯联盟(SWIFT)的统计,2025年(前11个月),全球国际支付货币的年均份额,美元为48.15%,较2021年提高了8.77个百分点,欧元份额下降了14.26个百分点,加元、人民币和英镑份额分别上升了1.26、104和0.99个百分点(见图4)。而根据国际清算银行(BIS)三年一次抽样调查的最新数据,2025年4月,全球外汇市场日均交易量为9.6万亿美元,较2022年4月增长28%。其中,美元在全球外汇交易中的占比从2022年的88.5%提升至89.2%,欧元份额从30.5%降至28.9%,英镑从12.9%降至10.2%,日元保持16.8%,人民币份额从7.0%升至8.5%。

更为关键的是,若结合多个维度判断货币国际地位的变化将是件复杂的事情。这里以人民币在SDR中篮子货币权重的变迁为例。IMF于2015年12月1日批准人民币以第三大权重的篮子货币加入SDR,2016年10月1日起正式生效,人民币“入篮”是人民币国际化的一个重要里程碑事件。2022年5月IMF再次进行SDR定值审查时,将人民币权重上调1.36个百分点继续作为第三大权重货币,新权重于同年8月1日正式生效。下一次审查将于2027年开展。

IMF创设的SDR是由五个篮子货币构成。根据IMF披露的最新数据,2022年一季度至2025年三季度,美元外汇储备份额下降2.48个百分点。同期,SDR的其他四个篮子货币——欧元和日元外汇储备份额分别上升0.51和0.31个百分点,人民币和英镑外汇储备份额分别下降0.92和0.42个百分点(见图1)。从SDR定值重估的角度看,以五个篮子货币的外汇储备合计作分母,截至2025年三季度末,人民币、美元、英镑的外汇储备份额分别较2021年底回落0.93、0.62和0.29个百分点,欧元、日元的份额分别上升1.29和0.55个百分点。

不过,若现在进行SDR定值重估,人民币在SDR中的篮子货币权重大概率会不降反升。根据SDR定值审查的标准,实体经济竞争力指标——商品和服务出口份额权重占1/2,货币可自由使用指标——外汇交易份额、外汇储备份额和国际借贷份额权重各占1/6(国际支付份额不在SDR的定值评估标准中)。尽管近年来人民币的外汇储备份额有所下降,但同期中国的出口市场份额,以及人民币的外汇交易和国际借贷份额均有所上升,三者权重合计达5/6。

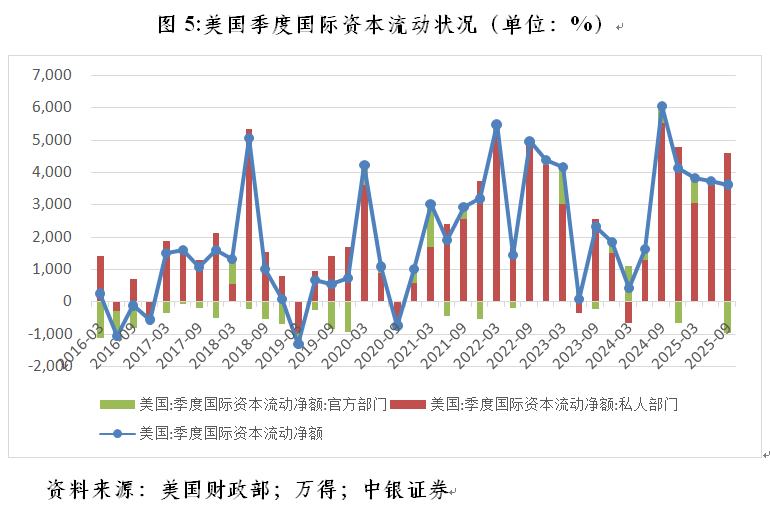

再一方面,评估美元的国际持有和使用,不能只看官方,还要看私人部门。根据美国财政部国际资本流动报告(TIC)数据,2025年前三季度,美国吸引国际资本净流入1.13万亿美元,同比增长40.0%。其中,私人外资净流入1.13万亿美元,增长85.9%,官方外资由上年同期净流入1968亿转为净流出43亿美元。这表明尽管2025年以来,官方外资在净减持美元资产,但私人外资仍在大举增持美元资产,总体上外资对美元资产的兴趣不减,这与由同期美指大跌得出的市场抛售美元资产的印象大相径庭。而对美国来讲,只要有外资净增持美元资产,是官方还是私人外资买的并不重要,是日欧还是中国资本买的也不重要。实际上,2022~2024年,美国年均国际资本净流入1.23万亿美元,较2017~2021年均值增长1.01倍;平均相当于同期美国名义国内生产总值(GDP)的4.5%,较2017~2021年均值高出1.6个百分点。其中,私人外资年均净流入1.12万亿美元,较2017~2021年均值增长69.5%;官方外资由年均净流出490亿美元转为净流入1097亿美元(见图5)。

综上,影响汇率走势的因素很多,官方持有和使用美元只是影响因素之一,很多时候还不是主要的影响因素。要避免简单以国际储备资产多元化配置进展来解释和预测美元指数的强弱变化。

(作者系中银证券全球首席经济学家)