分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

2024年12月30日至2025年12月10日,英国LBMA黄金价格由每盎司2609.10美元上涨至每盎司4200.15美元,涨幅高达61%,可谓2025年全球表现最好的大类资产。不过,黄金价格在2025年10月20日触及每盎司4294.35美元的历史性高位后,一度在10月28日下跌至每盎司3948.50美元(回调幅度达到8%),之后大致在4000~4200美元左右窄幅波动。

当前全球范围内关于黄金后续走势的看法存在分歧,一种观点认为黄金价格还能继续迭创新高,另一种观点认为黄金价格已经存在泡沫,未来可能面临显著调整的风险。那么,2026年黄金价格究竟会何去何从呢?

笔者曾经在2013年的一篇论文中(“全球黄金价格的波动趋势与影响因素”,《金融评论》,2013年第4期)尝试搭建黄金价格走势的分析框架。本文笔者将沿用这个分析框架来分析黄金价格的历史走势,并对其未来走势进行展望。

长期以来,黄金价格被认为能够对抗通货膨胀。Erb与Havey(2013)的研究发现,历史上黄金价格与美国定基CPI指数的比率平均为3.2倍,这个比值可以视为反映黄金购买力波动均值的黄金常数,且黄金价格在10年左右的时间维度内呈现均值回归的趋势。

不过如图1所示,随着2022年之后黄金价格不断创出历史新高,黄金价格与美国定基CPI指数比率的均值不断抬升,目前接近6倍左右。值得注意的是,自2010年以来至今,黄金价格与美国定基CPI指数的比率大致已经连续15年高于历史均值,且当前黄金价格与美国定基CPI指数与均值的偏离程度,已经与1980年初的上一次历史高位相仿。换言之,从黄金价格对抗通货膨胀的视角以及均值回归的视角来看,黄金价格回落调整的概率随着时间的推移将会不断上升。

长期以来,黄金被视为一种避险资产。这意味着,在大多数情况下,黄金价格走势应该与主流风险资产走势不相关或者负相关。如图2所示,在历史上,黄金价格走势与美股指数走势之间的确存在较为明显的负相关。然而,自2022年第四季度至今,无论标普500指数还是黄金价格都出现了持续显著的上涨。在这一期间内,标普500指数翻番,黄金涨幅甚至超过了标普500指数。对这一现象较为合理的解释,是在全球经济与政治风险明显上升的背景下,美股依然走出了相对独立的牛市行情。问题在于,未来美股与黄金是否还能集体上涨?如果两者重新出现背离,是美股先调整,还是黄金先调整?

从理论上而言,黄金价格走势应该与利率走势负相关。一方面,在利率偏低时期,通胀预期较高,这会推动黄金价格上涨,反之则反是;另一方面,与利率下降相伴随的流动性宽松也可能推高黄金价格。

然而如图3所示,1980年至2000年期间,黄金价格走势与美国10年期国债价格走势的关系并不显著。在2000年至2020年期间,两者关系大致呈现负相关。但最近几年,两者关系再度变得不显著。例如,在2020年下半年至2023年上半年期间,10年期美国国债利率显著上升(由0.5%上升至4%以上),但黄金价格整体呈现盘整态势。又如,在2023年下半年至今,10年期美国国债利率整体以盘整为主,但黄金价格一路飙升。预计在未来一段时间内,美国长期利率走势不会成为影响黄金价格走势的主要因素。

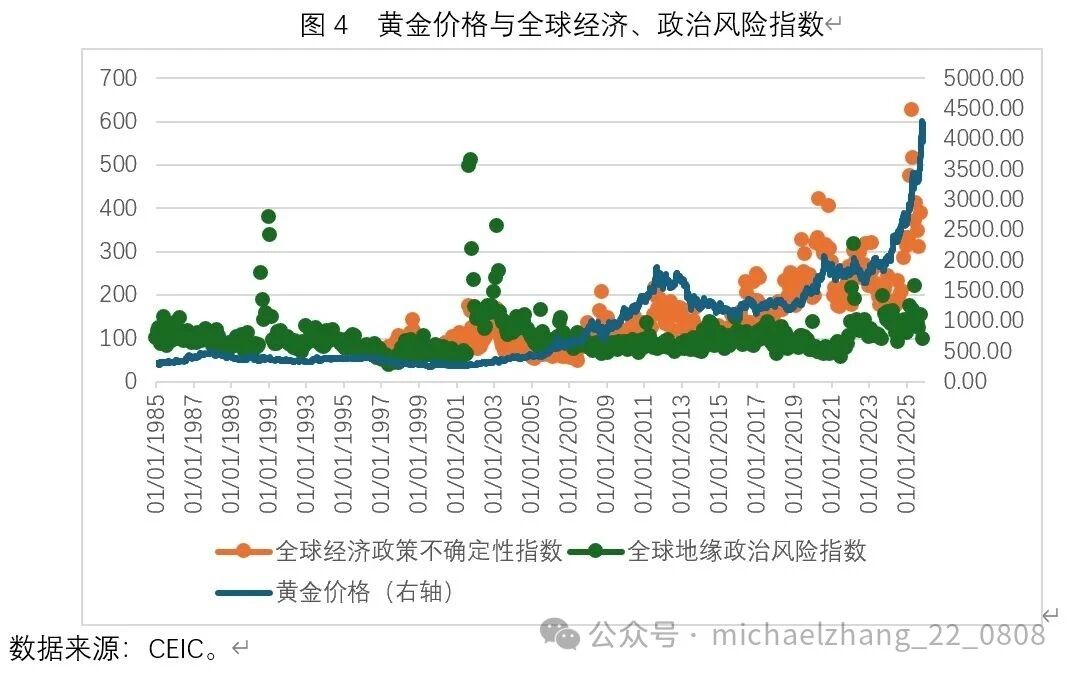

作为一种避险资产,黄金价格走势应该与刻画全球经济风险、全球地缘政治风险的指数走势之间呈现明显的正相关。如图4所示,不难看出,黄金价格走势与全球经济政策不确定性指数走势之间的正相关,要明显强于黄金价格走势与全球地缘政治风险指数走势之间的正相关。在2025年4月特朗普政府推出“对等关税”之后,全球经济政策不确定性指数上升至628的历史性峰值,可以显著拟合黄金价格的上涨。

然而,随着特朗普政府显著调整关税政策,全球经济政策不确定性指数下降至2025年10月的389。此外,今年4月至今,全球地缘政治风险指数总体上也在下降。但迄今为止,黄金价格依然保持在每盎司4200美元左右的高位。至少从图4中反映的关系来看,如果2026年上半年国际经贸冲突没有明显恶化,那么黄金价格存在显著回调的可能性。

全球黄金价格交易主要以美元计价,因此美元价格变动也会影响黄金的美元价格。换言之,黄金价格与美元指数的走势之间应该存在负相关。如图5所示,从历史数据来看,两者之间的确存在一定的负相关,但相关性随着历史推移不断变化。例如,在2025年,美元指数总体上贬值了10%,但黄金价格上涨了60%。换言之,美元汇率变动的确可能影响黄金价格,但也并非黄金价格变动的主要因素。

综上所述,笔者认为,全球经济政策的不确定性、美元指数走势可能是对黄金价格走势更重要的影响因素。2026年黄金价格走势将在很大程度上取决于这两个因素的变化。

笔者目前的基准预测是,在2026年年底美国中期选举临近之前,美国政府进一步显著升级关税战的概率较低,全球经济政策不确定性指数显著上升的概率较低,2026年美元指数可能会在95~100的区间内震荡。如果上述判断是正确的,那么不排除全球黄金价格在2026年上半年出现显著调整(例如下跌10%~20%)的可能性。如果美国中期选举选情倒逼特朗普政府在2026年下半年重新出台以邻为壑的政策,那么黄金价格可能反弹。

当然,如果2026年上半年爆发意料之外的剧烈地缘政治冲突,或者特朗普政府从2026年初就重新使用关税武器,那么黄金价格的显著调整就可能不会发生。

(作者系中国社科院金融所副所长、国家金融与发展实验室副主任)

第一财经获授权转载自微信公众号“张明宏观金融研究”。