分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

8月27日,美联储主席鲍威尔在全球央行会议中继续表达了对当前通胀水平不具备可持续性的坚定立场。

具体来说,他给出了五个当前高通胀水平不可持续的理由:一是当前高通胀不会影响广泛的价格水平;二是当前部分高通胀项目价格增速开始放缓;三是工资并未对中长期通胀水平构成威胁;四是长期通胀预期仍保持稳定;五是全球经济的长期特性将抑制长期通胀水平。

然而,根据我们的研究,这五点理由均缺乏充分且实证的支持。第一,受疫情影响严重的商品或服务价格可能会传导影响其他商品(服务)的价格水平;第二,如果疫情反复,部分商品或服务价格未必能顺利随疫情的结束而同步回落;第三,考虑到工资与失业的非线性关系,工资增长可能会阶段性加速;第四,在财政刺激影响下,短期通胀预期和实际通胀可能会传导影响长期通胀预期上行;第五,全球经济对长期通胀水平的一直作用正在边际弱化。

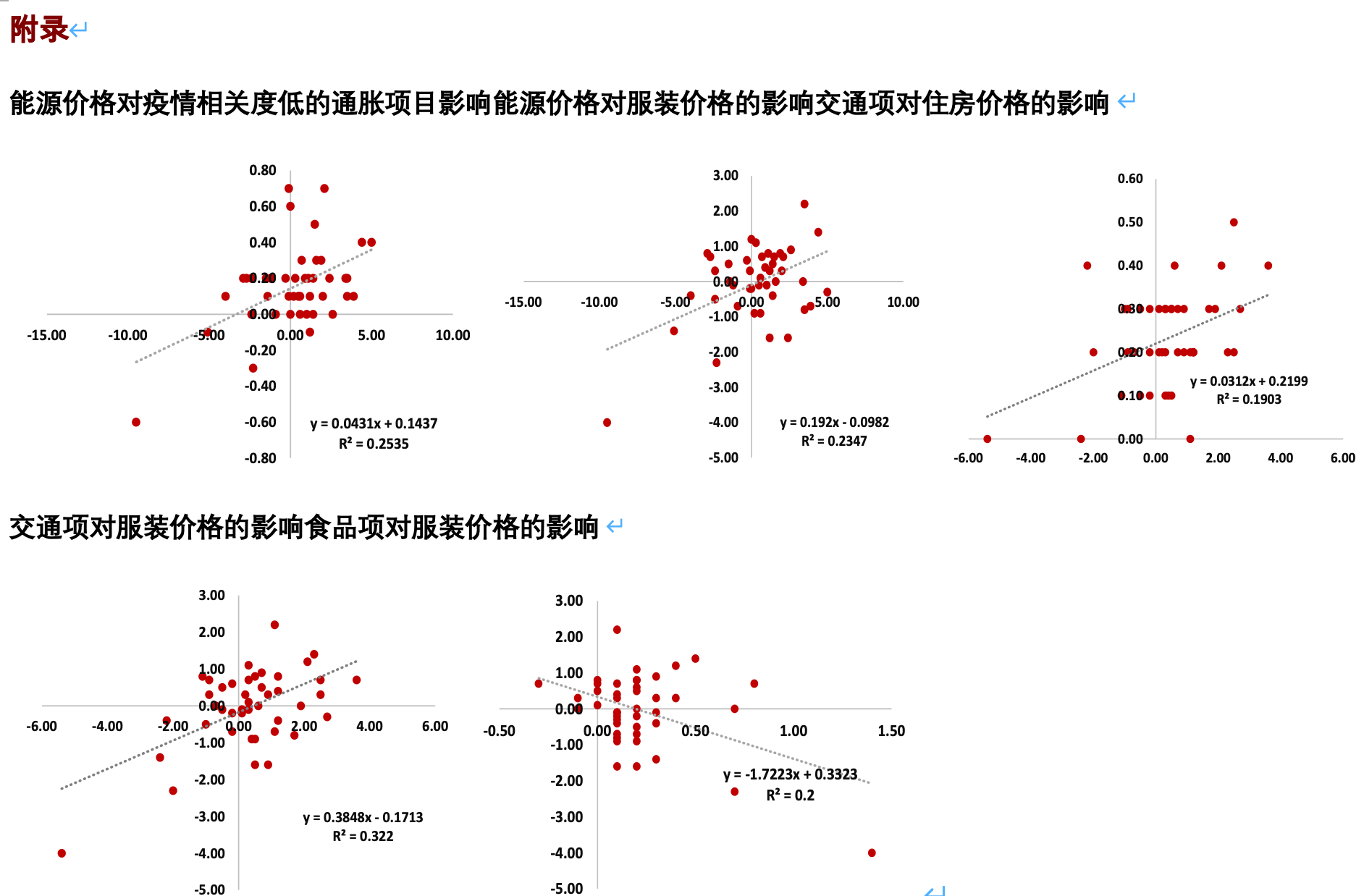

高通胀或传导影响广泛的价格水平

鲍威尔认为,当前的高通胀项目主要集中在受疫情影响严重的商品和服务上。这些高通胀项目包括食品、能源、新车和二手车、汽车租赁、旅游以及交通等类别。一些研究机构通过基于核心通胀率进一步剔除了这些高通胀项目,发现当前受疫情影响较小的商品和服务价格水平并未受到广泛的传导影响。比如,美国6~7月整体通胀率(CPI)环比季调分别为0.9%和0.5%,剔除与疫情高度相关的项目后,通胀率环比为0.25%和0.05%。

然而,我们的研究发现,后疫情时期疫情敏感度高的通胀项目与疫情敏感度低的通胀项目相互的影响正在强化。具体来说,我们用美国季调后的整体环比通胀率(CPI)和剔除了与疫情高度相关的项目通胀率(不含食品、能源、二手车辆、收容所及交通项)进行统计分析,发现二者在疫情后的因果关系有所加强。从细项来看,受疫情影响较大的能源和交通项分别对受疫情影响较小的服装与住房项存在显著影响。

此外,本文构建了贝叶斯时变向量自回归模型(B-TVP-VAR),选择美国疫情暴发的高峰期来观测高通胀项目价格可能对低通胀项目价格产生的传导冲击。我们基于模型的实证发现,疫情敏感度较高的通胀项目(如能源和交通)半年内可显著冲击疫情敏感度较低的主要通胀项目(如住房、服装、医疗监控以及娱乐消费)。然而,如果疫情反复,高通胀项目或将进一步对一般性的服务和商品价格产生叠加式的传导冲击。

疫情结束后部分商品及服务价格不一定回落

欧美国家疫情暴发,使得供给瓶颈加剧了生产端商品及服务价格水平的快速抬升。而当欧美国家疫情得到控制后,我们发现主要的商品和服务价格并未顺利实现同步回落。相反,旺盛的需求端会开始支持商品及服务价格继续保持在高位。另外,从当前的疫情状况来看,疫情何时能够完全得到控制仍具不确定性,我们很难断定高企的商品或服务价格一定能够随着供给产能的恢复,短期内实现充分调整并快速回落。

另外一个阻碍商品及服务价格随疫情结束同步回落的原因是全球供应链。具体来说,全球供应链的恢复可能要比市场预期的时间更久。当前,疫情对产业链的影响正在从暂时性和局部性逐渐演变为长期性和系统性。

首先,在全球价值链上,受疫情影响严重的国家为全球提供了超过60%的中间品与资本品,而这些国家在各条产业链之间的上下游关系是非常复杂的。任何一个主要生产制造国在中间生产环节中出现停滞,整个产业链都将受到影响。因此,我们认为全球产业链的恢复可能需要更长的时间。而恢复时间的增加意味着价值链上贸易成本的抬升。

其次,面对疫情冲击和地缘政治影响,以中、美、德为价值链核心的三国正在试图通过利用自身的生产制造优势重新建立各自集约化的区域性价值链。然而,构建集约化的区域性价值链在短期内是困难的。全球价值链向区域价值链转型,意味着要素资源(如资本、劳动、数据、技术)配置将影响价值链上的交易成本。例如价值链的中心国会开始强化和集中对本国数据的保护和使用,这使得全球数据的获取成本会上升。此外,制造业和劳动力向欧美发达国家的回流,也将提高劳动力成本。

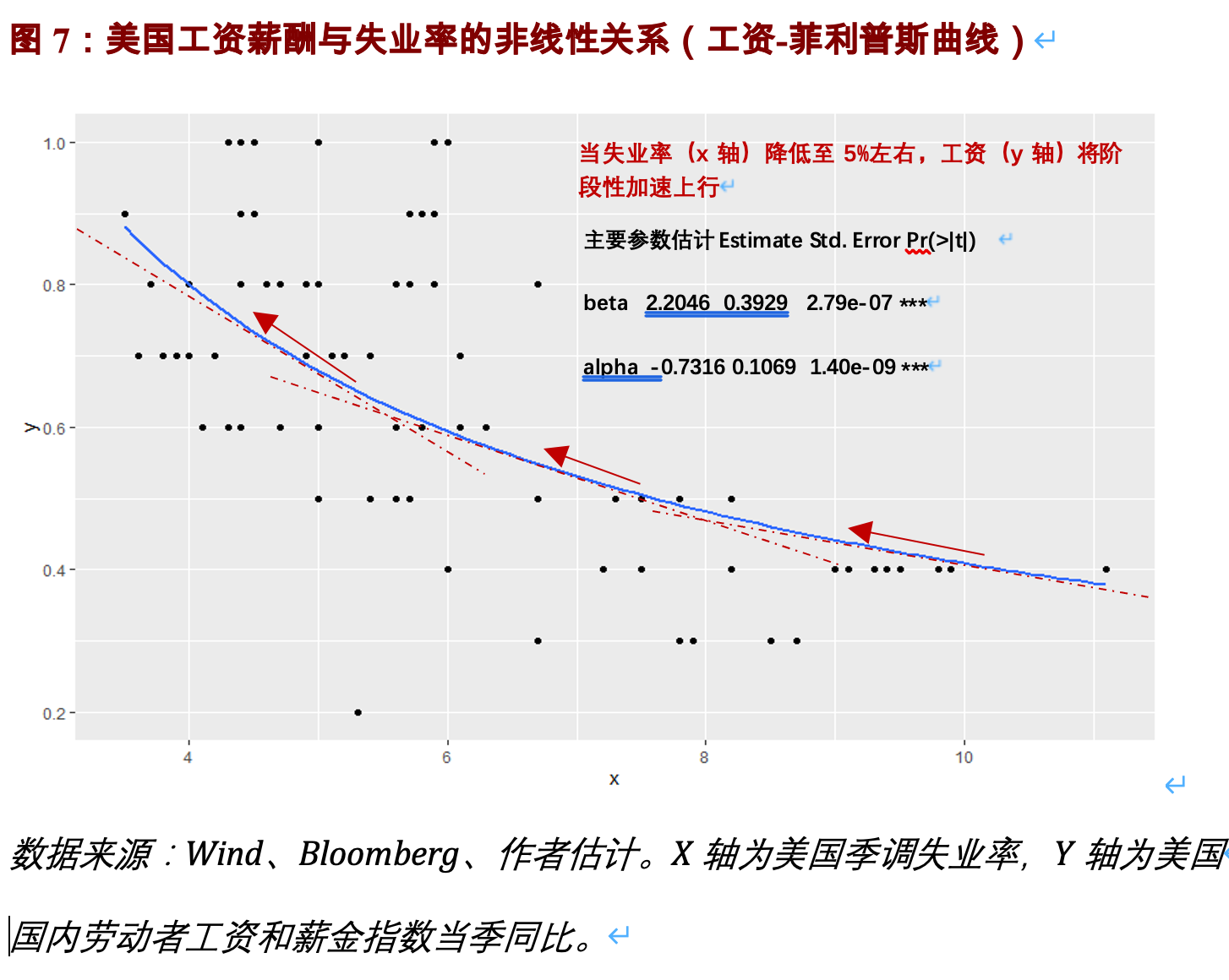

工资增长可能会加速

理论上,名义GDP提高将拉动就业缺口恢复,就业需求旺盛进一步带动工资水平提高,工资水平螺旋向上将带动整体通胀率上行。随着疫情的恢复,美国劳动力市场就业岗位增加。但受制于劳动参与率增长依旧疲弱,雇主将进一步提高其工资水平以吸引更多雇员补充岗位缺口。在经济恢复期,如鲍威尔所言,工资增速确实并未威胁到长期的通胀水平。然而,随着经济活动的持续扩张,工资增速很可能将影响整体通胀率加速上行。

根据我们的研究,尽管菲利普斯曲线在2015年后开始逐步平坦化,但只要失业与通胀仍然具有负相关性,那么我们很难认为菲利普斯曲线已经失灵。同样,从工资菲利普斯曲线的斜率来看,工资与就业缺口仍然具有显著的负相关性。

而基于菲利普斯曲线的非线性特征,工资会随着就业缺口的逐步减小而阶段性加速上升,我们的模型较好地拟合了工资与失业率之间的非线性变化。因此,我们有理由相信工资加速上涨将支持高通胀率的持续。

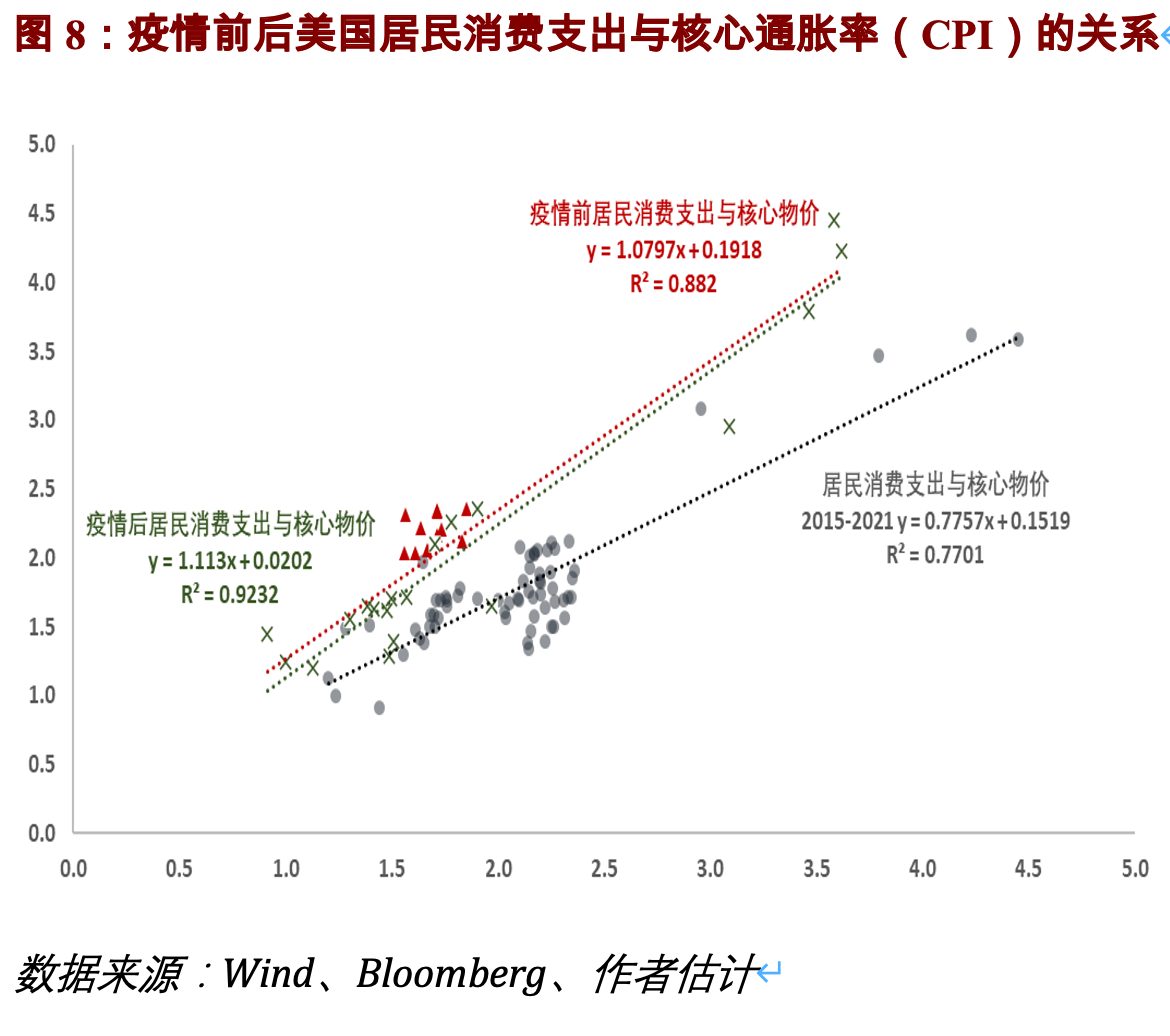

工资上涨也会影响居民消费支出对核心通胀水平的影响。我们的研究发现,疫情后美国居民消费支出与整体物价水平相互的影响正在强化。这意味着劳动者工资水平的增长不仅可以影响通胀预期,也可以更加有效地通过居民消费支出传导实际通胀水平。最后,工资价格在短期内具有黏性。尽管伴随经济开放,劳动力市场持续恢复将使工资水平恢复向均衡水平靠近,但短期内工资刚性或将支持部分通胀项目进一步维持其较高的价格水平。

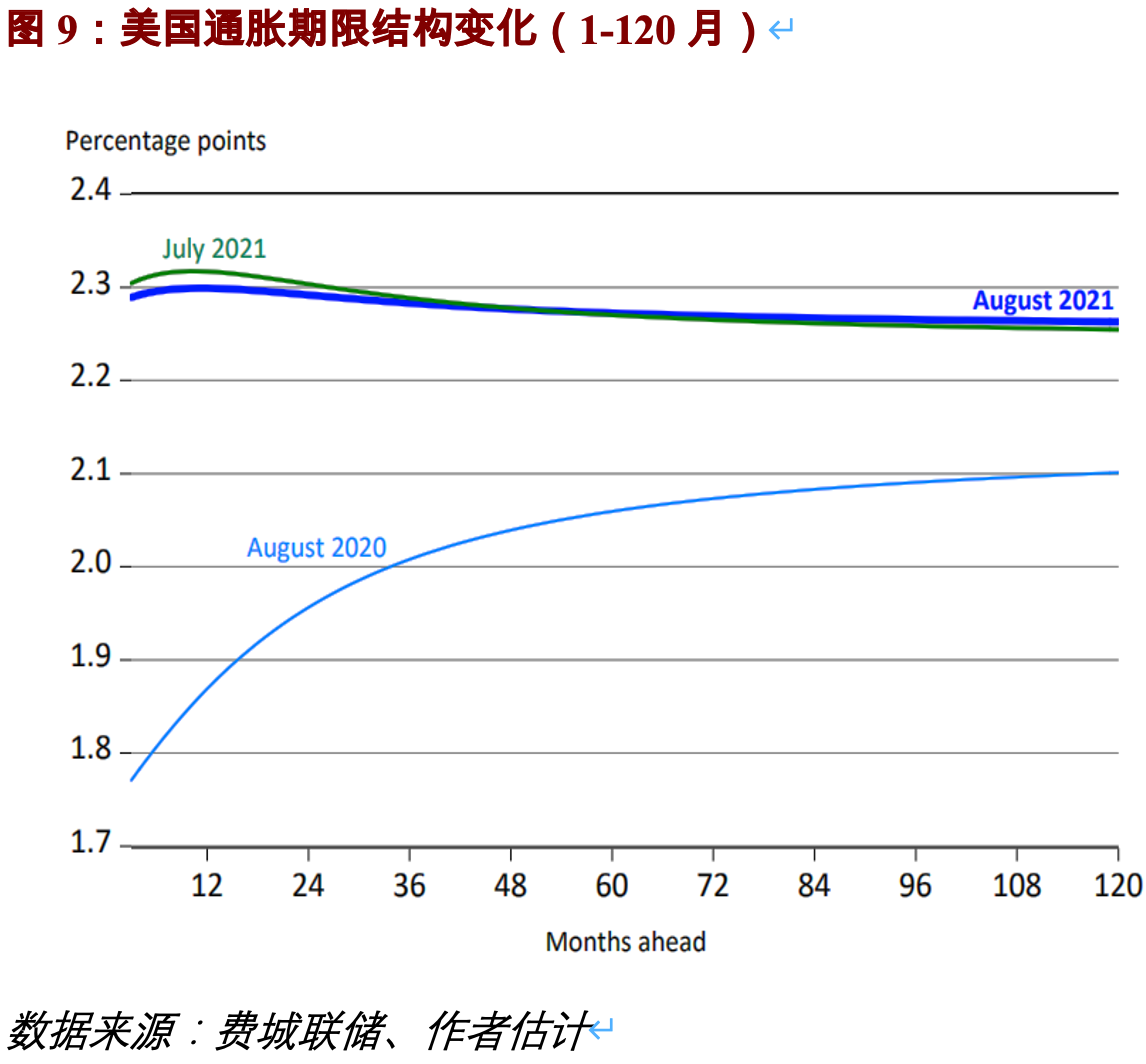

短期通胀和实际通胀对长期通胀的传导是复杂的

从通胀预期的期限结构来看,尽管美联储确信当前广泛的通胀预期仍然保持稳定,但实际通胀率和短端通胀预期对长期通胀预期的传导影响仍存在不确定性。这里,我们主要考虑了财政政策对短端通胀预期和实际通胀可能产生的影响。我们认为,财政刺激或将影响短端通胀预期和实际通胀率,从而传导影响长端通胀水平的抬升。

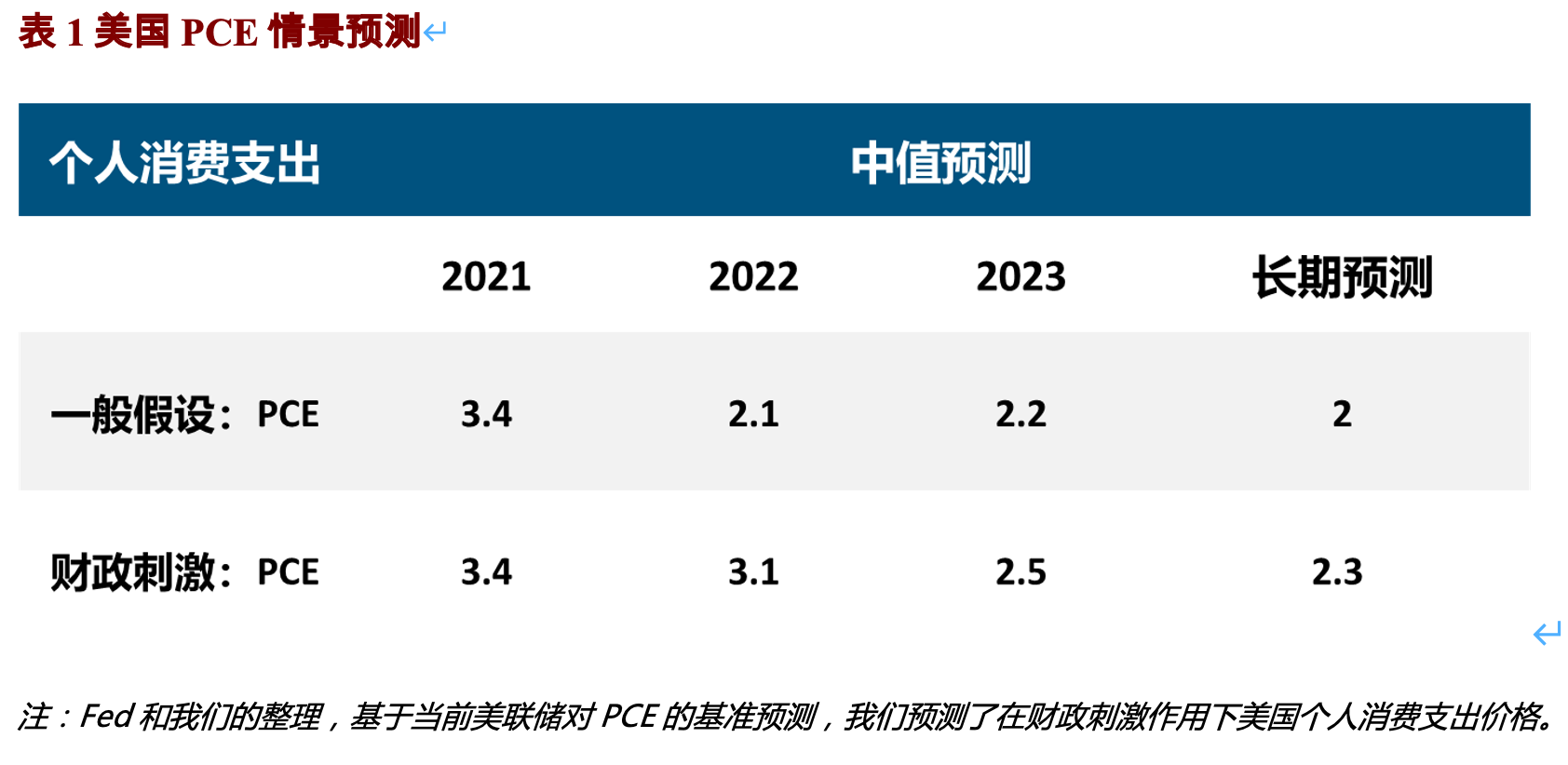

具体来说,拜登政府正在试图大力推行支持美国经济的财政组合拳。一方面,包含8年1.2万亿美元的“基建法案”预计将在9月27日之前通过。另一方面,拜登的税改提案预计将为美国财政部在未来10年(2022~2031年)带来1.3万亿美元的净联邦财政收入。基于当前美联储对美国个人消费支出(PCE)的基准预测,若美国政府开启积极财政政策以支持美国基建投资,那么在财政刺激作用下,我们预计短期的实际通胀水平将会提高,而实际通胀和短端通胀预期上行将同步传导影响美国长端通胀预期上行。

信息科技、劳动力要素等抑制作用减弱

首先,互联网及金融科技行业的规范化与合规化将提高全球价值链上的交易成本。围绕要素数据,以人工智能、大数据、云计算及物联网为代表的新一代信息科技的发展,大规模降低了互联网公司在全球价值链上的中间成本,互联网的天然垄断性以及极低的边际成本扩张迅速的提高了工业与金融资本的集中度,从而进一步加剧社会的贫富差距。随着全球主要经济体疫情逐步得到控制,全球政府及相关监管机构开始对互联网科技公司的发展提出了更具规范性和前瞻性的要求。具体来说,全球主要国家对互联网科技巨头在反垄断、数据安全,以及金融科技监管等方面的规范化与合规化,将提升互联网公司在全球价值链上的交易成本。

其次,去全球化将提高各国产业链在生产、制造、贸易、制度与融资方面的成本。受到社会贫富差距加剧与民粹主义兴起等因素影响,全球经济正在由一体化向去一体化过渡。如果区域性价值链能够替代全球价值链的部分作用,我们预料这将提高全球产业链上的生产与融资成本。贸易保护主义的兴起使得全球部分国家高筑贸易壁垒,关税提高与非贸易壁垒将提升贸易与制度性成本,从而推动整体通胀水平抬高。

此外,作为全球制造业中心,中国的劳动力市场结构正在发生深刻变化。中国人口老龄化正在加剧,这将导致劳动力成本将进一步加速抬升,而劳动力成本抬升则可通过进出口贸易传导影响至美国消费物价水平。

(程实系工银国际首席经济学家,张弘顼系工银国际资深经济学家)

逆回购创逾十年最小规模,央行锚定加强货币政策调控

输入性通胀风险对于货币政策的制约有限,中国在应对上有工具也有经验。

中东冲突与央行政策两难下的全球资产配置

中东冲突升级导致全球金融市场从经济周期驱动转向以风险溢价为核心,推动能源资产战略属性强化、央行政策陷入两难、美元走强及避险资产内部再分化,全球资产配置重心向安全与资源属性倾斜。

降息预期减退,三大股指跌破关键均线,金银大跌,中国金龙指数收跌1%

中东局势推高油价并加剧通胀担忧,市场对美联储降息预期进一步降温

高油价撞上AI产业叙事,正改写2026年宏观剧本?

这一能源市场的剧烈震荡正迅速向全球经济体系蔓延。

中东局势重塑通胀预期,加息选项是否重回主要央行桌面

“我们的基准预测仍是美联储今年将继续降息,而欧洲央行已经完成了其宽松周期。”