分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

风险定价 内滞外胀,如何做行业配置?

2021-09-29 14:44:25

作者:宋雪涛 责编:张健

|

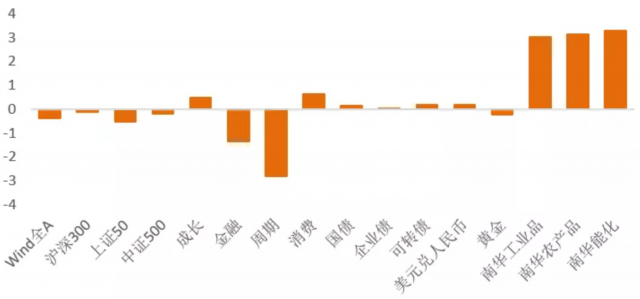

图1:9月第4周各类资产收益率(%) |

|

|

|

资料来源:WIND,天风证券研究所

|

|

图2:9月第5周国内各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

|

图3:9月第5周海外各类资产/策略的风险溢价 |

|

|

|

资料来源:WIND,天风证券研究所

|

1、权益:内外流动性差异是影响行业配置的核心因素

中秋假期,港股和美股先后大跌,但A股节后表现低开高走,周内震荡偏弱,背后逻辑是我们上周报告中提到的——内外资对“恒大事件”的态度截然不同。内资认为此事是防风险降杠杆的结果,外资认为是信用风险集中爆发的开始。目前来看,A股对风险事件的反应相对淡定。(详见《港股为什么假期大跌》)

A股地产股呈现明显的两极分化:三条红线不达标的房企,市场预计将面临更加严重的融资约束,股价下跌;资产负债表健康的房企如“万保招金”等,市场认为可能在去杠杆后剩者为王,股价强势反弹。随着“恒大事件”处置方案的落地,较难对权益市场形成系统性影响。房地产行业的关注点在于短期政策环境如信贷和拿地,是否可能有所松动。(详见《房地产投资下行才刚开始,关注短期政策底的可能性》)

近期地方限电动作不断,背后有两种情况。一种有能耗双控政策的推动,典型案例是8月《各地区2021年上半年能耗双控目标完成情况晴雨表》下发以来,能耗控制形式不佳的云南、宁夏、江苏、广西等地加速整改,整改方式上包括了拉闸限电;还有一种情况是电力供需偏紧,例如5月18日山东省印发《2021年全省有序用电方案》,指出“预计今年迎峰度夏期间存在200万千瓦的短时供电缺口,若出现电煤供应紧张、省外来电减少、极端天气等叠加情况,缺口将进一步扩大”。

当前是内需衰退、外需滞胀的经济结构。限电一定程度上会强化国内经济的下行压力,但不一定会导致通胀。国内工业品价格通过可贸易品出口对外传导,但因为消费力不足,对国内消费品价格传导不畅。在内需衰退、外需滞胀的经济结构下,国内货币流动性边际放松,海外流动性边际收敛,内外流动性差异是影响行业配置的核心因素。

相对利好的是能够向外转移成本压力的出口优势性行业,和受益于国内流动性宽松的内需成长性行业。相对利空的是定价能力弱成本敏感的中游制造业,对内需衰退敏感的消费周期类行业,和对海外流动性敏感的部分板块。

9月第4周,Wind全A周下跌0.37%。成长和消费上涨0.46%、0.63%,金融和周期下跌了1.35%、2.83%。市值因子的区分度不高,大盘股(上证50和沪深300)下跌了0.53%和0.13%,中盘股(中证500)下跌了0.21%(见图1)。

A股整体市场情绪继续回升,站上中位数(55%分位)。上证50和沪深300的短期交易拥挤度与上周基本持平,处在39%和40%分位;中盘股的拥挤度维持78%分位的偏高位置。衍生品市场在大盘蓝筹和中盘股上的情绪分化严重,大盘股情绪保持乐观(沪深300和上证50基差上升至71%和78%历史分位),而对中盘股情绪继续保持谨慎。

板块方面,周期股的短期拥挤度仍处于历史高位(87%分位);金融股的短期拥挤度有所松动,回落至71%分位的中高水平;成长股维持在中位数附近;消费股的短期拥挤度小幅回升但仍然处在较低水平(20%分位)。风格拥挤度从高到低的排序是:周期>金融>成长>消费。

Wind全A的风险溢价基本与前期持平,相对估值水平【中性偏便宜】(见图2)。上证50与沪深300的估值【中性偏便宜】,中证500风险溢价百分位回落3%,目前估值【便宜】。金融处于【很便宜】区间(89%分位),成长、消费和周期维持估值【较便宜】(73%、69%和70%分位)。风险收益比从高到低的排序是:金融>成长>周期>消费。

9月第4周北向资金净流出15.79亿,北上情绪持续降温。南向资金净流入46.46亿港币,南向净流出告一段落。恒生指数的风险溢价维持中性偏高区间,性价比逐步开始显现。

2、债券:逆回购加码,流动性溢价再回落到较宽松水平

截止9月26日,9月新增专项债已经发行了5230.69亿元,超过8月总发行额(4896.22亿元),净融资额4313.49亿元,专项债发行速度提速趋势不变。恒大事件叠加跨十一假期,央行逆回购净投放3200亿呵护流动性。流动性溢价下降8%分位,处于较宽松水平(27%分位)。中长期流动性预期小幅回落(76%分位),市场对未来流动性收紧预期有所缓解。

9月第4周,期限溢价与上周基本持平(40%分位),久期策略性价比中性偏低。信用溢价接近中位数(45%分位),目前信用债整体性价比中性偏低。

9月第4周,债券市场的乐观情绪继续降温,利率债的短期拥挤度回落至44%分位,信用债的短期拥挤度下降至36%分位,相比之下,转债的拥挤度仍处在高位(82%分位)。

3、商品:拉闸限电,工业行业开工率多数回落

发改委印发的《完善能源消费强度和总量双控制度方案》对不同商品而言,能耗指标的约束强度具有很大差异,目前主要集中在螺纹钢、黄磷、电解铝、工业硅、建材、煤电等高耗能商品。(详见《能耗双控如何影响经济和行业?》)

9月第4周,受双控政策的影响,主要工业行业开工率多数回落。唐山钢厂产能利用率下降至66.3%,焦炉生产率环比上升1.2%至66.3%,半钢胎开工率环比小幅下降至52.6%,PTA开工率大幅下降7.9%至70.6%。钢材表现消费量相较上个月进一步走弱。CCTD主流港口煤炭库存连续四个月下降,目前总计5114.3万吨,低于19和20年的同期水平。

国内粗铜和精铜加工费继续小幅回升,供需紧平衡的局面基本缓解,铜价开始承压。COMEX铜的非商业持仓拥挤度回落至58%分位,市场情绪中性偏乐观。

油价方面,9月第4周布油上涨2.47%。供给方面,美国原油产能利用率继续小幅下降,产量较上周增加50万桶(1060万桶/天),根据EIA公布的数据显示,因两场飓风造成的损失持续上升,美国库存降至近三年来新低。需求方面,石油输出国组织(OPEC)在一份内部文件中预计,由于天然气短缺,企业被迫改用石油发电,全球石油市场供应可能会收紧。如果天然气价格在更长时间里居高不下,世界石油消费量可能额外增加37万桶/日。布油主力合约相对于6个月的远月合约贴水幅度维持在5%附近,看多远期原油供给、看跌远期原油价格的预期比较稳定。

9月第4周,能化品、工业品和农产品的风险溢价都处于历史低位,估值【贵】。

4、汇率:美元指数窄幅震荡

9月第4周,美元指数窄幅波动,收于93.27。现货金价下跌0.25%,收于1749.98美元。COMEX黄金非商业净多头持仓占比继续下降至31%历史分位,拥挤度处在中低水平。

美元兑人民币(在岸)上涨0.23%,收于6.47。人民币的短期交易拥挤度维持60%分位,情绪中性。随着中国经济增速继续回落,叠加跨周期政策调节继续发力,人民币有一定贬值压力。9月第4周,全球资金净流入中国股票和债券市场的趋势未改,金融市场现金流向对人民币汇率影响中性偏多。

5、海外:美债利率反弹和议息会议出现蹊跷的时间差

9月23日,鲍威尔在美联储议息会议后的记者会上透露:可能最快在下一次会议(11月)上宣布Taper(缩减购债),基本符合市场预期。对于步履蹒跚的Taper,市场(包括我们在内的研究者)已经跟踪了快一年时间。我们认为:

第一,市场对这次Taper的预期较为充分,影响不会太大,比13年的“缩减恐慌”要弱,也比今年2月的“紧缩担忧”要弱。

第二,Taper短期影响美股的风险情绪,但对美股影响最大的还是盈利变化。由于美债上行压力不大,上市公司业绩还在兑现,我们认为美股短期仍将维持高位震荡。

第三,Taper对美债的影响会在联储释放信号后提前反应。参考2013年的情况,taper可分成三步:释放信号,正式开启,缩减结束(QE退出)。美联储释放信号后,同时可能叠加美国债务上限提高,利率可能会出现一次性反弹。但在正式开启前后,利率或将随着基本面转弱而再次回落。因此taper只是流动性的二阶导拐点,很难形成趋势性的影响。

在鲍威尔在采访中也强调了美国经济正面临不确定性:从未真正看到过这样严重的供应链问题,从未看到过美国经济伴随着如此严重的用工荒。我们认为美联储在未来很长一段时间内不会加息,流动性真正的拐点仍遥遥无期。(详见《忘了点阵图,加息遥遥无期》)

9月第4周,美国10Y名义利率冲高收于1.47%。9月议息会议释放Taper信号后,美债利率当天利率回落,但第二天利率大幅反弹,对于美债反弹和FOMC会议的时间差,可能的原因是第二天英格兰央行议息会议偏鹰,带着美债实际利率上升。实际利率上升9bp至-0.87%,10Y盈亏平衡通胀预期与上周基本持平。美债期限溢价维持在44%分位,美元流动性溢价和信用溢价仍然处在4%和14%分位的历史低位。

在议息会议和A股淡定应对“恒大事件”之后,海外投资者也逐渐接受了“恒大事件可能只是定向爆破的风险释放”的逻辑,美元上涨的脚步暂歇,风险偏好也有小幅回升。估值方面,标普500和道琼斯的风险溢价仍处在较低位置(39%和25%分位),纳斯达克的风险溢价维持中性略偏高的位置(见图3)。

(作者为天风证券首席策略分析师)

文章作者

*ST新潮董事会“变天”,伊泰B接管后仍有大挑战

胜利背后暗藏隐忧

“8个月后下台”!特朗普再轰鲍威尔

市场对美联储独立性担忧加剧,债市交易转向曲线陡峭化。

央行拟取消债券回购质押券冻结,与国债买卖有何关联?

与央行实际开展国债买卖操作之间不存在必然联系。即便央行恢复国债买卖,也无需依赖这一机制作为铺垫。

金融监管总局:扎实推进中小金融机构改革化险,有效防范化解重点领域风险

坚持聚焦实质风险、解决实际问题,规范金融机构经营行为,加强金融消费者权益保护,不断增强监管针对性和有效性。

重塑风险定价逻辑,探索多元融资模式,陆家嘴金融沙龙第19期热议科技企业的金融服务新生态

来自银行、保险、股权投资领域的嘉宾共聚一堂,探讨如何通过机制改革、融资模式转换、金融产品创新等途径。