分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

社会集团消费:消费复苏缓慢的最大拖累

2021-10-08 17:16:21

作者:解运亮 责编:张健

{{aisd}}

AI生成 免责声明

1 消费的高频跟踪指标

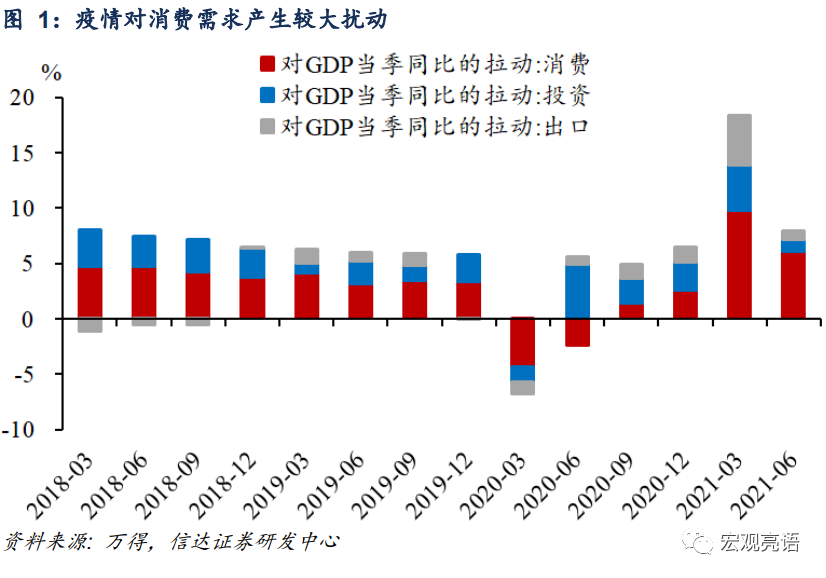

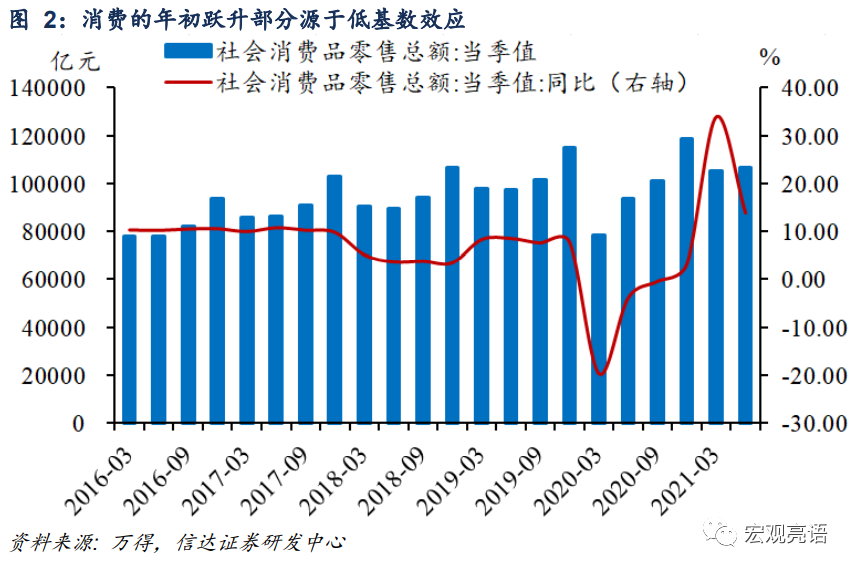

疫情冲击消费需求,疫后消费实际修复进度持续迟缓。历史数据表明,三大需求对GDP的拉动中,消费的拉动作用最为稳定。而疫情的外生冲击,对向来稳定的消费需求产生了扰动。具体来看,2020年一季度,消费对GDP的拖累最为严重,达-4.30%。今年一、二季度同比拉动的跳跃式高增,部分原因在于去年的低基数效应,实际消费的修复进程仍较为迟缓。后疫情时代下,经济的回调与消费复苏密不可分,疫后消费需求的修复进度备受市场关注。

市场上常用于跟踪消费的指标,主要包括国家统计局定期公布的社会消费品零售总额(月频)、居民人均消费性支出(季频)和GDP最终消费(年频)等。上述指标发布频率相对较低,具有一定的滞后性,这为我们即时观察消费最新变化带来了一定困难。

2我们可以关注市场上哪些高频指标?

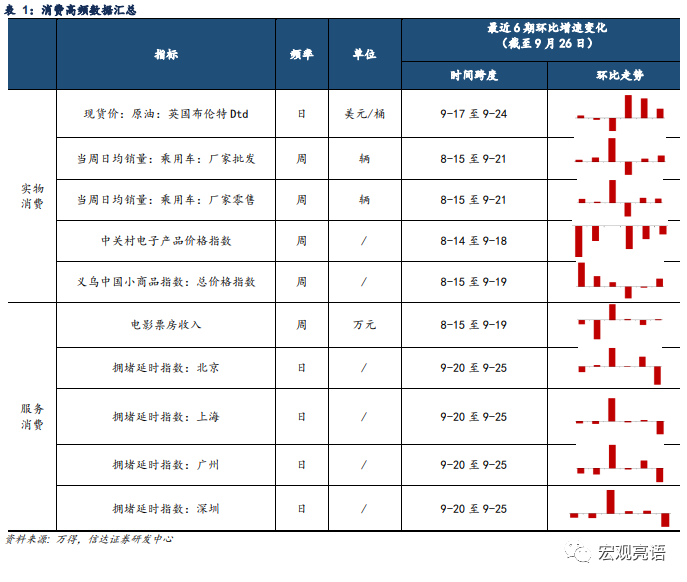

实物消费领域中,可关注商品销量和价格型指标。我们选取高频指标的依据是,商品的消费需求与销量、价格存在经济联系,量与价可从不同侧面反映需求变化。从供需关系来看,当非价格因素引致需求上升时,相关商品的销量和价格一般会走高。实物商品分项上,我们聚焦汽车类、石油及制品类,主要原因是这两类在社零中占比最大且波动较高。根据消费零售额与销量间的内在联系,汽车类消费可以关注全国乘联会每周公布的厂家零售和批发数据。根据消费零售额与价格指标间的联动关系,我们可以跟踪相关商品的价格变动指标,进而间接跟踪消费。如:布伦特原油价格、中关村电子产品价格指数和义乌中国小商品价格指数。

服务消费领域中,可关注营收和消费基数相关指标。鉴于数据的公开性和可获得性,我们主要关注娱乐与出行服务。根据服务消费总量与营收间的对应关系,线下娱乐消费可以关注电影票房收入。根据服务消费总量与消费基数间的映射关系,出行服务可以关注反映人口实际出行强度的拥堵延时指数。我们可以利用这些高频数据跟踪最新的消费情况,各项指标列表汇总如表1所示:

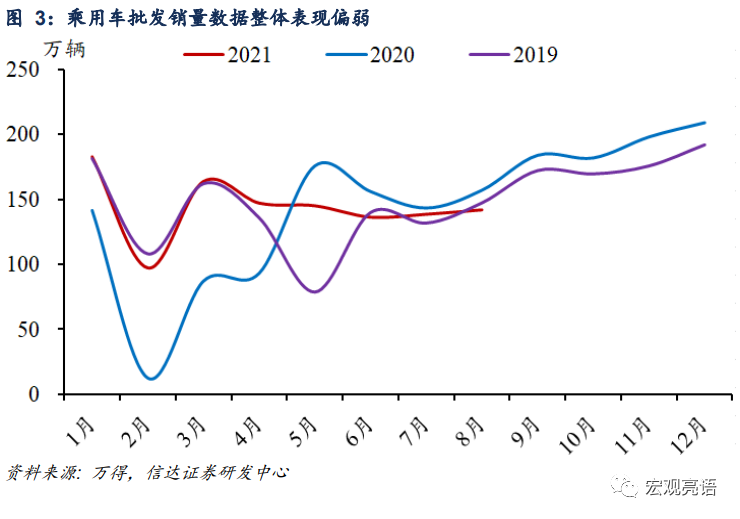

商品消费再次分化,疫情抬头继续扰动服务消费。商品消费领域,从数据表现上看,石油及制品类零售消费同比增速的变化趋势与布伦特原油价格走势基本一致。高频数据显示,原油价格9月初不断走高,预计石油及制品消费将有所回温。乘用车数据整体表现偏弱,一是疫情反复影响生产,二是芯片供给制约生产。此外,中关村电子产品价格指数和义乌小商品价格指数均有不同程度的下调,表明电子产品等商品的景气度有所回落。服务消费领域,受多地疫情反弹,防控措施收紧,市内交通整体恢复不稳固,8月以来的电影票房收入持续走低,均不及2020和2019年水平,暑期消费表现承压。

3如何将社零总额拆分为居民消费和社会集团消费?

社零的统计口径包含了居民与社会集团两部分,但统计局发布数据时并不予以区分。本篇报告详细介绍了分解方法,以便细化社零数据、全方位跟踪消费的结构性分化。我们的基本思路是:先构建全国居民消费支出的高频数据,拆出商品消费部分后再纳入餐饮消费(与社零统计口径统一),这就得到了居民社零。最后,再由社零总额倒挤出社会集团社零。

4社会集团消费是社零下降的主要拖累项。

根据我们的拆分结果,社会集团消费对社零总额的影响很大,占比接近一半。社会集团社零呈逐季上升、年初回落的特征。在疫情冲击下,居民消费和社会集团消费双双走弱,但社会集团受到冲击更大,累计同比增速一度下滑至-31.4%。这背后的原因主要有两方面,一是疫情冲击效应与社会集团季初回落的趋势重叠,二是社会集团消费受到的管控更加严格,束缚更多。

5居民社零:假日因素是带动居民消费的重要动力。

疫情下半场居民消费恢复缓慢的原因在于居民收入修复不足和消费倾向持续疲弱。叠加7、8月的极端天气和疫情反复的影响,8月社零表现较弱,消费呈现出下行压力。我们认为年内居民消费将持续修复,原因有二:一是预计居民就业与可支配收入将迎进一步改善;二是四季度节假日等利好因素较多,居民消费倾向有望回升,进而提振消费。

6社会集团社零:疫情管控压力短期内难以消除。

疫情冲击之下,社会集团社零下降幅度远比居民要深,且恢复更慢。存在三方面原因:一是因为政府要过紧日子的导向;二是疫情管控下各种单位的公务接待、大型活动和会议等都很谨慎;三是企业利润分化,小微企业经营面临困境,消费开支收缩。预计年内金融持续让利实体、财政力度加大将逐步缓解企业基本面难题,但严格的疫情管控仍是重要制约因素,且短期内难以消除,这将导致社会集团消费持续受到压制。

7核心观点:预计年内社零总量增速将保持稳定。

趋势上看,尽管居民与社会集团消费的修复方向存在一定背离,但整体上年内社零增速趋于稳定。根据我们的预测,2021年消费复苏空间比较有限,社零两年平均增速将达4.6%,较2019年8%的社零累计增速仍有一段距离。

8风险因素:新冠疫情超预期变化;通货膨胀超预期等。

(作者为信达证券首席宏观分析师)