分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

9月金融数据体现经济回落压力继续加大

2021-10-14 18:29:05

作者:李超 责编:张健

{{aisd}}

AI生成 免责声明

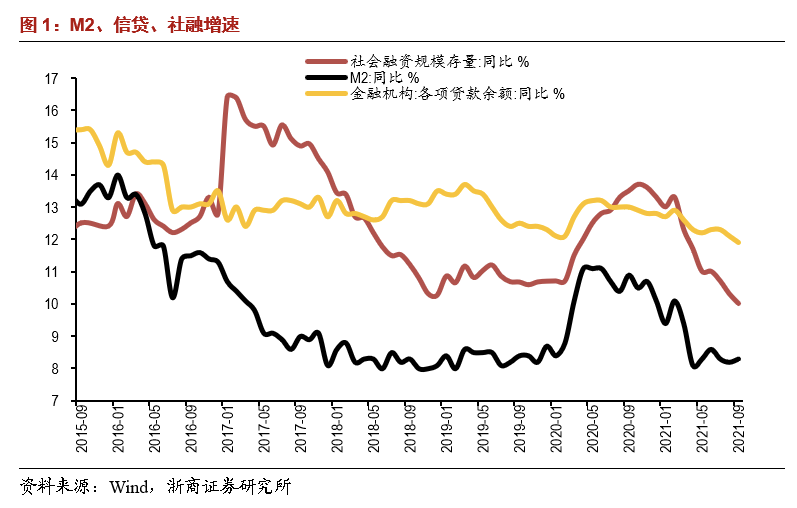

预期差:9月份人民币贷款增加1.66万亿元,比上年同期少增2400亿元,低于我们的预测值1.9万亿和wind一致预期1.93万亿,数据主要受企业中长期贷款拖累,而票据融资继续大增,信贷结构持续走弱体现经济回落压力;9月社会融资规模增量为2.9万亿,同比少增5693亿元,低于我们的预测值3.1万亿和wind一致预期3.24万亿,同比少增主要来自信贷、政府债券、未贴现票据的拖累。9月末,M2增速上行0.1个百分点至8.3%,M1同比增速继续下行0.5个百分点至3.7%,M1-M2增速剪刀差继续下行,意味着经济短期动能继续减弱。

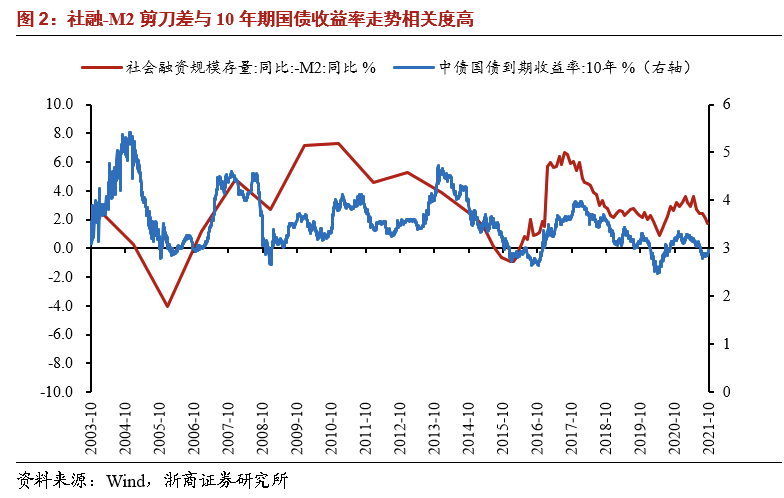

我们认为随着经济下行压力加大,货币政策首要目标将逐渐切换至稳增长,后续大概率仍有降准及定向降息。反映到市场表现,社融-M2增速与10年期国债收益率走势相关度高,该剪刀差年内仍有下行空间,碳减排工具定向降息利好利率债市场,货币政策宽松叠加经济增速回落,我们继续看四季度10年期国债收益率仍将下行,无风险收益率继续下行并带动科技成长股发力,形成股债双牛。

1信贷新增量低于预期,结构继续恶化

9月份人民币贷款增加1.66万亿元,比上年同期少增2400亿元,低于我们的预测值1.9万亿和wind一致预期1.93万亿,增速降0.2个百分点至11.9%。结构中企业中长期贷款是最大拖累项,票据融资为最大支撑项,前者9月增加6948亿元,同比大幅少增3732亿元,体现出地产调控、平台公司融资监管及制造业资本开支意愿回落的影响,其次也反映双控基调下停产对企业信贷需求的冲击;而9月票据融资增加1353亿元,同比大幅多增3985亿元,与我们观察到的9月下旬票据贴现利率快速下行相呼应,票据数据多增对冲掉了企业中长期贷款的负面影响,而5月以来的两者此消彼长的信贷结构恶化体现的是实体经济下行压力,这也意味着货币政策稳增长的诉求继续提高,我们坚持看货币政策延续宽松,对四季度信贷较为乐观,维持全年信贷新增规模21万亿的判断。9月居民中长期和短期贷款仍为拖累项,9月分别增加4667和3219亿元,同比少增1695和175亿元,体现消费疲弱及地产销售下行。

2社融增速继续下行,目前仍在信用收缩

9月社会融资规模增量为2.9万亿,同比少增5693亿元,低于我们的预测值3.1万亿和wind一致预期3.24万亿,增速由前值10.3%回落至10%。结构上,9月社融口径人民币贷款新增1.78万亿,同比少增1397亿元;政府债券新增8109亿元,虽然9月专项债发行进度较快,但去年基数高,今年仍同比少增2007亿元;企业债券融资1400亿元,虽相较去年同比微增84亿元,但相比前几个月3000-4000左右的规模仍降低较多,受城投债发行及相关企业信用风险扰动较大;股票融资772亿元,同比减少369亿元;信托贷款减少2129亿元,同比多减970亿元,数据回落幅度较大;委托贷款减少22亿元,同比少减295亿元,降幅继续趋稳;未贴现票据增加15亿元,同比少增1488亿元,数据与经济下行及贴现量大增有关。我们预计年内专项债额度大概率可全部发完,后续将对社融构成一定支撑,预计集中于10、11月发行,展望社融未来走势,预计9月社融增速为全年低点,信用收缩处于尾声期。

3 M2增速反弹,M1-M2剪刀差继续回落体现经济短期动能减弱

9月末,M2增速上行0.1个百分点至8.3%,M1同比增速继续下行0.5个百分点至3.7%,总体符合预期,企业短期贷款被挤压及平台公司资金面压力渐增均对M1数据有所拖累,当前M1走势与短期经济形势和实体部门活跃度是匹配的,预计M1-M2增速剪刀差将继续下行,意味着经济短期动能继续减弱。9月M0同比增速降低0.8个百分点至5.5%,或与去年基数大幅上行有关,去年9月M0增速由8月的9.4%大幅上行至11.1%,体现经济结构性失衡,即县域经济疫后修复不及预期,进而对现金需求提高。

4年内货币政策仍有宽松操作,驱动“股债双牛”行情

9月金融数据体现当前处于信用收缩的尾声,后续社融数据的结构性支撑来自信贷和政府债券,拖累项主要是信托贷款、未贴现银行承兑汇票及企业债券。我们认为随着经济下行压力加大,货币政策首要目标将逐渐切换至稳增长,后续大概率仍有降准及定向降息,预计央行四季度再次通过降准置换部分到期MLF;对于定向降息主要关注碳减排货币政策工具,预计四季度将会落地。反映到市场表现,社融-M2增速与10年期国债收益率走势相关度高,该剪刀差年内仍有下行空间,碳减排工具定向降息利好利率债市场,货币政策宽松叠加经济增速回落,我们继续看四季度10年期国债收益率仍将下行,无风险收益率继续下行并带动科技成长股发力,形成股债双牛。

5风险提示

经济回落压力超预期,扰动国内货币政策,可能导致宽松节奏提前。

(作者为浙商证券首席经济学家)