分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

进入10月第二个交易周,A股三大指数涨跌互现,其中,上证指数一周下跌0.55%,收报3572.37点;深证成指微涨0.01%,收报14415.99点;创业板指数上涨1.02%,3276.32点。

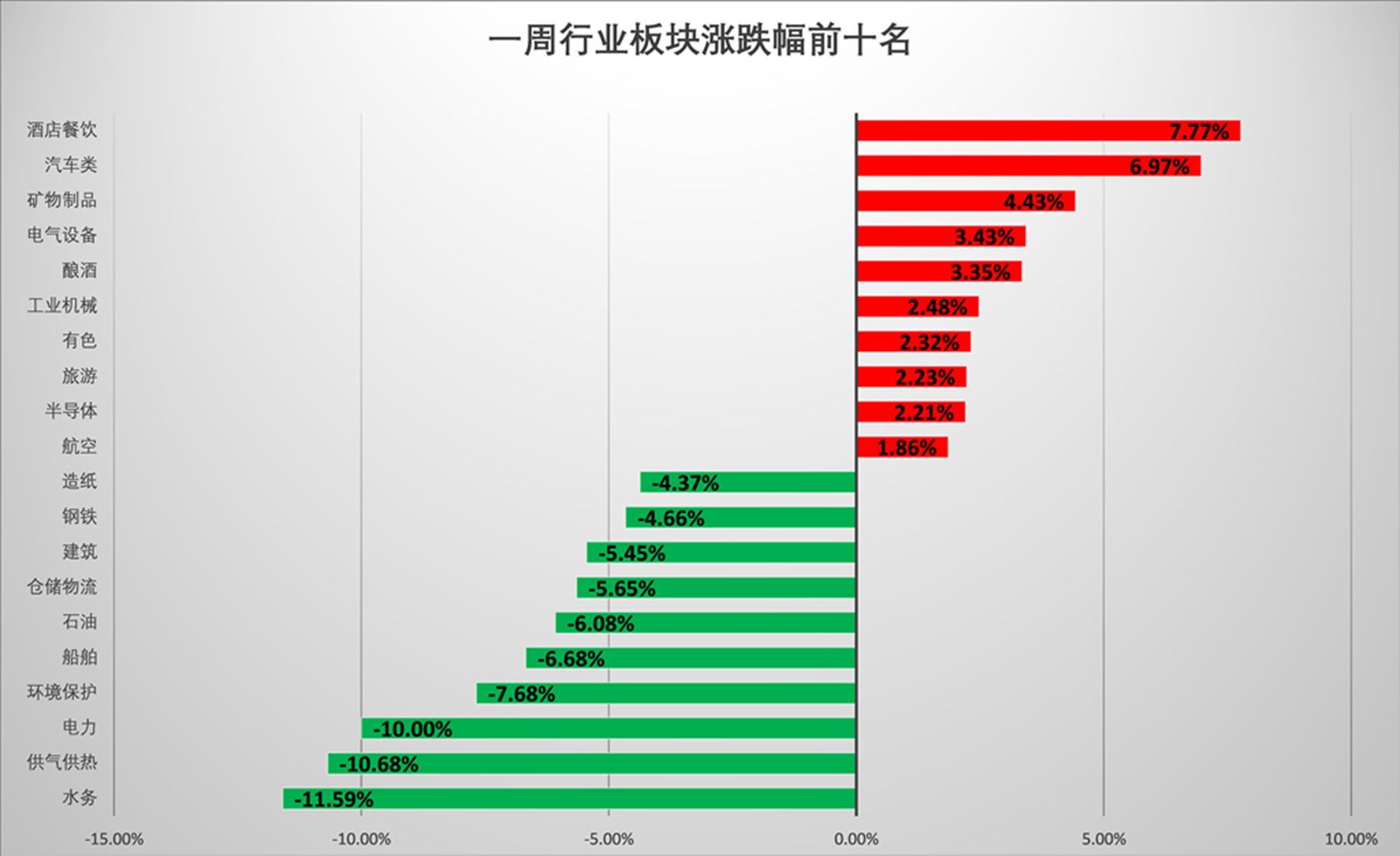

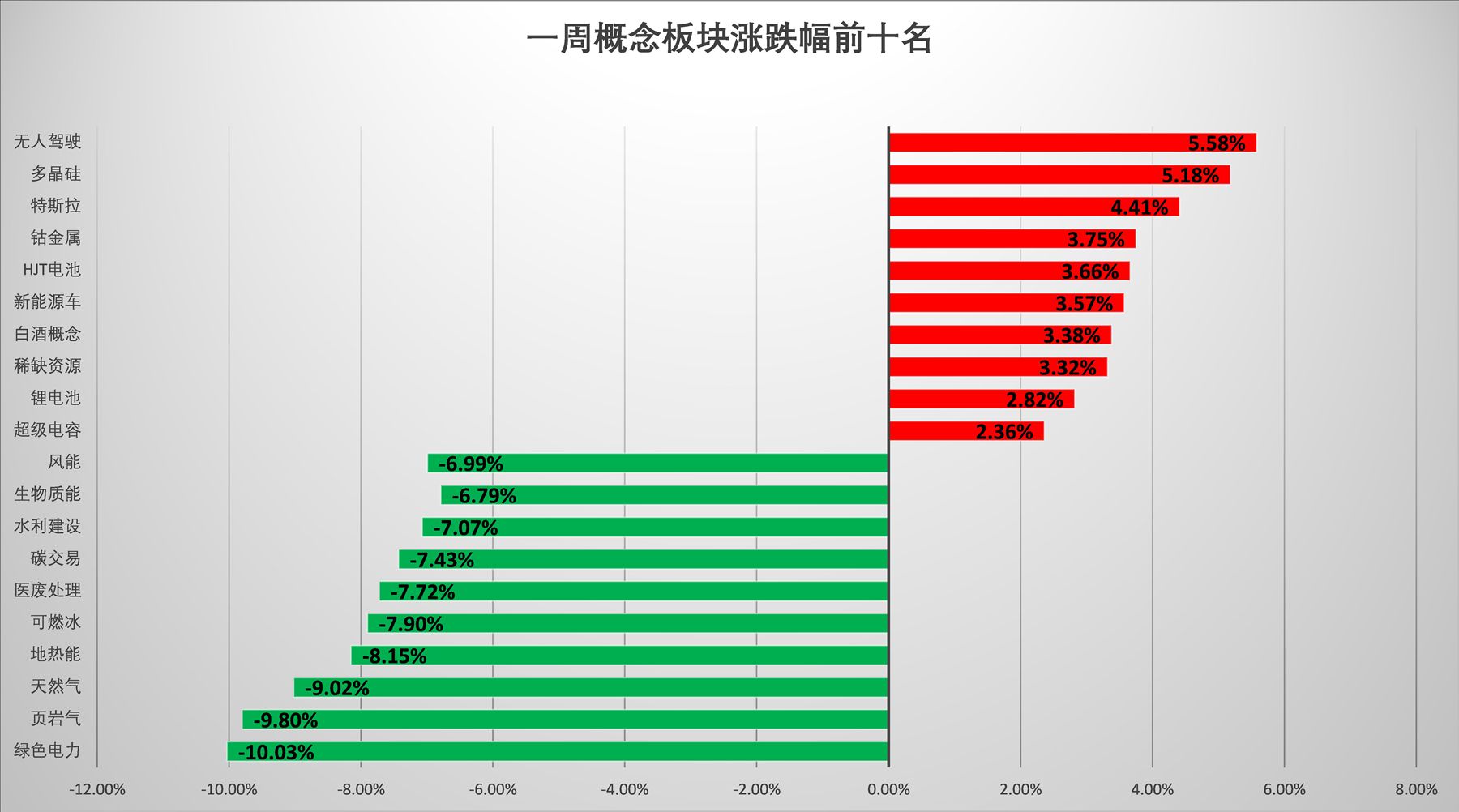

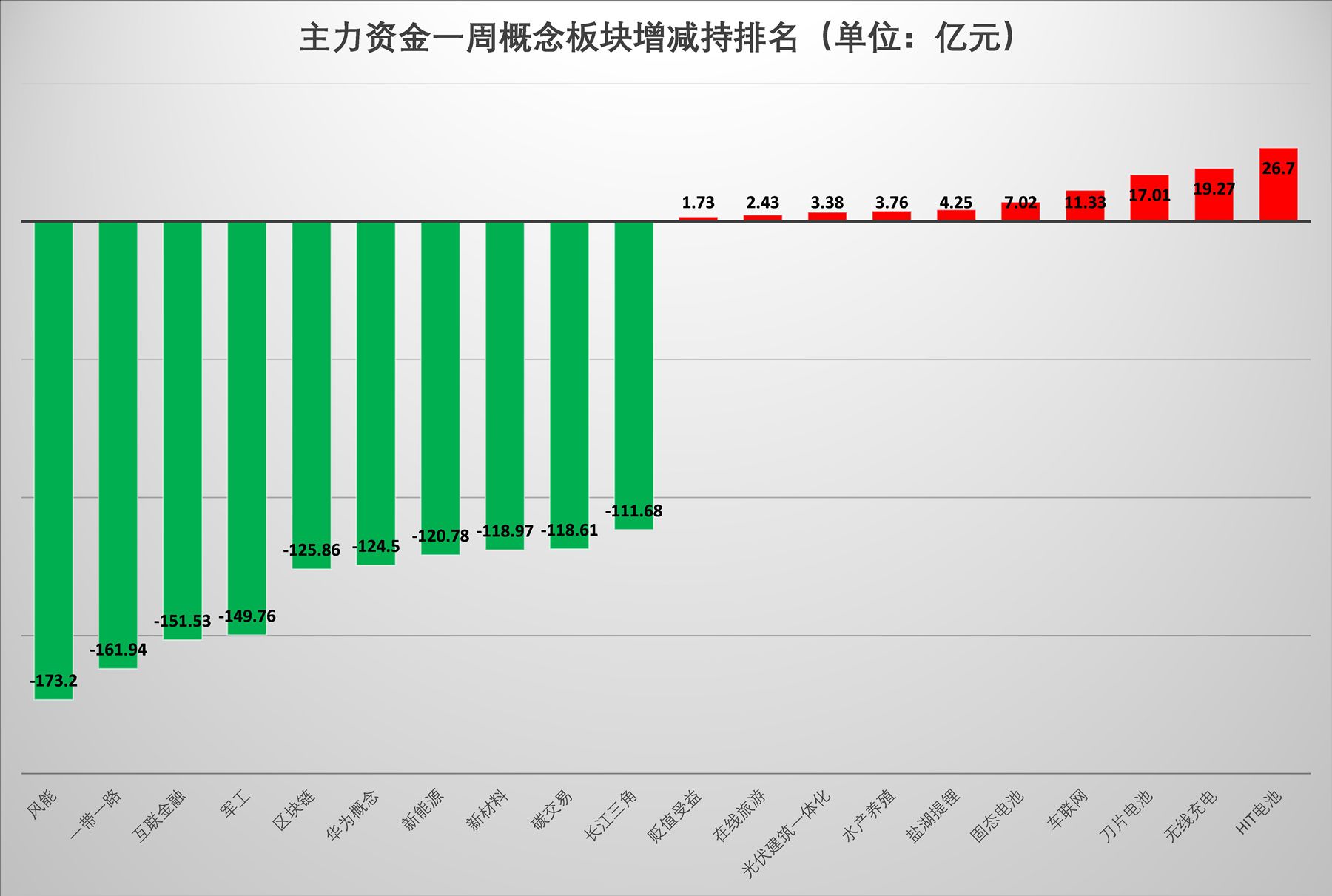

行业板块表现方面,酒店餐饮、汽车类、矿物制品三大板块一周涨幅位列前三,水务、供气供热、电力等表现不佳。从概念板块表现看,无人驾驶、多晶硅、特斯拉、钴金属等涨幅居前,绿色电力、页岩气、天然气等跌幅靠后。

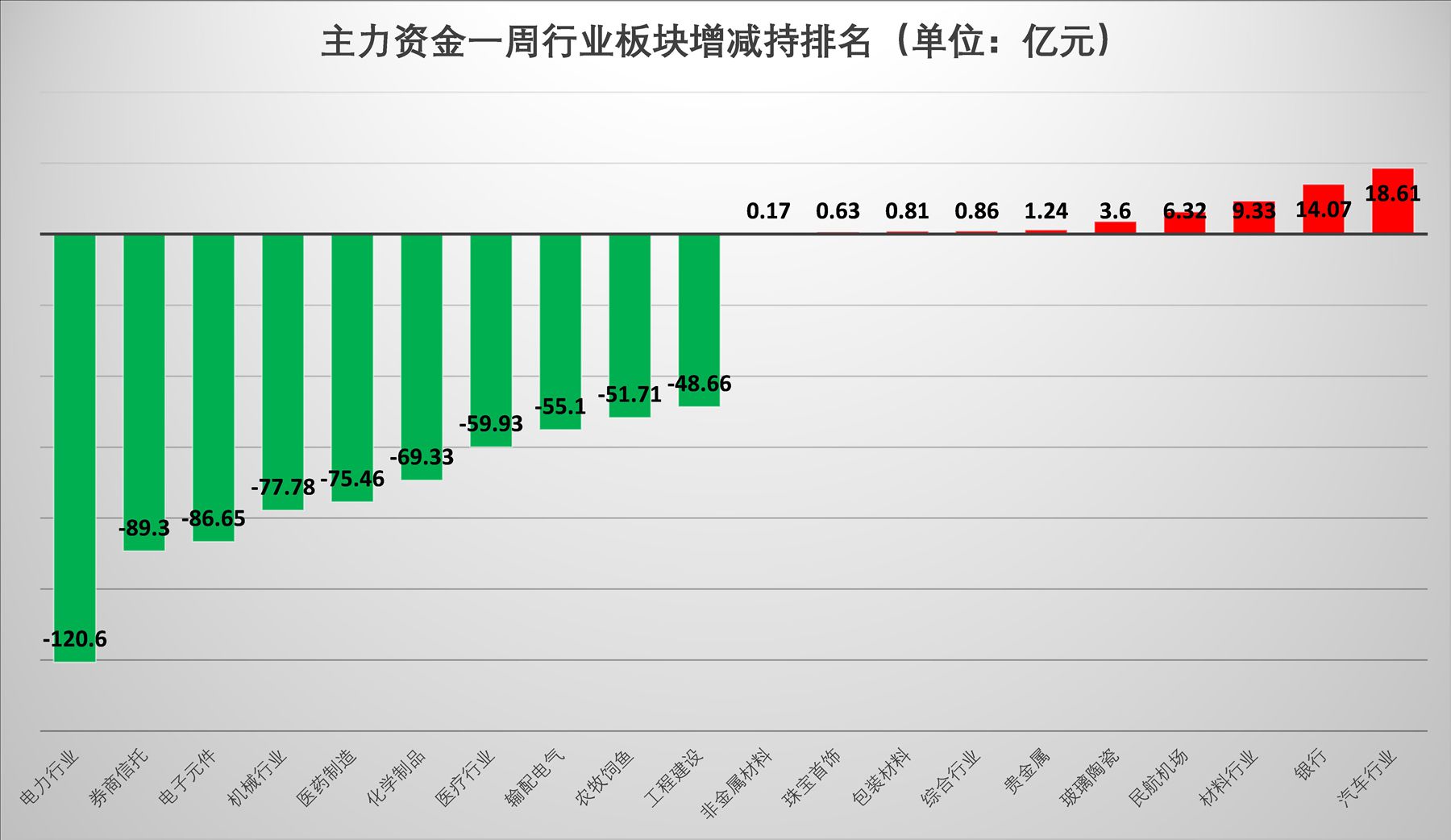

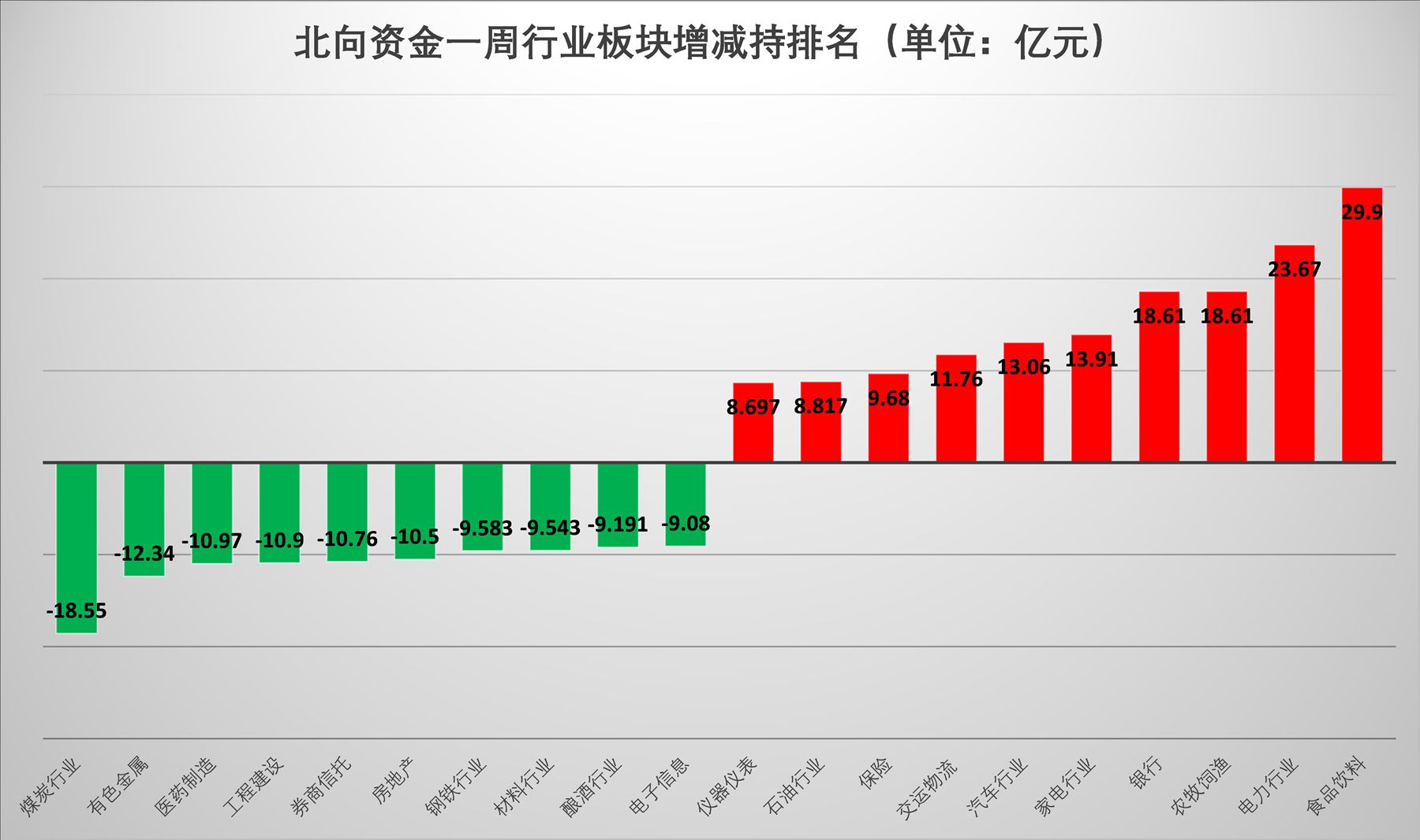

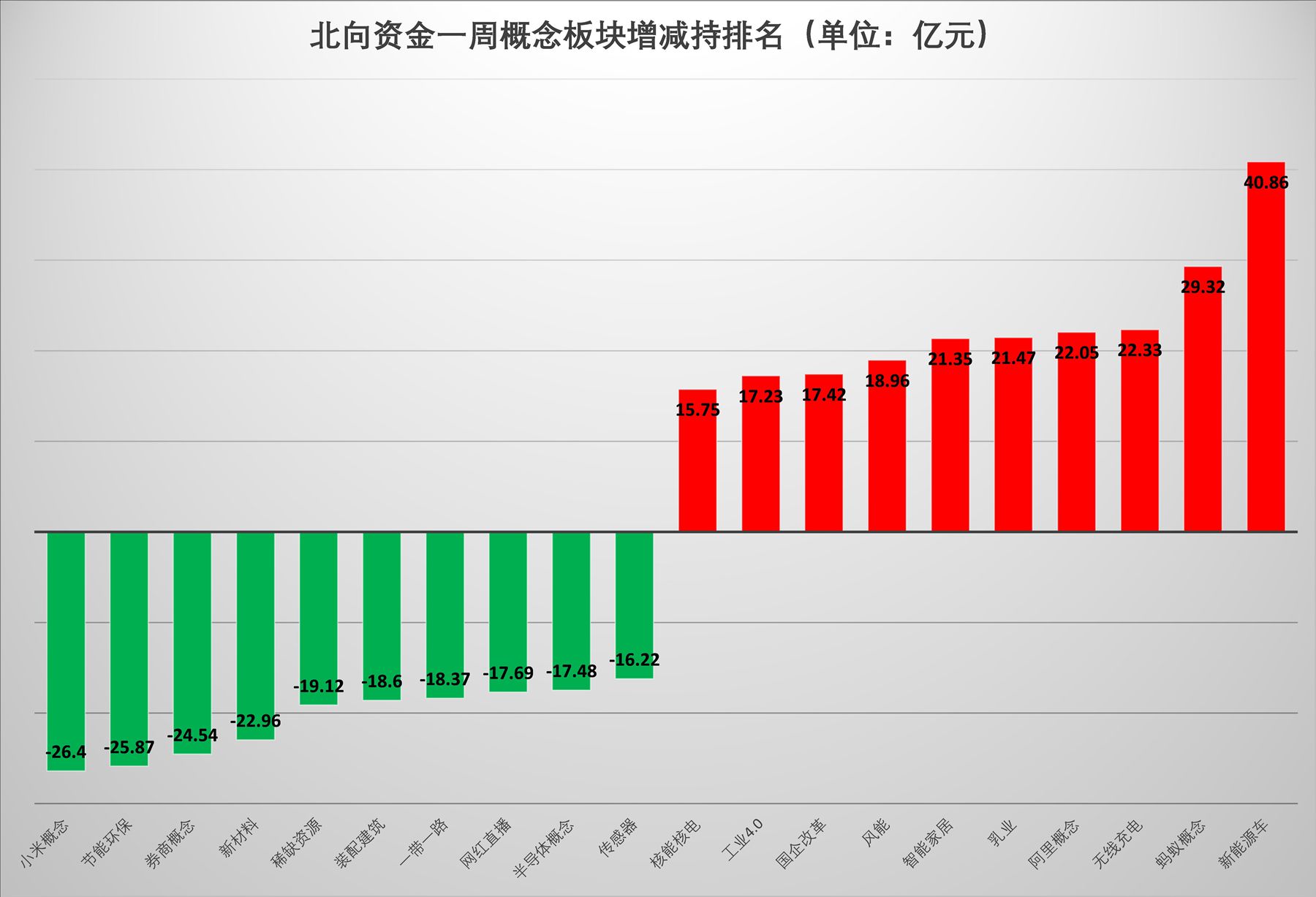

主力资金流向上,这周汽车、银行等行业获得资金青睐,电力板块则遭遇大幅流出,一周流出达120.6亿。新能源车、蚂蚁、阿里等概念板块则大获北向资金的青睐,券商、节能板块北向流出居前。

本周沪深两市三季报正式拉开帷幕,对于三季报行情,该如何掘金又该如何避雷?此外,遭遇回调的电力股后市该如何布局?政策影响下,职业教育行业能否迎来一波行情?

重点数据一览

热点复盘

【汽车】

从一周行业板块、概念板块表现看,汽车类个股表现十分喜人,相关细分领域涨势都不错,特斯拉概念一周上涨4.41%、新能源车概念周涨3.57%。而从资金流向看,新能源车概念更是受到北向资金的青睐,一周流入40.86亿元,位居北向资金概念板块增减持排名第一。

渤海证券预计三季度是行业拐点,四季度开始汽车产销将持续复苏。新能源汽车方面看好①国内进入并绑定特斯拉、大众等国际车企以及造车新势力供应链的公司,如拓普集团、旭升股份、三花智控、 宁德时代等;②进入宁德时代和LG化学等动力电池龙头供应链的企业,如先导智能、璞泰来、恩捷股份;③有望在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪、宇通客车。

华创证券认为,新能源汽车是道路交通领域实现碳中和的必经之路,建议关注线:1)各细分领域具备全球竞争力的稳健龙头:宁德时代、恩捷股份、 璞泰来、天赐材料、容百科技、中伟股份、先导智能、天奈科技等。2)深耕动力及储能电池的二线锂电企业:亿纬锂能、国轩高科、欣旺达、孚能科技、 鹏辉能源等。3)锂电材料环节其它基本面优质标的:中科电气、当升科技、 新宙邦、星源材质、德方纳米、嘉元科技、格林美、多氟多等。4)受益于全球电动化的零部件龙头:汇川技术、三花智控、宏发股份、科达利等。

【职业教育】

10月12日,中共中央办公厅、国务院办公厅印发《关于推动现代职业教育高质量发展的意见》,定位于破除职业教育改革发展的深层次体制机制障碍,推动职业教育高质量发展。受此政策利好影响,相关个股迎来一波上涨行情,具体看,开元教育以周涨38.07%的表现个股涨幅第一,昂立教育、科德教育、传智教育一周均表现良好。

东方证券表示,职业教育前途广阔、大有可为,整体看好职业教育赛道中的学历和非学历教育头部公司。建议关注品牌性非学历培训中公教育、传智教育。

天风证券认为,中办、国办印发的文件修复双减等政策对教育板块较强负面情绪影响,系统性消除此前市场对职教、高教等板块极端政策蔓延担忧,带动估值修复。建议关注中公教育、传智教育等相关个股。

西部证券则认为,《意见》与此前出台的《民促法(实施条例)》《职业教育法(修订草案)》等政策一脉相承,国家将大力推动职业教育发展,消除了民办高教/职教板块政策的不确定性,板块估值有望迎来修复与重塑,建议关注中公教育等个股。

【白酒】

白酒板块本周表现不错,一周上涨3.38%。海南椰岛、广誉远、水井坊等个股涨幅居前,龙头股贵州茅台在之前探底1525.5元/股后,已连涨8周。

申万宏源认为,短期看,中秋国庆动销表现略超预期,高端酒稳健增长,次高端头部品牌动销超预期,秋季糖酒会在即,预计将反馈积极信息传递信心,建议重点关注三季报有望超预期品种。中长期看,高端酒是兼具高确定性和高景气度的优质赛道,量价齐升趋势确定。次高端仍然是高成长性赛道,看好高景气优质赛道(高端+次高端)及自身品牌力强且管理与团队优秀的头部企业,首推山西汾酒与泸州老窖,重点推荐贵州茅台、洋河股份、五粮液。

华泰证券指出,白酒旺季景气延续,预计三季度高端酒稳健增长,次高端弹性与分化继续凸显, 双节期间高端酒消费力依旧较强,有序放量、结构优化之下预计业绩稳中有进。推荐高端泸州老窖、五粮液、贵州茅台,次高端推荐山西汾酒、洋河股份。

【工业机械】

工业机械板块本周上涨2.48%,跻身一周行业板块涨幅前十。个股方面,中兵红箭、奥莱德、新元科技涨幅居前。

申万宏源表示,机械板块整体业绩符合预期。机械行业已公布2021 年三季报业绩预告的45 家公司中:1)43 家公司业绩预增或扭亏,数量占比约为 96%。预增的 39 家公司中,13 家公司预告净利润中枢增速超过 100%,16家公司利预告净利润中枢增速介于 50-100%,10 家公司预告净利润中枢增速介于 0%-50%;4家公司实现扭亏;2)2 家公司业绩续亏,数量占比为 4%。整体来看,机械板块业绩大幅提升。建议关注细分领域龙头:三一重工、恒立液压、美亚光电、苏试试验、华峰测控、捷佳伟创、晶盛机电、中控技术、雷赛智能、弘亚数控等。

【电力】

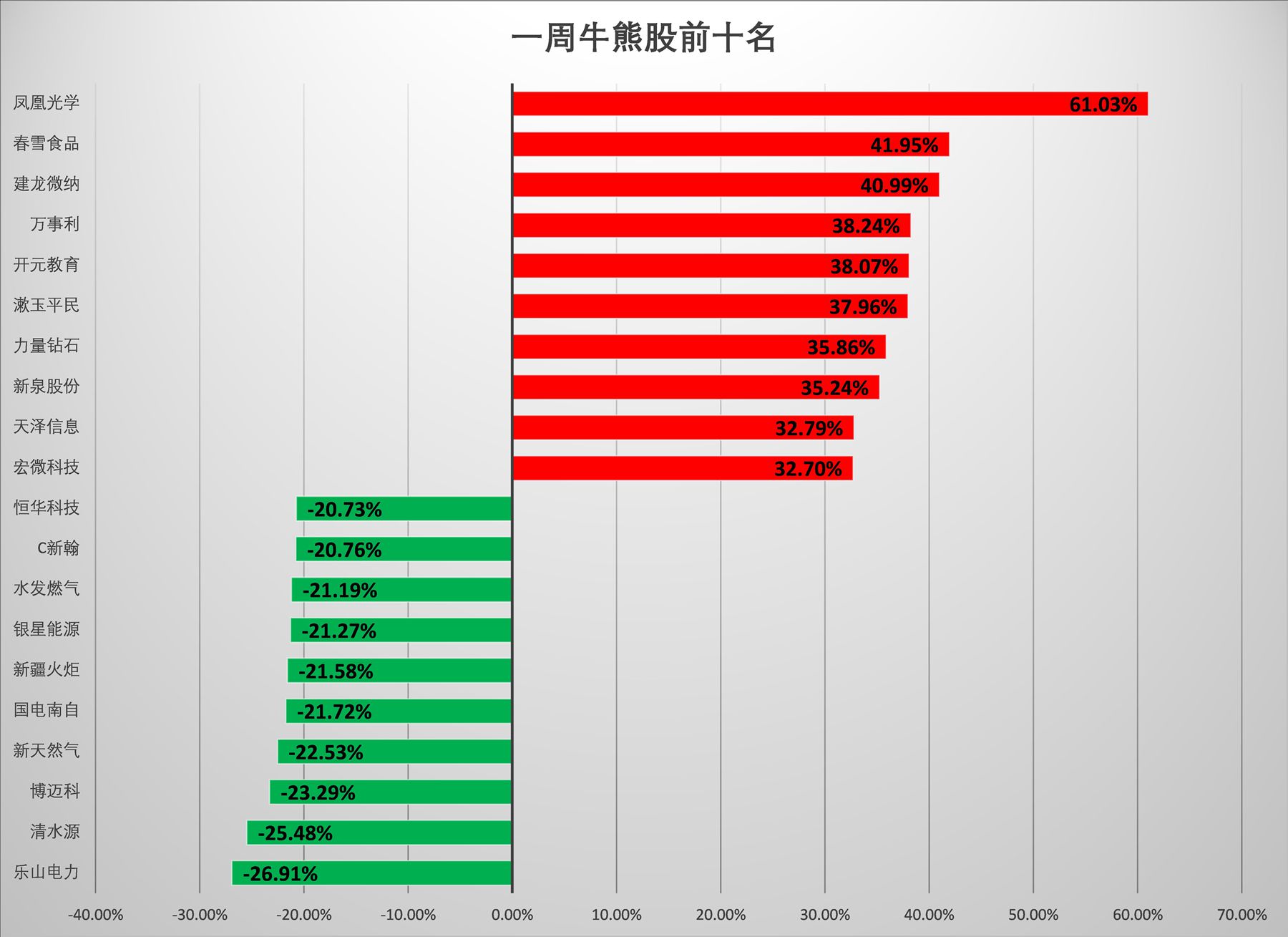

国庆节前迎来一波行情的电力股,在节后遭遇回调,本周跌幅达10%。个股方面,仅4只个股录得周涨幅,其中浙江新能、赣能股份、能辉科技涨幅位居前三。前期大涨的乐山电力,在创下近期高点8.99元/股后,本周大跌26.91%。

消息面上,近日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,改革内容主要包括有序放开全部燃煤发电电量上网电价等四个方面。

华创证券指出,电价市场化改革有望推进电价进一步抬升,火电企业将从中受益。建议关注火电企业:华润电力、华能国际、华电国际等。

长城证券认为,随着电力市场化改革的深入,市场煤与计划电的矛盾将持续缓解,价格机制将更为顺畅,煤电企业的盈利稳定性将显著提升,推荐标的:华电国际,相关标的:国电电力。对于水电和新能源运营商,煤电市场电电价上涨有望部分传导至水、风、光 市场电价格,增强企业盈利能力,推荐标的:国投电力、中闽能源、福能股份、协鑫能科,相关标的:三峡能源。

【半导体】

半导体板块本周上涨2.21%,宏微科技、利扬芯片、晶丰明源的上市公司领涨。消息面上,台积电计划在日本设立晶圆厂,且9月营收创历史新高,印证产业高景气。

财信证券指出,随着需求与产能错配的现象逐步得到改善,消费电子需求疲软和晶圆代工厂的全面涨价引发对“价增”持续性的担忧,维持行业“领先大市”的评级,建议关注资本开支超级周期背景下的半导体设备厂商北方华创、至纯科技、精测电子 和华峰测控,同时建议关注短期受产能限制,但受益于下游客户对国内芯片产品态度转变,从而有望市占率提升的 IC 设计公司中颖电子、 晶晨股份,封测厂商长电科技。

天风证券表示,三季度半导体周期持续上行,涨价、扩产、产品结构提升延续了二季度的行情,随着A股半导体公司陆续披露三季度预告,预计板块有望迎来预增行情。。建议关注紫光国微、复旦微电、中芯国际、华虹半导体、闻泰科技、三安光电、华润微。

后市展望

华金证券:国常会放宽电价浮动区间,电力改革提速

华金证券表示,碳中和背景下,随着以电价形成机制改革为核心的电力改革推进,电价上涨趋势将不断明朗。未来火电企业或将迎来上网电价、发电量齐升的良好局面,业绩估值有望戴维斯双击。由于新能源能耗暂不纳入能耗总量考核,绿电需求将保持旺盛,估值也将受到整体电力板块景气的提振。推荐分布式光伏运营商南网能源,垃圾发电运营商瀚蓝环境。

山西证券:年中扰动逐步消化,重心重回消费成长

山西证券指出,市场整体估值仍在合理区间,指数有继续向上空间。第三季度受原材料价格大幅上涨因素影响,周期上游题材表现强势,结合相对涨幅、市盈率相对位置及经济数据边际变化来看,未来市场有望重回消费成长风格主线。行业配置:①估值和盈利修复:医药、食品饮料;②高增长优质赛道:半导体、医药;③碳中和长期主题:新能源汽车产业链、光伏。

华龙证券:扰动不足虑,布局仍有时

华龙证券认为,资金面整体处于相对宽松的格局,融资余额保持在1.6万亿的平均水平, 新增公募基金份额增大,流动性较为充裕。预判后期市场仍有高点,指数可能出现阶段性一致上行,对于当前位置不宜悲观。板块聚焦科技新基建和大周期,估值修复机会存在于生物医药、家用电器、农林牧渔等。 细分行业重点关注:军工、中药、计算机、券商、保险、AR\VR。主题关注:碳中和、北京冬奥会。

华西证券:再平衡,布局暖冬行情

华西证券认为,十月迎来A股季报密集披露期,整体盈利有望维持较高增速,预计上游资源品和高端制造业有望延续高景气度,硬科技、新能源方向,包括“专精特新”小巨人企业仍是 中长期主线。行业配置上,重点布局“二”条主线、“一”主题:1)受益于“稳增长”政策发力的新旧基建,如“钢铁、 机械、电动汽车”等;2)前期估值经历调整,四季度具备业绩稳增长优势的消费行业迎布局期,如“食品饮料、医药” 等。主题投资关注“碳中和(绿色产业)内涵拓展”。

招商证券:三季报这些领域或将超预期

招商证券预计未来这些领域业绩有望迎来超预期改善:1.产品供给短缺难以在中短期内缓解的行业,例如能化油气、部分精细 化工品、航运、芯片等。2.产品结构持续转型且传统产能向新型业务转移的领域,如塑料及制品、其他化学制品、结构材料等。3.在中高端制造业订单增长较好且具有较强的议价能力和成本转嫁能力,代表领域有通用设备、专用设备、电气设备、电源设备、新能源动力系统等。

安信证券:震荡上行,适度平衡

展望后市,安信证券认为,随着经济下行压力加大,流动性宽松预期仍将提升,叠加近 期限产限电政策纠偏及中美关系频现改善信号带来的风险偏好提升,市场大概率 仍将震荡向上。重点关注行业:券商、白酒、光伏、新能源汽车、银行、地产等。