分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美债利率因何快速调整?

2021-10-18 15:22:31

作者:陈兴 责编:张健

{{aisd}}

AI生成 免责声明

01美债利率因何快速调整?

近来美债收益率短期快速上升,引发市场担忧。那么,美债收益率因何陡升?后续又会呈现怎样的变化?本文对此进行展开分析。从市场供需因素来看,美债利率的上升主要来自三方面因素的变化。首先,Taper实施或将导致市场上美债需求减少。近期美联储官员表态和会议纪要表明,Taper年内开启概率较高,按照9月会议纪要做出预测,如果11月或12月开启缩债,至明年年中完成,那么每月购债规模将减少约150亿美元,其中美国国债购买规模将减少100亿美元。美联储减少购债规模即变相增加了金融市场上可流通的美债规模。

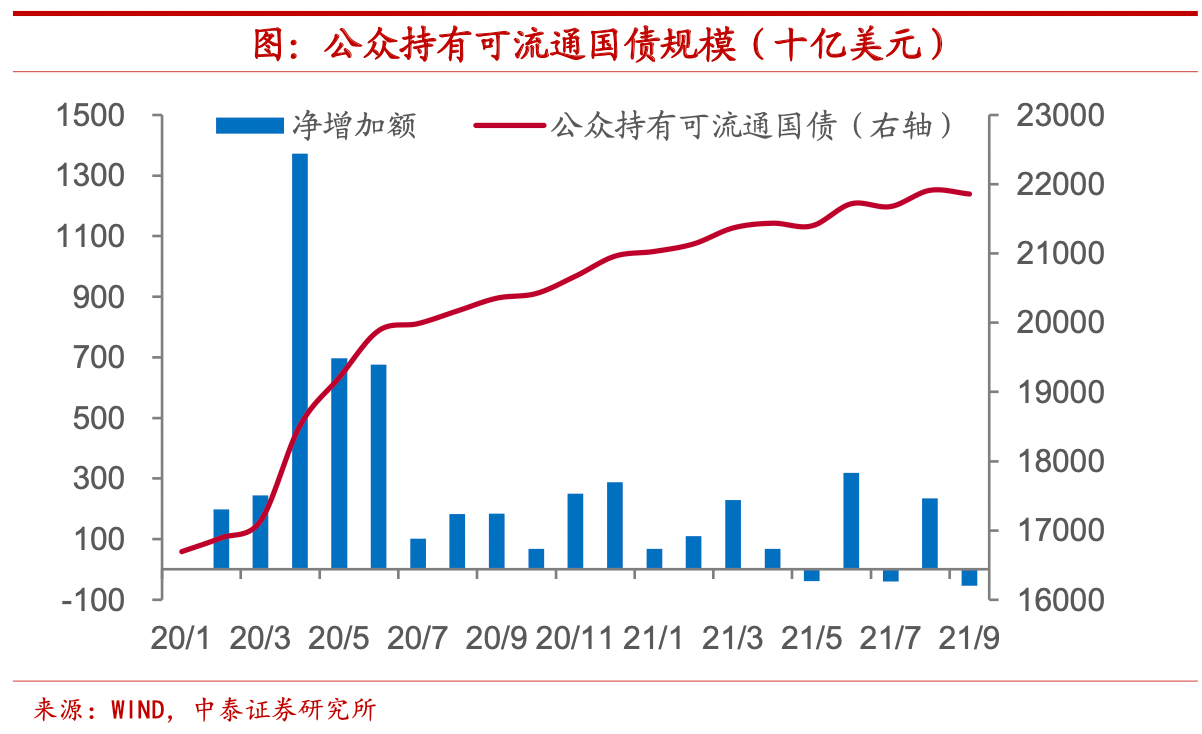

其次,债务上限临时提升后,财政部为满足融资需求,四季度新增国债供给有所上升。三季度受债务上限到期的影响,财务部新债发行不足。而近期债务上限成功延至今年12月,四季度财政部举债空间有所上升,国债规模预计将有所增加。近期十年期美债收益率上升,或体现出市场对此的预期。

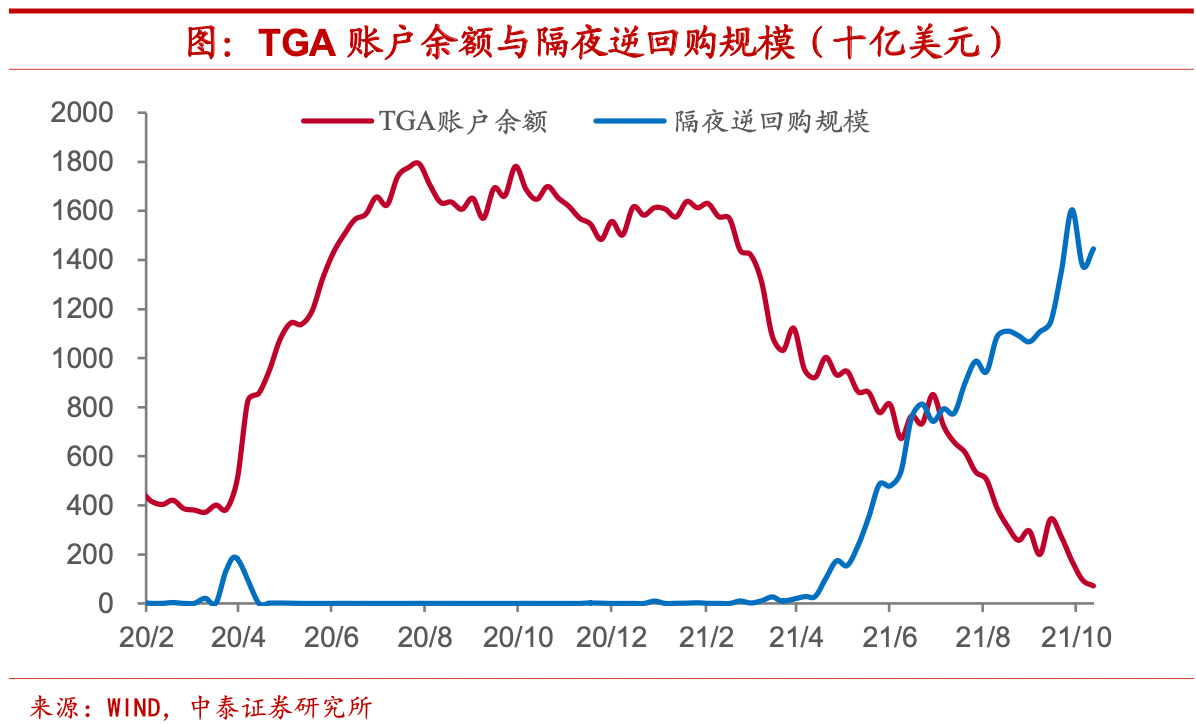

最后,财政部融资将从市场抽水,也会推升收益率水平。疫情以来,财政部通过压降TGA账户余额向市场释放了大量的流动性,当前TGA账户余额已不足600亿美元,财政部面临流动性枯竭。而在财政部发债融资后,TGA账户余额将有所回升,此前对于债券收益率的压制将转为推升。

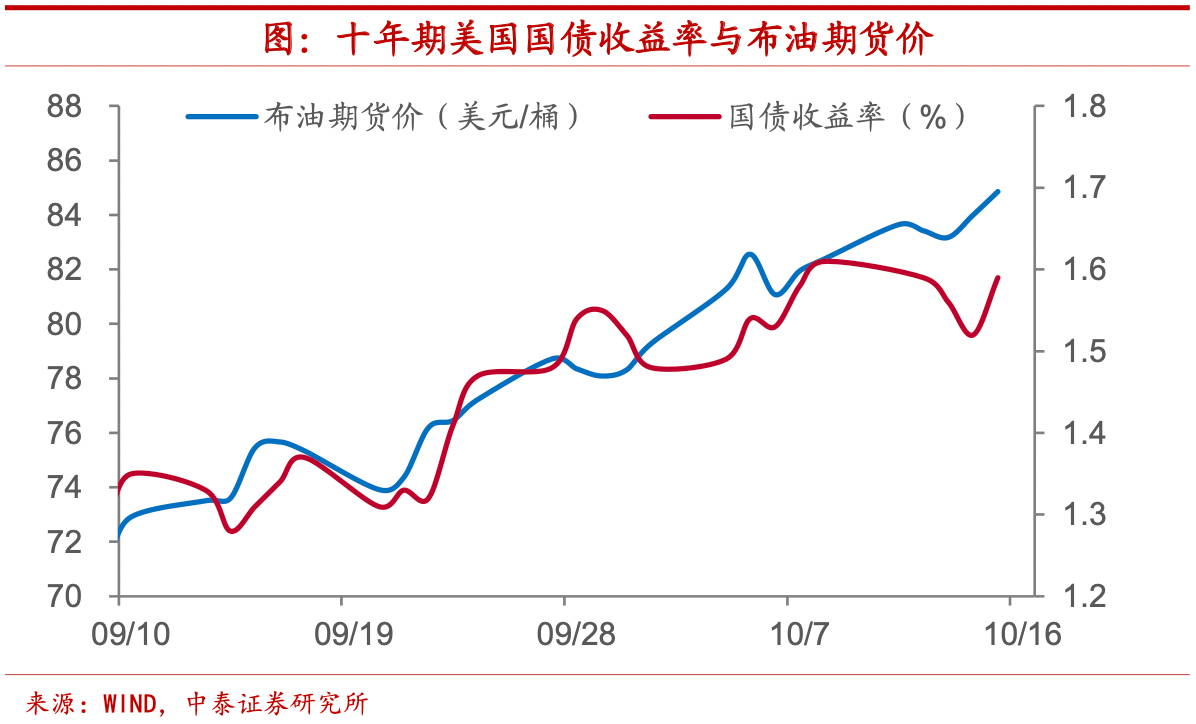

从基本面的角度来看,通胀预期变化也是助推美债收益率上行的重要因素。近期,薪资水平和能源价格持续上升使市场对通胀上行心存担忧。美国9月平均时薪环比增速继续上升,从0.4%上升到0.6%,同比增速高位上行。能源方面,由于供需缺口持续存在,石油和天然气价格持续上涨,EIA认为美国过冬能源需求将上升20%,能源产品价格或将维持高位,EIA对WTI和布油的明年价格预期均上调近6美元

“暂时性”通胀持续时间或延长。相较8月,美联储官员和公众对于通胀持续性的认知正在转变。一直坚持“暂时性”通胀观点的美联储主席鲍威尔首次表示高通胀的延续时间可能比预期要更长久。克拉里达、鲍曼和博斯蒂克也认为通胀持续时间似乎更长,不适合再把通胀称为“暂时性”。9月议息纪要也表明,一些联储官员也承认通胀压力持续时间可能比预期更长。通胀的长期趋势推高了通胀预期。通胀的持续也使得市场预计美联储加息时间有所前移。正如我们所强调的,通胀会倒逼美联储货币政策的转向,因而转向进程的整体进度可能会快于预期。

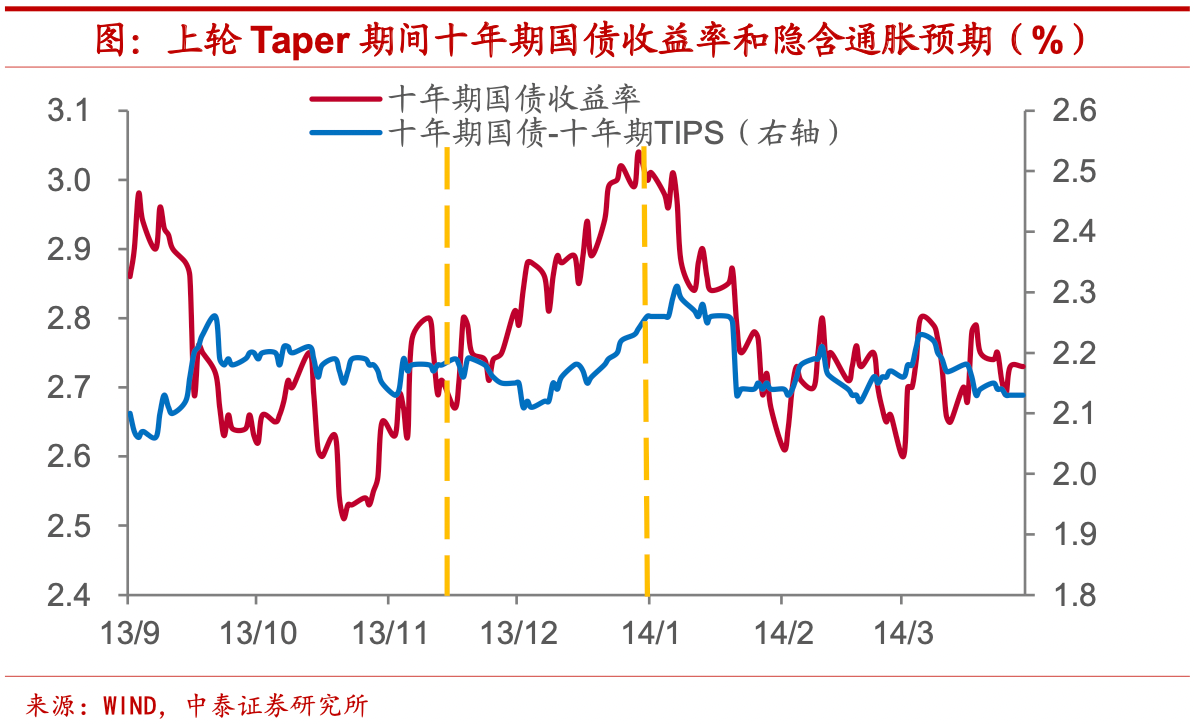

美联储在2013年12月宣布缩债,2014年1月正式实施,结合目前的情况,我们预计本轮缩债将在今年11月中旬实施。因此,我们将目前时间点锚定2013年11月中旬。观察缩债期间美债收益率变动,我们发现,从宣布缩债计划开始,美债收益率便逐步提升,至13年底相较11月中旬上升约0.3%,其中实际利率上升的贡献约为82%,在此之后收益率与实际利率均有所回落。在美联储和市场沟通已较充分的情况下,此次情形与上轮Taper也颇为类似。

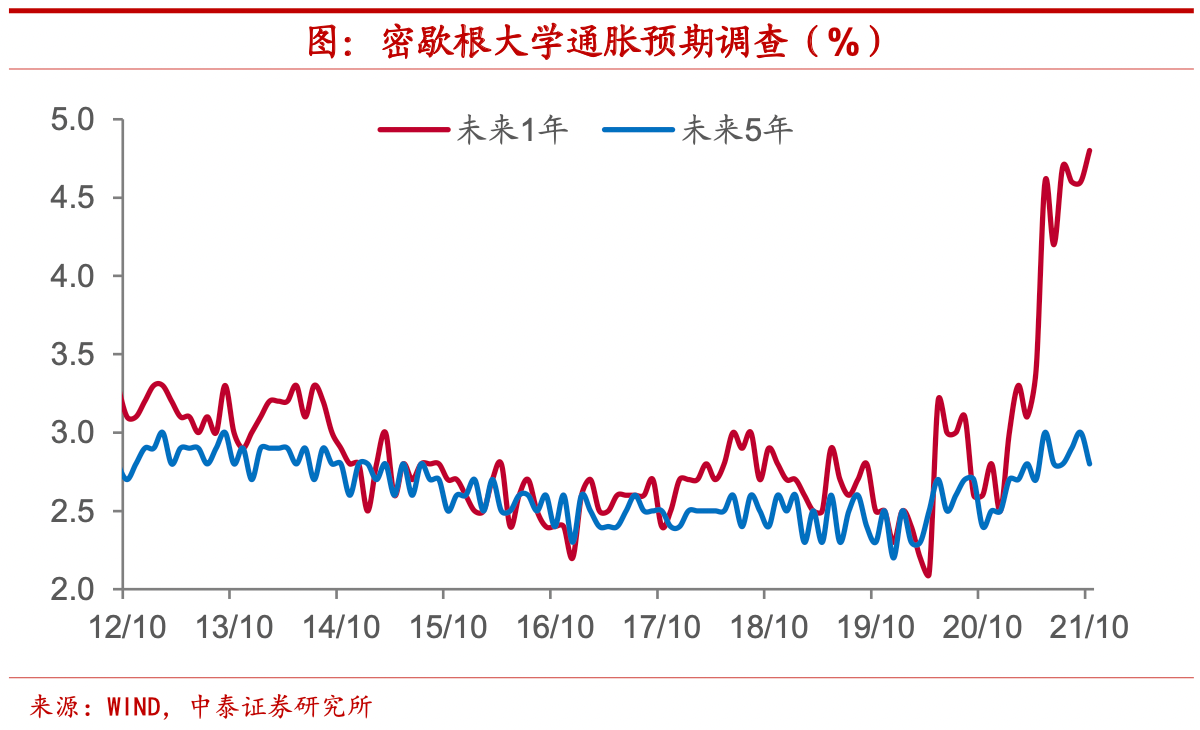

美国10月密歇根大学通胀预期调查显示,消费者预计未来一年的通胀率为4.8%,创2008年来新高,相较9月4.6%上升0.2%,而消费者预计未来五年通胀率较9月3%下滑至2.8%。美联储9月议息会议预测本年PCE同比为4.2%,2022年PCE同比下降至2.2%。这意味着当前美国通胀已处于较高水平,美债收益率对于通胀预期的反映也较为充分。因而,不考虑市场情绪带来的超调,我们预计,美国经济增长将较快步入稳态,美债利率上升的幅度并不会太高,年内突破2%的概率较低。

02全球新增确诊下降,东南亚疫苗接种加快

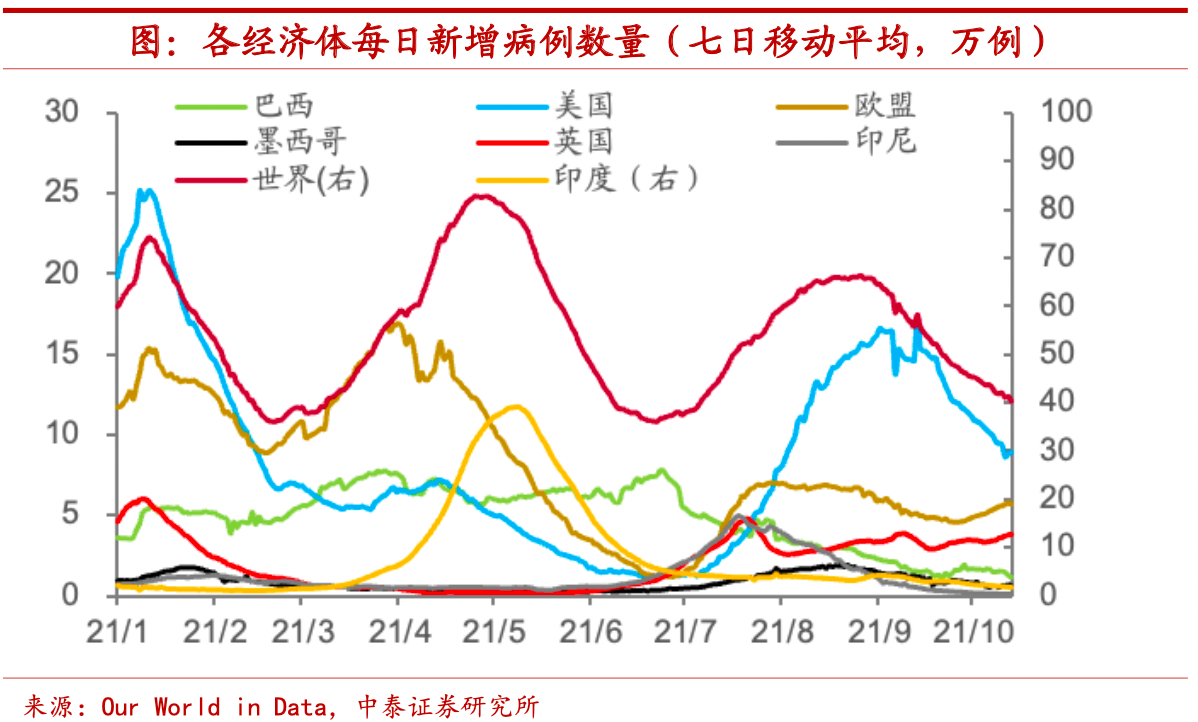

美国新增确诊病例有所下降,但仍位于高位。最新一周,全球新冠肺炎新增确诊与死亡病例录得约290.5万与4.8万,新增确诊、新增死亡较前一周分别下降6.4%和6.5%。数据显示,美国(12万)、英国(4.2万)、土耳其(3.1万)仍然是单日新增确诊病例数最多的三个国家。美国上周单日新增确诊有所下降,本周继续下行,但仍位于高位,新增确诊病例7日均值下降12%。世卫组织总干事谭德塞表示,全球新冠肺炎单周新增死亡病例数量继续下降,已降至近一年来的最低水平。

多国政府放松封锁限制,供应链缺口有望缓解。越南政府解除了胡志明市的防疫封城措施,半导体工厂有望重启,据西贡科技园透露,许多企业已恢复了七成产能,预计在十一月底能够完全恢复生产,或使全球供应链危机得到些许的缓解。随着东南亚疫情的缓解,丰田汽车计划从12月开始增产,有望提高因芯片供应不足而损失的三分之一产能。印度尼西亚和泰国将进一步重开边界,向来自更多国家的旅客敞开大门,旅客入境后的隔离期也将缩短或豁免。马来西亚解除长达九个月的“封城令”,让完成接种者跨州出行及出国。

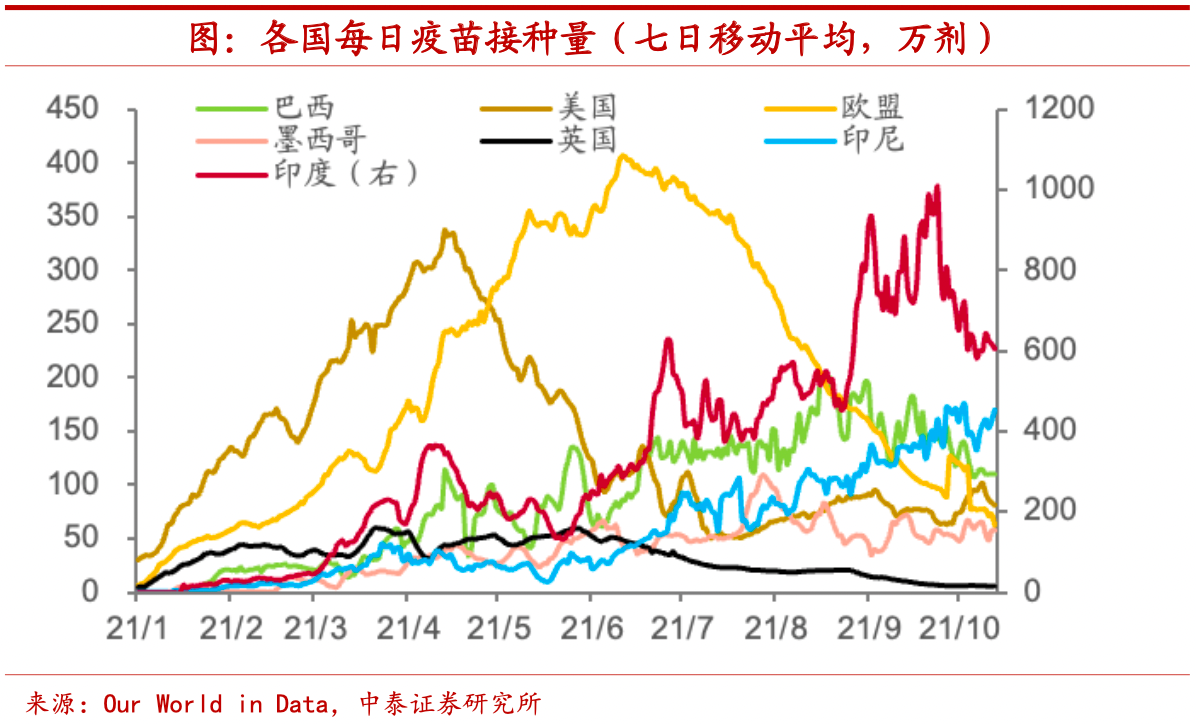

东南亚多国疫苗接种速度加快。东南亚地区,根据越南卫生部网站公告,该国提出在今年四季度实现810万青少年中疫苗免疫率达95%的目标。马来西亚柔州已有86.6%成年人口完成全剂冠病疫苗接种,青少年已有高达80.2%接种了首剂疫苗。相较东南亚地区,欧美疫苗接种速度趋缓。

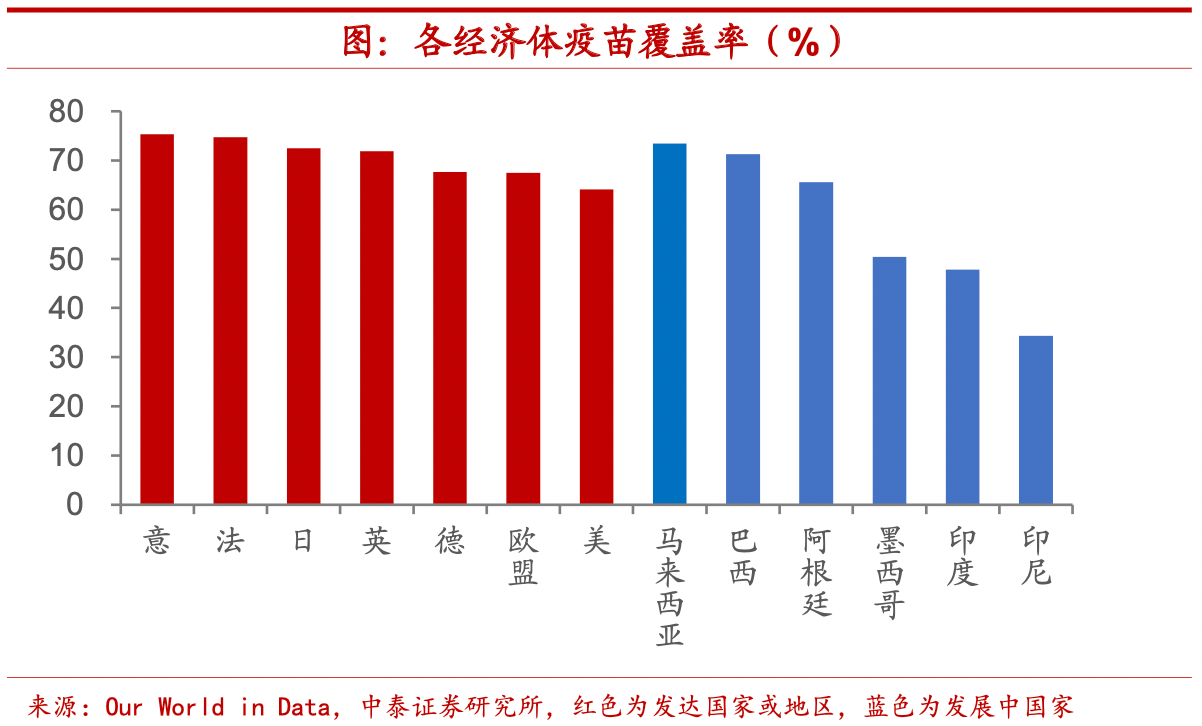

低收入国家疫苗接种比例仍位于低位。根据Our world in data的最新数据,全球已注射了66亿剂疫苗,48%的世界人口至少接种了一剂COVID-19疫苗,低收入国家中只有2.5%的人注射了至少一剂。发达国家疫苗覆盖率放缓,英、法、意、德上升趋势平稳。巴西、马来西亚、日本的疫苗接种率均超过72%,高于美国的65%,但印度和印尼的疫苗覆盖率仍然很低,未超过50%。

03美联储缩债进入倒计时,全球企业税收协议取得进展

美联储会议纪要显示,如果11月的议息会议上决定开始缩债,那么可能从11月中旬或12月中旬开始实施减码操作,整个缩债计划可能在2022年年中结束。美联储副主席克拉里达表示,在高通胀和就业市场持续重新招人的情况下,开始缩减美联储债券购买计划所需的条件已经几乎得到满足。博斯蒂克也表示,美国最新的就业数据应该不会阻止减码购债的进程。

另外,通胀正在以多年来最快的速度上升,远高于美联储2%的目标。一些官员表示,供应瓶颈和生产问题使通胀压力持续时间可能比预期更长。众议院通过了暂时提高债务上限约4800亿美元的法案,并由总统拜登签署生效。二十国集团财长和央行行长发布联合公报,支持此前由经合组织提出的双支柱包容性税改框架,以建立更稳定、更公平的国际税收体系。据经合组织统计,协议将把大约100家世界上最大和最赚钱的跨国公司超过1250亿美元的利润重新分配到世界。

欧洲、日本央行继续维持货币宽松。欧洲央行管委维勒鲁瓦表示,2023年通胀仍有低于而不是超过目标水平的风险,这表明需要维持宽松的货币政策,他还表示,紧急抗疫购债计划(PEPP)可能在明年3月结束,但并不意味着结束非常宽松的货币政策。欧洲央行行长拉加德表示,欧元区经济的反弹阶段正日益深入,通胀上升主要是由暂时性因素推动的,关键的政策支持不会过早退出。日本央行审议委员野口旭表示,潜在价格趋势没有发生变化,仍有可能实现2%的通胀目标,他认为目前最重要的是保持宽松政策。

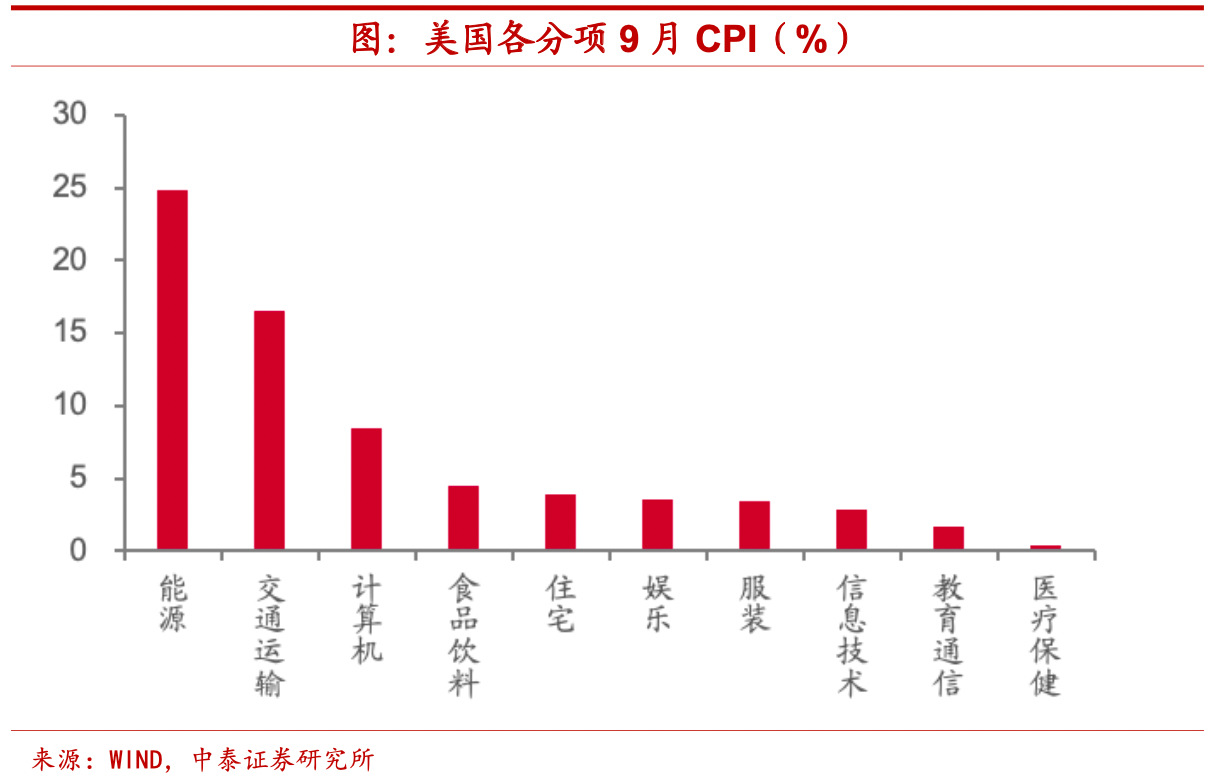

美国9月CPI同比增速上涨。美国9月CPI同比升5.4%,创1991年1月以来的最高水平,前值升5.3%。从具体分项来看,能源、交通运输、计算机等同比增速较高,分别为24.8%、16.5%以及8.5%。9月CPI环比升0.4%,前值升0.3%,计算机、食品、信息技术等环比增速较高分别为1.2%,0.9%,0.7%,前值分别为0.1%,0.4%以及0.8%。

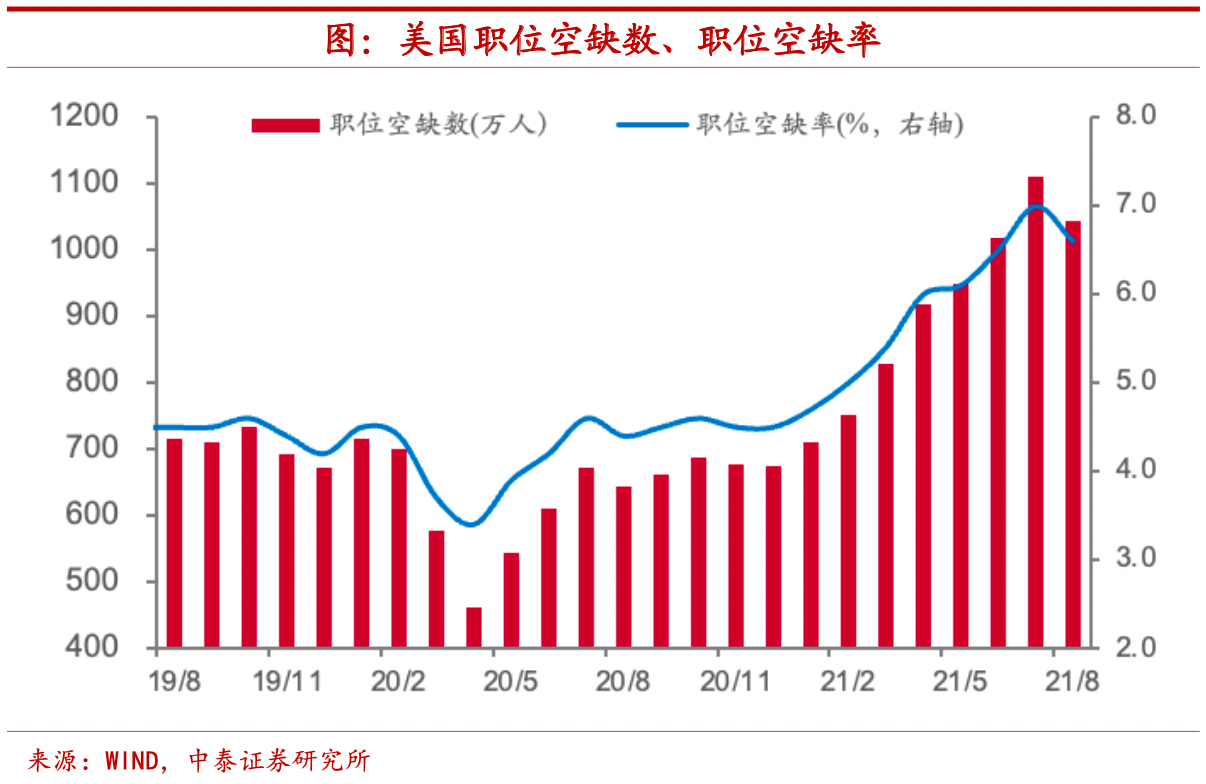

美国8月职位空缺数下滑。8月职位空缺数降至1043.9万,前值1109.1万,是今年以来首次下降。8月职位空缺率为6.6%,前值7%,有所回落。受新冠疫情和供应限制的影响,美国8月贸易逆差额环比飙升4.2%,达到733亿美元,创历史最高纪录,同时9月NFIB小型企业信心指数为99.1,创今年3月以来新低,并且美国8月批发销售环比下滑1.1%,创去年4月以来新低。欧元区10月ZEW经济景气指数录得21,前值为31.1,10月ZEW经济现况指数15.9, 前值22.5。

04 国际油价持续上涨,国内钢价下行

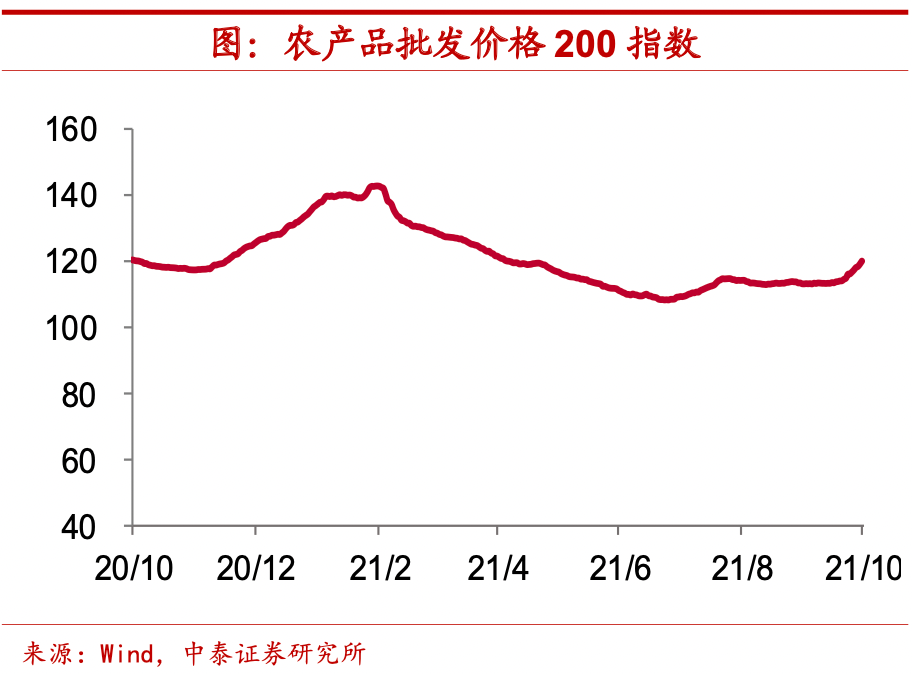

食品价格指数上涨。本周商务部食用农产品价格环比上涨0.2%,农业部农产品批发价格均值环比上升3%。10月以来商务部食用农产品价格下跌、农业部农产品批发价格上涨。

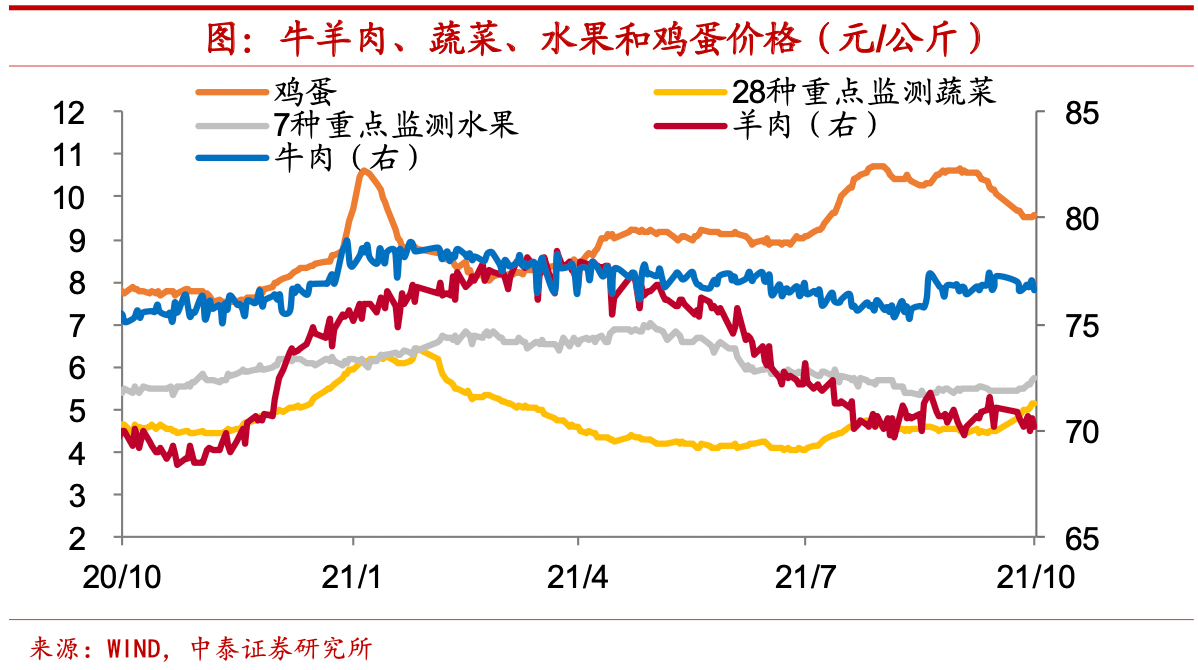

本周28种重点监测蔬菜、7种重点监测水果价格均值环比上行,分别上升4.8%和2.6%;羊肉、鸡蛋均值环比分别下滑0.3%和1.3%;10月牛肉、蔬菜、水果平均价格上行,羊肉和鸡蛋价格下行。

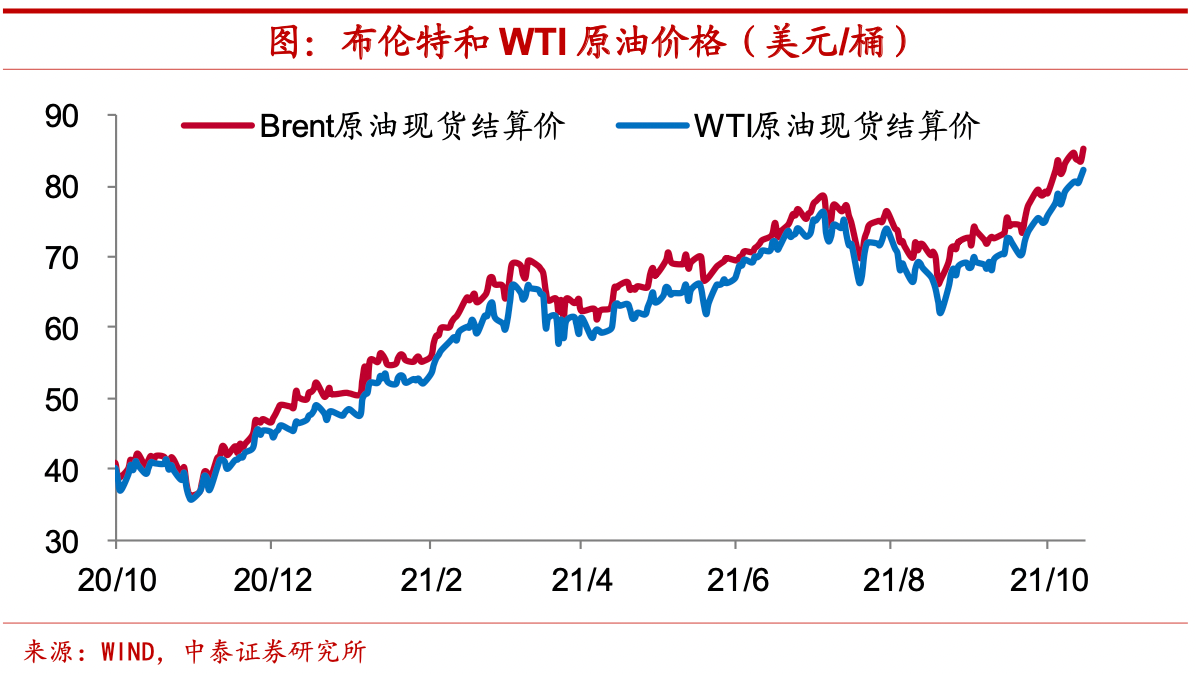

国际油价持续上涨。本周布伦特原油价格和WTI原油价格均值环比上升,升幅分别是1.9%和3.5%。10月国际油价走高,布伦特原油价格和WTI原油价格均持续上涨,均价较上月分别增加10.9%和11.1%。

国内钢价下行。本周螺纹钢价格均值环比下跌1.3%,但10月螺纹钢均价总体上行,均价较上月增加了6.9%。

![]()

05资金利率上行,美元指数略升

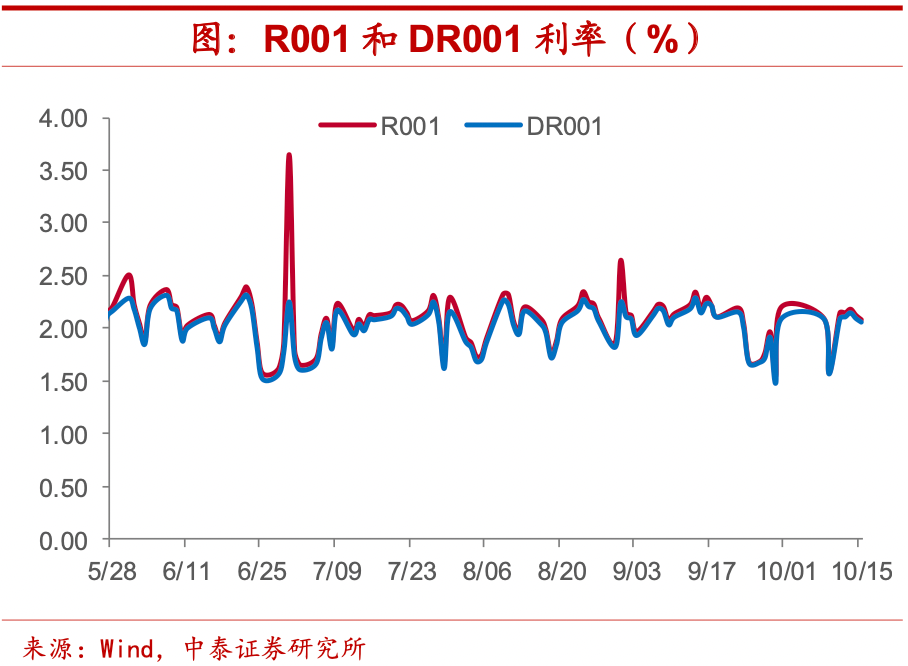

资金利率上行。DR001周度均值环比上行26.7 bp,DR007周度均值环比上行18.9 bp,R001周度均值环比上行29.9 bp,R007周度均值环比上行15.3 bp。R007-R001与DR007-DR001周度均值分别为-14.6 bp和-7.8 bp。

![]()

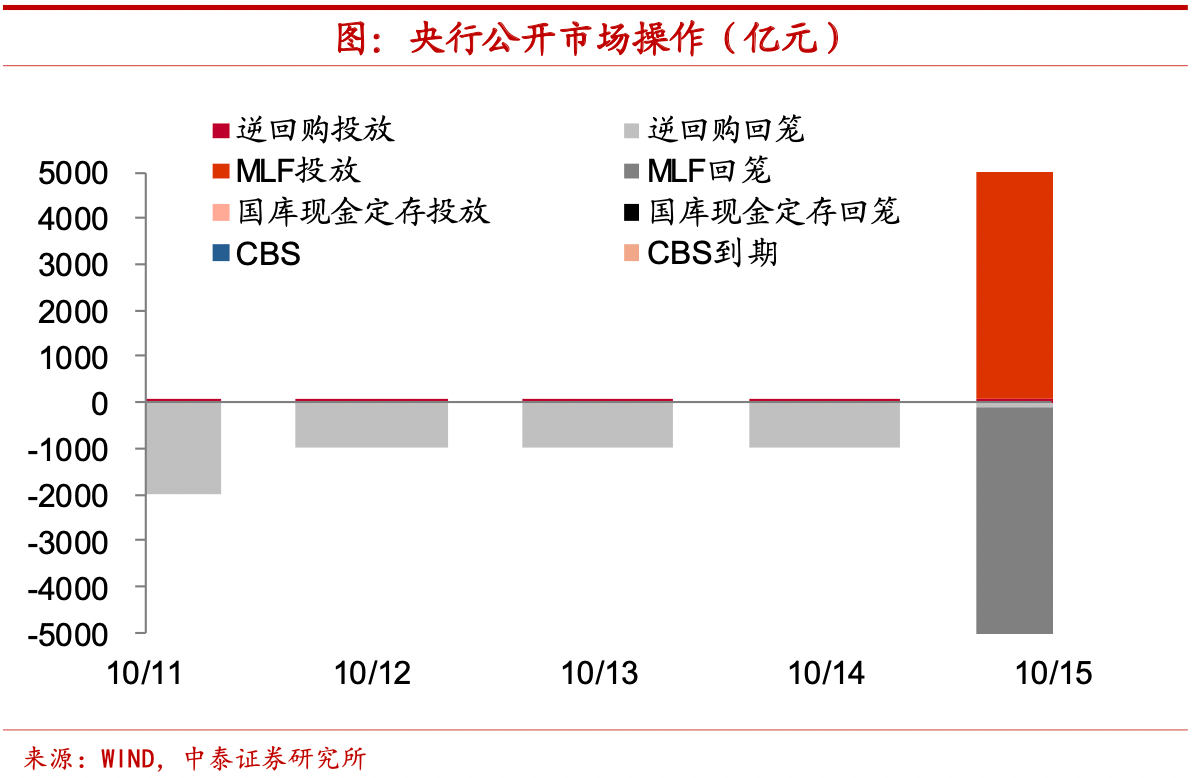

本周央行公开市场净回笼4600亿元。本周央行开展500亿元逆回购操作,5000亿元MLF投放;5100亿元逆回购到期,5000亿元MLF到期。上周央行开展100亿元逆回购操作,3400亿元逆回购到期。

![]()

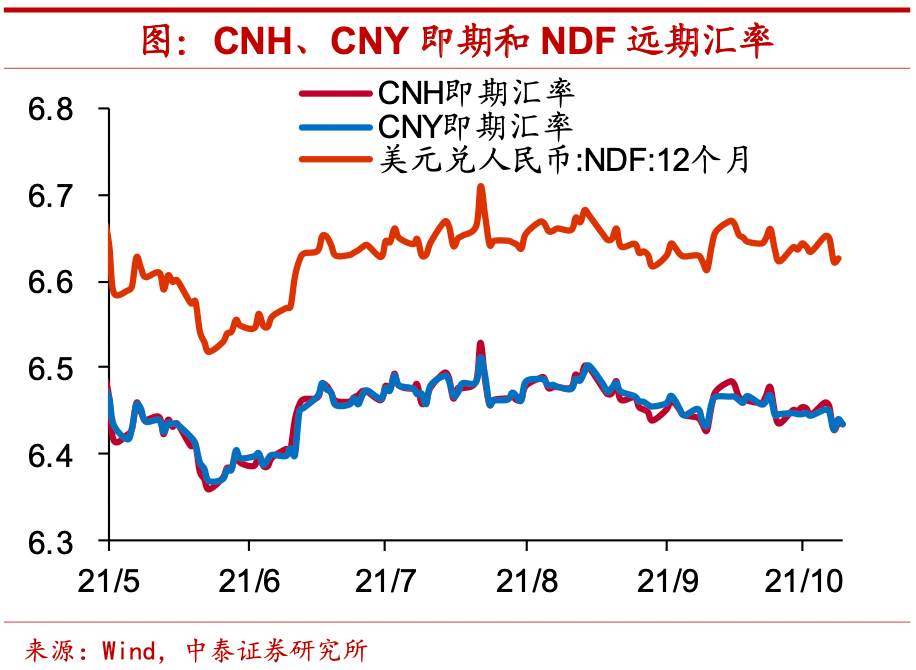

美元指数略升。本周美元指数均值上升至94.2;美元兑人民币汇率均值较上周略降0.02%,在岸与离岸人民币周均值略降至6.44,较上周均值环比减少0.1%。

![]()

06海外市场普涨,债券收益率上行

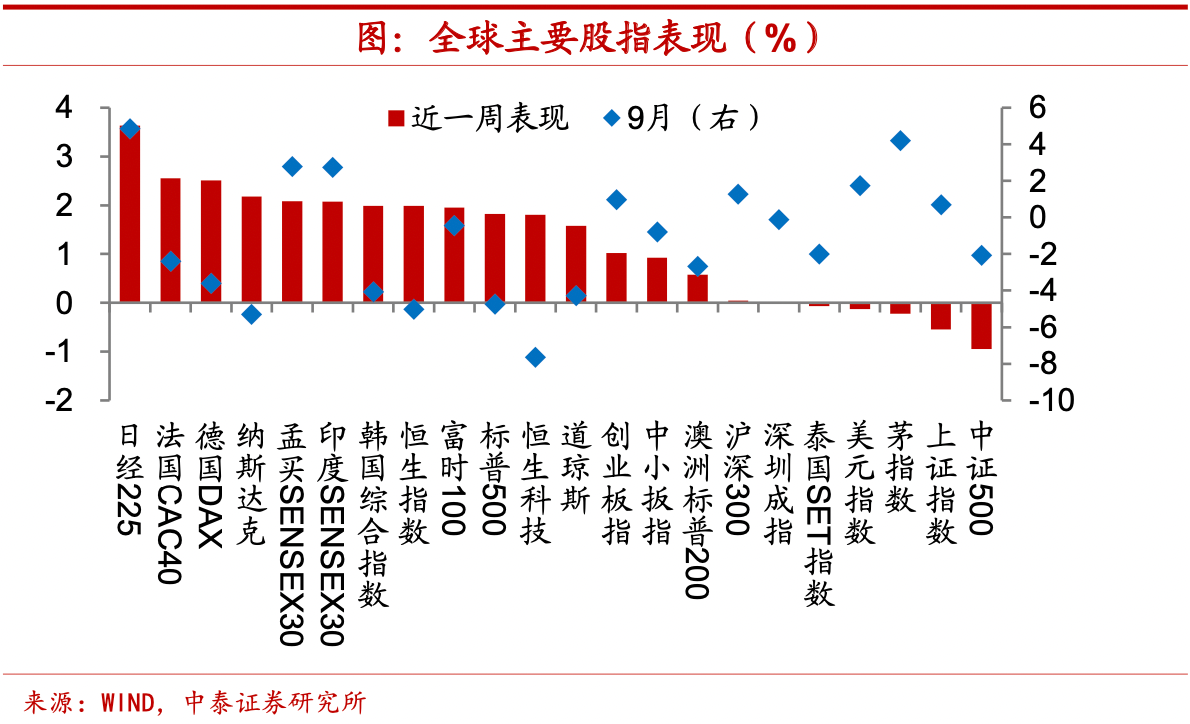

海外市场普涨,上证综指下挫。本周海外市场表现较好,日经225领涨,上涨3.6%,孟买SENSEX30、韩国综合指数分别上涨2.1%、2%。欧美市场也普遍上涨,法国CAD40、德国DAX分别上涨2.6%、2.5%,纳指、道指及标普500均有所反弹。本周上证综指收跌,下跌0.6%。

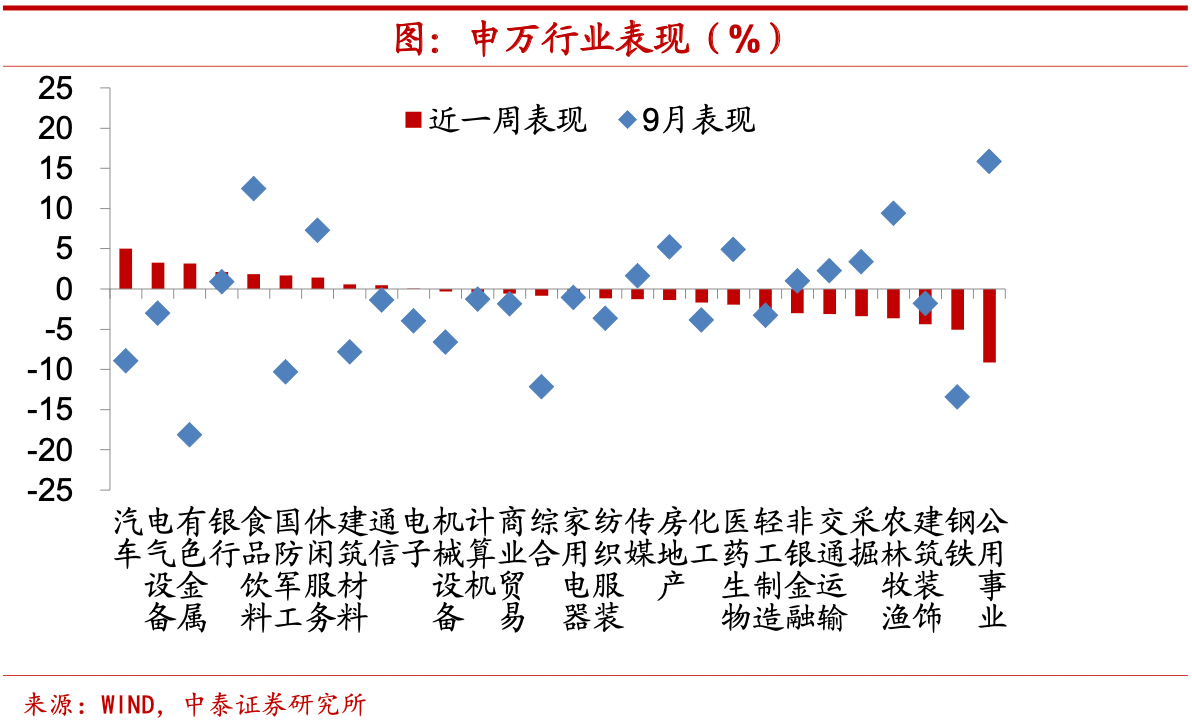

国内权益方面,汽车领涨。本周国内股票涨幅前三的行业分别为汽车、电器设备以及有色金属,涨幅分别为5%,3.3%及3.2%。钢铁和公共事业显著回落,领跌A股。

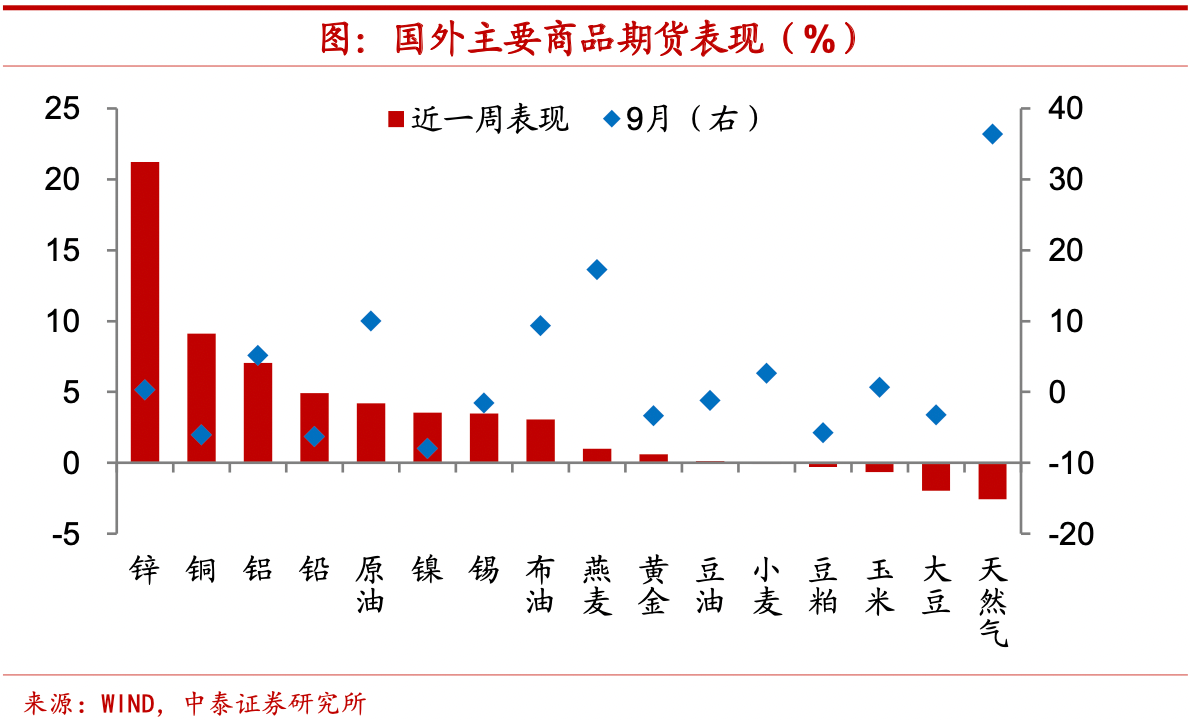

国外商品期货方面,有色领涨。本周国外商品期货方面,有色金属领涨,其中锌暴涨21.2%,创下单周最大涨幅,铜、铝涨幅紧随其后。大豆、天然气回落,分别下跌2%、2.6%。

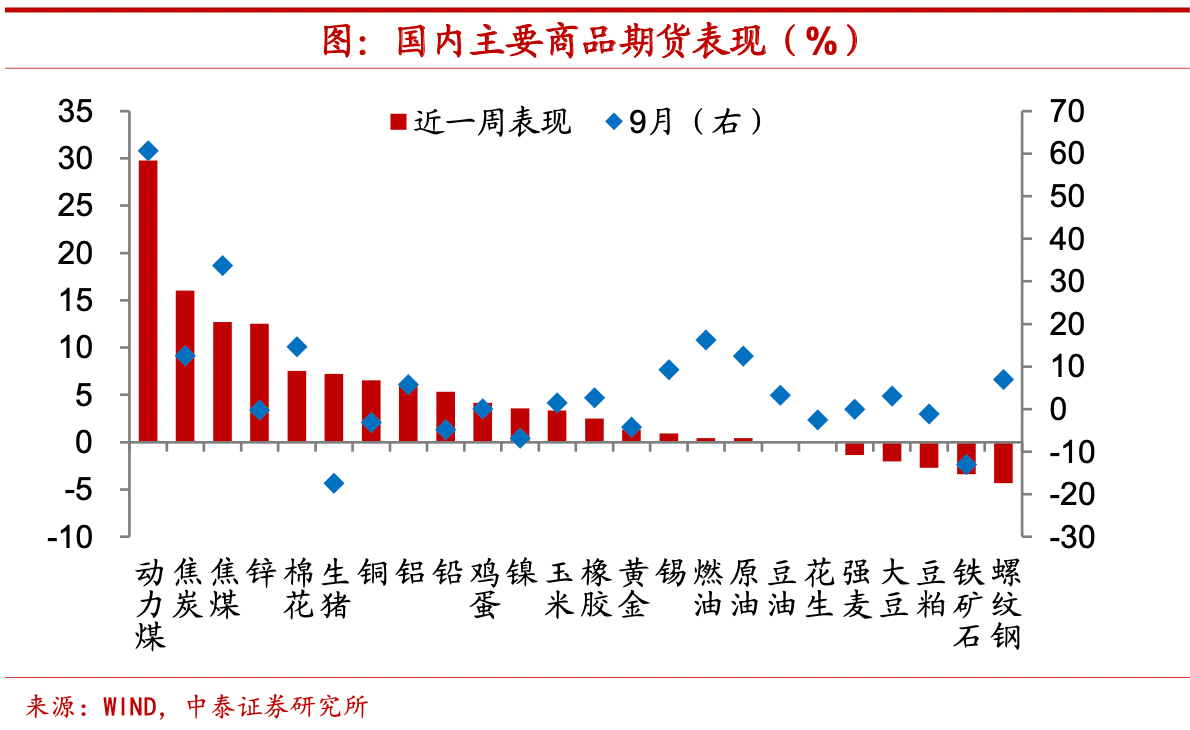

国内商品期货方面,动力煤领涨。本周国内商品期货方面,动力煤领涨,大涨30%,焦炭、焦煤分别上涨16%、12.7%。铁矿石、螺纹钢回落,分别下跌3.4%、4.3%。

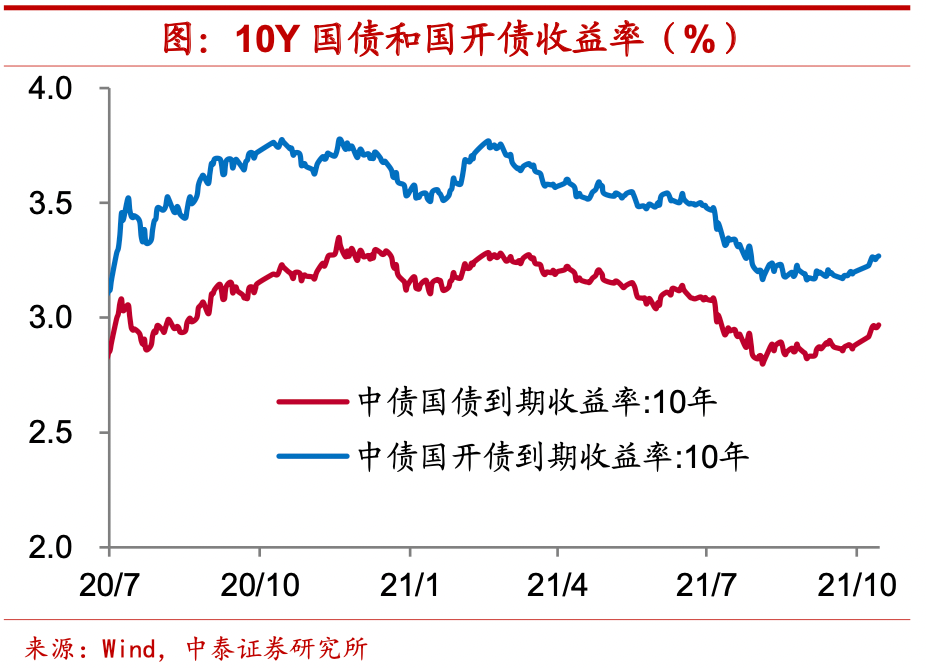

债券收益率上行,利差走势分化。本周10年期国债收益率周度均值上行4.6bp,10年期国开债收益率周度均值上行3.6bp。10Y-1Y国债走阔4bp,10Y-1Y国开债期限利差收窄0.9bp。

风险提示:政策变动,经济恢复不及预期

(作者为中泰证券首席宏观分析师陈兴)