分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

下游厂商群起布局,HJT赛道将爆发!迈为股份的机会在哪里?

第一财经 2021-10-22 14:06:52

作者:一财投研 责编:钱焜

{{aisd}}

AI生成 免责声明

迈为股份(300751.SZ)2021年上半年实现营业收入12.4亿元,同比增长32.07%,实现归母净利润2.5亿元,同比增长33.17%,扣非归母净利润2.4亿元,同比增长64.03%。公司拟定增募资28亿元,其中23亿元用于新建位于苏州吴江经济开发区的HJT电池设备制造基地,建设周期为3年,项目建成达产后可实现年产PECVD、PVD及自动化设备各40套;其余5亿元用于补充流动资金。

作为目前国内为数不多具备HJT整线设备提供能力的厂商,迈为股份此时定增28亿元加码HJT设备将进一步巩固自己HJT整线设备先驱的地位,充分受益于HJT电池加速扩产,长期泛半导体领域布局打开广阔成长空间。

丝网印刷设备收入大增,主业优势明显

迈为股份主营产品为太阳能电池丝网印刷生产线成套设备,核心设备为全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等设备,运用于光伏产业链的太阳能电池生产环节。根据Solarzoom报道,2019年,公司光伏丝网印刷设备全球市占率已经超过70%,远超海外竞争对手,打破国内丝网印刷设备领域进口垄断,实现国内丝网印刷设备国产化。

截至目前,公司拳头产品光伏电池丝网印刷设备的产能可以达到单轨3400片/小时,双轨6800片/小时,碎片率可以达到小于0.1%,印刷精度可以达到±5μm,技术领先全球。在此基础上,公司技术逐步延伸至印刷、激光、真空三大技术板块,形成横跨光伏、平板、晶圆三大领域的九宫格技术矩阵,技术储备丰厚,即使行业风向迅速转变,公司凭借强悍研发实力可迅速转型,防御优势明显。

2021年上半年,由于下游电池片厂商产能快速扩张,作为公司拳头产品的丝网印刷设备订单增长迅速,报告期内实现收入10.17亿元,同比增长53.97%,占公司营业收入的82.10%,同比增加11.68个百分点。

为数不多具备HJT整线供应能力的厂商,正进一步扩产

迈为股份于2019年开始积极布局HJT,主要投入包括建立全市场首个HJT工艺测试实验室,目前该实验室已投入2亿元以上,每年维护费用约3000万元,目前该实验室有6台PECVD交叉验证,加速HJT技术改进进展。此外,该实验室向全产业链的辅料辅材、零部件、载板、特种气体、膜、银浆等供应商开放,加快各个环节设备的磨合时间和新供应商的验证时间,业内异质结方面人才集聚将加快设备降本+设备零部件国产化。

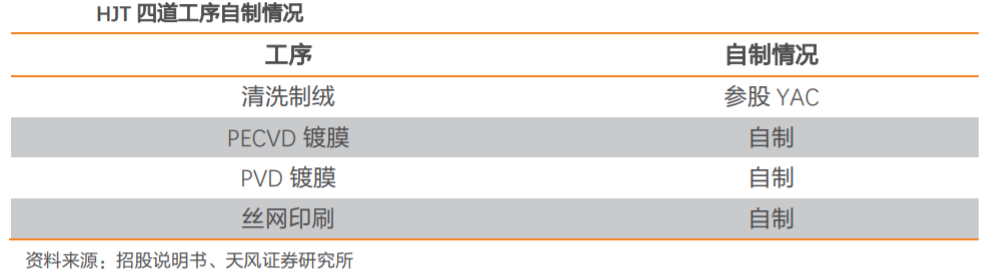

目前公司已基本完成了异质结电池PECVD、PVD、丝网印刷、清洗制绒等核心装备的布局,是为数不多具备了向客户提供异质结太阳能电池整线设备和工艺交付能力的厂商。对于HJT的四道工序,其中PECVD镀膜、PVD镀膜、丝网印刷三道关键核心工序设备通过自主研发生产,清洗制绒设备由参股公司江苏启威星装备科技有限公司提供。

本次公司拟定增募资28亿元,其中23亿元用于建设异质结太阳能电池片设备产业化项目,达产后可实现PECVD、PVD及自动化设备各40套,据公告,预计投产后可实现收入60亿元、净利润8.91亿元。由于本次生产基地针对HJT大型设备进行专门设计,将显著提升公司HJT设备生产能力和效率,从而满足HJT电池产业化持续推进释放的大量电池设备需求。

大客户HJT项目加速落地,行业新贵入场将兑现更多红利

2020年下半年,安徽华晟、通威金堂、阿特斯、爱康科技等多个HJT项目完成设备招标,国内HJT建设加速,9大龙头电池厂绝大多数均已开始布局HJT。

其中,公司多个大客户的HJT项目正在稳步推进:2021年公司中标安徽华晟500MW异质结电池组件项目,提供1.88亿元异质结HJT整线设备,在项目总价值中占比达70%以上。公司整线供应的安徽华晟500MW异质结电池组件项目,首周试产电池片平均转换效率达到23.80%,经调试最高效率达到25.06%,平均效率达到24.71%,处于行业领先地位。公司作为项目核心设备供应商,其异质结单机与整线设备技术得到有力验证。

公司同时还是通威250MW的整线量产设备方案核心供应商。2021年一季度通威HJT中试线平均良率达到97.84%,单日最高良率达到98.44%,该良率已接近PERC,预计在2021年年底,搭载迈为股份异质结整线设备的产线在转换效率及电池片良率上会有更多突破。

除了传统厂商,还不断有光伏行业新进入者加入HJT阵营。开源证券指出,HJT产线不兼容PERC电池产线叠加HJT已具备规模化量产条件吸引了众多行业新贵的入场。目前布局HJT电池的厂商除了PERC电池巨头通威股份等以外,还有组件厂爱康科技、晋能集团、行业新贵唐正能源等。由于缺乏技术积累,行业的新进入者对于光伏设备厂商的依赖性高于老牌电池厂商,拥有HJT整线技术的光伏设备厂商议价权有所提升。

HJT即将达到性价比水平,公司将充分受益

随着HJT全产业链成本下降,预计最快2021年底至2022年上半年达到性价比水平,届时HJT电池行业将迎来新一轮扩产浪潮,行业资本支出也将再掀高潮。

东吴证券预计2021年行业将有10-20GW扩产,2020-2022年HJT设备的市场需求约310亿元。浙商证券认为,到2025年HJT设备市场空间有望超400亿元,2020-2025年CAGR为80%。提前布局HJT并已具备整线生产能力的迈为股份或将充分受益。