分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

谁是铝塑膜国产化赛道的核心玩家?

第一财经 2021-10-22 14:15:10

作者:一财投研 责编:钱焜

{{aisd}}

AI生成 免责声明

锂电火成这样,除了四大材料(正极、负极、隔膜、电解液)之外,还有什么被忽略的上游环节吗?

有,铝塑膜便是。

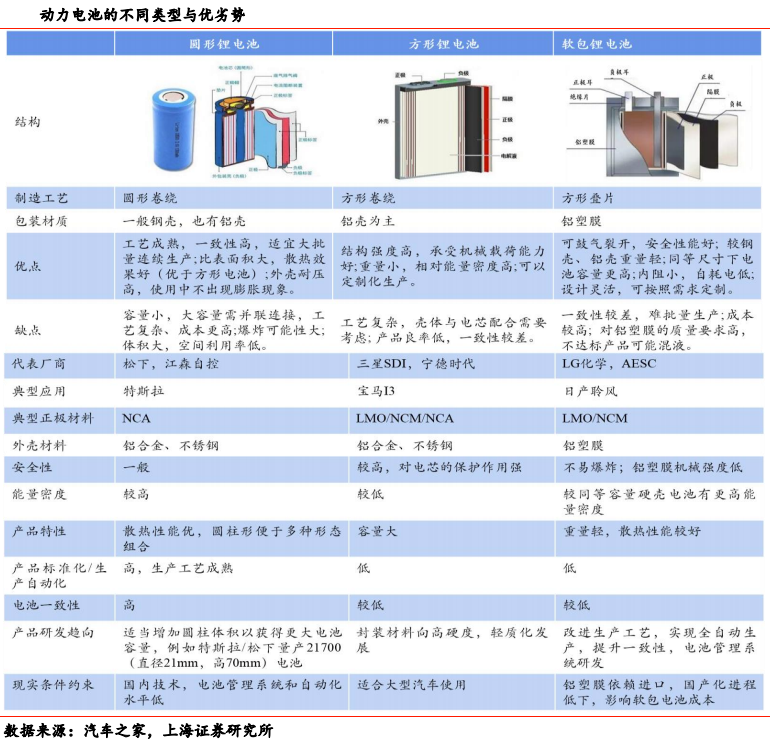

动力电池主要包括方形、圆形和软包电池三大技术路线,其中软包动力电池采用铝塑膜作为封装材料,较轻的材质使其具备更高的能量密度。新能源汽车产业逐渐从政策引导转向市场引导,能量密度更高的软包电池路线将越来越多进入车企的发展规划,铝塑膜产业快速成长趋势明确。

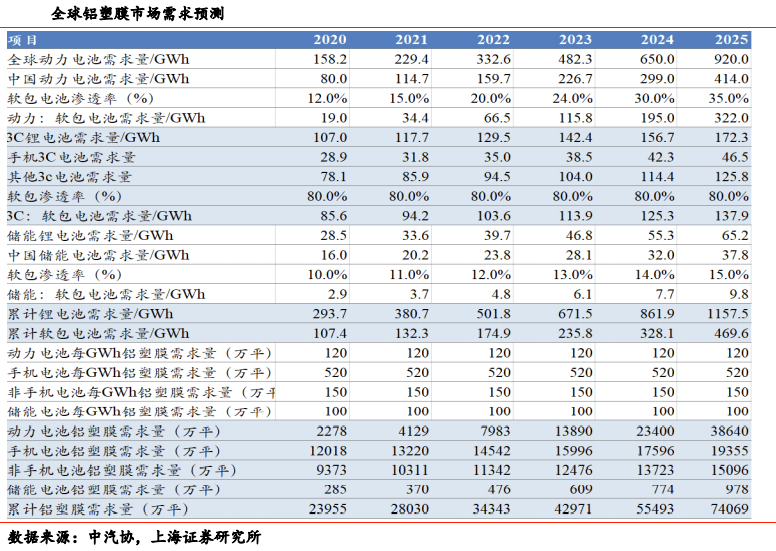

2020年,全球铝塑膜市场需求量2.39亿平米。结合铝塑膜各个细分领域的发展,上海证券预期2025年全球铝塑膜市场需求量有望增长至7.4亿平米,结合28元-34元均价测算,铝塑膜市场空间有望达到207.2亿元-251.6亿元。

华创证券认为铝塑膜正处于国产化前夜,国产铝塑膜将由3C消费电池领域拓展至动力电池领域,全球电动化浪潮叠加国产化,国产铝塑膜整体边际增量高。华创证券建议关注以下布局铝塑膜的企业:紫江企业(600210.SH)(持有紫江新材 63%股权)、恩捷股份(002812.SZ)、璞泰来(603659.SH)(持有东莞卓越100%股权)、明冠新材(688560.SH)、道明光学(002632.SZ)、华正新材(603186.SH)。

软包动力电池发力,铝塑膜产业迎拐点

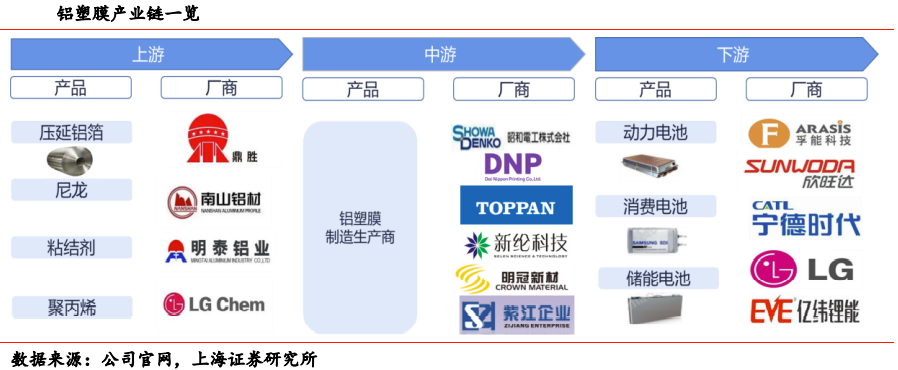

铝塑复合膜是软包电池的封装材料,由于材料质轻、层薄、设计灵活等优势,材料在3C消费电子、动力电池、储能等许多领域得到了广泛应用。

铝塑膜是由外层尼龙层、粘合剂、中间层铝箔、粘合剂、内层热封层等材料构成的多层膜,其中铝箔成本占比约50%,其他材料占比20%-30%。

锂电池最主要的部分,是四大材料组成的电芯。但电芯不能直接使用,需要再封装保护电芯的外壳,才能成为锂电池,而铝塑膜正是封装外壳的材料,从成本来看,软包锂电池中铝塑膜一般占到电芯成本的 15%-20%左右。

铝塑膜产业的需求与3C软包电池、动力软包电池市场发展息息相关。另外,储能市场对铝塑膜需求具备一定推动作用。结合铝塑膜各个细分领域的发展,上海证券预期2025年全球铝塑膜市场需求量有望增长至7.4亿平米。软包电池中期渗透率有望达到35%。铝塑膜市场空间有望达到207.2亿元-251.6亿元。

国产化迎来新机遇,谁将成为铝塑膜国产化赛道的核心玩家?

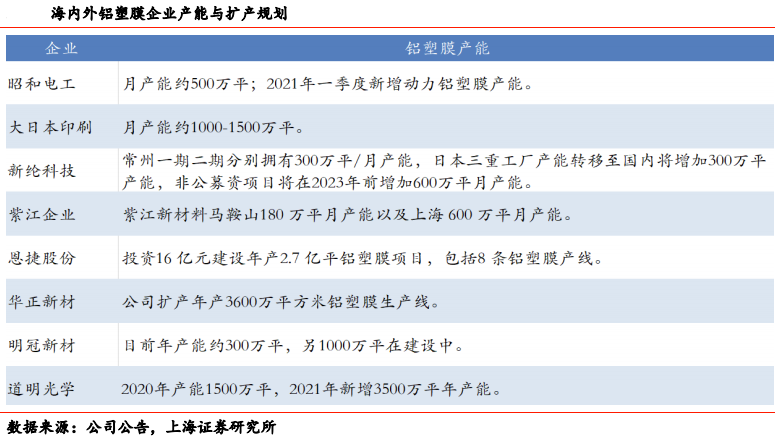

从铝塑膜的产业格局看,目前日韩企业仍是铝塑膜行业的主流玩家。根据EV tank数据,日韩厂商约占2020年全球铝塑膜市场份额的73%。国内新纶科技(002341.SZ)于2016年收购日本T&T,整体市占率排名全球第四。

随着软包动力锂电池需求增加,动力铝塑膜需求增加,而目前国产铝塑膜正在和动力电池企业进行铝塑膜的验证工作,整个周期将持续1.5-2年左右,在此阶段,DNP和昭和等日韩铝塑膜企业逐步把产能切向动力,因此在3C消费铝塑膜领域腾出的空间,正在逐渐被国产铝塑膜所替代。

国产铝塑复合膜和进口产品有20%-30%的价格差异,国内锂电池厂商基于成本的管控需求,对铝塑膜实现国产替代的要求日益凸显。目前在移动电子终端产品领域,国产化率比较高,在两轮车和家庭储能领域,国产铝塑膜也在逐步渗透,而动力电池等领域,仍是日本企业占据绝对的垄断地位,在软包储能及动力电池的份额日渐增长的大背景下,这也为国内铝塑膜生产企业的快速成长打开了极大的空间。

从全球铝塑膜产能来看,昭和电工和大日本印刷的年产能在1.7亿-2.4 亿平米,通过产值大致推算,企业产能利用率约80%。上海证券对全球铝塑膜需求量进行了预测,未来市场复合增速在25%以上。由于日本龙头企业铝塑膜产品并未形成自身业务支柱,针对铝塑膜扩产进度总体稳健。上海证券认为,随着动力铝塑膜市场快速增长,日本龙头企业产能将逐渐偏向盈利能力更强的动力类产品,3C领域铝塑膜市场将逐渐东移至大陆,3C类铝塑膜市场将首先成为国产化主要攻坚方向。随着3C领域的市场基础逐步稳固,在产能和销售额逐步扩大的基础上,谁能够将动力铝塑膜产品更早获得下游电池厂商验证通过,谁就将成为铝塑膜国产化赛道的核心玩家。

紫江企业是饮料包装、软包与新材料、商贸物流三位一体的产品与服务供应商。2020年集团拟将专注铝塑膜业务的子公司紫江新材料分拆上市至科创板,目前仍在过程中。紫江企业的铝塑膜研发团队于2004年成立,目前已研发出第四代铝塑膜,并实现全领域应用。公司的铝塑膜在PA/AL剥离强度、AL/PP剥离强度、热封强度、成型性、耐电解液性能五项核心指标上均达到国际产品水平,打破了国外企业技术垄断。子公司紫江新材正在实施马鞍山180万平米及上海600万平米的铝塑膜新生产基地项目。

恩捷股份2018年开始布局铝塑膜业务,由控股子公司无锡恩捷实施无锡恩捷新材料产业基地项目,计划建设5条铝塑膜进口生产线。目前公司铝塑膜年产能为2400万平米,正在向3C软包电池客户稳定批量供货,对于国内动力软包电池客户处于送样和小批量测试阶段。2021年,公司控股子公司上海恩捷又投资16亿元建设动力汽车锂电池铝塑膜产业化项目,该项目计划建设8条铝塑膜生产线,设计年产能达2.8亿平米。公司计划到2024年铝塑膜年产能达到4亿平米。

璞泰来率先在国内实现了铝塑膜的热法制备,成功开发出电动车电池用钢塑膜产品。产品性能指标接近日本铝塑膜产品。此外,公司还采用了自主研发的热复合工艺和二次复合工艺来解决铝塑膜的CPP层与铝金属箔层的粘结力问题,并自主开发了特种用于锂离子电池耐电解液腐蚀的CPP材料,用以解决普通CPP材料不耐腐蚀,不耐高温的问题。2021年上半年公司铝塑膜出货487万平米,并已给部分动力电池客户小批量出货。2021年上半年,随着公司铝塑包装膜产品在消费电子领域的推广渗透,公司铝塑包装膜产品出货量达到487万平米,同比增长92.49%。通过持续的工艺技术改进、以及对胶水、尼龙等关键原材料的国产化替代,公司铝塑包装膜良品率实现稳步提升,产品综合成本得到有效控制,产品市场竞争力进一步增强,目前,公司铝塑包装膜产品通过部分动力电池客户产品认证并实现小批量供应,有望完成对动力电池客户的产品导入。

风险因素:软包电池需求不及预期,国产化进程不及预期。

文章作者

商业秘密|生猪产能过剩背后:核心效率指标增四成,黑猪赛道崛起

王立刚表示,“近年来,我国生猪生产效率得到了很大的提升,具体体现在母猪的繁殖能力更高了;育肥猪吃得更少、长得更快、但产出的瘦肉更多了。”

再迎百亿估值独角兽玩家,具身“大脑”融资节奏加快

今年以来,具身智能赛道短时间内催生出多家估值超百亿的独角兽企业。

百亿算力大单涌入跨界玩家,AI基建风口下的豪赌升级

更多企业正在以豪赌之姿参与这场算力盛宴。

手握5亿小游戏用户,微信看好AI让更多玩家成为游戏生产者

小游戏用户基数已非常大,放在国内移动网民大盘中可以说是接近天花板的值。

尼龙66产业链生变,中国企业国产化加速补位替代

一场关乎高端制造业命脉的“补位替代”战役,正在石油化工的下游——尼龙66(PA66)产业链上悄然打响。