分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

港股触底了吗

Beta财富管理 2021-10-22 19:51:50

作者:Beta财富管理 责编:一财号

{{aisd}}

AI生成 免责声明

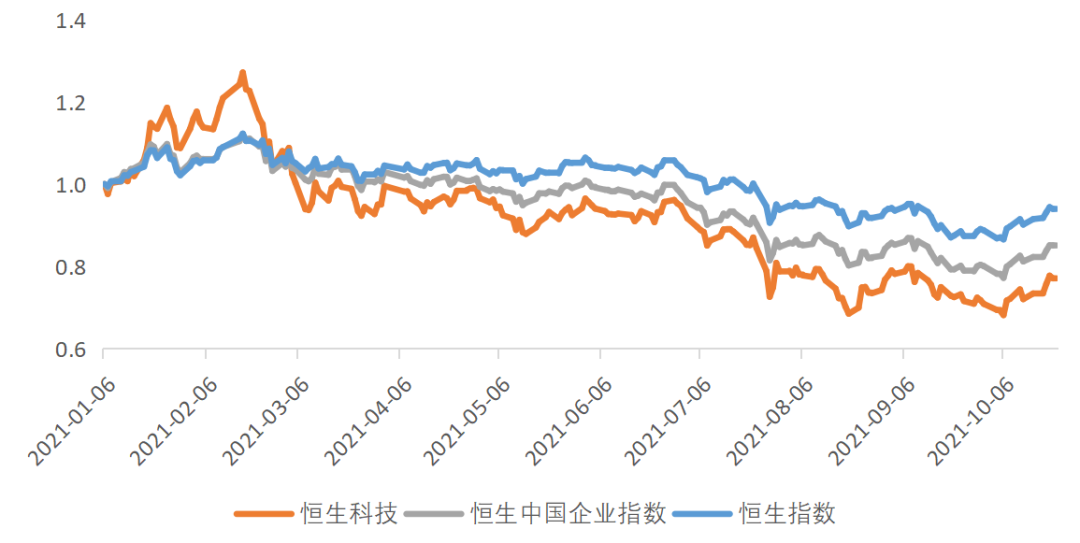

港股今年以来整体表现不佳

今年2月以来港股出现明显回调,具体来看,以2021年年初作为基准,截至10月19日,恒生科技指数下跌近23%,恒生中企指数回调15%左右,恒生指数下跌幅度较小,但也达到近7%。

图1:2021年2月以来港股出现深度回调

资料来源:iFind

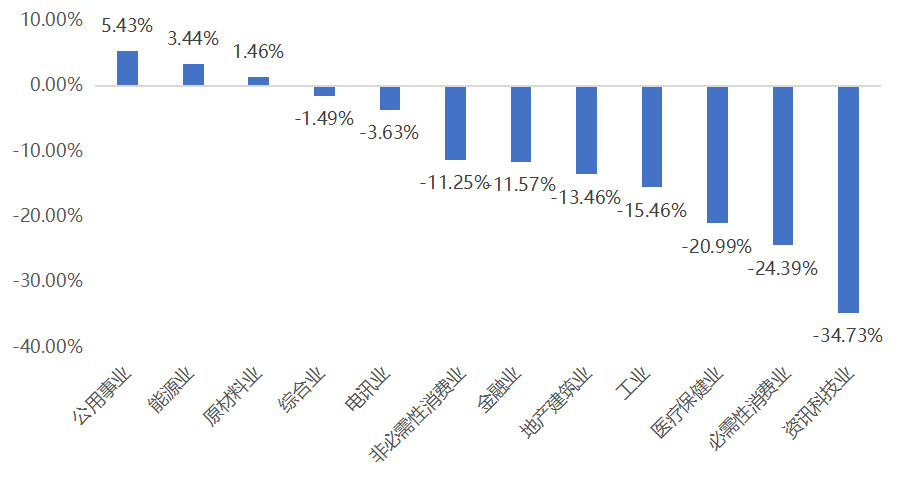

具体行业来看,除公用事业、能源业及原材料业上涨外,其余行业均下跌,其中资讯科技的下跌幅度最大,达到34.73%,必需性消费业和医疗保健业也出现24.39%和20.99%的回调。

图2:各行业涨跌幅(自2021年2月高点至今)

资料来源:iFind

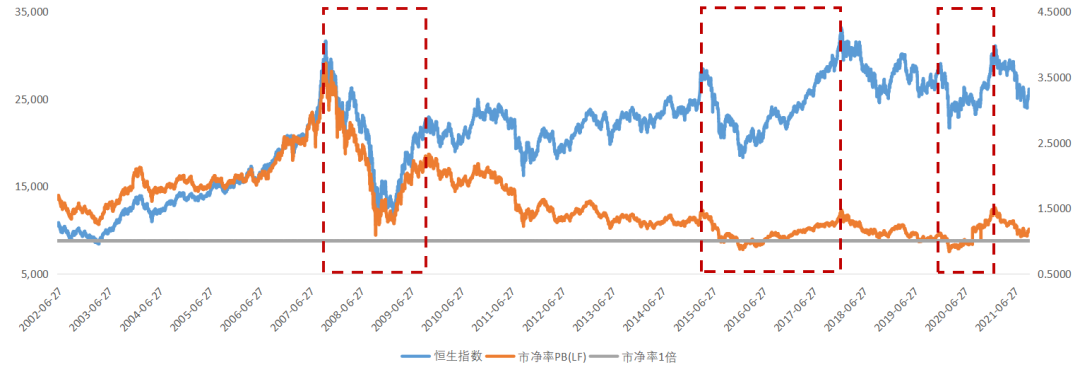

港股三次阶段性底部

港股近20年来出现过3次阶段性底部(接近或破净),且每次见底后也都出现了较大幅度的上涨。我们以恒生指数为基准,对每个阶段进行对比分析。

图3:港股近20年来表现

资料来源:iFind

港股既是一个离岸市场,又是一个在岸市场。其基本面是“在岸化”的,中资股盈利与内地经济增长相关性更强,而流动性环境则具有“离岸性”,主要取决于海外,由外资主导,且由于跨境资金自由流动的特性,全球政治经济风险较易传导至港股。所以内外经济、政策变化,包括全球政局扰动、中美摩擦都会对市场情绪造成影响,大大增加市场波动。

图4:港股三次阶段性底部

数据来源:iFind,贝塔研究

具体来看,恒生指数市净率跌破1倍或接近跌破1倍的情况近20年来只发生过三次,分别出现在2008年、2016年和2020年:

2008年,受美国次贷危机引发全球性金融危机影响,港股持续下跌,恒生指数接近跌破市净率,指数估值创出了历史低点后,随后从11345涨至22412点,涨幅高达97.55%;

2015年-2016年,受A股异常波动,出现熔断,叠加美联储开启加息周期影响,港股大幅下挫,使得恒生指数跌破市净率,最低曾到过0.87倍的估值,自2016年2月后恒生指数从最低18320点涨至最高点33154点,期间涨幅达到80.98%。

2020年初,受新冠疫情,美股暴跌,油价大幅上升等因素影响,港股迅速下跌,在3月9日恒生指数市净率第三次破1,估值最低到过0.84倍。破净后恒指回归波动上行区间,截至2021年2月19日,涨幅达到41.25%。

自今年2月港股出现明显回调以来,在8月和10月均出现了市净率接近跌破1倍的情况,分别为1.07和1.08倍。值得关注的是,与前三次相比,恒生指数的成份股不仅大扩容,而且新经济板块的比重也明显上升,相比之下以往占据绝对优势的低估值、低市净率的金融、地产则权重缩水。这一调整也让恒指“破净”的有效性进一步增强。相比金融、地产,新经济公司以轻资产著称,市净率也普遍较高,在这些容易出现高市净率的公司增加指数权重的情况下,恒指还出现了接近“破净”的情况,也体现了这一指标的指向性比以往更高,具备一定的关注价值。

那么,港股“极低估值”调整到位了吗?这一次会不会历史重演,成为抄底良机呢?我们从以下几个方面来分析。

基本面

内地经济增长边际放缓,盈利预期弱化。从内地的宏观经济环境来看,最新发布的9月经济数据显示虽然外需持续强劲,但考虑到限电限产政策抑制企业生产动能,海外订单前置使得出口利多提前兑现,高增速难以长期维持,且经济增速整体边际放缓,结构不平衡的态势依旧。

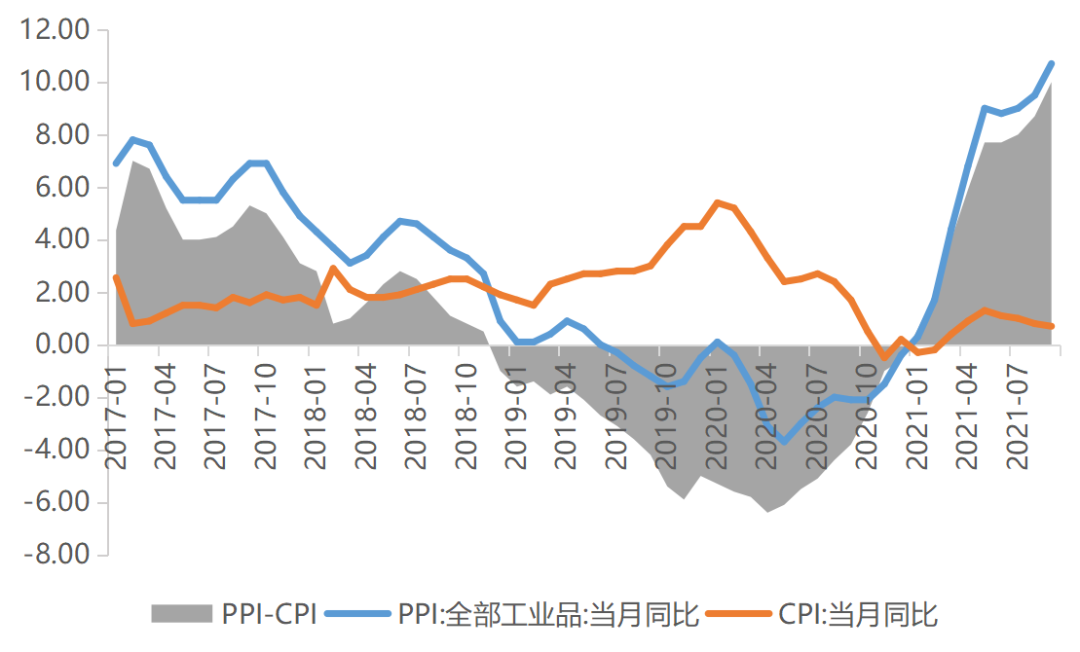

今年以来大宗商品价格一路上行,原材料价格居高不下挤压了中下游企业利润,PPI与CPI剪刀差不断突破新高,下游需求持续低迷,叠加消费复苏迟迟不见起色,港股盈利与内地经济的高相关性决定了后续扩张的空间有限,打破了市场对于港股上市公司业绩高速反弹的预期。在经济基本面下行预期的背景下,央行强调货币政策将保持灵活性和相对宽松性。

图5:PPI与CPI剪刀差不断突破新高

资料来源:iFind

估值

港股近20年来第3次接近破净,说明其估值几乎处于历史最低水平附近,具有较高的安全边际。考虑到港股的海外机构投资者与内地上市公司占比较高、双方信息差较大、金融地产行业占比较高、IPO规则宽松等原因,港股长期以来相对其他主要市场估值都偏低。但即使是看相对估值,也处于历史较低状态。

随着中国内地金融开放加速,内地投资者参与港股交易将越来越便利,相对海外投资者,内地投资者对内地赴港上市的公司更熟悉,获取信息方面也更具有优势,港股长期低估值的状态有望得到一定程度的修正。

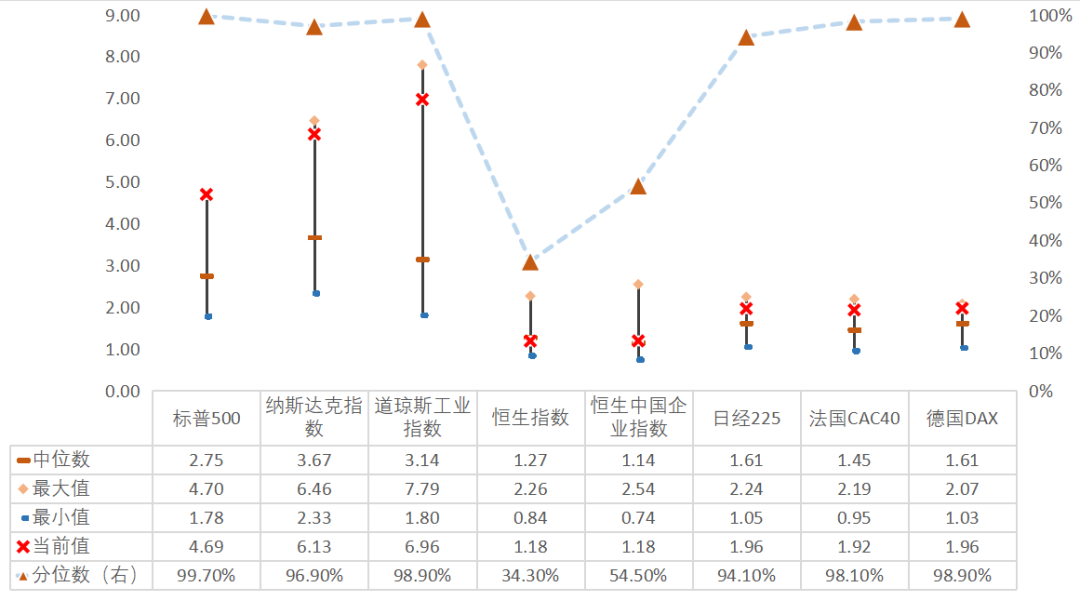

图6:恒指与国际重要指数相对PB估值

(自2010年以来)

资料来源:iFind

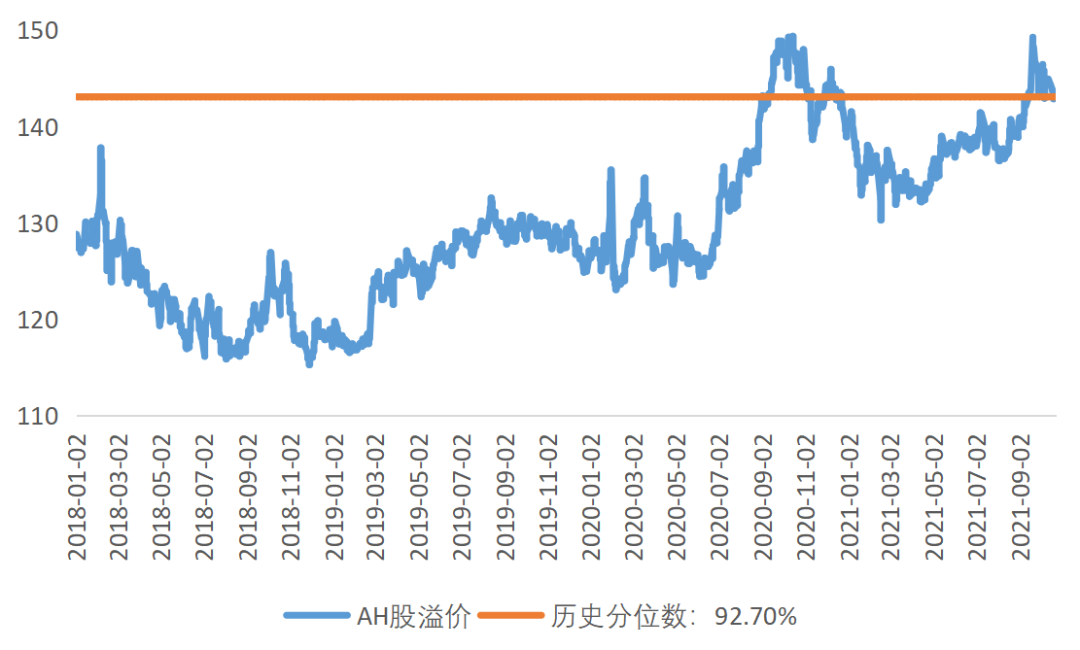

此外,我们对比A股和H股的估值水平,会发现港股市场相对低估。从A/H溢价来看,截至2021年10月21日,A/H溢价指数为143.07,位于2018年以来历史溢价率的92.7%分位值。与过去历次A/H溢价走阔大多由于A股相对港股超涨不同,本轮A/H溢价走阔很大程度上是由于港股市场的弱势。整体来看,目前港股市场整体估值处于历史较低水平,具备较高的配置价值。

图7:A/H溢价达到历史高位

资料来源:iFind

流动性

虽然当前市场处于Taper来临之际,但在充分沟通的条件下,2013年“缩减恐慌”难再现。美联储对于TAPER的表态日趋明朗,TAPER只是 “逐步关紧”水龙头,并非紧缩政策,因此全球市场仍将保持相对充裕的流动性,,市场对此也已消化的较为充分。

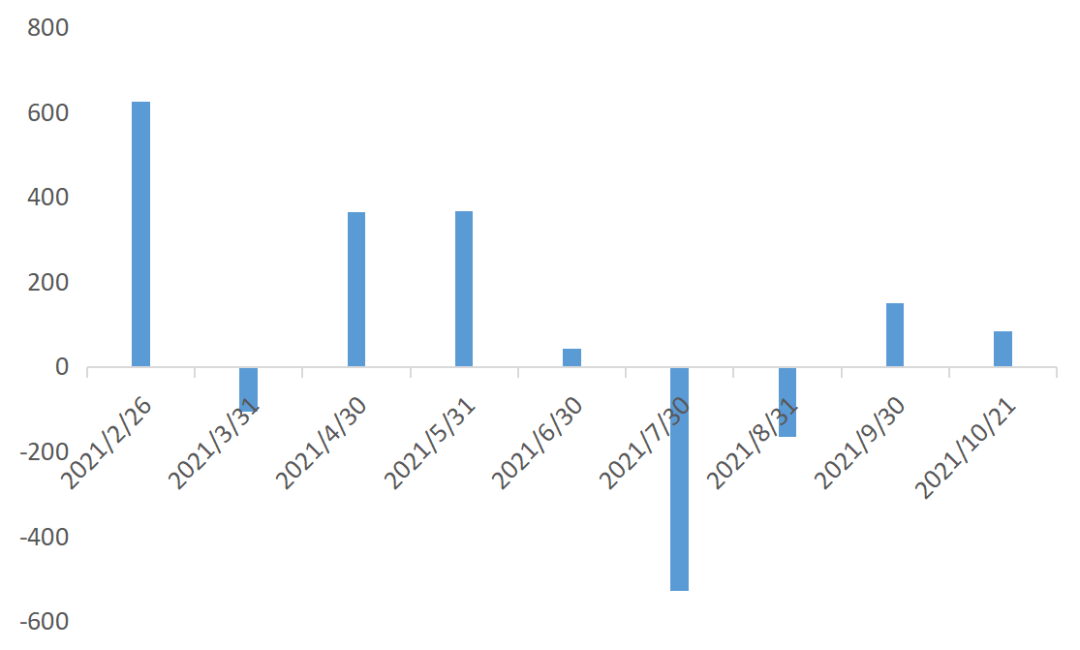

南向资金持续流入,海外资金流入步伐加快。自9月以来,内地资金开始恢复流入香港股市,本月截止到10月21日已流入107.84亿元。与此同时,海外资金连续第24周流入香港股市,流入规模1亿美元,与此前一周的7400万美元相比流入步伐有所加快。

图8:2021年2月以来各月南向资金流入(亿元)

资料来源:iFind

政策

今年以来教育行业的“双减”政策、对互联网平台经济的“反垄断”监管,以及部分龙头地产商出现债务风险等,都在一定程度上导致了投资者对相关行业和企业的悲观预期,出现较为明显的估值下修。

海外投资者普遍对“双减”与反垄断政策以及部分地产龙头公司的债务违约存在过于悲观的倾向,甚至有观点认为会带来系统性风险。但我们认为反垄断监管更多的是规范互联网行业生态和平台发展,防止其无序扩张,互联网公司的核心竞争力并没有出现根本的改变,其基本面没有恶化,持续下行风险不大,盈利端仍会有所支撑。监管短期内不足以影响科技巨头的领先优势,反而有利于科技巨头通过主动创新、开放透明等方式去积极应对监管,从而改善侵害消费者利益及行业低效的做法,也有助于细分行业长期的健康化发展和整体效率提升。拉长周期来看,伴随着行业整体的健康发展,一方面龙头企业本身也将受益,另一方面也能在维持行业格局稳定的基础上,激发创新与竞争活力,孕育新的投资机会。

同时,房地产行业去杠杆已经持续了较长一段时间,行业整体债务风险相对可控,引发系统性风险的可能性很小。近期恒大债务违约具体来看,不良的规模和比例较小,引发房地产以及金融行业层面危机的概率较低。恒大的资产以土地储备以及在手项目为主,资产质量相对较高。同时资产证券化程度较低,对金融市场的传染性也较弱。

总体而言,由于中外文化和价值观的差异,外资对当前中国政策的理解较为偏颇,对监管反应敏感,市场情绪波动大,进而导致市场整体信心低迷。但随着监管当局政策推进落地并释放出较为理想的预期管理信号时,市场也会迅速的回归理性,修复预期。美团的反垄断监管措施“靴子落地”后股价不断上涨也印证了我们的观点。

3、看好港股市场长期机会

综上所述,港股市场短期难有明确的趋势性行情。虽然美债上限风险推迟以及全球疫情筑顶回落,但短期风险事件以及监管政策的不确定性犹存,监管措施的落地会在情绪上有一个回补,市场或能呈现出一定的反弹趋势。但投资者谨慎避险情绪难以快速打消,叠加大宗商品涨价带来盈利压力,美债利率上行、经济增速放缓影响,指数层面仍有压力,反弹过后或维持震荡,可能会出现痛苦的“磨底期”。

中长期来看,港股市场机会明显。内地经济基本面的下行暗示政策稳中趋松,利好流动性,低估值的局面可能会在南向资金加速流入的背景下有所修复,AH溢价指数处于历史高位,港股性价比仍高。此外,随着全球疫情影响逐步消退,供需失衡局面有望缓解,高通胀带来的业绩压力减小,港股上市公司盈利动能或将迎来明显修复,支撑港股行情。

我们预计港股市场短期将维持盘整态势,长期机会较为确定。投资建议上看,面对当下国内外各种政策的不确定性,投资者可以暂时选择耐心等待,但对于长线投资者来说,可选择承受短期的波动和有限的下行风险,换取中长期较高的潜在风险补偿。我们仍然推荐处在历史估值区间底部的龙头科技标的,同时看好中国产业优化升级,政策大力倾斜的板块,包括高端制造、新能源产业链等相关企业。

如需获得授权请联系第一财经版权部:banquan@yicai.com