分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

思瑞浦:近三年营收CAGR超70%,研发投入行业领先,还被华为看上

第一财经 2021-12-15 16:00:21

作者:冯丽君 责编:黄宇

{{aisd}}

AI生成 免责声明

在物联网、可穿戴设备、云计算等新兴应用领域强劲需求的带动下,集成电路产业近年开始恢复增长,其中模拟芯片增速更快。

IC Insights预测,2018-2023年,模拟集成电路市场规模的年复合增长率(CAGR)将达到7.4%,高于整体集成电路市场的6.8%,创造出超过200亿美元的需求空间。同时,模拟芯片市场格局较为分散,尽管海外龙头领先优势明显,但国内厂商错位竞争,弯道超车机会不少。

作为模拟芯片设计领域龙头企业,思瑞浦(688536.SH)以信号链模拟芯片产品为主,逐渐向电源管理模拟芯片拓展,是信号链领域少数实现通信系统模拟芯片技术突破的本土企业之一。公司产品应用范围涵盖信息通讯、工业控制、监控安全、医疗健康、仪器仪表和家用电器等众多领域,许多核心产品的综合性能已经达到了国际标准。

模拟芯片自给率低,公司可售产品超1400款

模拟芯片行业需求广阔,但自给率低,国产化空间广阔。

需求方面,模拟芯片应用广泛,市场规模高达557亿美元,随着人类社会电气化率提升和联网设备稳定增长,WSTS预计2021年行业增速高达29%。从需求结构来看,通信(36.5%)、汽车(24%)、工业(20.6%)是主要下游;从未来驱动力来看,汽车是主要驱动力,IDC预测汽车模拟芯片市场2021-2025年复合增速将达到13.2%。

供给方面,全球和中国模拟芯片市场均呈现分散格局,CR10占比稳定在55%-60%之间,主要由欧美厂商主导;中国模拟芯片市场需求大,2020年占全球模拟芯片市场的36%,但自给率仅为12%,国产化空间广阔,如果考虑到亚洲其他地区市场需求(32%),则国内企业的替代空间更为广阔。

思瑞浦的产品逐步从信号链芯片向电源管理芯片发展,目前已涵盖信号链、电源管理芯片两大类。公司不断扩展产品品类,截至2021年上半年,公司可供销售产品型号已超过1400款,产品包括运放、比较器、音/视频放大器、模拟开关、接口电路、数据转换芯片、隔离产品、参考电压芯片、LDO、DC/DC转换器、电源监控电路、马达驱动及电池管理芯片等,此外公司也在积极建立MCU、AFE产品线,向数模混合产品不断延伸。

海通证券认为,伴随更多品类、更多型号的新产品逐步推出,将会有更多产品逐步为思瑞浦的销售收入作出贡献。

近三年营收CAGR超70%

2017年起,思瑞浦营业收入逐年上升。

根据通联数据Datayes!,2017-2020年,公司营业收入由1.12亿元迅速增长至5.66亿元, CAGR为71.8%,其中2019年营业收入增速大幅提升,同比增长166.5%,该年公司与下游客户的合作逐渐深化,合作产品进入放量阶段,带来收入快速增长。

2021年前三季度,公司业绩增长继续提速,信号链模拟芯片产品实现营收7.14亿元,同比增长95.82%,电源管理芯片产品营收1.77亿元,同比增长1241%,电源管理增长显著,主要系公司新产品不断推出贡献收入。

具体到产品来看,思瑞浦之前的主要营收贡献来源为信号链芯片,2017-2020年业务占比分别为99.8%、99.8%、97.9%、96.1%,2021年前三季度,电源管理产品收入占比快速提升至19.82%。

由于电源管理和信号链两大业务中有接近80%的技术复用,公司近年来开始培育电源管理类产品,以实现业务的有效嫁接,未来公司还将增加数模混合能力,有望持续推出各类高集成度的模拟产品。

盈利水平方面,2017年-2021年上半年,公司毛利分别为5675.5万、5925.6万、1.80亿、3.47亿、2.89亿元,对应毛利率为50.77%、52.01%、59.41%、61.23%、59.58%。

其间在2018年,由于公司加大研发及销售的投入,导致该年净利润与净利率为负值;但在2019年,受益于营业收入的快速增长与良好的成本管控能力,净利润与净利率均实现大幅改善,增长态势延续至2021年三季度。2019年-2021年三季度,公司净利润分别为0.71亿、1.84亿、3.12亿元,净利率分别为23.4%、32.4%、31.9%。

客户方面,公司已经与国内外各行业的龙头客户建立了长期合作关系,成为多个行业龙头的合格供应商。目前公司知名客户包括全球五大移动通信设备商之一中兴,工控及家电领域的汇川技术、科沃斯、石头世纪、海尔,汽车电子领域的宁德时代、澳仕达,监控安防领域的海康威视、大华科技,以及消费电子、人工智能等领域的长虹、科大讯飞等。

研发投入行业领先

目前集成电路企业采用的经营模式可以分为IDM模式和Fabless模式。

IDM模式为垂直整合元件制造模式,采用该模式的企业可以独立完成芯片设计、晶圆制造、封装和测试等各垂直的生产环节。Fabless模式指无晶圆厂模式,采用该模式的企业专注于芯片的研发设计与销售,将晶圆制造、封装、测试等生产环节外包给第三方晶圆制造和封装测试企业完成。

思瑞浦采取的就是Fabless模式。在Fabless模式下,公司可以集中资源专注于模拟芯片的研发设计与销售业务,只需组织研发团队和建设测试实验室,无须购置昂贵的生产厂房和设备;同时,公司可以及时追踪市场产品的需求变化,更快速地响应市场需求,推出适合市场发展的新产品。天风证券认为,此模式有利于公司集中比较优势在细分领域实现对于海外巨头的超越。

Fabless模式下的企业相对更加重视研发。2018-2020年,思瑞浦研发投入分别为4071.47万、7342.19万、12254.21万元,占同期营收比例达37.52%、24.19%、21.63%,伴随公司收入体量的不断提升,研发费用仍持续提升,研发费用率达20%以上,处于行业领先水平。

在持续较高的研发投入力度下,公司积累了一定的核心技术,包括通用产品技术和特定产品技术。通用产品技术能够应用于公司的多条或全部产品线,具有较强的通用性;而特定产品技术则主要针对某一类产品线,专用性强。目前公司的核心技术均为自主研发,具有强劲的市场竞争力。

值得注意的是,华为全资子公司哈勃科技持有6%公司股份。

据了解,哈勃投资的企业大致可分为三类:一是细分领域的龙头,所在领域市场规模不大,却是供应链上不可或缺的环节;二是所在领域由海外,尤其是美企占据龙头地位,华为对它们进口依赖度高,现在开始扶持以期国产替代的国内企业;三是所投公司研发项目代表了未来的技术方向。对思瑞浦的投资可视为华为对供应链国产化的诉求。

文章作者

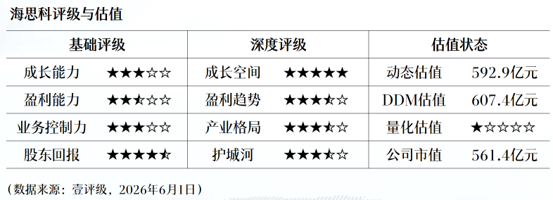

壹评级:海思科接连达成两项里程碑,创新价值持续兑现

壹评级:海思科接连达成两项里程碑,创新价值持续兑现

三大先导产业怎么投,上海国投先导总经理透露几个要点

集成电路设计端,避开已经内卷的GPU,转向交换芯片国产化、光互联/铜互联产业链等

纺织重镇双轮驱动,绍兴冲刺“万亿之城”|探新长三角

如今的绍兴,印染、化纤等纺织产业的数智化和低碳化升级持续加速,新材料、集成电路、生物医药等新兴产业也在“无中生有”中逐渐成势。

资本助力,美妆行业深耕研发成确定性趋势

随着流量红利褪去与监管趋严,美妆企业从依赖营销驱动转向以研发为核心的价值增长模式。

阿里新一代训推一体AI芯片首次亮相,平头哥披露未来两代GPU规划

目前,真武系列芯片已累计出货56万片。