分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美债利率:“非典型”加息与高波动市场

2021-12-17 18:02:05

作者:王汉锋 责编:张健

{{aisd}}

AI生成 免责声明

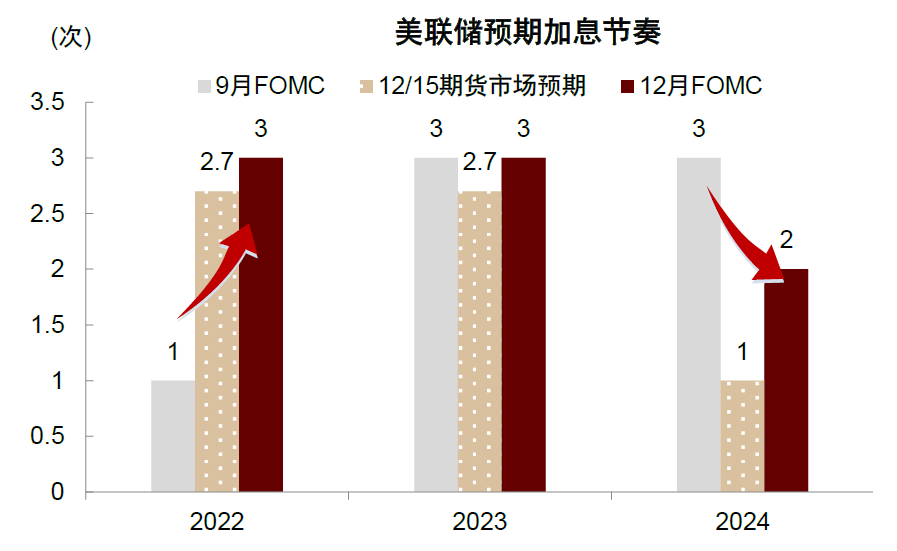

Taper加速,加息升温,为何长端美债利率反应平淡?12月FOMC会议宣布加速Taper,同时散点图预期2022年加息增至3次,货币政策明显转向鹰派,但市场反应却更接近鸽派:十年期美债利率仍在1.5%以下徘徊。美元走弱,美股走强。到底应该如何理解本次美联储会议?我们认为本次会议传递的关键信号不是加息周期如何开始,而是加息周期如何结束。在12月FOMC会议之前,美联储已经与市场充分沟通,投资者普遍预测Taper加速,期货市场预期2022年加息2.7次,美联储决议只是对市场预期的确认,没有提供更多额外信息。本次会议的增量信息是散点图将2024年加息次数由3次下调为2次,这可能传达了一个重要政策转向信号:本次加息周期可能“前快后慢”,起点提前,终点也相应提前。

图表:虽然12月散点图上调2022年加息预期,但同时下调2024年加息预期,本次加息周期可能节奏“前快后慢”,提前结束

资料来源:Bloomberg,中金公司研究部

“非典型”经济周期导致“非典型”加息周期:本次加息周期的特殊性可能反映经济周期的特殊性。在典型经济周期的复苏阶段,增长和通胀同时上升,货币政策维持宽松,利率曲线陡峭化。但本次经济周期由疫情驱动,受供需错配与供应链瓶颈影响,通胀在经济周期复苏阶段就远远超过典型周期过热阶段的水平,已经达到最近几十年的最高点。通胀高企迫使美联储在经济复苏阶段就提前启动加息,可能与经济过热背景下的加息路径不同。随着供需错配与供应链瓶颈问题逐渐缓解,通胀有可能在2022年逐渐筑顶回落,叠加增长动能回落,美联储持续加息的必要性降低,加息周期持续时间可能较短,加息幅度可能有限。

长端美债利率可能尚未对“非典型”加息周期充分定价:虽然长端利率在“非典型”加息周期中的上行幅度低于典型加息周期,但目前市场对加息周期的定价仍然偏保守。我们的计算显示,即使美联储在政策利率触及1.6%左右后就停止加息,十年期美债利率的均衡价格也在2%以上,远高于目前市场交易点位1.45%。与此同时,也不能完全排除美联储加息超预期的可能性:除了疫情导致供需错配以外,美国也面临劳动力短缺与绿色转型等结构性约束,可能导致高通胀持续时间超出预期,通胀中枢明显上移,加息周期相应延长。美国政策刺激思路逐渐向财政倾斜,财政扩张可能为宽松政策退出与政策利率正常化创造条件。我们认为2022年美债长端利率可能计入更多加息预期,保持上升趋势。

图表:美债利率在3种加息路径下的均衡价格 (假设期限溢价保持在80bps不变)

资料来源:Bloomberg,中金公司研究部

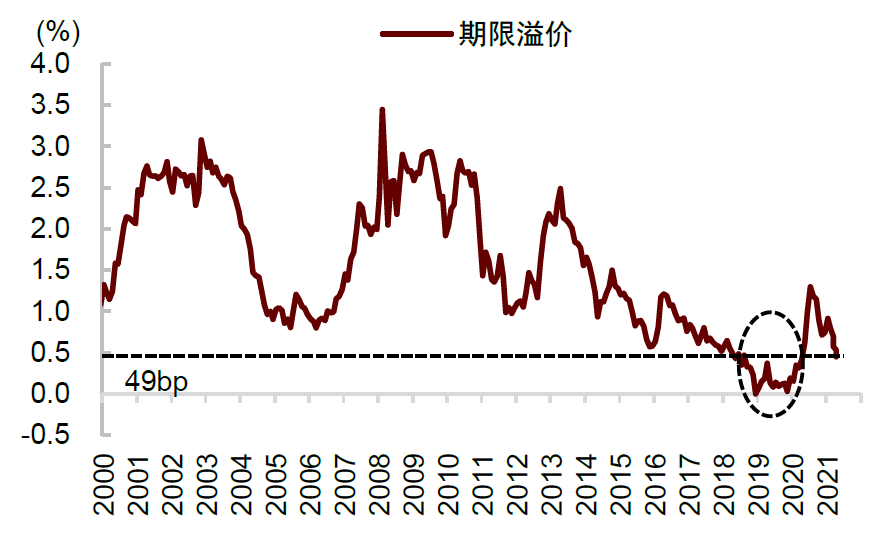

期限溢价在Omicron后计入过多悲观预期:美债长端利率的另一个组成部分是期限溢价。2021年下半年以来,长端美债利率走势主要受加息预期升温驱动,期限溢价基本保持稳定。但Omicron突然爆发导致期限溢价急剧压降到49bp, 定价已经比较极限。只有在2019年下半年至2020年,期限溢价才压缩到当前水平以下,当时美国经济扩张周期接近尾声,美国在疫情影响下陷入衰退。目前宏观环境与2019-2020年明显不同,美国经济仍在稳健增长。我们认为除非美国经济明年陷入衰退,否则期限溢价大概率难以保持在当前低位。

图表:期限溢价下降至较为极值的水平

资料来源:Bloomberg,中金公司研究部

我们预期美国10年期国债利率在2022年震荡上行,年底上升至2.1%:在利率预期和期限溢价的合力下,2022年二季度可能是长端利率上升的重要窗口。进入下半年,利率上行斜率可能有所放缓。我们预期名义利率上行主要受真实利率回调驱动,同时收益率曲线继续平坦化。由于本次加息周期“非典型”,市场对加息起点基本达成共识,但对加息周期终点分歧严重,叠加市场失去美联储购债支持,可能导致美债市场波动明显增大。

图表:..经久期调整后的附息国债净供给将在2022年第2季度上升,或成为美债利率上行催化剂

资料来源:Bloomberg,中金公司研究部

美债利率上升对中国市场影响有限:

对于每种资产和每条传导渠道,我们都推导出其方向和强度。加总不同传导渠道的影响,可以得出美债利率变动对中国资产的净影响。我们的分析显示,如果美债利率继续上行,中国利率仍可能保持下行趋势;中国股市或有扰动,但净影响相对有限,中国市场走出独立行情的可能性更大。

(作者为中金公司董事总经理)