分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

组合管理解决方案助力银行资产负债管理数字化转型

第一财经 2022-01-06 17:18:54

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

作为未来银行经营发展的“参谋部”,“统计分析、应对监管”已不再是资产负债管理的核心,“主动管理服务战略决策、助力银行高质量发展和价值创造”已成为未来银行资产负债管理的发展方向。在数字化转型背景下,如何借助金融科技提升资产负债管理能力,将“静态的被动合规”转化为“动态的主动决策”已经成为商业银行和资产负债管理部门的长期课题。

一、新形势下资产负债管理面临从“监管合规”到“管理提升”的持续转型

自2018年银保监会修订《商业银行银行账簿利率风险管理指引(修订)》及《商业银行流动性风险管理办法》以来,商业银行已经初步建立资产负债管理系统,在基础数据、风险计量方面也有了一定基础。但是,从应用效果来看,基于“监管合规”开展的资产负债管理往往难以满足“管理提升”的现实诉求。

二、资产负债管理难度较大,内部管理诉求落地面临诸多难点

资产负债管理存在涉及领域广泛,计量难度较高的特点。传统管理方法和分析手段已不能满足新形势下资产负债管理“贴近业务、高效敏捷、前瞻预测”的现实诉求。资产负债管理部门在工作中普遍面临计量能力薄弱、管理人手不足、基础数据质量差等技术难点和管理痛点,具体包括:

1. 各领域相互孤立,总体目标难以达成

资产负债管理各领域在管理重点、方法、团队等方面均存在差异,部分管理领域间存在相互制约(如经营管理可能与资本管理、流动性管理存在冲突),基于某一领域提出的管理建议难以形成适合全行的总体资产负债管理策略。

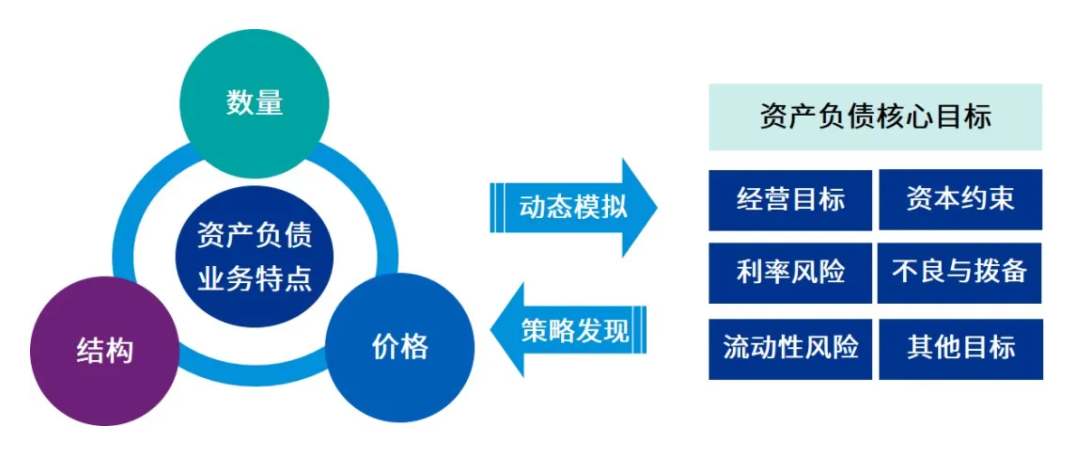

2. 分析方法落后,管理策略效果难以量化

资产负债管理策略的效果需要从各项业务特点出发,综合考虑数量、价格、期限等多种因素进行滚动模拟实现量化,从复杂度和落地难度方面均极高,传统分析方法和信息系统难以实现。

3. 以情景分析为主,缺乏策略优化和配置工具

传统资产负债管理分析手段仅能实现在特定监管或专家情景下的指标正向分析计算,无法基于银行业务特点和期限结构进行主动策略优化,并提出满足各项资产负债管理要求的资产负债配置建议。

4. 信息颗粒度不够,系统支持能力薄弱

精细化资产负债管理分析对基础数据质量要求较高,相关风险计量对业务数据有诸多要求,例如合格优质流动性资产认定,小微企业分类,对公、零售存款业务目的识别等。

三、毕马威的资产负债组合管理定制化解决方案

基于商业银行资产负债管理的现实需求,毕马威近年来协助国内多家领先银行建成资产负债组合管理工具,对银行经营及相关风险进行动态模拟和深入分析,助力银行资产负债管理决策能力持续提升。

毕马威资产负债组合管理工具具备以下特点:

1. 强大的组合模拟分析能力

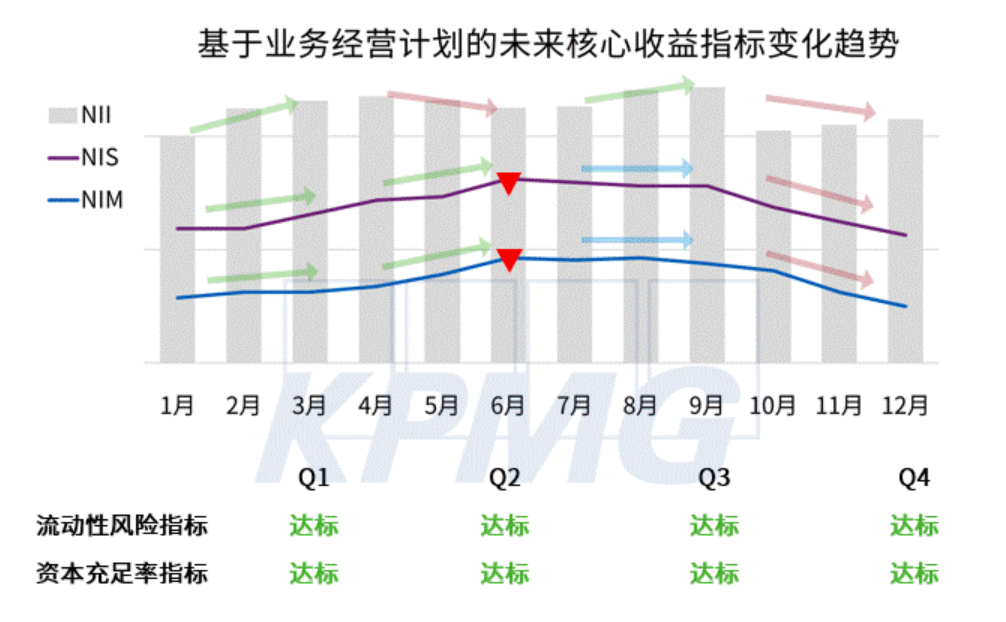

组合管理工具在全面考虑各项业务特点及假设因素的基础上进行模拟分析,真实反映未来业务经营成果及潜在风险,并从经营、风险、资本等多方面为资产负债管理人员开展情景分析提供有力技术支撑。

2. 多领域联动分析,综合反映资产负债组合管理效果

组合管理工具将业务经营计划管理、银行账簿利率风险管理、流动性风险管理、资本管理等多个管理领域相结合,多领域联动分析,直观反映资产负债策略对银行经营及风险各领域的影响,辅助管理人员开展综合决策。

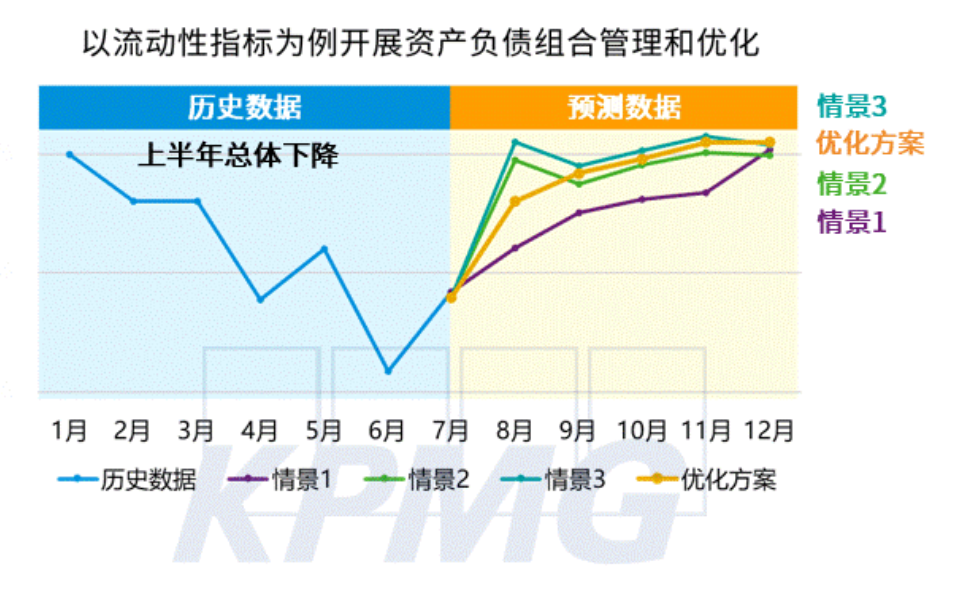

3. 策略迭代优化,寻找最优策略组合

4. 算法设计定制化,兼具灵活性和拓展性

组合管理工具将灵活性和拓展性放在优先位置,不仅根据银行资产负债管理特点进行定制化功能设计,同时在数据处理、参数配置等多个方面实现灵活配置,为银行未来业务发展及管理需求持续提升预留空间,实现灵活易用和拓展兼容。

结语

经济发展新形势为资产负债主动管理打开了空间,也赋予了资产负债管理人员更重的管理责任和更高的能力要求。我们可以预见的是,在市场利率波动加大,息差面临收窄压力,银行账簿利率风险、流动性风险等逐渐成为影响商业银行稳健经营的实质性风险的环境下,主动、灵活、前瞻性的资产负债组合管理能力和分析手段必将在未来成为商业银行资产负债管理不可或缺的核心能力,助力银行在激烈的竞争和不确定的市场环境下开展资产负债主动管理,实现经营发展、监管合规与风险约束之间的有效平衡,服务银行高质量发展和价值创造。

文章作者

中国数字经济核心产业5年增长6万亿,未来5年占比将提升2个百分点

2024年数字经济核心产业增加值占GD比为10.5%。

平安银行2025年年报:稳健经营 笃定前行 持续推进高质量发展

聚焦金融消费者权益保护 陆家嘴金融沙龙2026年第六期敬请期待

围绕金融消费者权益保护的实践路径、行业痛点与长效发展机制展开深度分享与探讨,助力构建金融消保新格局。

智能工厂建设初具规模,江苏山东浙江卓越级数量居前三

智能工厂也成为近消费端行业应对市场变化的重要支撑。

对话独角兽 | 黑湖科技赋能智造升级:AI 重构生产效率,协同破解转型难题

制造业AI应用呈现潜力与挑战并存的格局,数字化转型的深入推进让AI与生产场景的融合成为行业趋势,但技术落地的适配性问题始终突出。