分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

国内流动性充裕,海外货币政策加速转向

2022-01-12 18:47:24

作者:杨芹芹 责编:张健

{{aisd}}

AI生成 免责声明

宏观货币表现

中国货币

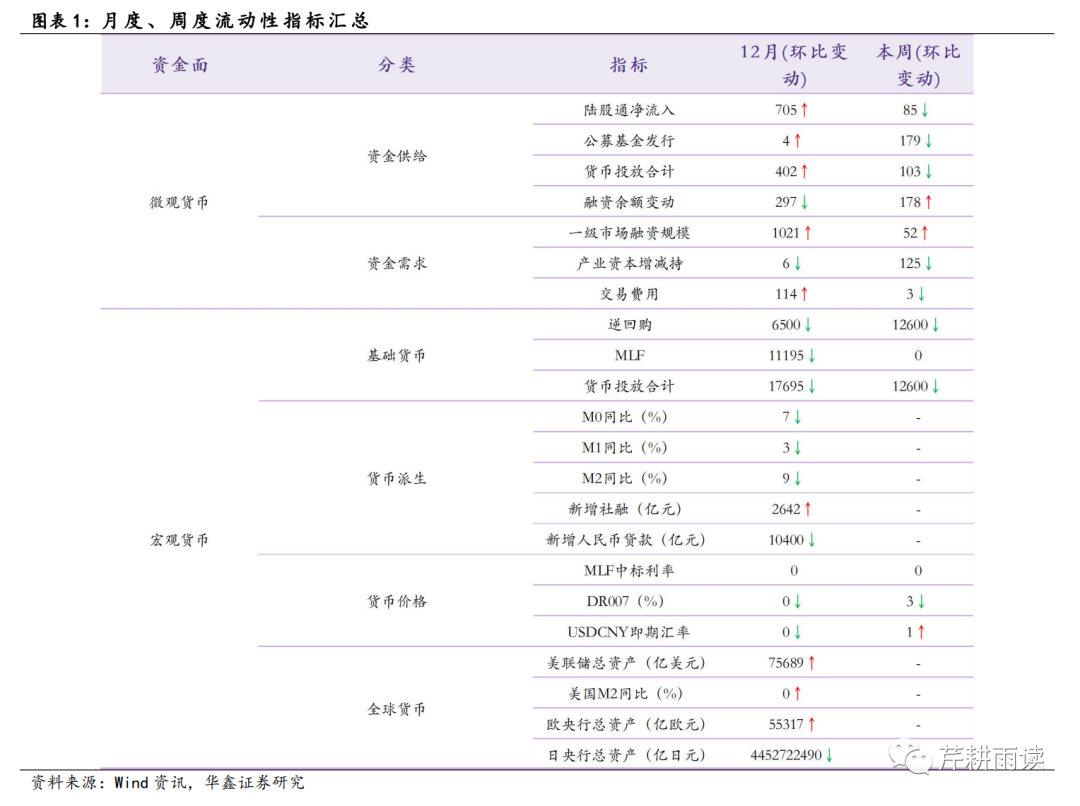

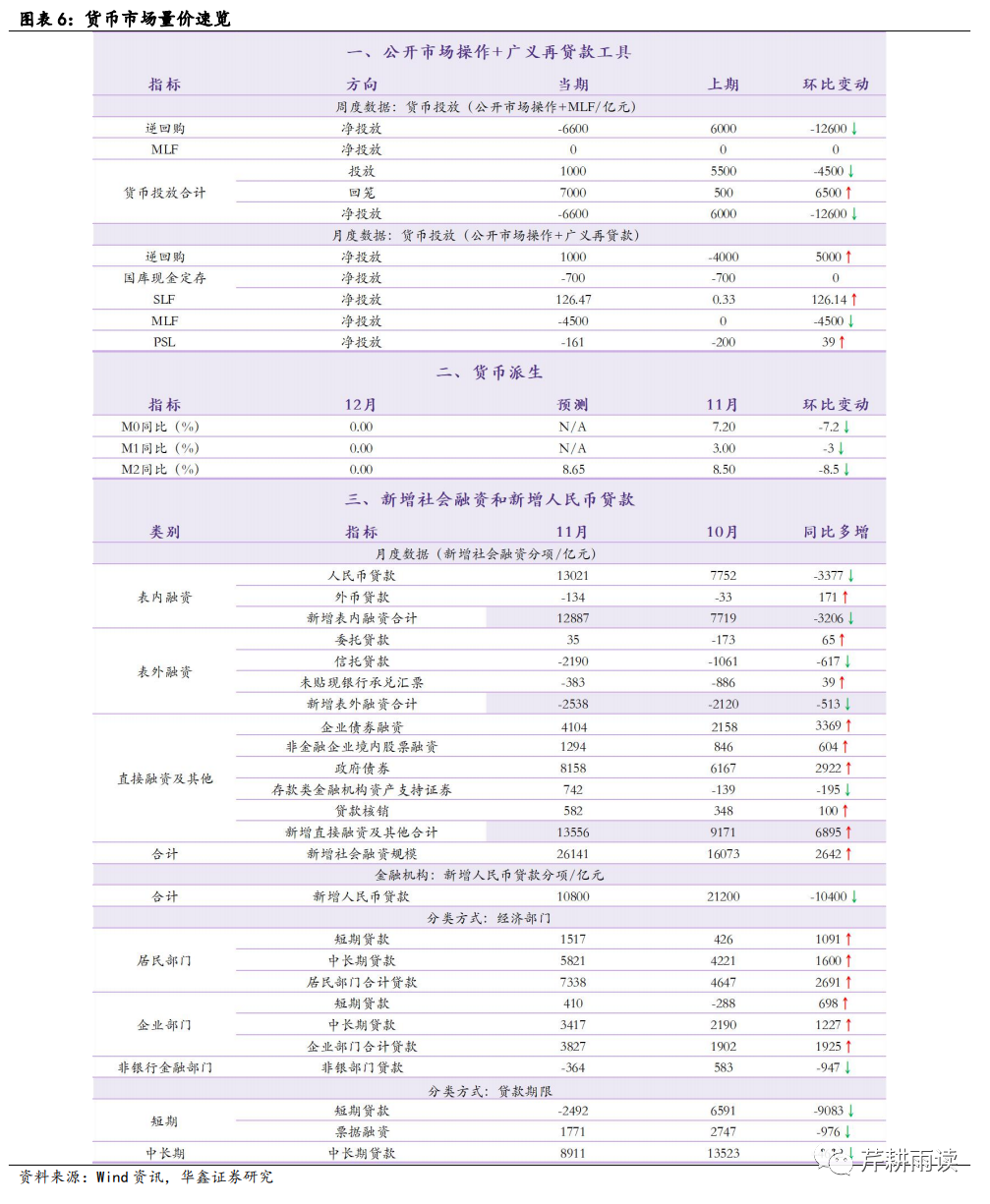

货币量:资金面整体较为充裕。公开市场操作上,央行连续四个工作日开展100亿元7天逆回购操作,叠加每周6500亿元7天逆回购到期,500亿元14天逆回购到期,本周央行资金累计净回笼6600亿元,创2月以来新高,但考虑到月初资金需求不大,回收部分资金符合惯例,并结合年尾的降准和财政资金投放,市场整体资金面较为充裕。

货币价:本周利率走势分化。短期利率震荡下行。其中隔夜SHIBOR下降29个bp至1.8390%,银行间质押式回购加权利率(R007)下降42个bp至2.1316%。中期利率小幅下行,整体较为平稳,6个月SHIBOR下降1.2个至2.5780%。3个月同业存单到期收益率下降16.92个bp至2.4162%。相较于中短期利率的走低,长期利率本周触底回升,10年期国债收益率上升4.27个bp至2.8181%。

全球货币

货币量:全球货币仍然处于宽松状态,但收紧预期正在逐步加码。美联储总资产为8.77万亿元,资产总量持续上升。结合美联储公布的2021年12月货币政策会议纪要显示上调联邦基金利率有望提前,并在此后启动资产负债表的缩减进程。欧央行资产总量整体呈现持续上升状态,截至12月24日,总资产为8.51万亿欧元。欧洲通胀前景走强,叠加经济复苏情况好转,流动性收紧预期加大,从欧央行表态看,如果通胀前景走强,将随时采取加息行动,必要时削减货币政策。日央行资产总量在上周大幅下降后有所回升,截至12月31日,总资产为723.77万亿日元。受到全球物价通货膨胀蔓延的影响,日本央行结合逐渐走高价格指数,或将对“鸽派”政策进行调整,收紧预期加码。

货币价:短期来看,资金价格有所抬升,市场流动性暂未收紧。美元LIBOR近期震荡走高,上行0.83个bp至0.0727%,但相比疫情前仍存在一定距离;有担保隔夜融资利率(SOFR)自2021年12月21日以来保持0.05%;隔夜逆回购交易量周内小幅减少。中长期来看,通胀担忧下,市场对美联储加息预期升温,美债收益率整体上行,2年期美债收益率0.87%,处在近两年高位,10年期美债收益率上升24个bp至1.76%,长短期利差有所走阔。中美利差、中欧利差大幅收窄,截至1月7日,中美利差较12月31日下降24.86个bp至1.0666%,中欧利差上升19.71个bp至2.8266%。本周美元指数震荡下行。截至1月7日,美元兑人民币中间价较12月31日下降15个bp至6.3742,美元指数上升23.13个bp至95.7388。

A股市场流动性

资金供给端

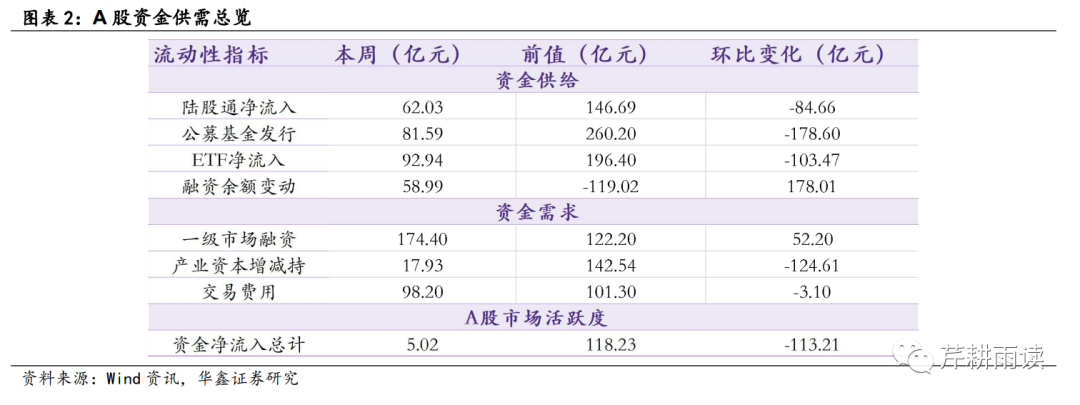

北上资金、新发基金和ETF资金均保持净流入,但流入量与上周相比有所回落;两融余额由流出改为流入。北上资金净流入62.03亿元,流入量相对前期有所缩窄;ETF资金净流入92.94亿元,较上周有较大回落;公募基金发行规模减至81.59亿元,近几周波动显著,目前远低于一年均线;融资余额由净流出转为净流入58.99亿元,资本市场情绪有所缓和。

资金需求端

资金总需求同步上升,一级市场融资规模保持上行趋势,产业资本减持收窄,交易费用基本平稳。一级市场融资为174.40亿元,继上周融资规模大幅下降后小幅反弹;增发配股预案较上周小幅下降24.68亿元,达69.27亿元;产业资本本周减持17.93亿元,较上期出现大幅回落;本周限售解禁市值小幅升至698亿元,未来资金则将在徘徊中逐渐突破均线;交易费用小幅减至98.20亿元,总体上保持稳定。

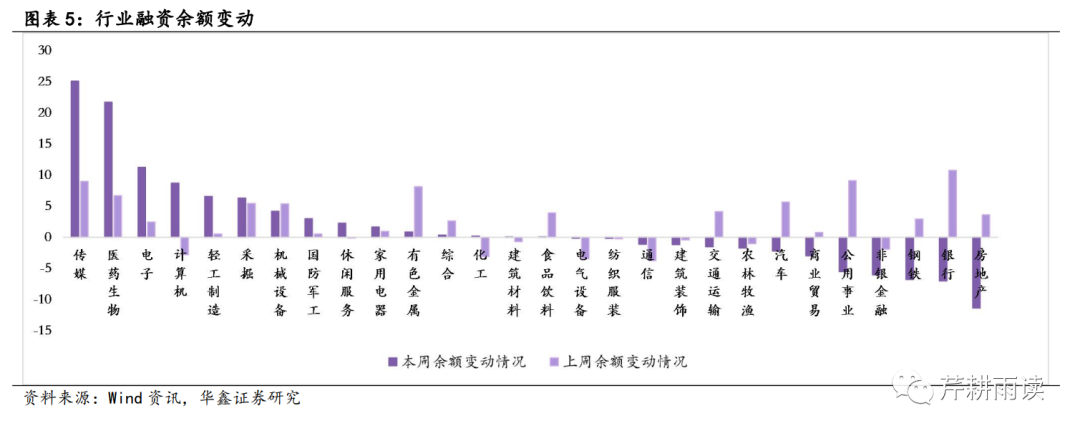

行业资金流向

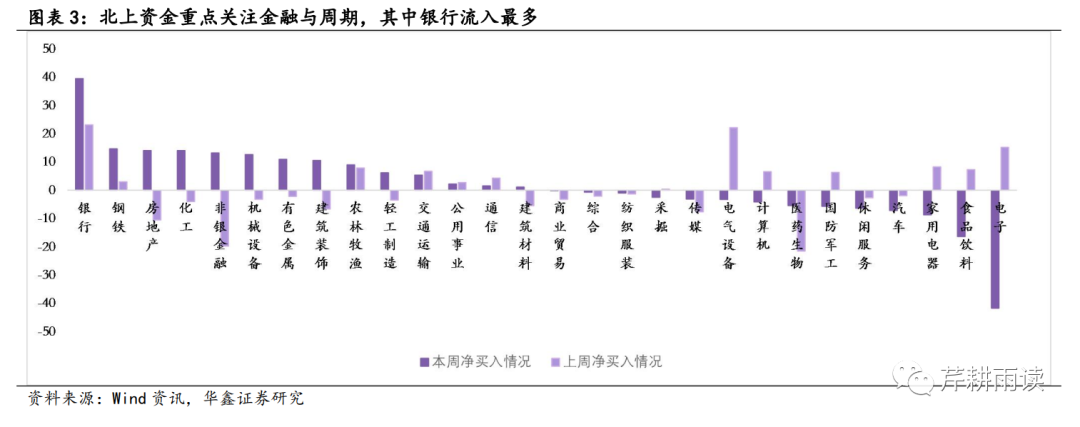

本周内外资均表现出乐观情绪,但在具体行业判断中出现较大分歧,外资主要看好银行行业,而内资主要看好传媒与医药生物行业。

外资:北上资金重点关注金融与周期,其中银行流入最多,39.47亿元,房地产和非银金融也由上周的减持转为加仓,位于前列;大幅净流出出现在电子、食品饮料,其中电子行业净流出最多,流出额为41.77亿元。

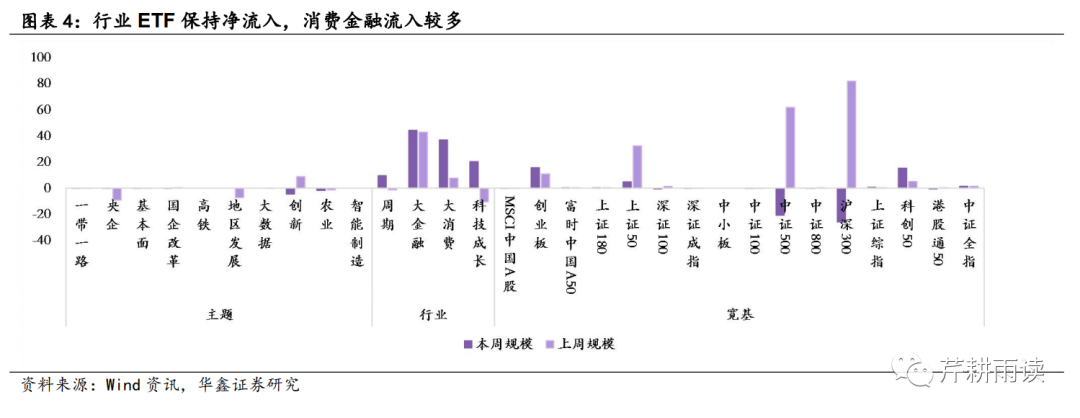

内资:杠杆资金重点加仓传媒及医药生物行业,大额减持房地产行业;ETF资金仅有行业ETF保持净流入,主题ETF与宽基ETF均为净流出,且宽基ETF由上周大幅净流入减至本周小幅净流出。行业ETF中各版块本周均为净流入,周期和科技成长板块扭转流出态势,其中科技成长板块中新能源汽车与半导体受到看好;大金融、大消费板块持续净流入,券商和银行、医药与食品饮料净流入均较大;主题ETF净流出量与上周基本持平;宽基ETF中中证500和沪深300由净流入转为净流出,不再是净流入主力。

新疫情冲击,货币政策不及预期,经济加速下行

风险提示

新疫情冲击,货币政策不及预期,经济加速下行

(作者系如是金融研究院研究部高级研究院杨芹芹、华鑫证券研究所所长谭倩、华鑫证券研究所分析师纪翔)