分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2021年租金连续上涨,核心城市涨幅超20%

2022-01-14 14:30:32

作者:丁祖昱 责编:杨斐然

{{aisd}}

AI生成 免责声明

2021年是“十四五”的开局之年,“租赁住房”上升到国家战略层面,7月2日国务院办公厅印发《关于加快发展保障性租赁住房的意见》,首次明确了以公租房、保障性租赁住房和共有产权住房为主体住房保障体系顶层设计,明确保障性租赁住房主要解决符合条件的新市民、青年人等群体的住房困难问题,以建筑面积不超过70平方米的小户型为主,租金低于同地段同品质市场租赁住房租金。

在此之后,许多相关的会议和精神陆续出台,也有不少城市在土地支持、审批流程简化、资金支持、税费减少、金融支持等方面给了相关的规定。全年来看,中央及地方发布了超150条与住房租赁相关政策。“加快发展保障性租赁住房”成为高层定调,是党中央、国务院为缓解新市民、新青年住房困难作出的重要决策部署,也成为了“十四五”时期住房建设的重点任务。

展望2022年,我们认为,保障性租赁住房发展的大目标已定,但具体实施仍待观察。未来,更多针对实操的政策性建议会逐步出台,助力保障性租赁住房建设平稳、精细发展。

新增保障性租赁住房占比达30%

保障性租赁住房是住房保障体系的重要组成部分,党中央、国务院高度重视保障性租赁住房工作,并把发展保障性租赁住房作为“十四五”时期住房建设的重点任务。

中央规定“十四五”期间,新增保障性租赁住房占新增住房供应总量的比例力争达到30%以上,缓解住房租赁市场结构性供给不足。各地方政府积极响应中央号召,纷纷提出保障性租赁住房发展目标。

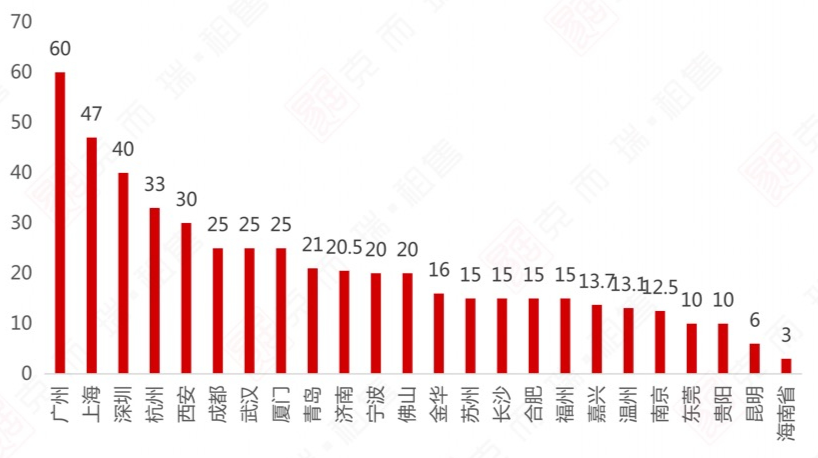

目前上海、广州、深圳已明确在“十四五”时期保障性住房供应目标,计划新增保障性租赁住房均占新增住房供应总量的45%左右。其中上海市确定“十四五”期间新增建设筹集保障性租赁住房47万套(间)以上,2021-2022年计划建设筹集24万套(间),达到一半以上,其中,2022年计划建设筹集17万套(间)以上。

图:“十四五”时期新增保障性租赁住房供应计划(万套/间)

数据来源:CRIC 城市租售系统

杭州、成都、西安等新一线城市及部分二线城市也提出计划“十四五”期间新增保障性租赁住房占比达30%以上。在决策层的重视下,大城市保障性租赁住房建设明显加速,有望成为解决大城市新市民、青年人住房问题的重要渠道。

全国主要城市房租平均涨幅7.57%

从目前来看,国内租赁市场中,个人房源出租房屋在住房租赁市场上占比近九成,是目前市场房屋供给的最大来源。2021年,部分城市个人房源租赁产品租金上涨过快受到政府关注。

2021年开年以来,全国主要城市房租均呈现连续上涨趋势,平均涨幅接近7.57%,多地房租价格已经创下历年来新高。2020年到2021年上半年,房地产市场开启了一轮牛市,二手房房价的日益高企使得一些原本用于出租的二手房,被房东出售,或者处于观望市场的状态,直接导致了市场上可用于租赁的房源减少,二手房价格传导推动租房成本上升。

图:2020年及2021年(1-11月)

全国55城个人房源租金变动 单位(元/平方米/月)

数据来源:CRIC 城市租售系统

分地域看,2021年上半年个人租赁房源租金坪效中,绝大多数城市和去年相比租金都呈现上涨趋势,整体同比上涨5%左右,整体租赁市场较为活跃度。其中,成都、杭州作为新一线城市,近年来人口吸附力较大,2021年租金上涨明显,高达27%左右。其次天津、深圳、上海、武汉、广州、北京等城市,个人租金上涨也超15%。

由此可见,长三角和珠三角两大城市群对人口的吸引力依旧很强。下半年随着毕业季后租赁市场逐渐走入淡季,各个城市的三类型房源租金相对较稳定,整体波动不大。

以上海为例,2021年以来,上海个人房源挂牌量超过60万间,较前两年整体来看,挂牌量显著下滑,主要由于上海加强对于群租房监管,同时上海启动了旧改,部分房源拆除,使得供应量下跌显著。

根据监测数据来看,上海目前的个人房源租赁产品面积段以40-60平米为主,这与政府提倡大力发展保障型租赁住房,提供面积小于70平米住房的政策相符。其次为80-100平米,两部分面积段产品占据全部面积段产品近半,这部分多为家庭型客户需求。

表:2021年上海个人房源成交各面积段租金坪效涨幅情况

数据来源:CRIC 城市租售系统

根据上海个人房源各面积段租金坪效涨幅来看,大于200平米和小于20平米的户型租金涨幅最为显著,分别为22.3%和20.54%。

小面积段产品主要针对单身客群,需求量较高,但产品稀缺,因此租金整体涨幅较为明显,而大面积段产品,随着租赁客群对于租住产品品质的提升,也存在一定的改善类需求,从而使得这部分产品的租金坪效涨幅明显。

03

房企从被迫到主动布局住房租赁

为了满足不同人群租住需求,2021年政府确立大保障性租赁住房体系,在房源筹建过程中以国企、房企为主的经营主体发挥着重要作用。其中国有企业作为政府调节市场发展的重要力量,充分发挥国有资本的稳定器和压舱石作用,积极落实国家“房住不炒”的政策,坚决杜绝租赁市场上存在的乱象,致力于让广大租户住有所居的同时,更承担着规范住房租赁市场、稳定租赁市场秩序的社会责任,为各个城市住房租赁行业树立标杆。

房企系从之前的被迫做租赁状态转向积极主动布局租赁业务。“集中供地”政策后,22城的供地成交情况来看,涉租赁土地成交高度集中,TOP30房企租赁相关用地成交规模占总租赁用地比重超总量的60%。

对于租赁行业而言,2021年是由“量变”到“质变”的一年。行业整体增速在第三季度开始触底反弹,市场进入洗牌期,头部企业强者恒强,部分中小企业在竞争中被淘汰出局。随着竞争格局的演变,行业过剩产能出清,企业开始将重心转向有质量的经营。

细分市场方面,企业员工赛道值得关注。企业员工宿舍赛道不仅需求大,竞争少,政策积极鼓励,未来也可能逐步打开市场,步入规模化发展阶段。从目前来看,作为细分赛道的企业员工宿舍,运营商不仅仅为企业提供住宿产品,从开始的运营 “空间”逐渐走向运营“人”,为新时代城市基层奋斗者带来全新的租住体验。在城市产业升级的推动下,其潜力巨大,蓝领公寓市场也有望迎来新的发展契机。这些产品的兴起也将提升租赁住房行业整体的产品水平,让运营商回归产品本身的打造。

未来内功扎实、经营稳健的企业,一定能在未来的住房租赁行业的竞争中占有一席之地。

中国绝大部分城市住房租赁产业尚处于初级阶段,发展不平衡、不充分。但随着国家政策的大力扶持、新增租赁用地的不断入市,租金的管控、市场需求的不断释放等因素的影响,行业品牌化、标准化、产业化正在形成过程中,行业前景美好、未来可期。

从目前来看,租赁行业面临的问题还是盈利难题,在整体市场走出分化格局的当下,已具备领跑优势的头部企业,将通过强化外部资源优势并转化为企业内在核心竞争力,通过产品、服务的升级,提升品牌影响力和竞争优势。

在行业开启下半场,向精细化运营管理阶段过渡的进程中,重资产模式或将成为助力行业及企业提“质”的突破口。运营能力卓越的运营系企业,则通过往更轻的模式转型大幅提升规模,或许可以助力运营企业通过规模优势上市。

(作者系中国房地产研究会常务理事)