分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

身处行业震荡期,多航道并行的央企华润置地(01109.HK)也很难独善其身。

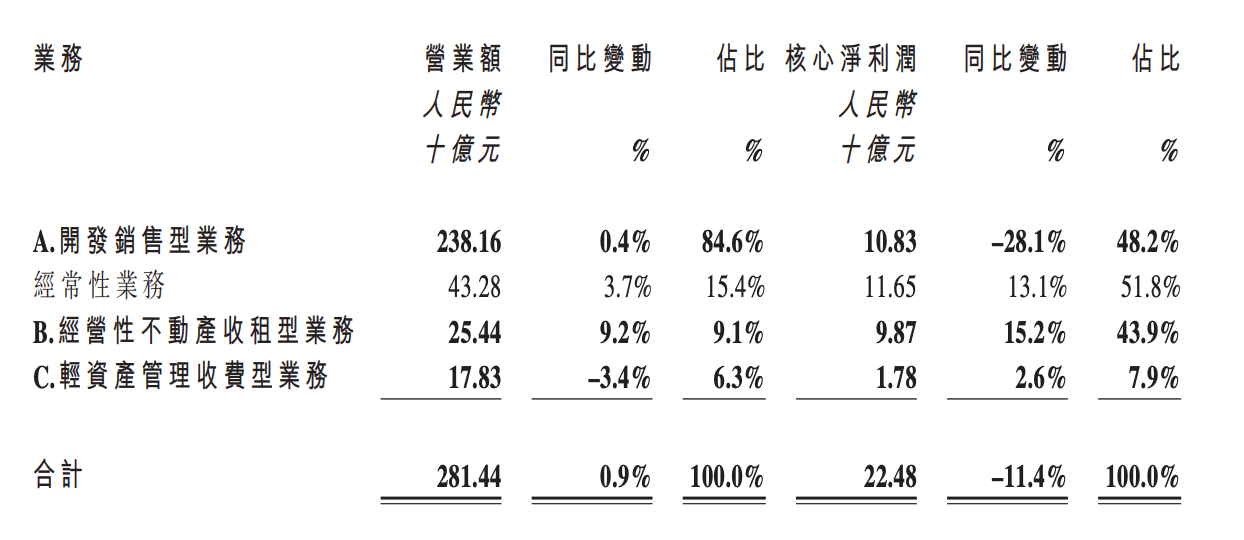

3月30日,华润置地披露了2025年业绩,报告期内,其实现营业收入2814.4亿元,同比增长0.9%;毛利实现597.44亿元,同比微降约1%;股东应占净利润254.2亿元,同比微降0.5%;核心净利润实现224.8亿元,同比下挫11.4%,连续两年下降,且降幅超过上年同期。

利润的下降,是受到开发销售板块的持续拖累。财报显示,2025年,华润置地的开发销售型业务营业额实现2381.6亿元,同比微增0.4%,在总营收中占比接近85%,但贡献的核心净利润仅为108.3亿元,同比大幅下挫超28%。

这背后是不断走低的结算毛利率。“开发结算收入中一二线城市的收入占比88%,结算单价也上升了10%,”华润置地首席财务官赵伟表示,“但受整个行业下行的影响,结算毛利率下降了1.3个百分点。”

据披露,华润置地2025年的结算均价上升10.5%至24599元/平米,而在土地成本上涨约14%的影响下,其结算单方成本上升12.3%,将结算毛利率拉低至15.5%。

记者梳理历年财报发现,华润置地开发销售业务的毛利率在2018年触及42.9%的历史高位,此后一路走低,直至2024年跌破20%,仅为16.8%,而今年再创新低。

这一业务大盘盈利能力的持续走低,也带动着华润置地综合毛利率的走弱,截至2025末,该指标为21.1%,较上年再下降0.5个百分点,同样创下近年新低。

相较而言,包含了经营性不动产收租型业务、轻资产管理收费型业务的经常性业务则表现更为稳定。报告期内,该业务板块合计实现收入432.8亿元,营收规模相对较小,但贡献的核心净利润达116.5亿元,已超过开发销售板块,在总核心净利润中占比接近52%。

同时,上述两项业务的盈利能力突出,经营性不动产收租型业务毛利率为71.8%,同比提升1.8个百分点;以物业板块为核心的轻资产管理收费型业务毛利率同比提升2.5个百分点至35.5%。

尽管在当前的行业调整期,开发销售业务表现持续受挫,但其作为业绩基本盘,仍被华润置地寄予了较高的期待。

从今年3月前三周数据看,华润置地首席运营官、副总裁陈伟认为,当前市场已有结构性修复的特征,一方面新房成交环比1-2月有所增长,另一方面二手房成交同环比均有比较大幅度的增长,个别城市出现了近年来的高点。

“我们密切关注到近期政策的持续出台与市场呈现的结构性信号,特别是在二手房市场,部分核心城市老旧房源的价格修复带动了成交量回升。”陈伟判断,行业最艰难的时期已经过去,正式进入筑底回升、深度分化周期:核心城市与优质板块将率先企稳,其余城市在逐步消化存量的基础上实现缓慢修复。

华润置地目前在手货值比较充足,陈伟透露,当前公司整体可售资源约4500亿元,还不含2026年新获取土地贡献的资源;从结构上也聚焦于核心城市,其中一二线的城市占比是在92%。他预计,华润置地2026年的销售规模将基本与2025年持平。2025年,华润置地实现物业签约销售额2336亿元,维持行业第三的地位,实现签约面积922万平方米,同比减少18.6%。

华润置地董事会主席李欣坦言,2026-2027年,开发销售型业务仍将承受一定市场压力,但随着投资质量的提升、“做一成一”的兑现,增量持续释放将带动开发业务企稳回升。

“预计在‘十五五’末,开发销售型业务营收规模维持在2000亿-2500亿元左右,营收占比将维持在 70%-75%水平,利润占比近4成。”在谈到业绩指引时,李欣提到,同期,经营性不动产收租型业务营收预计将稳定在300亿元以上,营收占比接近15%,利润占比接近5成,而轻资产管理收费型业务营收规模200亿以上,利润占比10%-15%左右。

如需获得授权请联系第一财经版权部:banquan@yicai.com