分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

政策+资本双重驱动,IC设计“工业母机”迎国产化机遇期,最强龙头即将登场

2022-01-27 11:37:19

作者:俞晟麒 责编:黄宇

{{aisd}}

AI生成 免责声明

近日,上海市政府印发《新时期促进上海市集成电路产业和软件产业高质量发展的若干政策》提出,实施EDA生态建设专项行动。组织开展EDA软件技术攻关,支持有条件的企业由点到面实现全流程EDA工具突破。

作为芯片设计重要环节,我国EDA市场规模增长迅速,但国内企业份额却极低。为推进EDA本土产业发展,近年来我国政府陆续出台了大批鼓励性、支持性政策法规,投入了大量社会资源,为集成电路产业及软件产业的升级和发展营造了良好的政策和制度环境,行业迎来高速发展机遇期。

现代IC设计的“工业母机”,行业高度垄断

EDA(ElectronicDesignAutomation,电子设计自动化)是指用于辅助完成超大规模集成电路芯片设计、制造、封装、测试整个流程的计算机软件,处在芯片产业的最上游,是典型的技术和人才密集型行业。随着芯片设计的复杂程度不断提升,EDA已经渗透到芯片设计、制造、封测等各个环节,不借助EDA已经无法完成芯片设计。

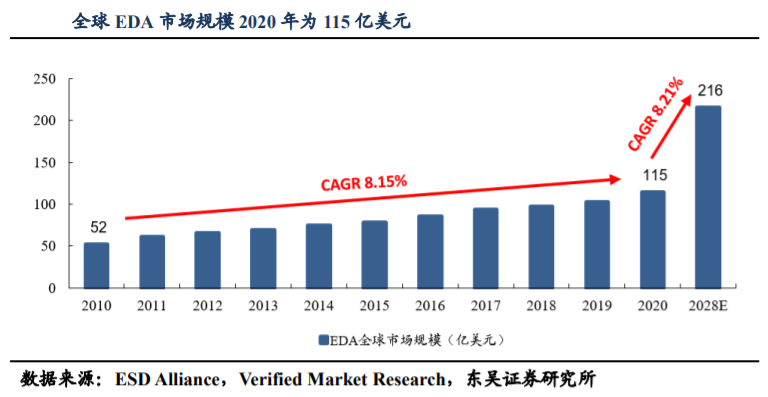

EDA行业拥有极其显著的杠杆效应,根据ESDAlliance和WSTS数据,2020年全球EDA市场规模仅为115亿美元,却撬动着4404亿美元市场规模的半导体行业。也因此,一旦EDA这一产业链基础出现问题,整个集成电路产业都会受到重大影响。

从行业格局来看,EDA行业整体被高度垄断。根据ESDAlliance和前瞻产业研究院数据,新思科技(Synopsys)、楷登电子(Cadence)与西门子EDA(2016年收购的MentorGraphics)三大寡头是全球仅有的拥有设计全流程EDA工具解决方案的企业,2020年全球EDA市场营收份额占比约为70%。相比之下,其他企业缺少布局设计全流程工具技术的实力。

我国市场增长迅速,国内企业份额极低

根据赛迪智库数据,2018年,我国EDA市场总销售额为44.9亿元,而到2020年我国EDA市场销售额已经达到66.2亿元,两年复合增速为21.42%,远高于全球市场营收规模2018-2020年9%的复合增速。不过,虽然中国EDA市场营收规模增速远高于全球增速,但由于我国EDA厂商起步较晚,在产品性能与生态协同方面均处于劣势。

技术层面,国际三大巨头产品能支持的最先进工艺已经达到2nm,而国内厂商仅有部分产品支持较先进的工艺制程。如华大九天的模拟设计全流程工具中,仅有一款电路仿真工具支持5nm制程,其余仅支持28nm制程,思尔芯的EDA产品仅支持10nm制程。

产品矩阵的完整度来看,截至2021年12月,华大九天也仅能够实现模拟芯片设计和平板设计全流程覆盖,覆盖率约为40%,其他国产EDA厂商产品多为点工具,尚不能为客户提供特定领域全流程产品服务。

此外,三巨头中的Synopsys和Cadence同样也是IP市场的巨头,Synopsys和CadenceIP市场营收规模占有率为全球第二和第三,仅次于ARM。相比之下,国产EDA厂商大多还在研制EDA工具,未布局IP产品。随着集成电路产业的不断发展,IP的作用会愈发显著,国内外的EDA公司在IP的发展上已经产生了较大差距。

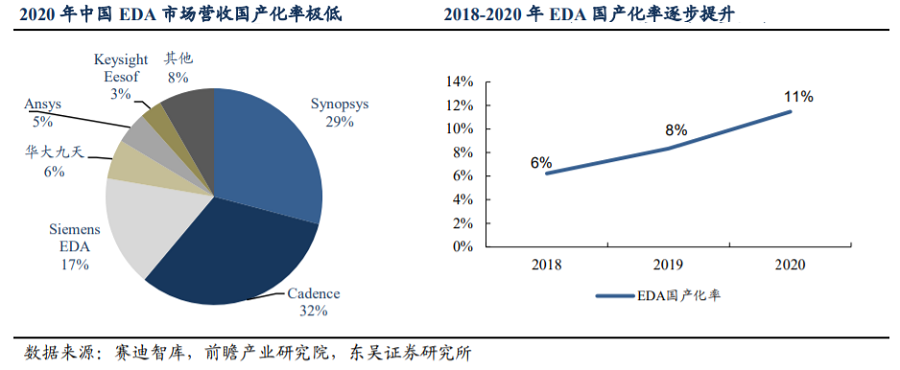

受到包括上述原因在内的诸多因素影响,目前国内EDA市场份额大多为国外厂商所占据。根据赛迪智库和前瞻产业研究院数据,2020年国际EDA三大巨头Synopsys,Cadence和SiemensEDA在我国合计营收规模市场份额占比为78%,国产厂商占比不到15%,国产化率极低。

政策与资本双重扶持,EDA国产化势在必行

国产EDA产业在经历了十几年的沉寂后,直到2008年国家“核高基”项目将EDA列入其中,国产EDA产业才重新焕发生机。近三年以来,我国政府进一步出台了大批鼓励性、支持性政策法规,投入了大量社会资源,为集成电路产业及软件产业的升级和发展营造了良好的政策和制度环境。

随着中美贸易摩擦持续,高新技术成为双方争夺的焦点,中兴、华为事件使人们意识到关键基础技术的重要性,资本市场也开始关注EDA行业。根据芯思想研究院数据,2020年EDA行业融资次数已经达到16次,远超2010年的1次。

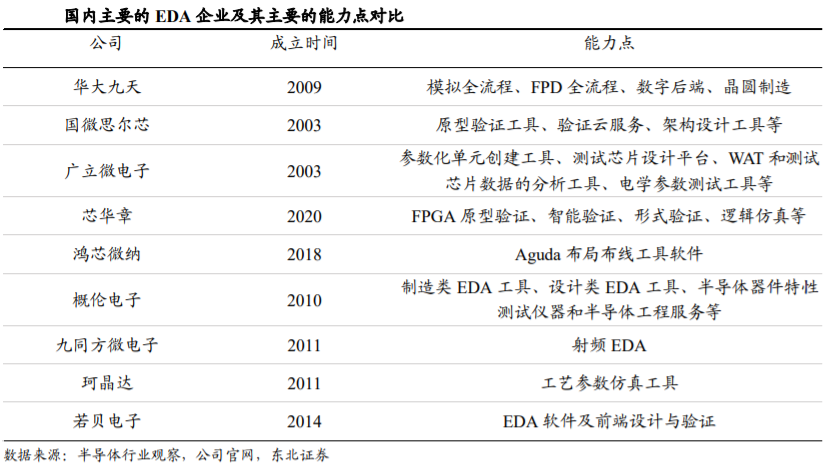

在国家政策与资本双重支持下,国产EDA厂商数目不断增加。根据芯思想研究院数据,2020年国内已有约49家EDA企业,比如华大九天、芯华章、芯愿景、广立微、概伦电子、思尔芯等,其中,概伦电子已经上市。随着这些国产EDA厂商从各个细分领域进行技术突破,我国EDA国产化步伐逐步加快。根据赛迪智库数据,2018-2020年中国EDA市场营收国产化份额逐步由6%提升至11%。东北证券认为,在当前的发展趋势下,随着中国集成电路行业的发展壮大,中国本土企业在全球EDA市场的话语权将持续增强,预计2025年前后,中国市场EDA/集成电路产值比将从目前的0.73%逐步增长,达到1.5%左右,本土企业在中国市场的市占率有望从目前的11%左右成长至接近20%。

国内EDA行业主要上市/拟上市公司

概伦电子(688206.SH)于2021年12月28日在A股上市。公司在器件建模和电路仿真两大集成电路制造和设计环节掌握了具备国际市场竞争力的EDA核心技术,能够支持7nm/5nm/3nm等先进工艺节点和FinFET、FD-SOI等各类半导体工艺路线,构建了较高的技术壁垒。

根据通联数据Datayes!,概伦电子与其他公司的最主要差异是:1)商业化客户收入占比高;2)来自于海外客户的收入占比高(长期大于60%)。目前公司主要客户包括台积电、三星电子、联电、格芯、中芯国际等全球大部分领先的晶圆厂,同时与三星电子、SK海力士、美光科技、长鑫存储等公司建立合作关系。

受益于先进工艺的技术迭代和众多下游领域需求的强劲驱动力,公司主营业务收入呈现出快速增长趋势,国泰君安认为,在EDA国产化趋势下,未来公司市场份额有望进一步提升。

华大九天是国内规模最大、产品线最完整、综合技术实力最强的本土EDA企业。主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件产品,并围绕相关领域提供技术开发服务。

受益于国内集成电路市场高速增长,公司市场份额及收入规模也实现快速提升。根据赛迪智库数据,2020年公司在国内EDA市场的市占率为6%,仅次于三大巨头。2018年至2020年公司营业收入从2018年的1.51亿元增长至2020年的4.15亿元,年复合增长率65.86%,归母净利润从2018年的4851.94万元增长至2020年的1.04亿元,年复合增长率46.10%。

近年来公司持续重投入研发,产品线也在不断扩张,上市后在数字芯片、特定芯片、模拟芯片高制程工艺领域加速投入,东北证券预计今明两年将持续有研发成果产出。作为“根正苗红”的本土EDA企业,公司发生专利纠纷的风险小,未来大概率会成为本轮国产化浪潮下的率先受益者,未来增长确定性高。根据最新公告,公司创业板IPO已于2021年11月19日过会。

文章作者

进口是包装的、品牌故事是编的,国产保健食品缘何爱假扮“洋品牌”

跨境产品的销售增速高于国内产品。

全国首个万卡级全栈自主可控智算集群点亮

深圳建成全国首个使用全国产先进芯片构建的万卡级全栈自主可控智算集群,总算力达14000P,推动国产大模型与芯片高质量发展,并通过“算力券”“训力券”等政策赋能人工智能产业生态。

前两月陕西外贸暴涨近七成,中西部省份缘何生猛?

今年1~2月,中西部省份外贸增速表现尤为亮眼。

为“-1岁”团队开快速通道,上海创赛瞄准先导、未来产业

截至2025年底,已有66个获奖项目团队注册成立企业。

从美术馆文创到非遗香氛,小而美设计引领AI时代新消费

在设计上海展会总监谭卓看来,设计、时尚、科技之间的交融与关联度越来越深,“尤其是如今科技、AI带来的种种变革,赋予了设计新的工具与生命力”。