分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

俄乌风暴下交易员 “心态已崩”,恐慌不输2008年

第一财经 2022-03-02 22:32:09

作者:周艾琳 责编:谢涓

{{aisd}}

AI生成 免责声明

俄乌危机的持续时间和烈度,超过了金融从业者的预期。

“市场上蹿下跳,吓死人了,早前做空美元的敞口仍在流血。”某外资行交易员对第一财经记者表示。这说出了众多交易员的心声,不论是外汇、商品、股票、债券,近期概莫能外。

隔夜避险交易重新抬头,交易员们开始抢美元,多种交易产品的波动性上升。华尔街普遍下跌:纳斯达克下跌1.6%,恐慌指数VIX收于35下方不远处的13个月高点,而黄金一度摸高至1944美元。与此同时,经合组织旗下国际能源署(IEA)同意释出6000万桶原油以平抑油价但未能奏效,隔夜油价反弹逾12%,创下七年半最高点,突破110美元大关。这是当地时间3月1日的欧美市场。

真正令交易员感到心悸的是,美国十年期国债收益率竟然暴跌至1.75%附近,从1月通胀交易下的2.05%附近突然坠落,表明了市场极端的避险情绪,年内6~7次的美联储加息预期似乎被债券交易员抛诸脑后。

“收益率跌,美股高位回调,大宗商品飙升——这局面太可怕了,上次看到这个情况还是2008年。”资深美股交易员司徒捷告诉记者。

恐慌程度直逼金融危机时期

乌克兰局势胶着。俄乌双方拟于当地时间3月2日晚举行第二轮和谈,但结果难料。此外,德国暂停审批后,“北溪2号”天然气管道公司考虑申请破产,并向所有106名员工送达解除劳动关系通知。

这一系列消息都引发隔夜避险交易重新抬头,多种交易产品的波动性上升,风险资产暴跌,VIX收于35下方不远处的13个月高点。同时,大宗商品价格暴涨,原油一夜之间涨幅超出10%,俄乌军事冲突爆发前原油库存就位于低位,因而任何一丝风吹草动都可能导致价格剧烈波动。

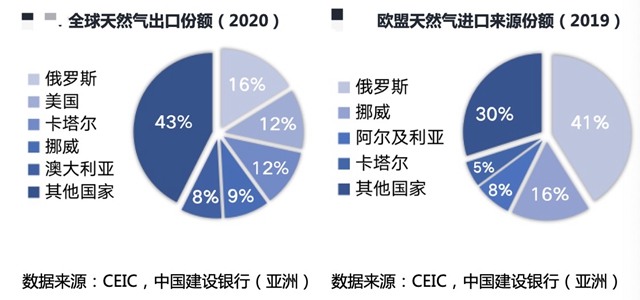

建设银行(亚洲)的研究显示,俄罗斯是世界主要原油生产国和出口国,也是全球最大的天然 气出口国,天然气储量世界排名第一。欧盟是世界最大的原油进口 地,逾八成的原油消费依赖进口。俄罗斯则是欧盟最大的单一原油来源国,提供了欧盟约 27%的原油进口份额(2019年数据)。同时,乌克兰和俄罗斯均是 重要的粮食出口国。乌克兰是世界三大黑土分布区之一,黑土面积占全世界黑土总面积的 40%,具有得天独厚的农业生产条件,素有“欧洲的面包篮”之称。

“万一发生剧烈的冲突,全球石油供应将大受影响。在这种情况下,分析师预计石油供应将出现每日230万桶的下降,这将推动油价上涨至每桶150美元左右,从而使全球GDP下降1.6%。这将对西方国家的通胀造成巨大的上行压力。许多主要央行可能会先发制人地提高政策利率,从而抑制经济反弹。”景顺亚太区全球市场策略师赵耀庭此前对记者表示。

司徒捷称,大宗商品、股市的波动程度令人联想到2008年危机前后。

截至上周,纳斯达克指数、标普500指数在今年的跌幅分别为14.2%、10.5%;而大宗商品之母原油的价格从2020年4月低点恢复的幅度,也超过近些年的涨幅。布伦特原油期货主力合约从2020年的低点上涨400%,超过全球金融危机时250%的涨幅,也超过2007年1月到2008年7月之间200%的涨幅。

能源价格大涨并不仅限于原油,多个主要经济体天然气价格亦大幅上涨,全美天然气价格涨至3.5美元/加仑(1美制加仑约等于3.8升),为2014年以来最高。当前美国汽油价格仅落后2008年时的高点4.11美元约15%。

高盛近期提及,预计包括石油、欧洲天然气(以及铝)、钯、镍、小麦和玉米在内的消费大宗商品价格将从现在开始上涨。俄罗斯和乌克兰占据了近四分之一的全球小麦和玉米出口市场,而且库存原本就已吃紧。

在通胀预期大幅飙升的背景下,美股空头也再度蠢蠢欲动。

资深交易员、嘉盛集团分析师西卡摩尔(Tony Sycamore)也对记者表示,“标普500指数上两周跌穿200天均线切入位4450后,我们重拾短线看跌。股指或继续抛售,进一步推低5%,探向等浪水平4000,从而完成4808高点以来的三浪调整。”

汇市巨震但人民币稳定

除了股市、商品市场,外汇市场近期剧烈震荡,这也挑战着众多外汇交易员的心脏。

“这周初,银行同业都在观望,不敢轻易交易了。美元对人民币境外掉期点飙升,主要体现为境外缺美元,而这个掉期点的飙升已导致掉期估值畸形。交易员心态都崩了。”某国有大行外汇交易员告诉记者。

在避险情绪支撑下,美元指数快速攀升。截至北京时间3月2日20:00,美元指数逼近97.6,而上周五收于96.570,当周累计上涨0.49%。俄乌冲突升级背景下,欧元/美元这个全球交易最广泛货币对剧烈波动。在2月24日,欧元/美元在大约24小时内就暴跌逾200点。

“该货币对过去几个交易日稳定于关键支撑位上方,但俄罗斯与乌克兰目前不断上演的军事冲突可能推动欧元/美元很快创下20多个月最低点。根据最新的俄乌情况,避险基调可能贯穿本周甚至本周之后的时间。”嘉盛集团全球研究主管韦勒(Matt Weller)告诉记者,“技术面看,欧元/美元2月以来勉强保持在1.1125~1.15区间,再度濒临下破,如果在接下来几天里失守,价格可能急跌至1.1甚或更低的水平。”

此外,对冲基金正在抛售新兴市场货币,但人民币汇率却稳如泰山,本周初还一度对美元飙升,在岸即期汇率逼近6.3关口。截至北京时间3月2日20:15,美元/离岸人民币报6.3225。上周中国外汇交易中心(CFETS)人民币汇率指数升至104.19,再度刷新有数据以来的高位。

“除了对冲基金,几乎没有对手方去卖人民币。估计对冲基金也不是很加得动仓了,而且不少多头头寸也在赔钱了。”某对冲基金交易员对记者称。

相比起美国紧缩预期和地缘恐慌情绪,经常项下和资本项下真金白银的流入,仍是支撑人民币的主因,且疫情下资本流出的动力有限,人民币短期仍维持强势。

交通银行总行国际业务部外汇业务专家朱延桦此前对记者表示,由于境内美元存款突破1万亿美元,境内市场对美元短债收益率飙升的反应依然冷淡,境内美元利率纹丝不动,导致境内外价差迅速倒挂,落至负区间,形成对人民币短期逼空、挑战前期6.3。归根到底,这一现象的原因仍在于美元的泛滥与中国贸易的超常发挥。

除了贸易项下的资金流入势头强劲,中国债市仍将迎来大量资金流入。渣打预计,由于人民币资产日益突出的“避风港”效应,全球央行和国际投资者将继续增持中国债市,预计2022年外资流入中国债市的规模将在7000亿~8000亿元人民币左右,与2021年相当;美元/人民币今年有望维持在6.25~6.4的强势区间。

渣打也提及,市场波动还会加剧,下行风险仍然存续,市场将涌向黄金、人民币、中国国债,甚至长期美国债等避风港资产。

考验美联储的时候到了

最令交易员担心的是,美联储还未正式登场,市场就已波动至此。而且通胀预期只增不减,这也意味着地缘局势难阻美联储抗通胀的决心。

今年1月,美国核心个人消费支出(PCE)达到了39年来的最高点5.2%,远超2%的美联储目标值。3月2日晚,美联储主席发表演讲,暗示3月加息板上钉钉,地缘局势不会影响政策紧缩。当3月快速加息、缩表周期开启后,究竟市场将变成何等局面?

随着大宗商品价格的持续飙升,年初通胀形势恶化,今年晚些时候会有多大程度的改善仍是个问题。高盛表示,关键在于价格压力并非仅来源于疫情导致的暂时性供需失衡,一些结构性价格上涨压力正在积聚——首先,最初的通胀飙升可能持续了足够长的时间、达到了足够高的峰值,从而在某种程度上提高了通胀预期,并对工资和价格设定产生了反馈;其次,劳动力市场非常紧张,紧张程度是战后美国历史上最大的,这导致了工资的广泛增长。这些因素加在一起,有可能引发适度的工资-物价螺旋上升。如果是这样,住房以外的核心服务类别可能成为下一个涨价区域。高盛表示,有证据表明,企业正变得习惯于更频繁、积极地提高价格和工资。

同时,除了房价上涨,新租约的租金也大幅上涨。因此,高盛将核心PCE通胀预期在2022年底上调至3.7%(之前为3.1%),在2023年底上调至2.4%(之前为2.2%)。要知道,美联储的通胀目标是2%。

目前,高盛预计3月开始美联储2022年将加息7次,摩根士丹利则预计年内将加息6次,并认为6月的议息会议将会公布量化紧缩(QT)路线图,随后就会很快开始QT,每个月预计缩表的规模将控制在800亿美元(其中美国国债为500亿美元,抵押支持债券MBS为300亿美元)。

交易员对美国经济“硬着陆”的担忧与日俱增。当通胀飙升引发消费支出大幅减少时,经济增长速度可能会放缓,甚至陷入衰退。而如果央行为了控制通胀,过快提高利率,则更有可能出现经济衰退。一旦市场感觉到经济衰退的可能性越来越大,投资者和交易员想更好地保存财富,则将抛售股票等“风险更高”的资产,将资金放在避风港,众多负面影响累积,对美国经济恢复和美联储政策的挑战更令人忧虑。

如需获得授权请联系第一财经版权部:banquan@yicai.com