分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

避免"信贷塌方",各方仍需加把劲

2022-03-14 13:07:00

作者:李宗光 责编:张健

{{aisd}}

AI生成 免责声明

今天,2月金融数据出炉,整体弱于预期。2月份,人民币贷款增加1.23万亿元,同比少增1300亿元,弱于预期的1.45万亿元;社会融资规模增加1.19万亿元,同比少增5343亿元,弱于预期的2.22万亿元;M2 同比增长9.2%,弱于预期的9.5%,前值为9.8%。

其中,新增中长期居民贷款为负,特别值得重点关注。房地产“冰冻”状态下,信贷塌方的风险仍实质存在。再加上俄乌冲突、疫情反复等因素带来的诸多不确定性,要实现“5.5%”的进取增长目标,需要稳增长加大力度,走在曲线之前。各部门应在供需两端发力,尽快扭转经济下滑趋势。

具体数据来看:

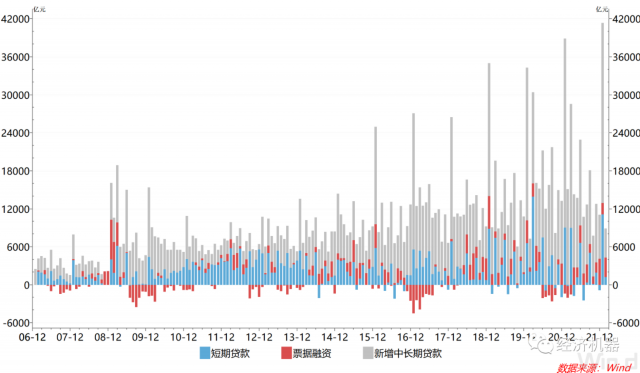

1)新增人民币贷款弱于预期,中长期贷款大幅少增。1月新增1.23万亿人民币贷款,较预期低2200亿元,同比少增1300亿元。分项看,短期贷款及票据融资新增4252亿元,同比多增6301亿元;而中长期贷款新增4593亿元,同比少增1.05万亿元,是最大的拖累因素(图1)。

中长期贷款少增较多。一方面与上年基数较高的有关。2021年2月新增中长期贷款达1.51万亿元,远超往年7000亿左右的平均水平。另一方面,今年2月新增中长期贷款绝对水平较低,与2020年2月的历史低点基本持平。2020年2月,受疫情冲击最严重时,新增中长期贷款为4528亿元。中长期贷款是观察实体经济需求的关键指标,显著少增反映了实体经济需求的极度疲弱。

图1、新增人民币贷款结构

2)企业与居民户中长期新增贷款同比均出现显著少增。2月中长期贷款中,非金融公司中长期贷款新增5052亿元(图2),同比少增5948亿元,于2019年的5127亿元,反映了房地产和消费需求疲弱下,企业贷款需求较弱。

图2、金融机构中长期贷款结构

居民户中长期贷款则新增-459亿元,同比少增4572亿元,为有数据以来首次出现负值。新增贷款等于本期余额减去上期余额,居民中长期贷款主要是住房按揭贷款。尽管回落有一定春节等季节性因素在里面,但其出现负值表明,当前居民购房需求极度疲弱,局部甚至出现了一定“塌方”的征兆,应引起我们高度警惕。

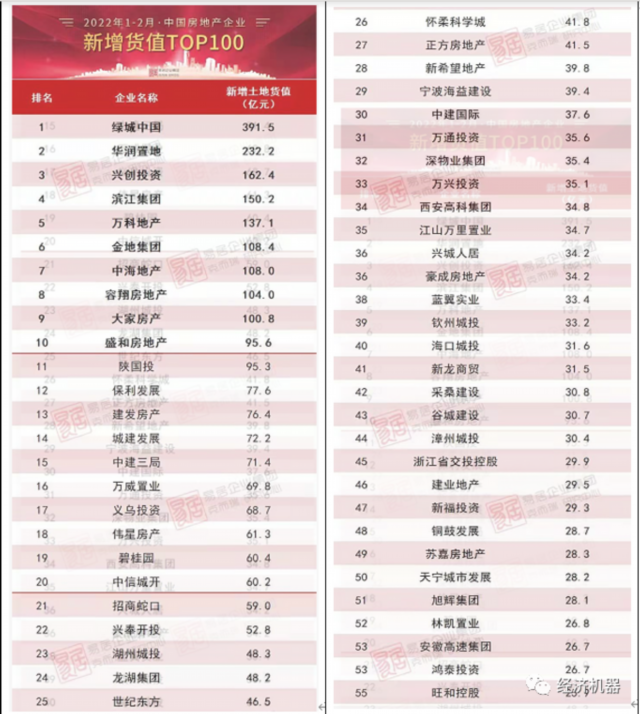

而这与1-2月份的其他房地产数据是相一致的。1月份和2月份,百强房企销售规模同比分别下降44.4%和56.4%(下图)。2月份,全国300城市经营性土地成交总规模同比去年下降71%。土地溢价率持续处于历史低位。

3)余额同比看,人民币贷款增速继续回落。2月,各项贷款余额同比增长11.37%,增速较上月回落0.16个百分点,增速连续4个月回落。分项来看,中长期贷款余额同比增速为11.93%,较上月回落1.07个百分点,增速连续11个月回落,是最主要的拖累项;短期贷款,特别是票据融资同比增速出现大幅提升,反映了有关方面为了避免信贷总量过快下滑,而所做的努力(图3)。

图3、人民币贷款余额同比

4)新增社会融资总额中,政府债券融资等直接融资仍是主要支撑项。2月新增社会融资总额1.19万亿元,同比少增5343亿元(图4)。其中未贴现银行票据、人民币贷款分别同比少增4867亿元和4329亿元,是新增社会融资同比少增的主要拖累因素。未贴现票据的大幅少增可能受1月“冲量”的影响,1-2月整体新增票据503亿元,与2019年同期水平基本类似。

2月,企业债券融资同比多增2021亿元、政府债券融资同比多增1075亿元,是新增社会融资同比多增的量大拉动因素。政府债券融资多增,主要受2月地方债发行提速影响。2月地方债发行月1.08万亿元同比增加了约4000亿元。而2月国债偿还额为6273亿元,同比增加约3000亿元,对冲了地方债的多增额。企业债券融资多增,反映了监管部门放松发债门槛,积极支持稳增长。

图4、社会融资总额-直接融资新增

5)委托、信托贷款压降有所放缓。2月信托贷款减少751亿元,同比多增185亿元,持续第3个月同比多增。委托贷款减少74亿元,同比多增26亿元(图5)。影子银行整体出现边际改善,但力度仍然偏小。目前,影子银行供需两弱,其货币创造功能基本丧失。一方面,民营房地产开发商“集体躺平”,无意愿从信托行业拿钱拍地;另一方面,信托机构也基本关闭了房地产行业融资。

图5、影子银行新增融资

6)社会融资总额与M2增速回落。2月社会融资规模存量同比增长10.2%,较上月回落0.3个百分点。同时,2月M2增长也弱于预期,同比增速达9.2%,较上月回落0.6个百分点。这与2月信贷社融新增数据不佳一致,主要受房地产按揭贷款所拖累。

图6 社会融资存量与M2同比

7)M1增速回升,与M2剪刀差收窄。2月,M1同比增长4.7%,较上月回升回升6.6个百分点。由于M2同比增速较上月回落,M1与M2剪刀差大幅收窄。M1增速大幅回升可能表明银行正在加大释放流动性,但尚未传导到信贷上。

有关部门领导年初呼吁,稳增长应走在曲线之前,货币政策工具箱开的再大一点,避免出现“信贷塌方”。2月份的数据证明,领导的担忧具有前瞻性和现实性。特别是,房地产的持续“冻结”状态,是极不正常的,已经严重威胁到了“货币创造”和整个国民经济的正常运行,是时候给与高度重视了。

避免“信贷塌方”不仅仅是央行一家的责任。我们此前反复强调,央行只能影响货币的供给,即“基础货币”,但不能影响货币的需求,即货币乘数。而财政政策和房地产政策,是决定货币需求和货币乘数的关键。如果没有货币需求,无论央行怎么努力,货币始终无法进到实体领域,导致货币创造失败,即所谓“推绳子”。日本在过去的30年中,始终无法解决货币需求问题,导致了整个经济“失去了30年”。

图7、日本基础货币和货币供应量M3(2003.04=100)

过去几年,我国基建增速持续回落,目前在零附近。这在积极的财政政策大框架下,是极不正常的。因此,增加货币需求,避免货币塌方,首先是尽快启动“超前基础设施建设”,迅速扭转基建增长乏力的状况。

图8,基建增速同比

另一方面,应迅速行动起来,扭转房地产“冰冻”和“躺平”状态。那种主张大幅收紧信贷和融资管道,倒逼民营开发商从房地产市场出清的极端政策主张,无疑是在“玩火”,低估了经济机器的复杂性。民营地产商仍是房地产开发的中流砥柱。这些企业集体倒下,短期内已经导致了房地产行业硬着陆(图9)。国有企业无论是从开发能力,还是从杠杆扩张空间来讲,都无法填补民营地产商短期内集体退出的空白。

此外,国有房地产开发商开发能力普遍低下,资金周转效率低,资金成本大幅上升。面粉价格最终反映在面包上,这意味着未来房价进一步上涨的概率不容小觑。

因此,避免货币塌方和经济硬着陆,就必须迅速采取措施,扭转房地产行业硬着陆局面,采取措施越早,则成本越小。日本的例子表明,一旦人们预期系统性转差,则再大的努力,或无济于事。

图9、1-2月份,民营地产龙头基本停止拿地,一些从未听过的国企或城投排名靠前

因此,各部门应深刻领会中央经济会议和政府工作报告精神,稳增、稳市场和“避免信贷塌方”,应主动发力、靠前发力,加强部门间政策协调和配合,争取力出一孔,早见成效。

“不能拖,拖久了,市场关切落空了,落空了就不关切了,不关切就‘哀莫大于心死’,后面的事就难办了,所以我们不能拖,要走在前面,及时回应市场的普遍关切。”

(李宗光为华兴资本首席经济学家、中国首席经济学家论坛理事)

文章作者

万亿“收水”落地!买断式逆回购连续三个月净回笼意在何为

本月买断式逆回购累计缩量1万亿元,延续了自3月开启的净回笼态势且力度逐月加大。

从全球190次衰退看房地产周期如何回升 | 一财号每周思想荟(第7期)

从全球190次衰退经验看,房地产周期回升需经历冲击传导、政策对冲、基本面企稳、估值与信贷修复、再扩张五个阶段,其中家庭信贷重启而非购买力恢复才是房地产走出底部的关键信号。

从全球190次衰退看房地产周期如何回升

基于1970-2025年全球190个房地产衰退周期及150年长周期数据,研究发现房地产周期具有持续时间长、涨幅累积、金融主导、修复递进等特征,其回升依赖宏观修复、估值恢复与信用重启的逐步传导,而非单纯经济复苏或购买力提升。

广东:支持银行机构建立与个体工商户线上高效对接渠道

广东省支持银行机构通过粤信服平台等渠道共享政务数据,构建智能风控模型,创新信贷产品,推广随借随还和无还本续贷模式,扩大个体工商户信贷投放并提供综合金融服务。

2月金融数据出炉,如何看待信贷“小月”数据表现?

M2-M1剪刀差为3.1%,较上月4.1%收窄1个百分点。