分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

热点城市房价领涨,小阳春能否如期而至?

2022-03-21 16:28:11

作者:丁祖昱 责编:高雅

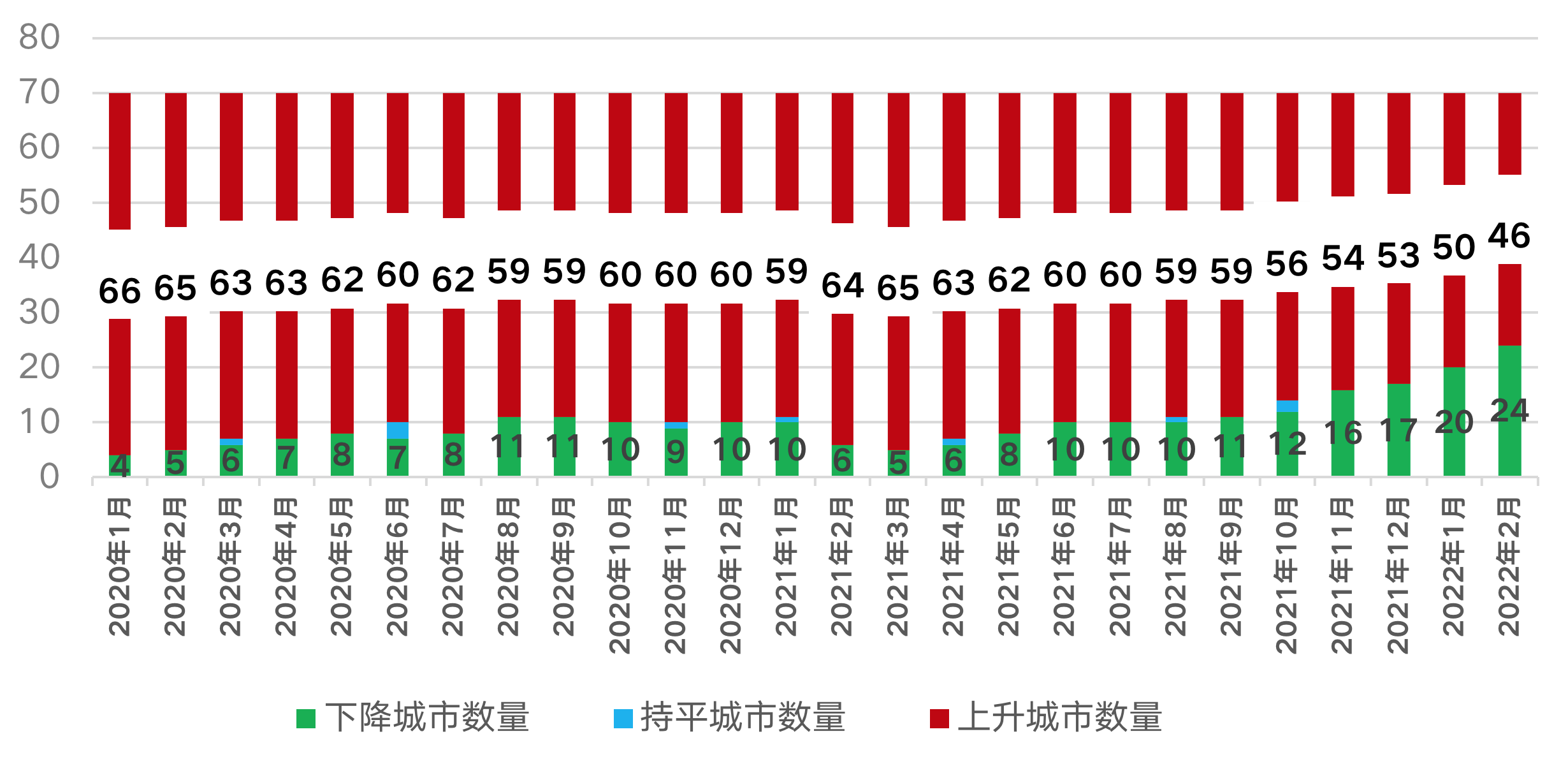

房价上涨城市数量锐减

从全国商品房价格来看,经过测算,1-2月商品房销售均价为9845元/平方米,环比较2021年12月上升3%,同比则下降11%,连续5个月全国商品房销售均价低于万元以下。

从房价上涨城市数量来看,自2020年1月以来,房价同比上涨城市数量不断减少,2月新建商品住宅同比上涨城市有46个,较2020年1月减少29%。

值得注意的是,2月只有27个城市房价环比上涨,较去年同期减少了五成之多,房价下跌的城市多达40个,而去年同期仅12个城市房价下跌。

整体而言,各等级城市房价均呈现涨幅回落或跌幅扩大迹象,大部分二三线城市市场仍较为低迷。

图:2020年1月以来各能级城市新建商品住宅价格同比变动情况

图:2020年1月以来各能级城市新建商品住宅价格环比变动情况

部分城市回暖苗头显现

各城市房价水平到达历史底部,但部分城市已有回暖征兆。

比如四大一线城市普涨,新建商品住宅销售价格环比上涨0.5%,其中北京、上海、广州和深圳分别上涨0.6%、0.5%、0.6%和0.4%,二手住宅价格涨幅比上月扩大0.4个百分点。一线城市已经进入到了二手房成交为主流的房地产市场,上海、北京、广州包揽二手房涨幅TOP3。

表:70城新房和二手房价环比涨幅前十

二线城市中,涨幅居前的城市多为省会城市及强二线城市,西安是唯一新房同环比涨幅TOP10 中均出现的二线城市。

此时的房地产类似于五年前,房地产市场周期性轮动,城市房价轮动上涨。具体而言,一线城市市场率先转暖,然后二线城市渐次崛起,随后在棚改货币化安置的助力下,三四线城市市场全面转暖。

从目前市场行情来看,上涨城市具备哪些特征?西安便是典型的样本城市。

供求关系是决定西安房地产市场热度的核心因素。“七普”数据显示,截至2020年,西安全市常住人口总量达到1295万人,较“六普”增加448万。如果持续供不应求,市场将会步入上升周期。2022年2月,西安新建商品住宅成交面积52万平方米,而供应面积仅为36万平方米,供求比降至0.69。

西安属于供应主导型市场,尤其是主城区,基本处于“断供”状态,再加上新盘入市严格“限价”,一二手房倒挂进一步加剧购房者的抢房心态,造就了“一房难求”的营销盛况。西安更是在2月末频现“千人摇”盛况,多个项目开盘即售罄。

图:2020年1月至2022年2月西安商品住宅供求情况(单位:平方米)

从新房市场周成交数据也可以看出,整体成交走势延续小幅下行趋势,但东南沿海核心二三线城市和基本面良好的内陆二线城市已出现回暖苗头。以武汉、杭州、青岛、北京、扬州等为典型代表,杭州、青岛第11周环比涨幅均超20%,一线城市中北京第11周环比涨幅也达18%。回落城市以基本面较差的三四线城市为主,长沙、南京则迎来阶段性回调期。

政策利好下“银四”可期

春节以来,为了保障房地产市场平稳运行,促进行业良性发展,地方政府因城施策,相继出台放松政策,比如放松公积金贷款,降首付、下调房贷利率等。

进入3月,郑州19条新政“救市”打响“松绑”第一枪,随后金融委、银保监会、央行、财政部、证监会、外汇局等6部委对房地产市场平稳发展均表现出积极态度,房地产税暂缓扩大试点更是为当前低迷楼市注入一针“强心剂”。

但由于前期调控加码、房企暴雷、项目降价等原因,促使购房者信心备受打击,短期内观望情绪浓厚。CRIC重点监测城市的项目客户认购率较为明显的体现出这种观望情绪,“看得多,买得少”仍是3月购房者主流心态。

随着市场信心逐步恢复,北京、上海、杭州等核心一二线城市市场有望率先转暖,郑州、济南、徐州等二线及强三线城市市场或将轮动复苏。

从CRIC监测的2月以来不同城市去化率大于70%的19个项目来看,一线城市上海占5席;而基本面良好的内陆二线城市西安有7个项目去化大于70%,去化达到100%的项目就有5个。此外,东南沿海核心二三线城市泉州表现亮眼。

表:2022年2月以来不同城市部分去化率大于70%的热销项目(单位:套,元/平方米)

随着政策利好不断传导,居民购房预期迎来改变,但短期内信心修复仍需要时间,从成交来看预计“金三”成色难以和去年同期想对比,但较2月预期企稳回升,随着市场信心恢复,“银四”市场表现值得期待。

能否实现传统“小阳春”仍有待观察,弱二线及多数三四线将继续盘整。

整体而言,目前政策底已现,但传导至市场需要一定的时间周期,市场底尚未真正到来。

考虑到2月新房销售规模同比负增长,房地产业仍面临着下行趋势,整体行业尚未迎来真正的回暖时刻。但受到政策利好影响,部分热点城市城市已有的回暖迹象,很难代表整体行情,无论是热点城市,还是热点区域,未来供应稀缺、核心资源加持的优质项目仍将是购房者争抢的热点。

(作者系易居企业集团CEO)

文章作者

逛了上海国际花展,更要读一读这些讲植物与自然的书

从园艺交流到健康疗愈等主题,上海国际花展不断进化,推动人们思考生活与自然的关系。

迪拜的城市神话,空间与欲望如何互相塑造?|书摘

迪拜一直靠虚拟的钱的流动来生存,而它也一直致力于通过建造将虚拟变为实体。在这里,建造是一则传说,是身份的源泉,是它本身的目的。

以科技创新驱动 上海在城市更新中探索精细化治理之路

4月15日,城市更新学术研讨会在上海召开,本次研讨会以“科技赋能城市更新 助力城市高质量发展”为主题。

3月份一线城市新建商品住宅销售价格环比上涨0.1%

3月份,70个大中城市中,新建商品住宅销售价格环比上涨城市有24个,比上月增加6个;二手住宅环比上涨城市有10个,比上月增加7个。

川渝去年人口净流入近30万人,成都将挑战人口第三城?

中国经济“第四极”的成渝地区,已经成为人口流向新的目的地。