分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

大宗的涨价:关注两条主线

2022-03-24 18:40:32

作者:梁中华 责编:高雅

{{aisd}}

AI生成 免责声明

哪些大宗商品在涨价?

今年年初以来,大宗商品价格出现了普遍的上涨。除了非金属建材、农副食品外,多数大宗商品品类都实现了均价的连续上行,尤其是在3月上半月能源、黑色、有色、谷物类的价格上行速度已明显超过前两月。

在去年上半年的时候,我们也经历过大宗商品普遍且迅速涨价的情形。对比来看,本轮的情况大有不同,当时动力煤、铁矿石、钢材等国内主导的商品价格涨幅较大,而美欧主导的原油、铝等涨幅偏弱,这一轮明显是反过来的。

截至3月上旬,海外主导的能源和油料等价格涨幅大幅领先,与1月底相比,原油涨幅最高达到49%,一度来到137.7美元/桶的高位,豆粕、菜籽粕的涨幅都接近30%,而我国供需主导的商品铁矿石、螺纹钢涨幅都在5%左右,相比去年的高价明显都还在低位爬坡阶段。也就是说,近期我国实际上面临着比较强的输入型通胀压力。

不过截至3月22日,前期迅速上涨的原油价格回到120美元/桶,其他大宗商品比如植物油、化工、铁矿石等价格多数也止住了走高的态势,出现小幅回落。那么前期的普遍上涨和上周的下跌主要都是什么因素在主导的?涨价主线的发展变化又会驱动商品价格如何表现?

涨价分为哪几条主线?

从前面不同品种的价格涨幅分化就可以看到,今年以来的涨价驱动力更多是在外部。我们认为,主要是俄乌紧张局势对商品供给及供给预期的影响。此前我们已经强调过,俄罗斯和乌克兰在全球的能源和农产品生产中占据着比较重要的地位。俄罗斯是全球仅次于沙特阿拉伯的第二大原油净出口国,当地天然气和煤炭的出口也分别占到全球贸易量的近20%和17%。

因而随着美欧与俄罗斯互相制裁升级,对俄罗斯产品供给收缩的担忧是直接引发能源、有色及相关产业价格迅速上涨的主因。俄乌冲突的风险在2月中旬发酵,到3月8日油价冲到阶段高点,涨幅达到40%;同期IPE天然气和煤炭期货的价格涨幅都在2倍以上。有色同样受到供给预期和原油价格的拉动,2月中旬以来LME铜、铝最高涨幅分别接近7%和25%。

除了能源外,乌克兰和俄罗斯还是全球农产品的重要出口地。俄乌出口的葵花籽油占到全球出口的六成以上。作为世界四大油脂之一,若俄乌葵油供给出现中断,替代效应下,对豆油和棕榈油的需求也将明显增长。因而植物油价格也出现全面的上涨,尤其是兼具食用油和工业用油属性的棕榈油,最高涨幅在30%左右。此外,俄乌的大麦和小麦出口总占比都在25%以上,期货价格同样受地缘政治扰动。

国际局势紧张导致的海外商品通胀也在向国内传导。随着海外原油价格的上涨,年初以来我国汽油和柴油的价格已累计提涨21%和23%(截至3月17日)。还比如,由于海外焦炭价格大幅上涨,我国作为焦炭出口大国,成本优势显现。近日来自欧洲、越南等地的出口订单需求大增,3月以来焦炭出口FOB已上涨接近35%,一定程度上也带动国内焦炭价格上行。

而除了海外通胀输入,内部因素也在支撑商品价格:另一条涨价的主线就是国内“稳增长”相关的大宗商品,以螺纹钢、焦煤焦炭等黑色系为主。去年底以来,国内政策层面对稳增长密集表态,使得基建、地产等回暖预期持续偏强,工业品需求的改善预期带动了期货现货价格的共振上涨。

回顾历史,2008年以来每一轮我国的信用扩张周期都伴随着工业品价格的明显回升。探究原因,这四轮经济稳增长的过程中基建和地产都是主要抓手,因而会拉动大宗商品尤其是黑色、建材等的需求,一定程度上推动商品价格上涨。

从高频数据看,作为重要原材料,螺纹钢的表观消费量明显受到地产施工面积变化的影响,相应也会主导上游品种包括煤炭和铁矿石的需求;还比如水泥的消费量变化与挖掘机开工小时数有不错的相关性,挖掘机开工小时通常指向传统基建的实际开工情况。因而年初以来,政策频繁发声加大力度稳增长,尤其是“基础设施投资适度超前”,基于基建施工提速的预期商品价格就开始提前上涨。

如何看待主线变化及影响?

往后看,这两条主线会有什么变化?海外和国内哪个会成为接下来的主导?

俄乌谈判进展依然是短期影响海外商品价格的关键点。3月9日以来,随着俄乌紧张局势的相对降温,油价也从高点的137.7美元/桶回落了超过10%,但近期受国际局势的演进主导,价格波动依然偏大。因而预计在局势未完全明朗前,商品价格中枢或普遍上移。实际上,在俄乌冲突的影响扩散前,今年许多大宗品如原油、豆粕、铝等的涨幅就已经在20%左右甚至更多。也就是从供求基本面看,随着海外经济的进一步修复,包括能源、农产品等大宗品本身就面临供需结构偏紧的局面。

以原油为例,随着海外人口流动恢复,航空交运恢复拉动原油消费需求。但供给方面,OPEC+受意愿和资本开支影响增产持续不及预期,美国页岩油恢复也偏慢,原油供给实际面临约束。在当前油品库存低位的背景下,原油价格本就易涨难跌。类似的,海外铜、铝等有色金属库存多处于历史低位,且继续去化。这也意味着在全球地产、家电等传统需求和绿电、新能源汽车等新需求共同增长的同时,金属供给恢复相对偏慢。

农产品方面,除了国际局势影响外,南美持续干旱和东南亚劳动力短缺也是制约。受拉尼娜的影响,去年四季度以来,全球大豆的主产地阿根廷、巴西,小麦、菜籽主产地加拿大等就持续被严重干旱所困扰,当地农作物的生产显著受到冲击。3月美国农业部USDA报告,分别将巴西和阿根廷的2021/22年度大豆产量预期下调了700万吨和150万吨,两地总产量预计相比2020/21年收缩7.4%。而在豆油供给紧缺的同时,棕榈油产量将持续受到马来西亚等地劳动力短缺的影响。

因而总结来看,如果俄乌紧张局势继续拉锯,海外商品价格大概率呈现高位震荡。而若中期局势能够缓和,能源、金属、农产品等的地缘政治溢价或有望消退,价格多数面临涨幅的回吐。但对于多数商品来说,期现货价格依然受到供需结构偏紧支撑而难有大跌。

而接下来国内的主线,即工业品的涨价或更值得关注,将与海外通胀形成共振。我们前面讲到,部分商品价格已基于基建投资回升的预期提前做出了反应。那么接下来预期能否落地,并继续拉动价格的回升?我们需要关注实际需求情况。

回到本轮稳增长,当前来看不论是钢铁还是铁矿石等的涨价幅度都相对有限,这一定程度上是由于基本面的改善偏慢。从钢材成交和库存看,春节后钢材的需求恢复情况基本符合季节性规律,库存也已拐头向下,但成交和去库速度都没有明显加快。包括水泥的出货率环比持续回升,不过仍没有超越往年同期水平。原材料方面,2月以来焦炭和铁矿石的消费量同比跌幅持续收窄,但跌幅依然在5个百分点以上。而且近一周由于疫情在全国再度扩散,从数据看工业材料运输和消费的恢复趋势又被打断。另一方面,国内保供稳价政策力度不减。比如今年1月铁矿石价格最高涨幅达到25%,发改委即在春节前后密集发声,强力调控铁矿石市场。随着政策显效,铁矿石价格也重新回落。

往前看,施工进入旺季,加上政策继续发力,有望拉动工业品实际需求的上行。首先,专项债发行进度较往年偏快,前两月已发行专项债8775.2亿元,占全年额度的24.0%,明显高于2019年的14.3%;随着各省市重大项目陆续开工,2月土木工程建筑业新订单指数已大幅升至69.1,指向下阶段基建仍将处于高位。其次,整体经济需求依然偏弱,意味着要完成5.5%左右的增长目标,需要更加积极的政策来托底需求。往前看,我们认为基建政策或再加码,房地产政策也会更积极调整。

从供给端看,上游煤炭行业产能弹性相对有限,支撑黑色产业链价格偏高位运行。近期焦煤焦炭价格持续抬升,加上库存仍在去化,反映出煤炭整体供需偏紧,与产能释放受限相关。通常来说煤矿建设周期比较长,但2014年以来行业固定资产投资明显收缩,也就意味着接下来煤矿投产产能弹性有限;而且考虑到持续保供状态下安全环保的压力,煤炭行业整体偏紧的供需预计仍将持续。而原材料成本的高企也将对钢材价格形成支撑。

综合来看,根据以往情况,疫情对生产施工的影响偏短期。接下来随着施工进入旺季,产能仍有望继续恢复,再加上基建、地产政策的持续调整,从需求走强的预期交易到现实交易的转变,或继续拉动工业品价格。在时间点上,我们预期二季度基建投资有望继续回升,再到下半年地产投资改善,或能够持续带动工业品需求升温。

那么如果二季度以后出现海外通胀与国内工业品涨价共振,对于我国的货币政策会有什么影响?

实际上,我国对于煤炭、玉米、小麦等的自给率较高,海外通胀主要通过高油价输入。如果俄乌局势不陷入长期的焦灼,对我国的影响相对有限。考虑到去年二季度以来我国PPI较高的基数,只要国内“双碳”限产政策不再加码,我国全年PPI同比大概率保持下行趋势,但绝对水平可能依然保持在较高位置。CPI方面,下半年开始或将在猪周期带动下回升,但幅度相对有限。而我国货币政策有较多目标,通胀只是其中一个考虑,还要考虑到经济和就业的状况,央行大概率持续宽信用来稳增长,降息非常态。

(作者系海通证券宏观分析师梁中华)

文章作者

半导体“超级周期”对冲中东乱局,韩国3月出口创5年来最高增速

韩国单月出口已连续第10个月实现同比上涨。

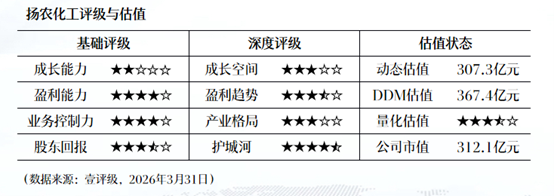

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

壹评级:扬农化工业绩稳健符合预期,农药涨价正当时

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

金价暴涨暴跌,老铺周大福们转型奢侈品牌走得通吗?

金价会上涨下跌,但黄金却永不褪色。

原油价格上涨推动快递公司涨价,多地运价上调

涨价的影响也体现在快递公司的经营数据中。