分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

我国跨境资本流动形势出现边际改善

2022-04-15 16:54:51

作者:谢亚轩 责编:张健

{{aisd}}

AI生成 免责声明

过去两周,美联储货币政策收紧预期进一步加码,俄罗斯资本市场改善,但俄乌问题仍悬而未决。美国加压之下,新兴市场体现出较强韧性,最近一周美股有所调整,新兴经济体资金有所流出。我国政策层面积极信号频出,跨境资本流动形势出现边际改善。

美国方面继续“加压”。3月美国CPI同比进一步上升至8.5%,创1981年12月以来最高纪录,核心CPI同比增长6.5%,维持在高位,美国通胀、经济基本面等慢变量未现明显转向,使得美联储加速收紧货币政策以抑制通胀的逻辑继续演绎,美元指数站上100整数位,十年期美债收益率突破2.7%高位,美股小幅下跌,VIX指数从20左右抬升至24,金融市场表现指向美联储政策变化带来的流动性压力进一步上升。

俄乌谈判陷入僵局,但在俄罗斯对西方的反制政策的推动下,俄罗斯资产价格出现明显修复。俄罗斯宣布卢布锚定黄金,并要求以卢布购买天然气,稳定了卢布汇率和资本市场。近两周,卢布升值25.2%,俄罗斯RTS指数上涨30%。4月8日,俄罗斯央行将基准利率下调300个基点至17%。

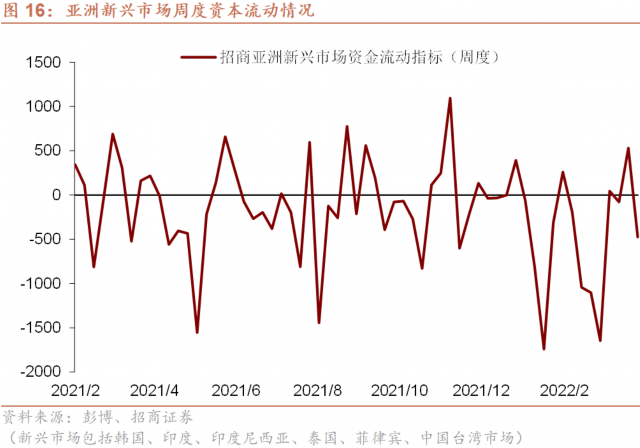

新兴经济体资本流动形势韧性强。受俄罗斯情况改善所带来的风险偏好趋稳以及自身经济基本面支撑,主要新兴经济体汇率和股市均表现平稳,亚洲新兴经济体在3月末出现资金明显流入,最近一周随美股调整出现小幅流出。

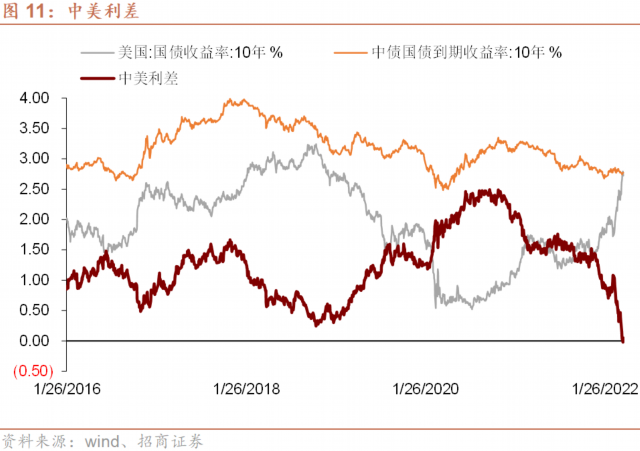

无视中美利差倒挂,我国资本流动形势出现边际改善。由于经济下行,疫情、地缘政治风险等因素,前期我国资本流动形势一直弱于其他新兴市场。中美利差收窄之下,2、3月外资大幅减持人民币债券,3月外资显著流出我国股票市场。近期,受政策层面积极信号频出和稳增长政策加码影响,股债市场的资本流入出现边际回升,甚至出现净流入。因此我们也强调,中美利差的变化方向和变化原因比“是否倒挂”这一静态状况更为重要。

以下为正文内容:

一、全球流动性变化

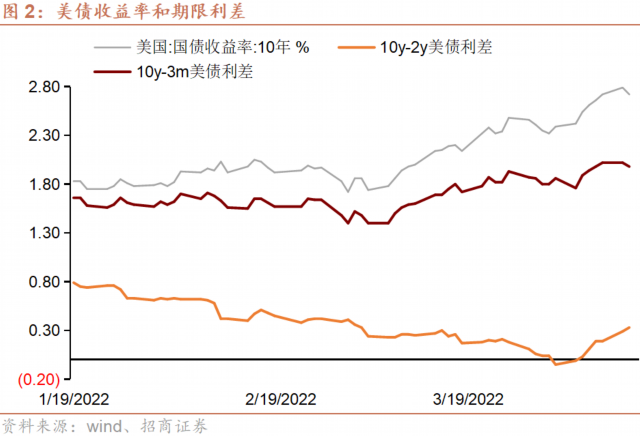

截至4月12日,10年期美债收益率达到2.72%,与3月25日相比,上升24BP,10y-3m期限利差和10y-2y期限利差分别为1.98%、0.33%,分别上行5BP、上行15BP。10y-2y期限利差显著收窄至接近0的水平。美国长短端利差接近倒挂指向衰退风险上升。

截至4月12日,美元指数达到100.34,与3月25日相比上行1.5%。

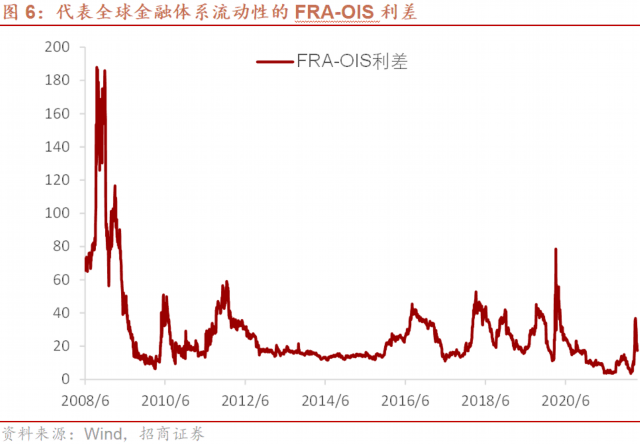

截至4月12日,FRA-OIS利差为16.1BP,较3月25日下行1.78BP。

二、我国资本流动和汇率

截至4月12日,在岸人民币汇率和离岸人民币汇率分别为6.3711、6.3767,离岸在岸汇差为56pips,相较3月25日的181.5pips明显收窄。

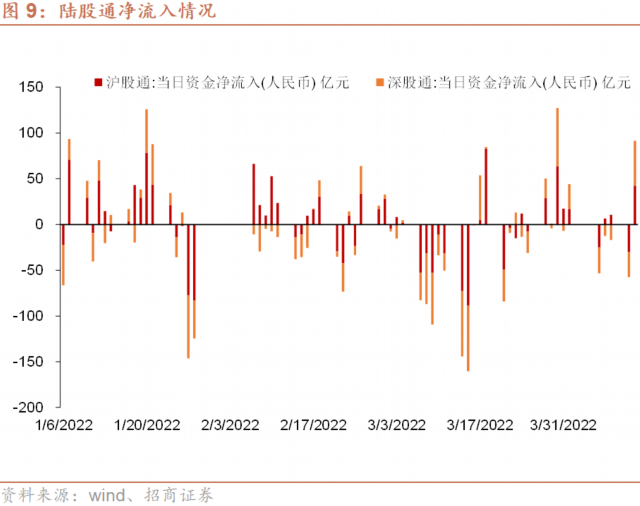

3月25日至4月12日,沪股通累计净流入123.38亿元、深股通累计净流入42.65亿元,陆股通合计净流入166.03亿元。

外资买债流出情况出现好转,受中美利差倒挂影响不重。

截至4月12日,我国十年期国债收益率为2.7624%,自3月25日下行3.49BP,中美利差从31.73BP下降至4.24BP。

三、其他新兴市场资本流动

截至4月8日,彭博摩根大通亚洲货币指数和新兴市场货币指数分别为106.86和53.26,近两周大致走平。

受美联储政策收紧和美股下跌影响,亚洲新兴市场资金流动短暂回归净流入后重回流出。

(谢亚轩为招商证券研究中心副总经理)

文章作者

硅谷观察|资本支出与人力支出的剪刀差:不是裁员潮,是公司被重写了

硅谷正在用 AI 改造自己的组织结构。

从智能手机到机器人,中国企业抢滩俄语区“新蓝海”

鉴于中俄贸易近年来的增长势头,一些中国出海俄罗斯的硬件公司也正在考虑在俄罗斯本地建物流仓储甚至生产投资布局。

算力跃升为三大运营商投资主线,最高占比将逾35%

三大运营商在2025年将算力确立为资本开支的核心,投资重心从传统网络建设全面转向算力与智能网络,标志着其从信息“搬运工”向智能时代“算力底座”提供者的根本转型。

博鳌观察|中东资金进入香港信号渐明,郑永年称发展新产业是关键

中东资本“东进”亚洲,并逐步进入香港市场已成为新趋势。

出海别踩坑,合作伙伴怎么选?东南亚“过来人”这样说

中国企业正在探索一条不同于以往的全球化之路。