分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:繁荣的顶点?美国消费,能走多远

2022-06-06 11:54:15

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

疫后刺激政策及就业高景气推动下,美国居民消费持续“繁荣”。眼下,政策退潮大势所趋,就业市场景气犹在,消费“繁荣”能否延续?最新梳理,供参考。

美国名义消费的“表象”?商品消费维持高位,服务消费修复相对滞后

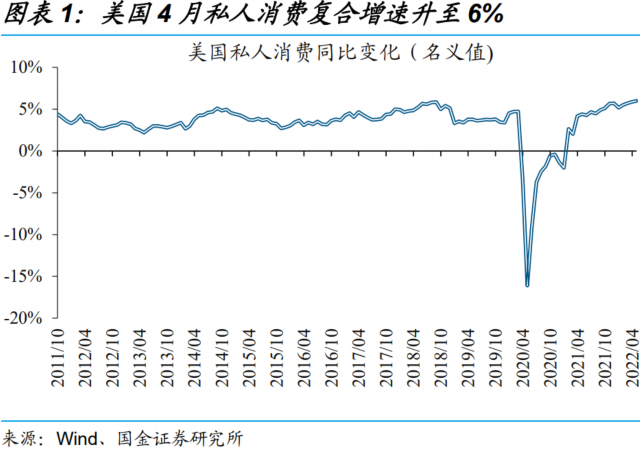

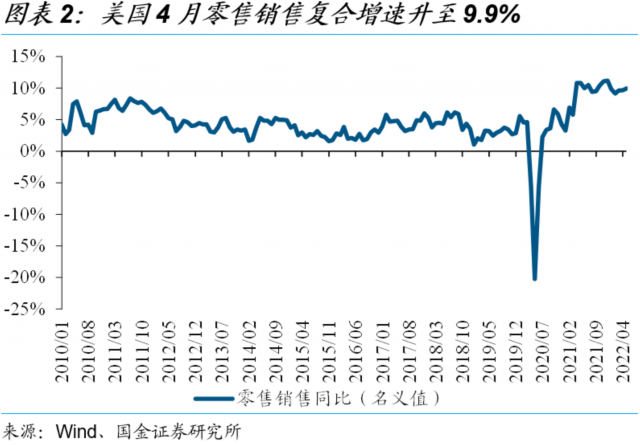

整体来看,美国4月私人消费支出及零售销售数据,表现都非常强劲。2020年疫情爆发后,美国私人消费一度遭受重创,名义同比增速一度跌至-16.1%。伴随着美国政府对居民实施大规模财政补贴,以及疫情对经济的影响趋于弱化,美国4月私人消费复合增速升至6%,远超近10年均值的3.9%。同时,另一重要的消费指标,零售销售复合增速在4月升至9.9%,也远高于近10年均值水平。

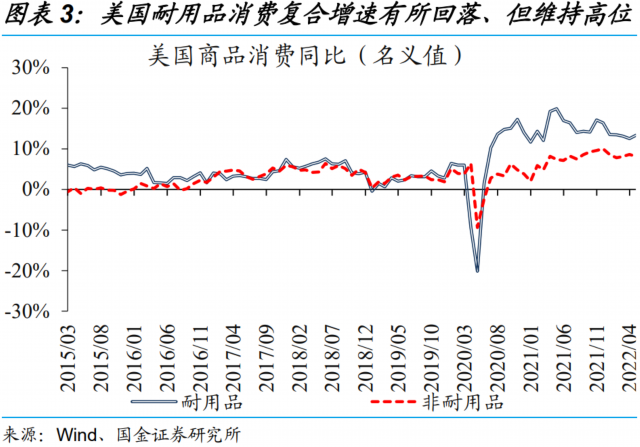

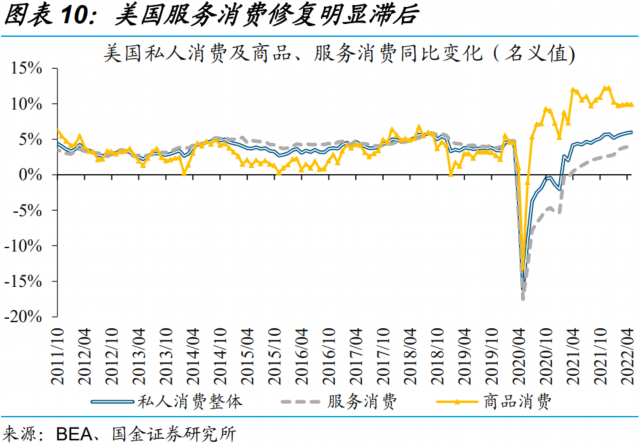

分结构来看,商品消费维持高位,服务消费修复相对滞后。商品方面,耐用品消费复合增速回落至13.3%,依然处于高位,非耐用品消费复合增速为8.1%,同样维持高位。其中,除了家电等个别商品,绝大部分商品消费都非常亮眼。相比商品,服务消费复合增速“仅为”4.1%、修复明显滞后。分行业来看,医疗护理等消费已经超过疫情前水平,但餐饮住宿、娱乐消费等尚未修复至疫情前水平。

美国实际消费的“真相”?商品消费自高位回落,服务消费维持弱复苏

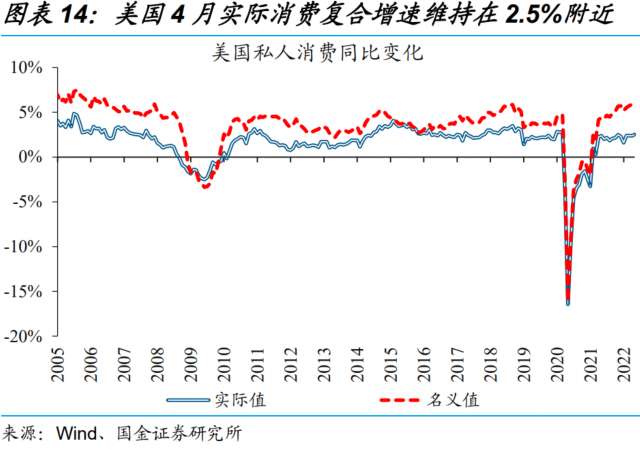

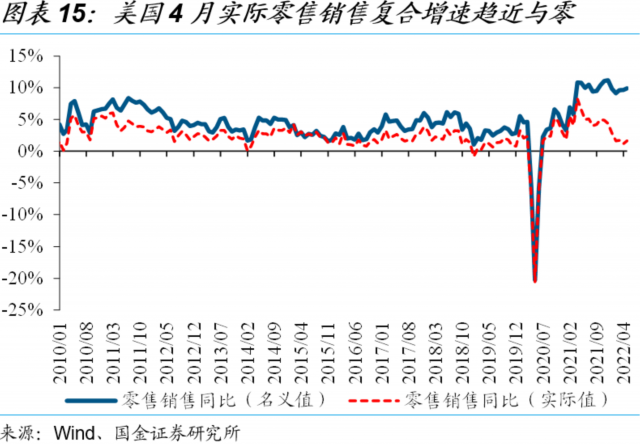

从历史上来看,美国名义、实际消费走势基本一致,但近期出现明显分化。美国通胀读数的持续高企,很明显干扰了名义、实际消费之间走势的稳健关系,导致二者出现了明显分化。在剔除了通胀因素后,美国4月实际消费复合增速录得2.5%,略超疫情前10年均值水平。零售销售方面。在剔除了通胀因素后,美国4月零售销售实际同比增速也仅为2.3%,同样略超疫情前10年均值水平。

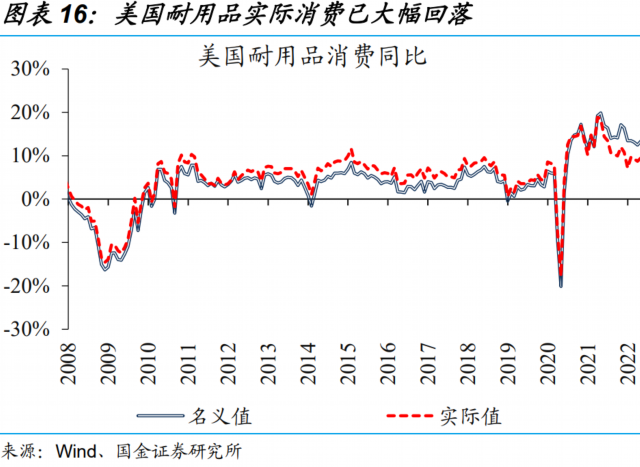

分结构来看,实际商品消费已从高位回落、但依然高企,服务消费维持相对弱复苏态势。通胀高企下,美国4月耐用品实际消费复合增速9.5%,仍高于疫情前10年均值水平的6.1%,汽车、建材等复合增速均处于历史低位。非耐用品方面,复合增速录得4.1%,也高于疫情前10年均值水平的2.1%。相比起商品消费从高位回落,4月实际服务消费复合增速仅录得0.9%,维持相对弱复苏态势。

美国消费将何去何从?服务消费“挑大梁”,通胀的“侵蚀效应”需警惕

居民薪资提升与就业修复超预期,以及场景修复下,服务消费增长可期、有望支撑整体消费,但需留意服务通胀压力继续累积。作为美国服务消费的领先指标,居民薪资提升与就业修复,持续超预期且已进入良性循环。疫情退潮背景下,休闲娱乐等服务消费的能否在出行旺季获得明显提振,也将是检验消费成色的“试金石”。但需留意的是,服务消费需求复苏,或将带来通胀压力的进一步释放。

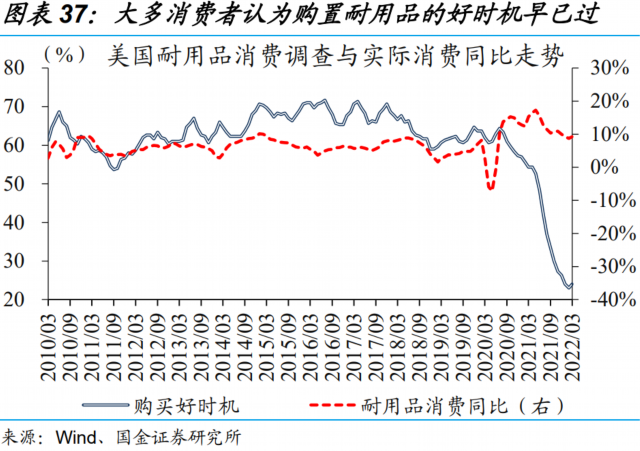

刺激退潮及加息背景下,耐用品消费前置或行近尾声;非耐用品消费或维持平稳,但需警惕通胀的“侵蚀效应”。疫后美国耐用品消费前置特征显著,“超额”消费或超4300亿美元,相当于2019年耐用品消费的近3成。刺激退潮及加息背景下,汽车等利率敏感型耐用品的需求,或将受到抑制。非耐用品方面,刚性需求或将支撑消费平稳,但需警惕高通胀对非耐用品的“侵蚀效应”加剧凸显。

风险提示:美国服务消费修复不及预期;单月数据统计波动较大。

报告正文

1、美国名义消费的“表象”?商品消费维持高位,服务消费修复相对滞后

整体来看,美国4月私人消费支出及最新的4月零售销售①数据,表现都非常强劲。2020年疫情爆发后,作为美国经济的“压舱石”,私人消费一度遭受重创,名义同比增速一度跌至-16.1%。伴随着美国政府对居民实施大规模财政补贴,以及疫情对经济的影响趋于弱化,美国私人消费复合增速②修复至6%的极高水平,远超近10年均值的3.9%。与此同时,另一重要的消费指标,零售销售复合增速在4月升至9.9%,同样远高于近10年均值水平的4.3%。

①私人消费是美国经济分析局对消费者支出的测度,是比零售销售更全面的消费者支出指标,也是GDP的最大组成部分(占比约7成)。零售销售是美国商务普查局通过访问数千家零售商得到的调查数据,主要反映名义消费(主要是商品消费)的变化。

②为剔除基数效应的干扰,2021年及以后的数据均以2019年同期数据为基准,进而计算复合增速,下同。

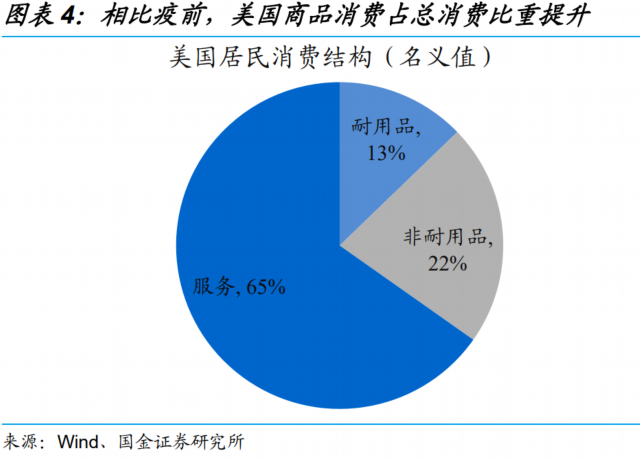

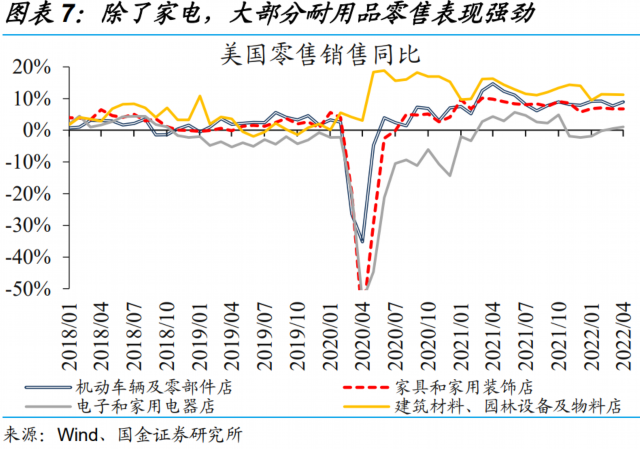

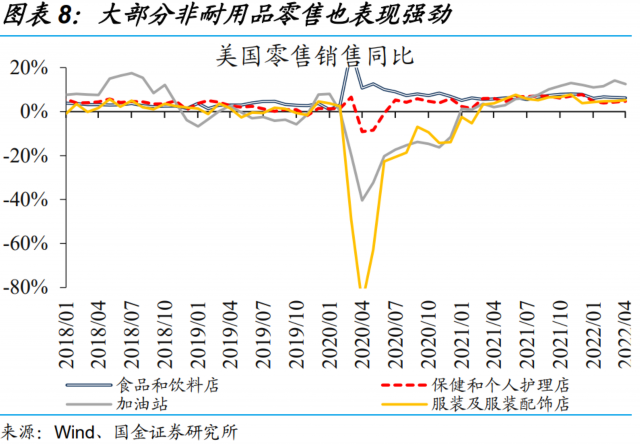

商品方面,耐用品消费增速有所回落、但维持高位,非耐用品消费增速持续修复。商品消费,可进一步拆分为耐用品、非耐用品消费,前者主要包括汽车、家具、家电等使用年限一般超过3年的商品,后者主要包括食品、服装、能源品等相对易耗的商品。具体来看,4月数据显示,耐用品消费复合增速从前期20%的高点回落至13.3%,依然处于高位;非耐用品消费复合增速高达8.1%。商品消费持续扩张下的背景下,耐用品、非耐用品消费占私人消费比重,分别从疫情前的11%、20%增长至13%、22%。

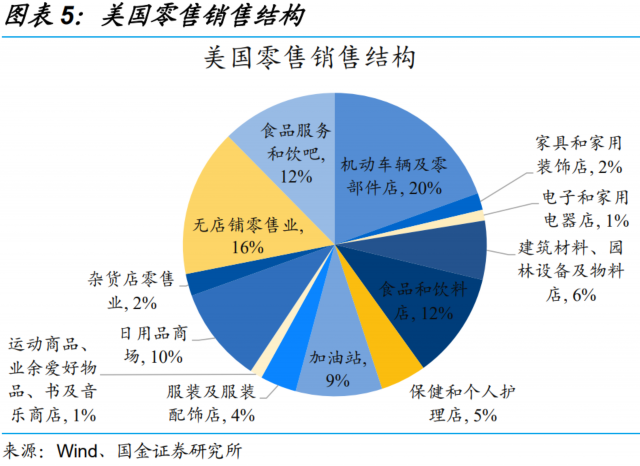

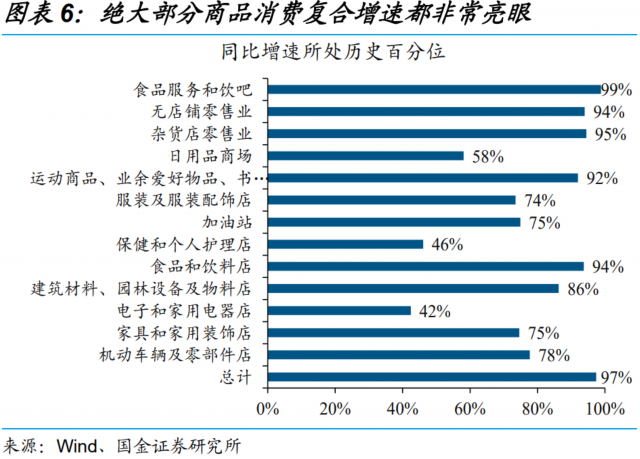

分结构来看,除了家电等个别商品,绝大部分商品消费都非常亮眼。零售销售分项指标,主要反应美国居民在商品上的消费支出。分结构来看,机动车辆及零部件店、无店铺零售业、日用品、加油站零售额较高,分别占总零售销售比重为20%、16%、12%、9%。基于零售销售数据来看,除了家电等个别商品零售增速增速较低外,汽车、家具、服装、食品等绝大部分商品消费的复合增速维持高位,基本上都处于历史百分位的75%以上。

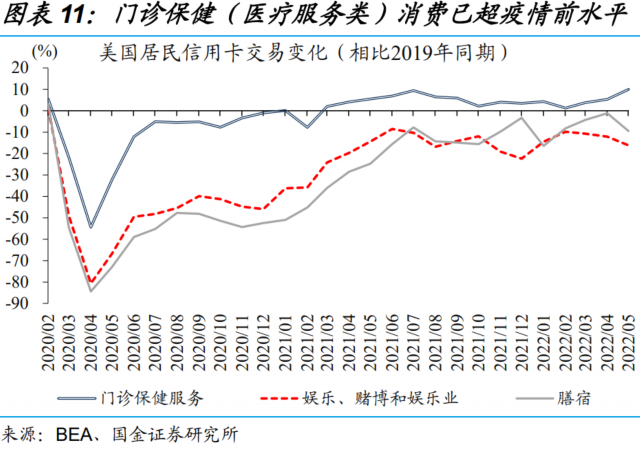

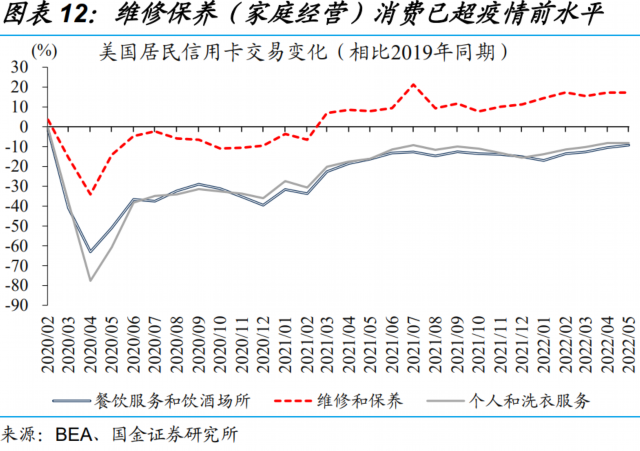

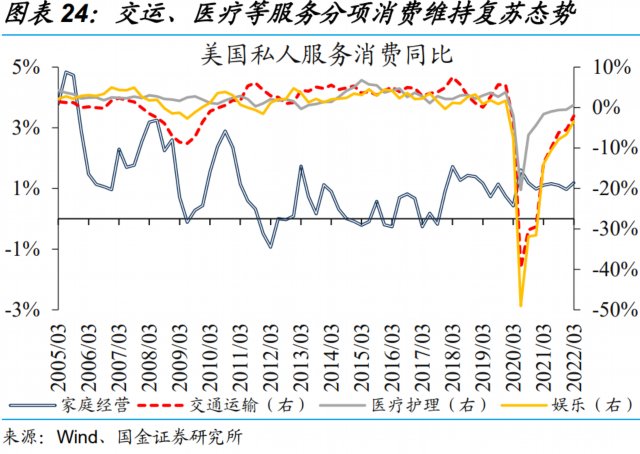

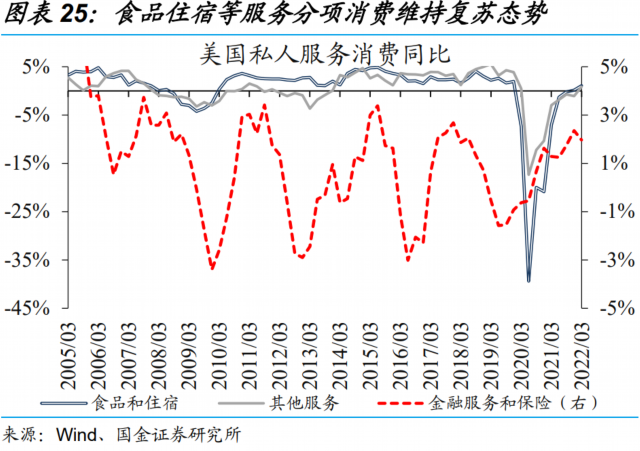

服务消费方面,医疗护理等服务消费已经超过疫情前水平,餐饮消费等尚未修复至疫情前水平。前期疫情反复,明显干扰了服务消费修复进程。从4月数据来看,相比起高达9.9%的商品消费复合增速,服务消费复合增速“仅为”4.1%、修复明显滞后。为了更全面地刻画服务消费,我们使用信用卡消费数据去捕捉服务消费分项变化。信用卡消费数据显示,维修保养(家庭经营)、门诊保健(医疗服务类)消费已经超过疫情前水平。餐饮消费等,因为室内口罩令放开的相对较晚,相关消费活动尚未修复至疫情前水平。

2、美国实际消费的“真相”?商品消费自高位回落,服务消费维持弱复苏

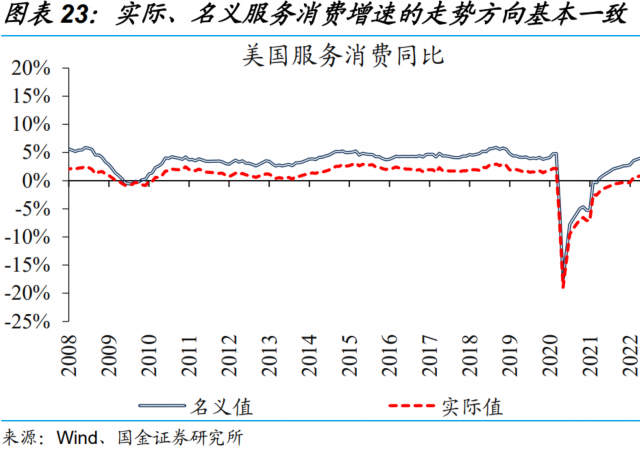

从历史上来看,美国名义、实际消费走势基本一致,但近期出现明显分化。美国通胀读数的持续高企,很明显干扰了名义、实际消费之间走势的稳健关系,导致二者出现了明显分化。在剔除了通胀因素后,美国实际消费水平并未如名义统计值那样异常强劲,4月实际复合增速录得2.5%,略高于疫情前10年均值水平的2.2%。在剔除了通胀因素后,美国4月零售销售实际同比增速也仅为2.3%,同样略超疫情前10年均值水平。

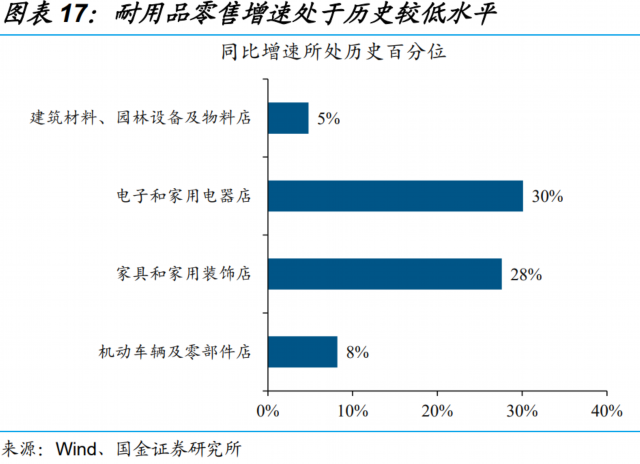

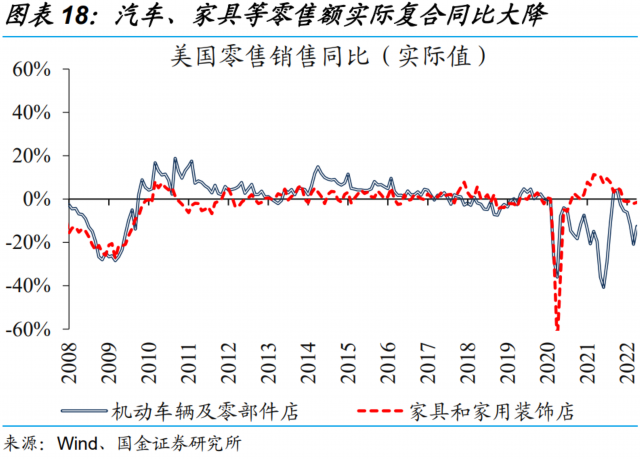

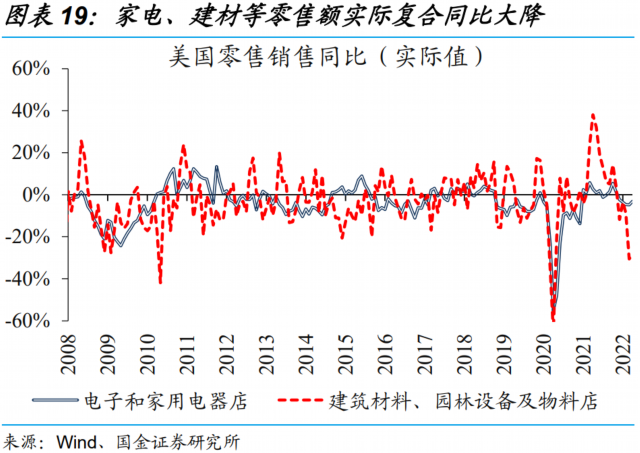

耐用品方面,通胀高企下,靓丽的名义数据背后,耐用品实际消费已大幅回落。在剔除了通胀因素后,美国4月耐用品实际消费复合增速录得9.5%,较前期高点的18.9%大幅回落,不过仍然高于疫情前10年均值水平的6.1%。从结构来看,与名义增速完全相反,家电、家具、汽车、建材等主要耐用品零售额实际复合增速均大幅回落,分别处于历史百分位的30%、28%、8%、5%。

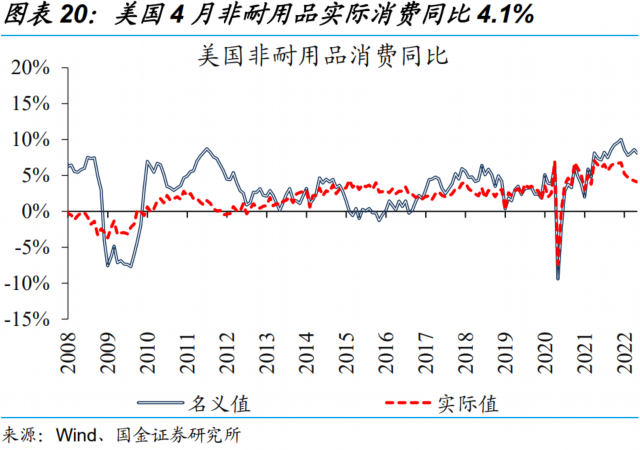

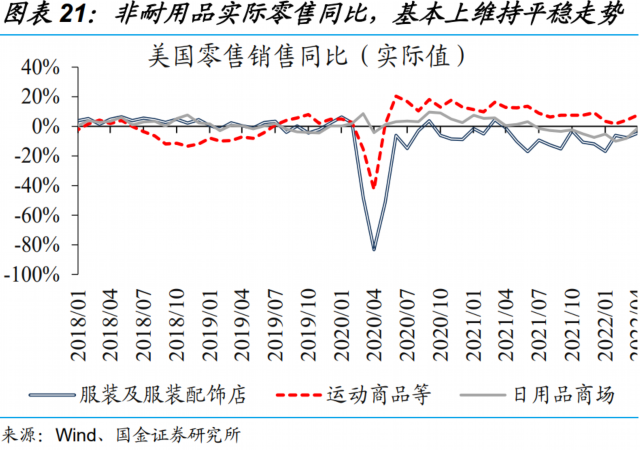

非耐用品方面,实际消费增速也不如名义增速般强劲,整体维持平稳态势。在剔除了通胀因素后,美国4月非耐用品实际消费复合增速录得4.1%,也较前期高点的7.1%明显回落,不过也高于疫情前10年均值水平的2.1%。从历史走势来看,与耐用品消费不同的是,非耐用品由于多对应于刚性消费需求,占实际总消费的比重一般稳定在20%出头。分项数据来看,服装店、运动商品店、日用品商场等实际零售额复合同比,基本上维持平稳走势。

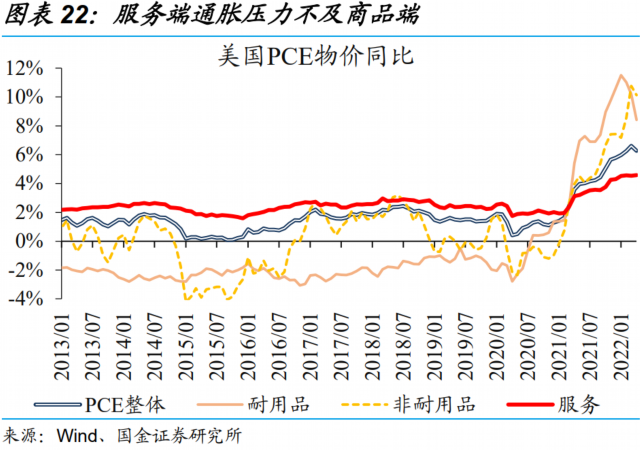

相比起商品消费从高位回落,实际服务消费呈现相对弱复苏态势。美国4月PCE物价同比达到6.3%,远高于往年不足2%的平均水平。其中,商品与服务通胀压力差距悬殊。4月耐用品、非耐用品物价同比分别达到8.4%、10.1%;相对而言,服务物价同比“仅为”4.6%。原因在于,不同于火爆的商品消费需求,服务消费需求受到疫情反复等因素的制约,实际复合增速仅仅录得0.9%。其中,除了家庭运营、医疗等相对刚性的服务消费复合同比维持正值,交运、娱乐等非必要的服务消费复合同比仍在负值区间。

3、美国消费将何去何从?服务消费“挑大梁”,通胀的“侵蚀效应”需警惕

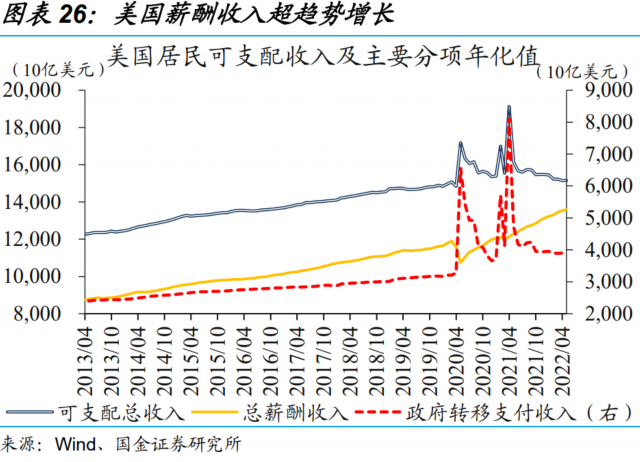

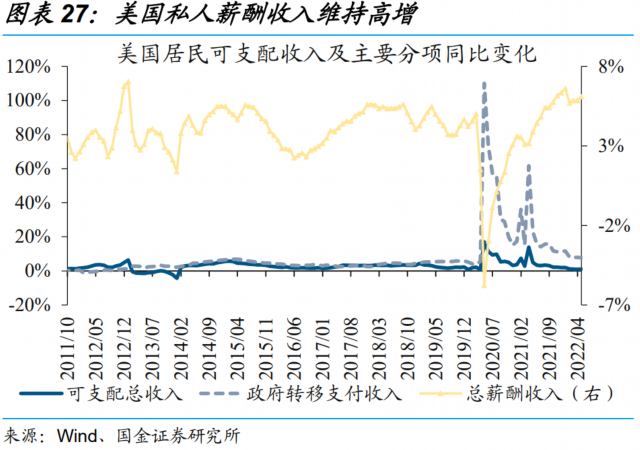

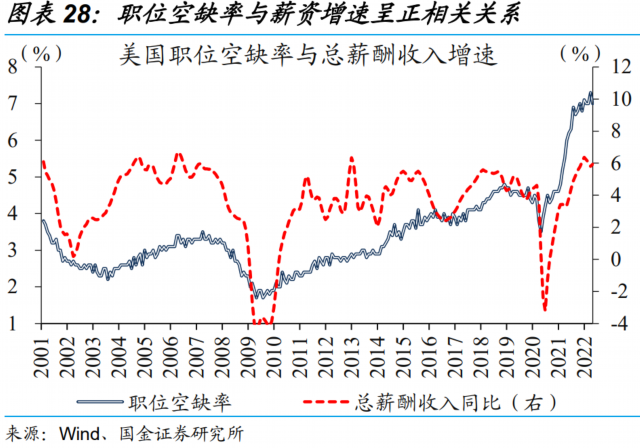

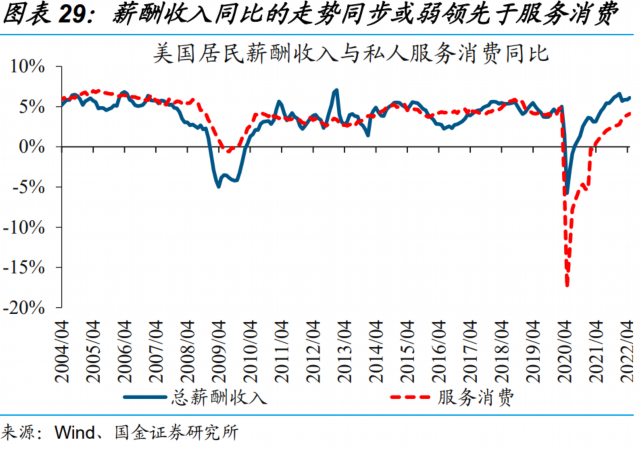

作为服务消费的领先指标,薪资提升与就业修复,持续超预期且已进入良性循环。历史回溯显示,美国薪酬总收入同比的走势同步或弱领先于消费、尤其是服务消费,而前者主要取决于就业景气。目前来看,美国职位空缺数已连续8个月高于1000万个,表明劳动力供给仍没有充分满足需求。旺盛的招工需求下,“疫后创伤”等仍将制约劳动力供给、加剧供需矛盾,使得企业不得不大幅加薪招人。私人薪酬收入维持高增,将对服务消费提供强力支持(关于美国就业市场的详细分析,请参见《从就业市场,看美国衰退有多远?》)。

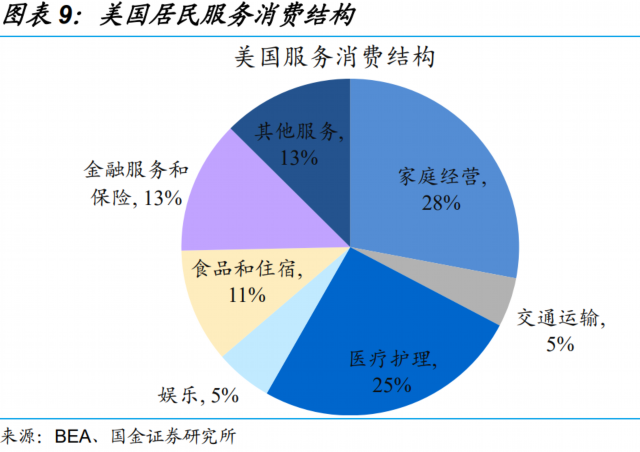

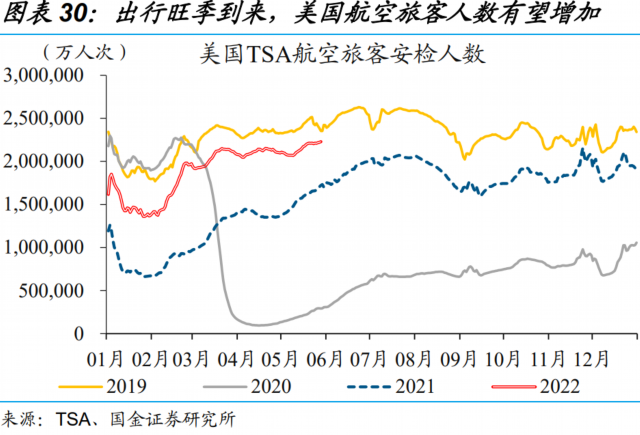

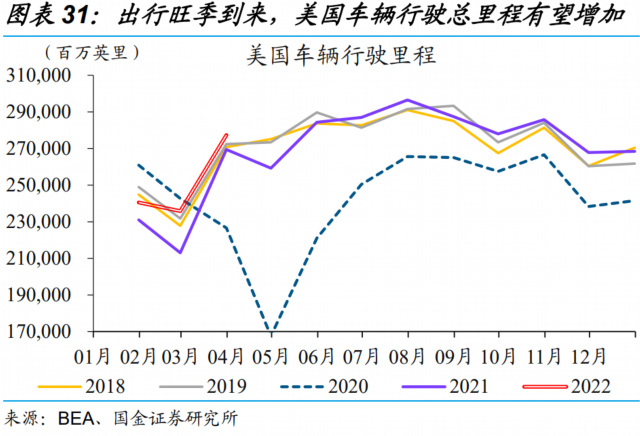

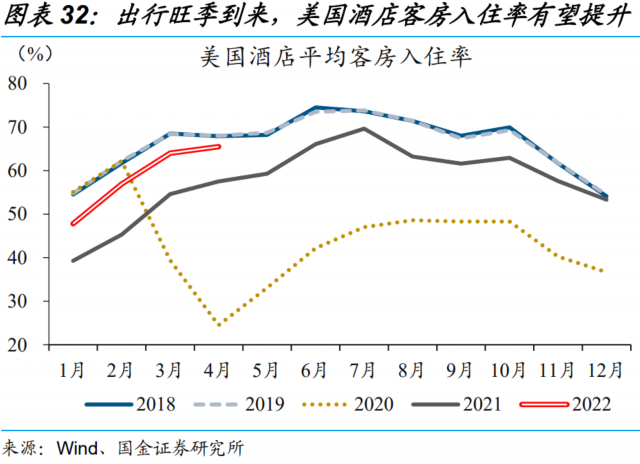

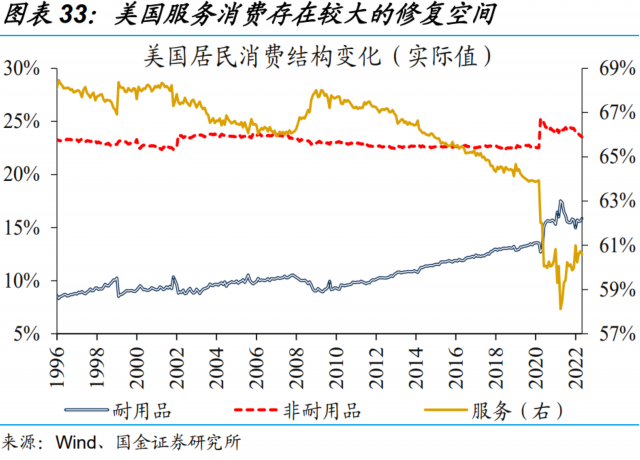

叠加疫后线下消费自然修复的需要等,服务消费进一步复苏可期。商品消费高速扩张下,服务消费占总消费比重下降至60.6%,较疫情前低出超过3个百分点,存在较大的修复空间。更为重要的是,美国疫情退潮背景下,休闲娱乐、餐饮、住宿等服务消费的能否在出行旺季获得明显提振,也将是检验美国消费成色的重要视角。还需注意的是,服务消费需求复苏,或将带来通胀压力的进一步释放。以史为鉴,美国服务端通胀变化,往往决定整体通胀中枢水平。

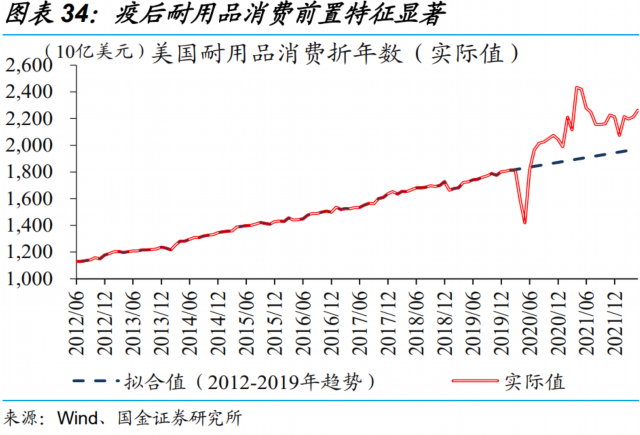

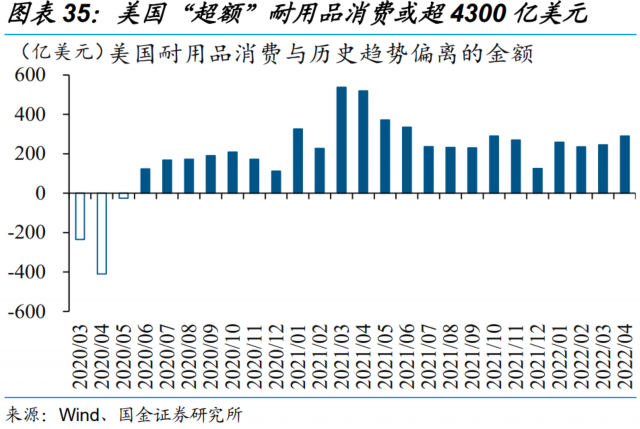

疫后耐用品消费前置特征显著,再考虑到政策退潮对相关消费需求的抑制,耐用品消费高增或行近尾声。美国疫后耐用品消费高增,与大规模财政补贴、低利率环境密不可分。但基于历史经验来看,本轮耐用品消费前置特征显著,“超额”耐用品消费或超4300亿美元,相当于2019年耐用品消费的近3成。财政退潮、美联储加息背景下,尤其是汽车等利率敏感型耐用品的消费需求,或将受到抑制。耐用品消费前置的“狂热”或行近尾声,未来还需持续跟踪。

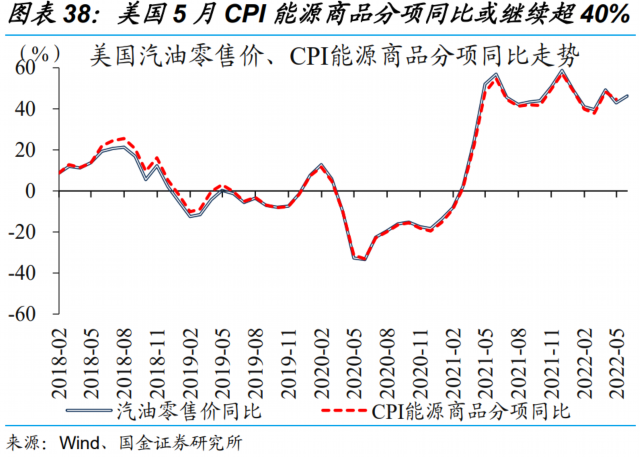

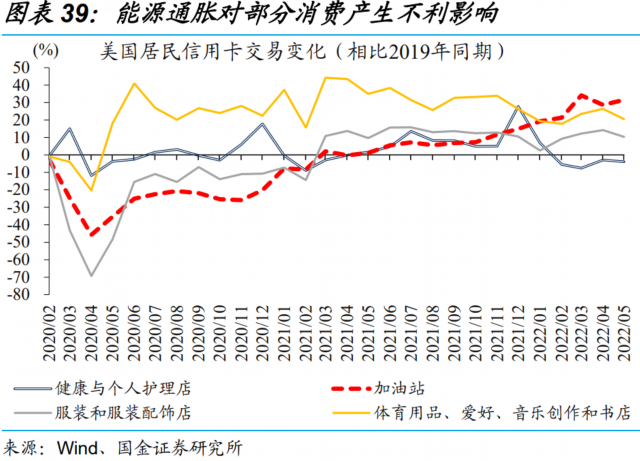

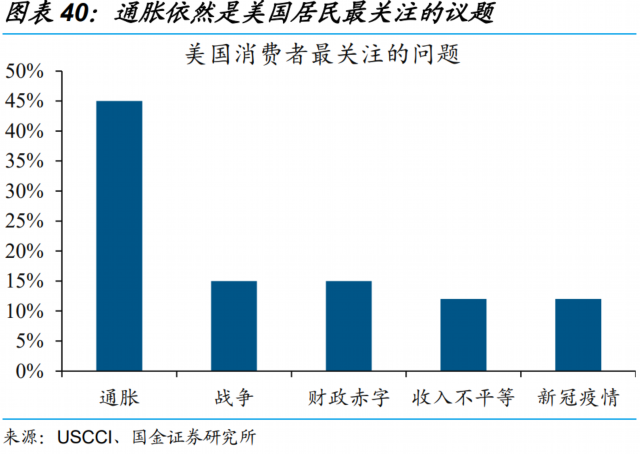

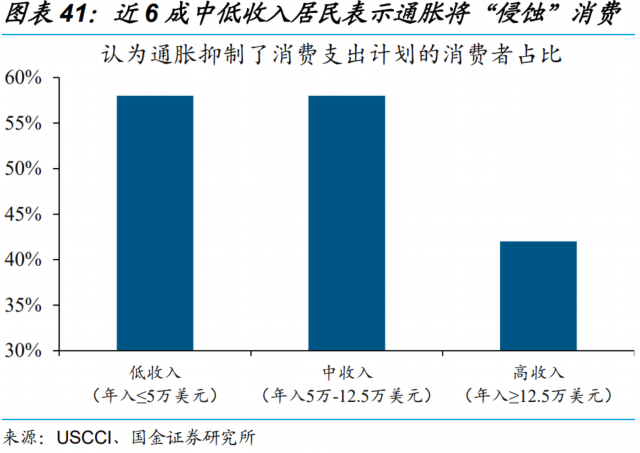

非耐用品方面,整体消费或维持平稳,但需警惕通胀高企对部分非耐用品消费的“侵蚀效应”加剧凸显。由于大多对应刚性消费需求,耐用品消费增速或将维持“不温不火”。但需注意的是,出行旺季下服务消费的进一步复苏,叠加供给受限,油价上涨可期、或将进一步推升通胀。5月汽油零售价数据显示,CPI能源商品分项同比或将继续超40%。参考美国银行的消费者调查报告来看,持续的能源通胀,可能将对部分非耐用品消费产生进一步的“侵蚀效应”。(关于油价走势研判,请参见《俄乌冲突再升温,油价为何“很淡定”?》)。

经过研究,我们发现:

(1)整体来看,美国4月私人消费支出及零售销售复合增速,分别达到6%、10.6%,均也远高于近10年均值水平。分结构来看,耐用品消费复合增速回落至13.3%,依然处于高位,非耐用品消费复合增速高达8.1%,同样维持高位。相比商品,服务消费复合增速“仅为”4.1%、修复明显滞后。

(2)从历史上来看,美国名义、实际消费走势基本一致,但近期高通胀读数的扰动下,二者出现明显分化。分结构来看,实际耐用品、非耐用品消费复合增速均有所回落,但都仍处于历史高位。相比起商品消费从高位回落,4月实际服务消费复合增速仅录得0.9%,维持相对弱复苏态势。

(3)居民薪资提升与就业修复超预期,以及场景修复下,服务消费增长可期、有望支撑整体消费。但需注意的是,服务消费需求复苏,或将带来通胀压力的进一步释放。刺激退潮及加息背景下,耐用品消费前置或行近尾声;非耐用品消费或维持平稳,但需警惕通胀的“侵蚀效应”。

风险提示:

1、美国服务消费修复不及预期。疫情带来的部分影响有可能长期化,进而重塑美国居民的消费习惯。

2、单月数据统计波动较大。美国私人消费、零售销售数据单月波动较大,有可能会扰动对未来趋势的判断。

(赵伟为国金证券首席经济学家、中国首席经济学家论坛理事)