分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

2022汽车行业中期策略:重回结构性行情起点

2022-06-15 15:41:59

作者:管清友 责编:高雅

{{aisd}}

AI生成 免责声明

乘用车:政策宽松,周期向上,产品力提升,新能源板块高景气度延续。在政策层面,经我们测算减免600亿购置税叠加一揽子刺激汽车消费政策,有望激发百万级别乘用车销量。在需求层面,一方面当前乘用车市场库存周期向上、换车周期已至,另一方面BEV、PHEV产品力向上有望对燃油车产生挤出效应,看好新能源板块下半年高景气度。

零部件:电动化谨慎乐观,智能化有望加速。电动化:短期视角下电动车零部件,如动力电池、电动机及其上游供应商,或将收预期走弱影响行情,长期视角下受益于产品下沉与技术升级磷酸铁锂产业链有望迎来良好表现;智能化:BEV是智能化的良好载体,受益于BEV渗透率提升,L2级别驾驶辅助有望进一步普及,建议关注HUD、天幕玻璃、IVI等智能座舱交互窗口赛道龙头厂商。

商用车:疫后财政再发力,重卡有望上演估值修复行情。根据我们对2008年金融海啸、2020年新冠疫情初次爆发两次财政稳经济增长的复盘,卡车板块均是按照“经济下行——财政发力——预期走强、固投上升——车企资本开支加大、股票走强——销量上行、业绩兑现杀估值”流程进行演绎。2022稳增长力度已接近2020,看好重卡板块估值修复。

投资建议:一是下游新能源主机厂,H2新能源汽车渗透率有望进一步上升,下游覆盖BEV/PHEV高份额龙头主机厂有望迎来优异表现。二是重卡龙头,2022是缩小版2020,卡车板块H2或将上演估值修复戏码,前期已经超业绩因素大幅下跌的重卡龙头主机厂、与之配套的上游发动机等零部件生产商有望迎来良好表现。

(研究报告中所提及的具体公司不构成投资建议)

(管清友为如是金融研究院院长)

文章作者

全国首套电力求解器亮相,日均省7000万元发电成本

电网领域的数字化创新成果备受关注。

推动“人工智能+制造” 杭州今年将首次培育50家“AI工厂”

杭州正式提出“135N”工作体系,旨在通过建设“AI工厂”、落地行业大模型、构建工业智能体平台等五大改革,推动人工智能技术引领制造业数智化转型,目标三年内培育50家以上“AI工厂”,实现AI应用能力全国领先。

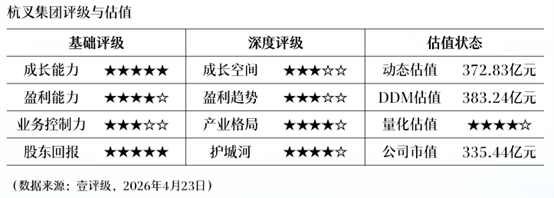

壹评级:杭叉集团一季度业绩超预期,全球化、智能化打开成长空间

壹评级:杭叉集团一季度业绩超预期,全球化、智能化打开成长空间

埃泰克正式登陆沪市主板 以技术深耕与产业积淀开启汽车电子发展新征程

盐田港一季度集装箱吞吐量同比增超8.9%

月吞吐量实现连续六个月稳步攀升。