分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

稳地产,不能忽视的供给约束

2022-06-23 20:41:12

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

一问:为什么要关注地产供给约束?

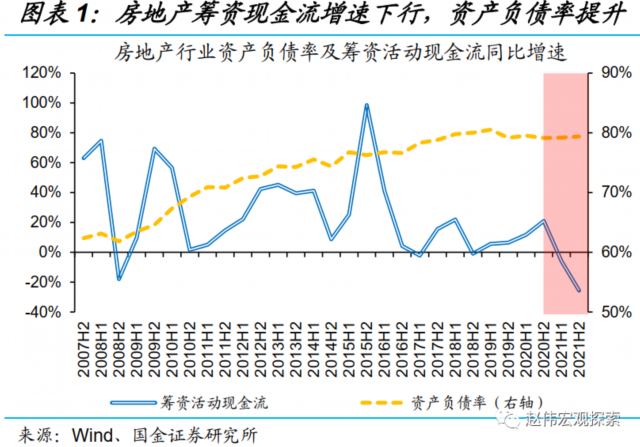

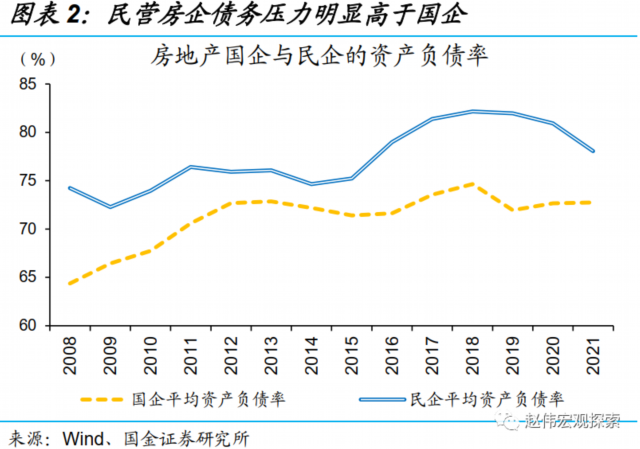

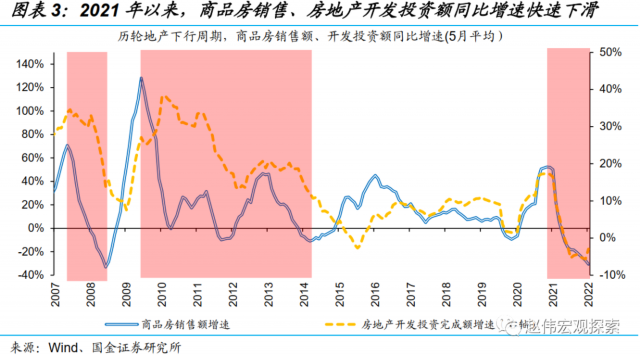

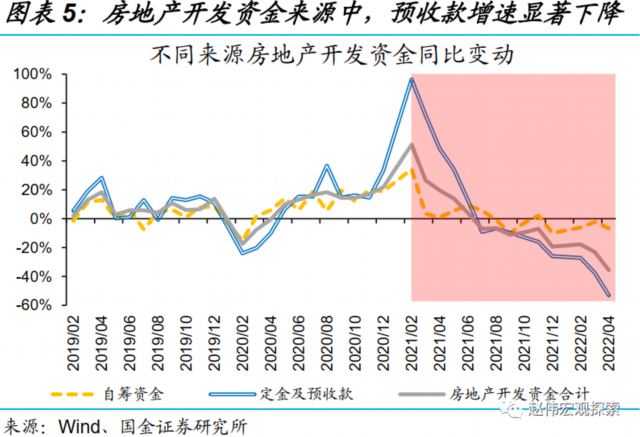

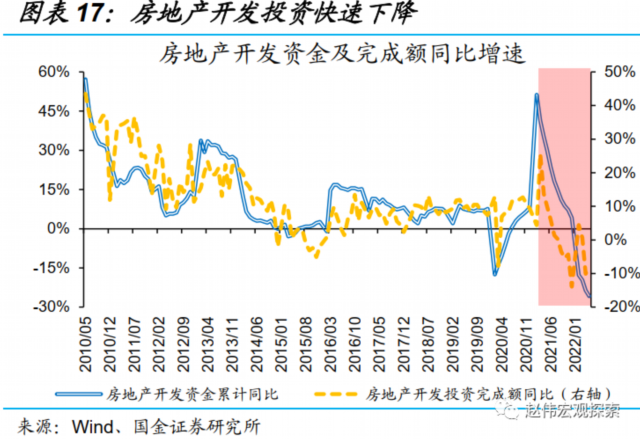

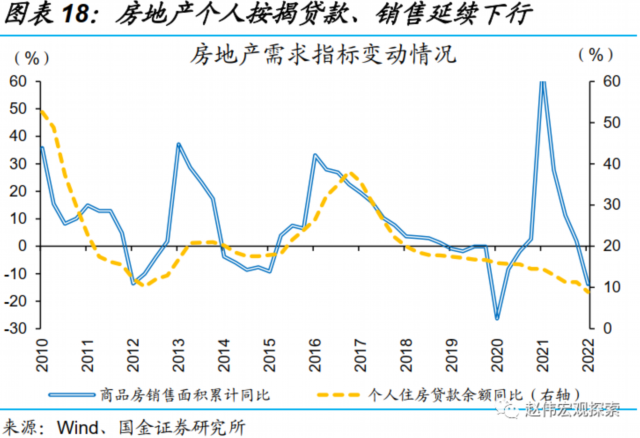

相较以往地产周期,当前房企报表约束更强,债务和现金流压制凸显。经历多年持续扩张,房企杠杆约束明显加强、资产负债率由2007年的62.4%提升至2021年的79.4%,尤其是前期大幅扩张的部分民营房企债务压制明显增强。同时,房企现金流明显恶化,上市房企筹资现金流去年下半年同比下降25.6%、降幅创历史新高,销售回款低迷进一步加剧房企现金流压制,今年4月商品房销售金额同比下降近47%、降幅创历史新高。

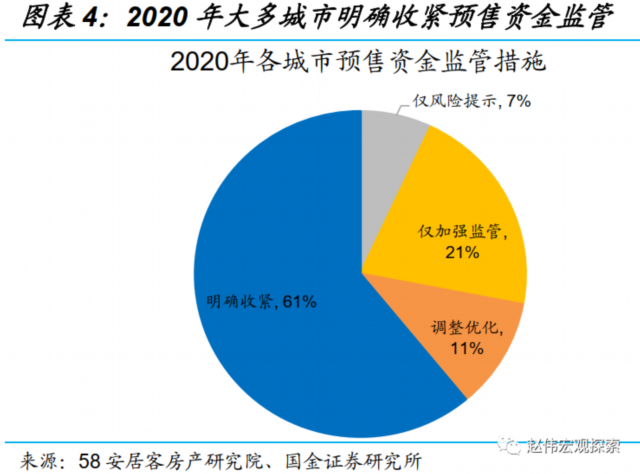

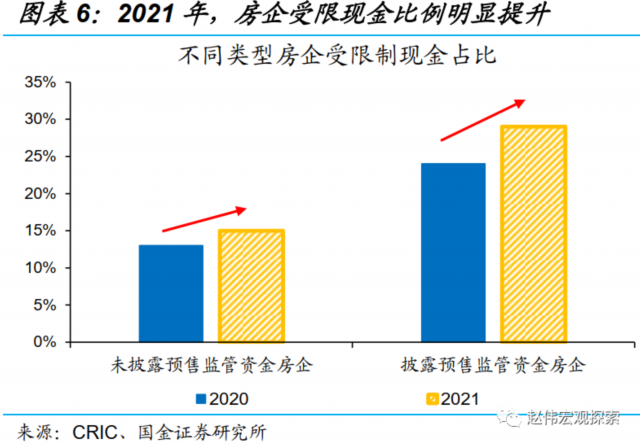

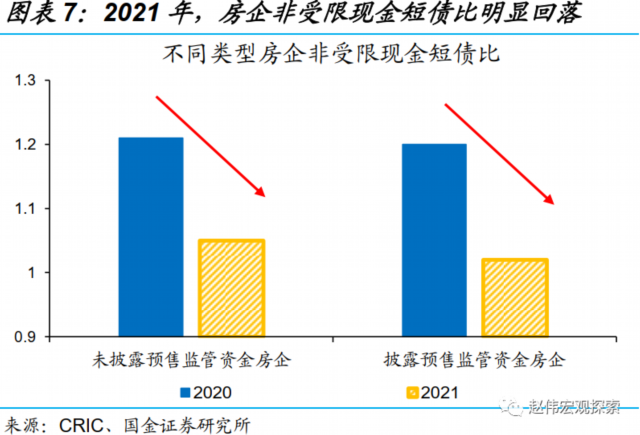

预售资金等监管加强下,一些依赖高周转、资金使用不规范房企的现金流压制更加突出。不同以往,去年地产调控,对房企资金端的管理趋严,预售资金监管加强、房地产贷款集中度,即为典型。截至2021年底,全国75个城市出台了加强预售资金监管的相关措施,其中61%的城市明确收紧房企预售资金使用。受此影响,披露预售监管资金的房企,受限现金比例由2020年的24%提升至2021年的29%,非受限现金短债比由2020年的1.2降至2021年的1。

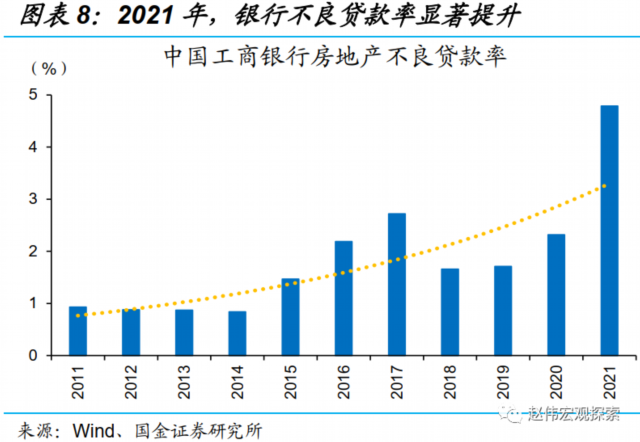

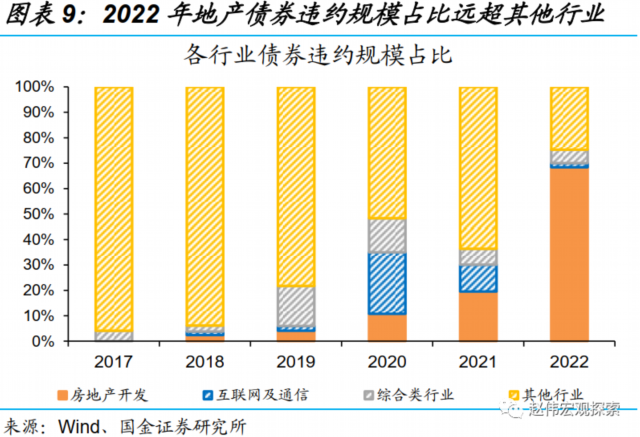

信用风险加速暴露等,加大了困难房企融资难度,进一步加剧房企现金流压制。2021年下半年以来,房企信用违约明显增多,地产债违约规模快速增长、占全部违约债券比重,2021年接近20%、2022年超过68%;同时,房地产不良贷款也明显增长,工行房地产行业不良贷款率由2020年的2.3%抬升至2021年的4.8%。房地产信用违约增多,使得金融机构放贷、买债趋于谨慎,加快房企融资螺旋式收缩,加大房企现金流压力。

二问:当前有哪些稳供给的措施?

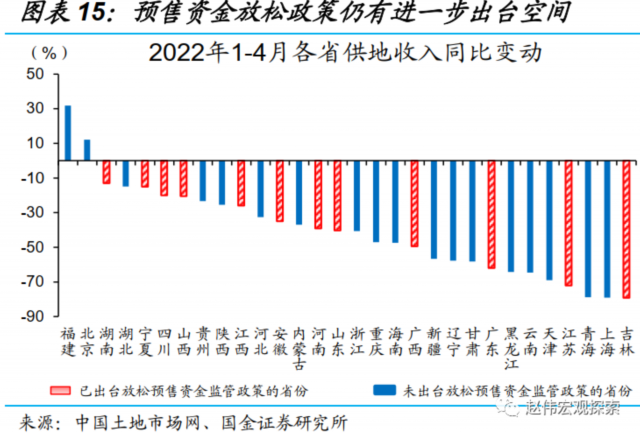

为缓解房企现金流压力,相关部委陆续推出融资支持、预售资金监管优化等措施。2021年底开始,当局先后推出房地产企业并购贷、重点房企信贷支持、不盲目抽贷和压贷、支持房地产合理融资需求等改善房企融资措施。预售资金监管措施等也开始优化调整,住建部2月推出全国性的预售资金监管总体原则,4月中央政治局会议进一步强调“优化商品房预售资金监管”。

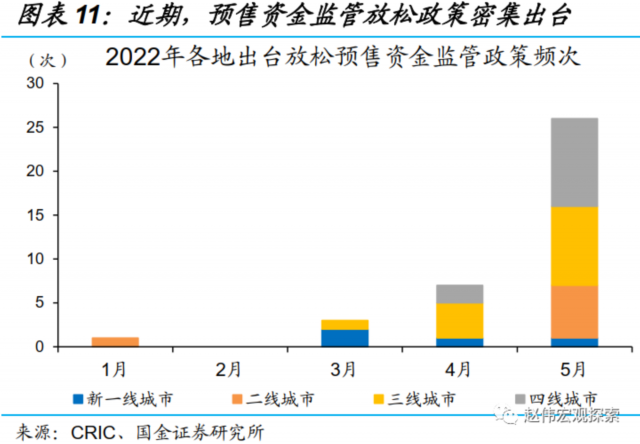

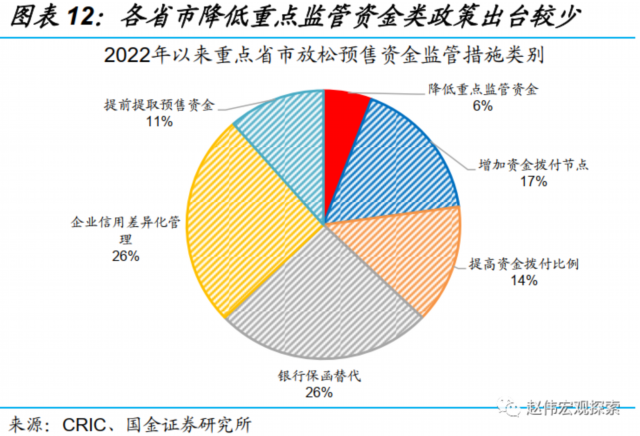

近期各地也加快落实预售资金监管优化措施,以增加房企可用流动资金。4月以来,各地出台预售资金监管优化的措施明显增多,尤其是二、三线城市;据不完全统计,当前出台的预售资金优化措施,主要包括银行保函替代、企业信用差异化管理、增加资金拨付节点和提高拨付比例等,其中出台前面两种措施的地区数量占比达52%,旨在规范资金使用的前提下,提高房企可用资金。

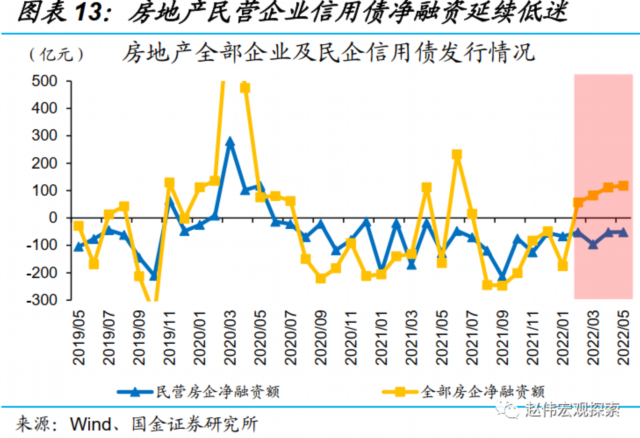

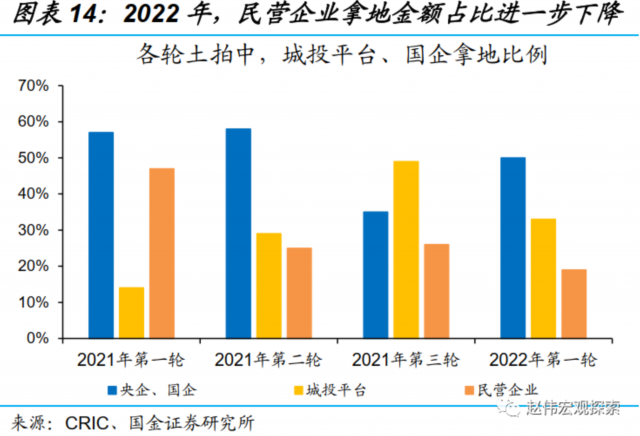

但民营房企投资能力和意愿依然偏弱,城投平台、国企成为拿地主力。2月以来,地产债净融资转正并逐步增多,但民企地产债净融资仍持续收缩;尽管房地产预算资金有所放松,仍面临企业信用等级、地域转移等限制,使得民营房企投资能力和意愿依然偏弱。以集中供地为例,民营房企拿地比例逐步下降,从2021年第一轮的47%下降至2022年第一轮的19%,部分地区土地成交更多依靠城投平台和国企央企等。

三问:未来需关注哪些变化?

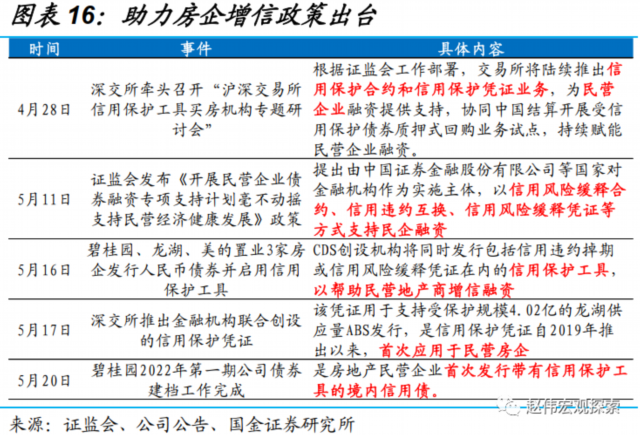

除需求刺激外,民营房企融资增信、预售资金、供地等变化,未来也值得关注。经验显示,地产销售能否企稳回升,是稳地产的关键;但当前地产面临的供给约束,可能拖累销售对投资的支持,如何“破局”也非常重要。信用保护工具、贷款再担保等增信工具运用,预售资金监管优化地区、使用范围扩大等,有利于改善房企现金流;供地增多、土拍限制减少等措施,也助力稳地产。

供需影响下,本轮地产周期或“变平”,地产投资和销售的弹性或弱于以往。当前房企的债务和现金流压制大于以往,约束了房企开放投资能力和意愿,进而可能影响地产投资修复空间和弹性。同时,居民杠杆、收入、房价预期等,对地产销售的掣肘增强;而“因城施策”、因城而异下,政策变化对地产销售的提振也可能弱于传统周期,且不同城市、刚需和改善型住房销售结构分化。

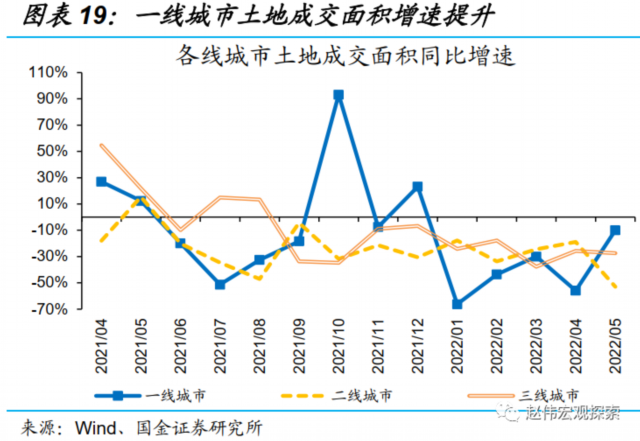

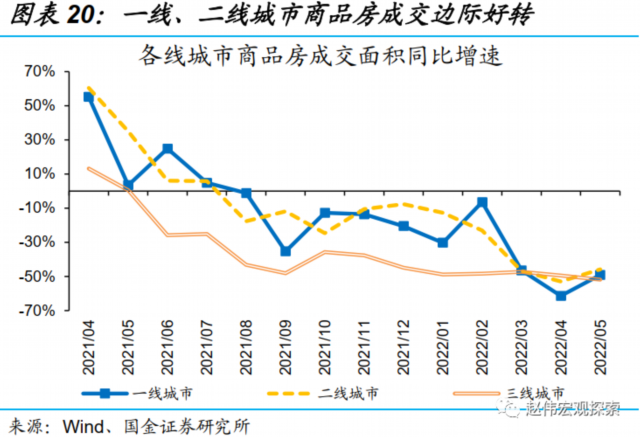

总体弹性约束下,不同能力城市的地产投资、销售等结构明显分化。供给约束增强下,房企将有限资源集中在一二线和部分热点三线城市开放,例如,2022年首批集中供地中,代表房企拿地主要集中在一线及二线城市、两者合计占比达80.5%,三线及以下城市占比仅为19.5%;类似的,地产销售也呈现明显的因城而异,一二线商品房成交快速增长,而三线城市延续低迷。

风险提示:

1、政策效果不及预期。当前稳地产销售,对房企的投融资改善提振,尚存在一些不确定性。

2、房企信用风险加速暴露。销售回款、再融资等筹资不及预期,加剧信用风险,尤其是一些前期扩张较快的民营房企。

(赵伟为国金证券首席经济学家、中国首席经济学家论坛理事)

文章作者

权衡:从“人流如织”到“购在中国”,上海加快建设国际消费中心城市

2025年上海吸引游客观众多达4414万人次,规模相当于上海常住人口的1.76倍。

房地产“交付难”风险化解,中央要求未来建好房子卖现房

房行业告别“高杠杆、高周转”模式,转型高质量发展。

美股软件股六日市值蒸发近万亿美元!抛售蔓延,市场重估AI赢家与输家

穆拉基直言:“这将是充满变数的一年。我们还处在这场格局重塑的早期阶段,这一重塑过程将决定谁将成为赢家和输家。”

楼市“交付难”基本解决,房地产最重的担子已卸下

全国已累计实现约750万套“已售难交付”住房落地交付,多家房企称保交房进入收尾阶段。

收盘丨沪指涨0.85%重返4100点,煤炭股掀涨停潮

沪深两市成交额2.48万亿,较上一个交易日缩量633亿。