分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

随着债券市场开放不断扩大,人民币债券陆续纳入国际主要债券指数,加之人民币债券正收益,近年来外资持有境内人民币债券资产不断增加。

利差是触发外资人民币债券调仓的重要原因

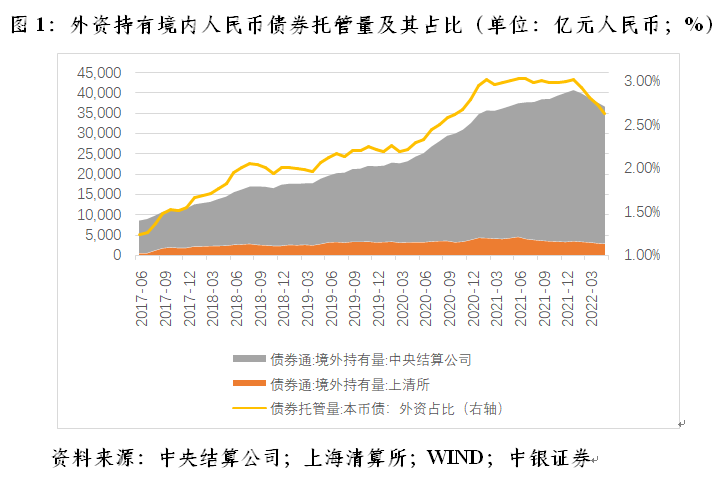

2018年12月~2022年1月份,外资在中央结算公司托管的境内人民币债券连续38个月净增,累计增加23092亿元,增长1.62倍;外资在上海清算所托管的人民币债券各月涨跌互现,累计增加1144亿元,增长51.6%;债券通项下,外资托管总量占到境内人民币债券托管量的3.02%,较2018年11月底上升1.08个百分点(见图1)。

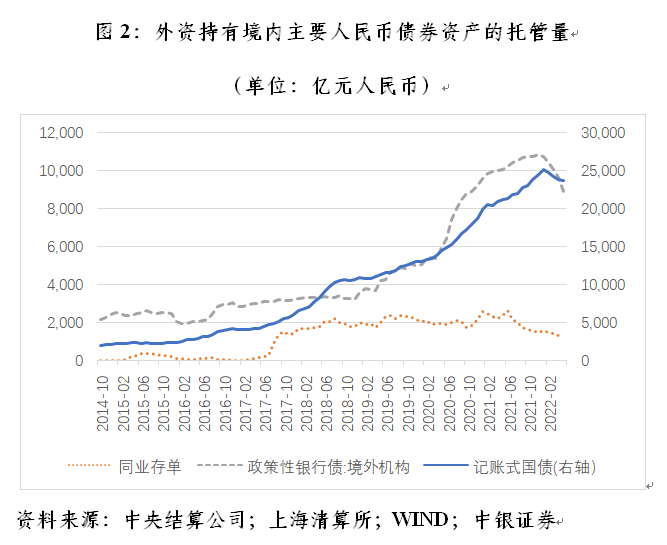

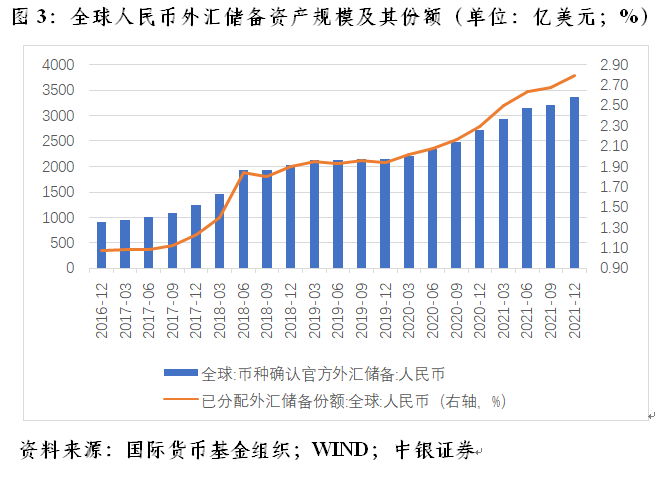

同期,外资持有人民币国债和政策性银行债分别净增14581亿和7462亿元,合计贡献了同期外资持有人民币债券新增额的95.5%(见图1和图2)。这反映前期在全球零利率、负收益资产盛行,安全资产稀缺的背景下,正收益的人民币主权和准主权债券受到了国际投资者的追捧。相应地,到2021年底,全球披露的持有人民币储备资产余额为3361亿美元,较2018年底增长65.5%;人民币储备资产份额为2.79%,上升0.89个百分点(见图3)。

进入2022年2月份以来,外资转为连续四个月净卖出人民币债券,累计净卖出4108亿元,到5月底,外资人民币债券持有占比2.63%,较1月底回落0.39个百分点(见图1)。其中,分别卖出国债、政策性银行债和同业存单1434亿、1836亿和299亿元,分别贡献了总降幅的34.9%、44.7%和7.3%,三项合计贡献了86.9%,略低于2022年1月底三项合计占到外资持有人民币债券92.8%的水平(见图2)。

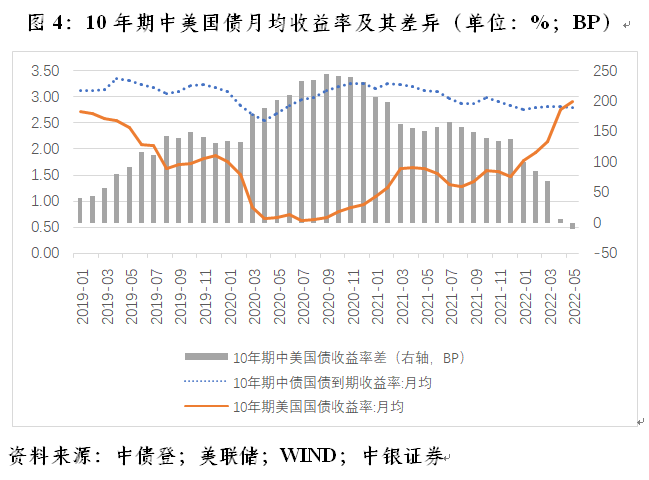

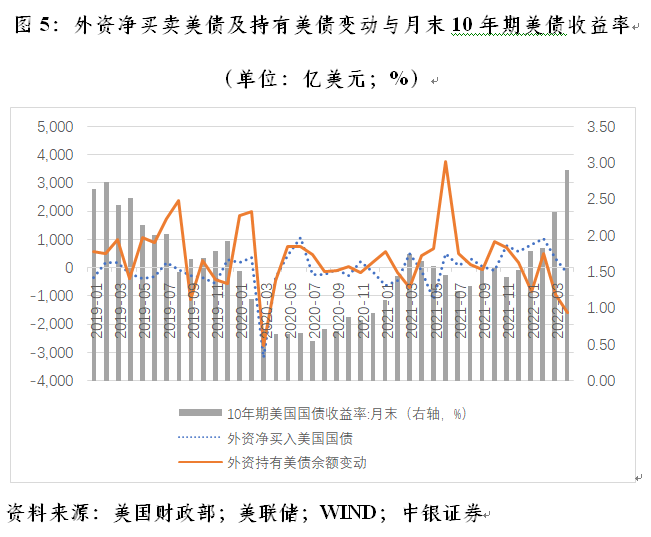

外资连续减持境内人民币债券资产,主要是因为中美经济周期和货币政策分化,中美利差快速收敛甚至倒挂,美债吸引力增强。2022年5月份,月均10年期中美国债收益率差由上年底137BP转为-11BP,回落了148BP(见图4)。另据美国财政部统计,2022年前4个月,外资净买入美债1975亿美元。但因美债收益率飙升、美债价格暴跌,按市值重估后,外资持有美债余额减少2924亿美元,负估值效应4899亿美元(见图5)。

外资人民币债券的持仓调整对中国的金融冲击有限

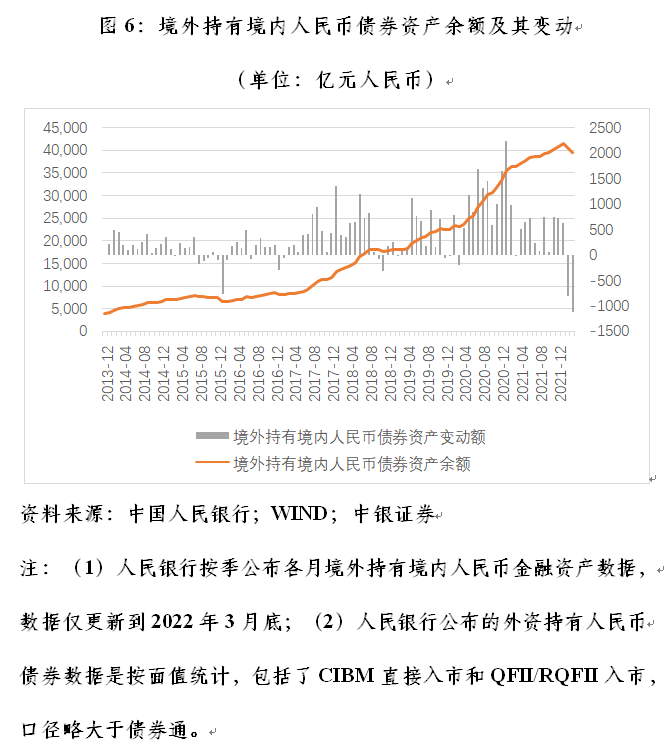

从中国人民银行的统计看,2015年8月至2016年2月份出现过一波外资减持人民币债券资产,但其间2015年11月份出现过短暂的环比净增,且6个环比减少的月份,月均净减持规模也仅有231亿元(见图6)。本轮外资持有人民币债券资产“四连跌”为史上首次,月均净减持规模为1027亿元(见图1)。这轮外资人民币债券的持仓调整,是对近年来中国金融开放成果的一次“体检”。迄今为止,中国境内相关金融市场处变不惊。

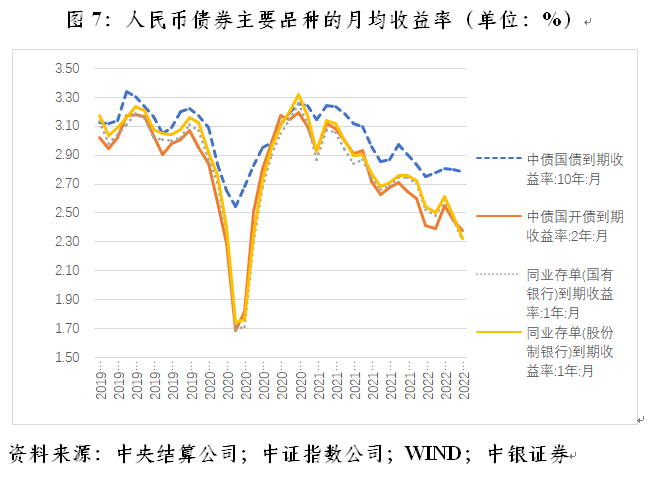

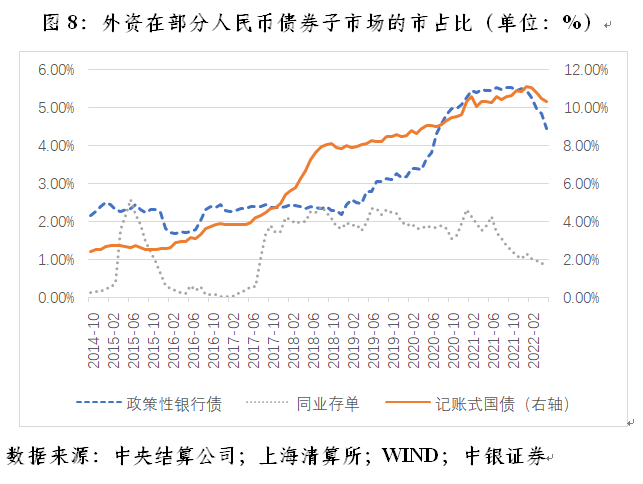

首先,从债券市场看,这次外资减持的主力品种是国债、政策性银行债和同业存单,但相关子市场均保持了平稳运行。2022年5月份,月均10年期中债收益率2.78%,虽然较1月份月均水平微升3BP,但自3月份起见顶回落,且较2021年12月份仍低了5BP;月均2年期国开债收益率2.37%,较1月份回落了4BP,较2021年12月份回落了22BP;月均1年期国有企业同业存单利率2.31%,较1月份回落21BP,较2021年12月份回落39BP,同档股份制银行同业存单利率2.33%,分别回落了22BP和40BP(见图7)。这种细微差异的原因,主要反映了外资在国债市场占比较高,一度超过10%,但在政策性银行债和同业存单市场占比均不高(见图8)。

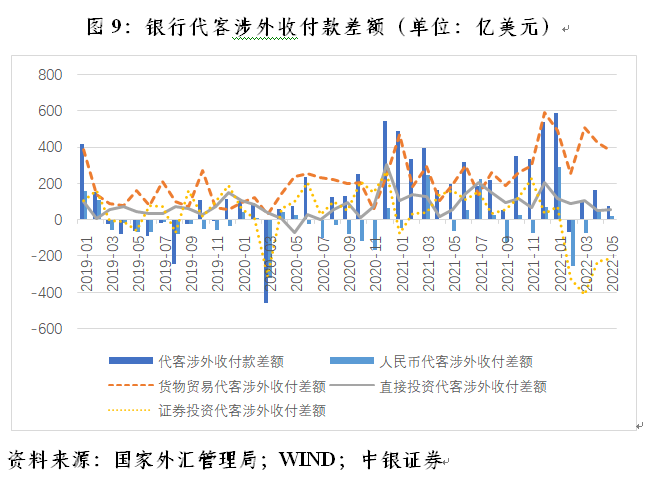

其次,从外汇市场看,情况也类似。境外净减持人民币债券,导致2022年2~5月份证券投资项下代客涉外收付持续净流出,累计达1182亿美元,上年同期为净流入366亿美元。但同期货物贸易和直接投资项下合计净流入1887亿美元,同比增长68.3%,使得银行代客涉外收付依然录得总顺差278亿美元(见图9)。

由于境外减持人民币债券资产后需在离岸市场完成购汇,这导致同期人民币代客涉外收付逆差合计253亿美元,上年同期为顺差190亿美元。但这意味着在给定的银行代客涉外收付差额情况下,涉外收付顺差更多以外币收付。同期,外币代客涉外收付顺差531亿美元,同比减少40.5%,较银行代客涉外收付总顺差同比降幅低了33.8个百分点(见图9)。

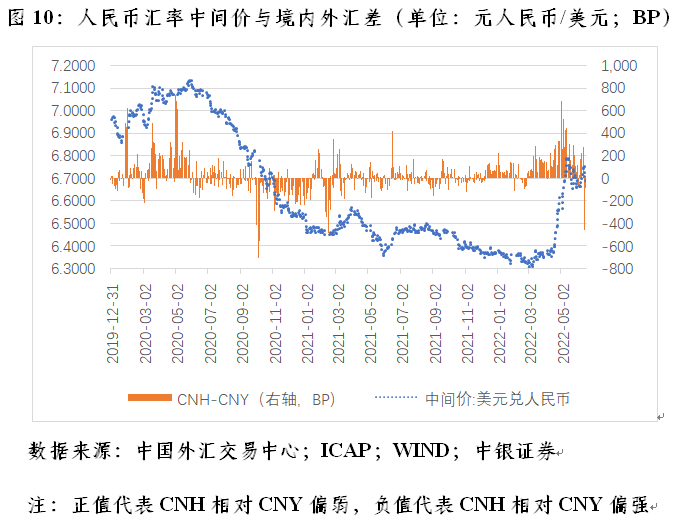

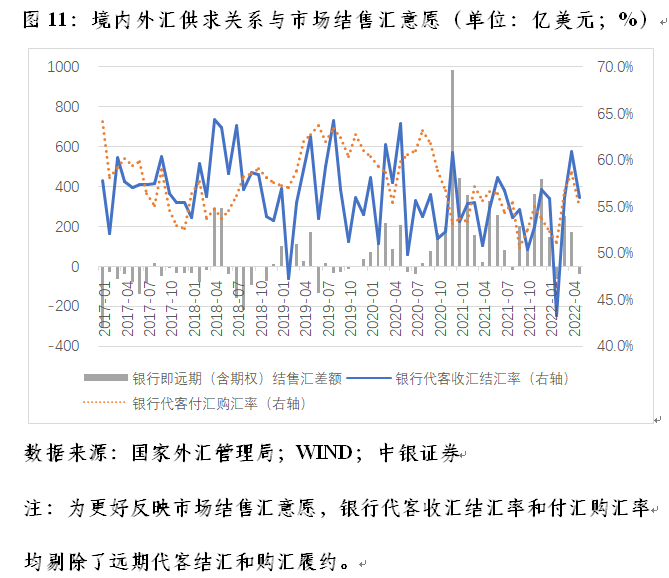

同时,这还导致离岸人民币汇率(CNH)相对在岸人民币汇率(CNY)总体偏弱,驱动了本轮人民币汇率回调。但是,尽管3月份以来境内外汇率差价持续扩大,人民币汇率经历了从3月初6.30一路跌到5月中旬6.80附近的快速调整,却自5月中下旬起境内中间价基本稳定在6.70附近(见图10)。另一方面,虽然人民币汇率急跌,境内外汇供求保持了基本平衡,市场主体总体理性。2~5月份,银行即远期(含期权)结售汇分别逆差65亿、顺差252亿、顺差171亿和逆差40亿美元,4个月合计顺差318亿美元,“低买高卖”的汇率杠杆调节作用基本正常发挥(见图11)。

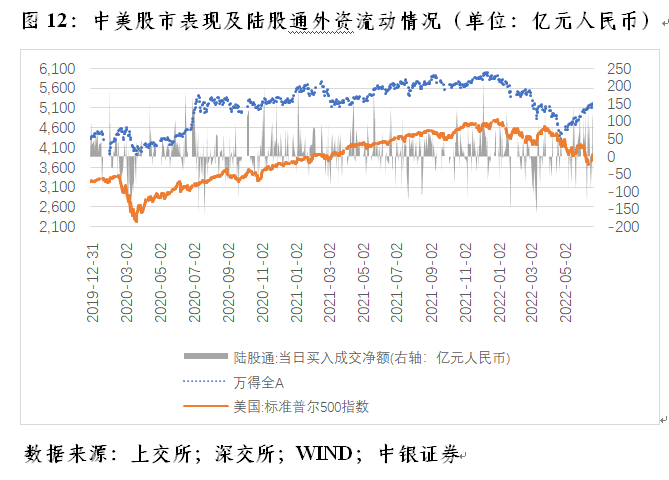

再次,从股票市场看,也没有受到外资减持人民币债券资产的传染效应,即便股票资产更加具有风险资产特性。4月底以来,A股触底回升,外资重新回流。到6月24日,在通胀上行、美联储紧缩预期加强、美债收益率飙升的推动下,标普500指数较4月底下跌5.3%。同期,万得全A指数反弹14.3%,前4个月为累计下跌22.1%;陆股通项下累计净买入796亿元,前4个月为净卖出180亿元(见图12)。

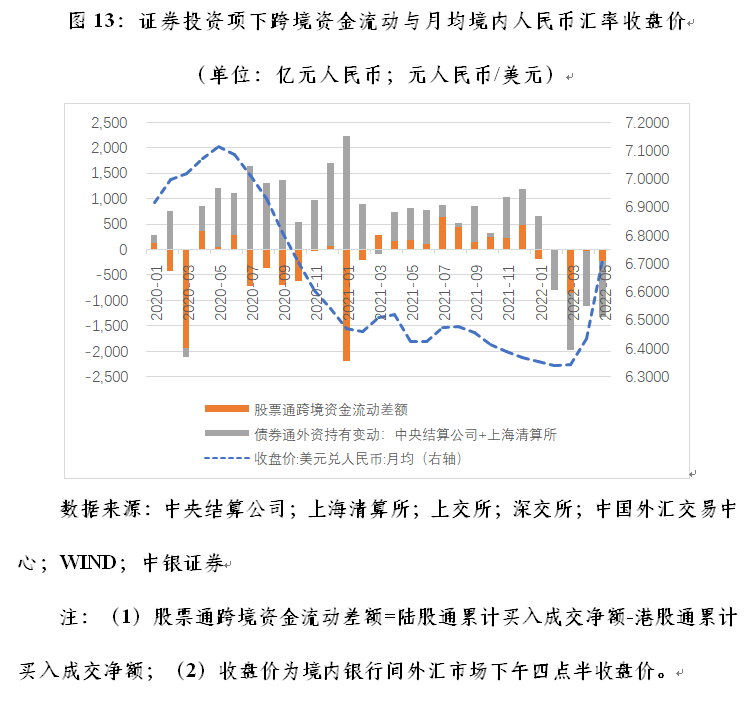

值得指出的是,人民币汇率弹性增加,发挥了吸收内外部冲击的“减震器”作用,促进了跨境资金流动趋于平衡。5月份,股票通净流出与(北向)债券通净减持合计1324亿元,环比增长19.4%,但因月均人民币汇率收盘价环比下跌4.2%,当月证券投资项下代客涉外收付逆差环比下降5.9%(见图13和图9)。显然,若此时人民币汇率是在6.30而非6.70附近,预计外资减持人民币资产引发的外汇冲击会比现在大得多。

主要结论

所有资本流动冲击都是从流入开始的。通常是,前期由于各种原因吸引外资大规模流入,后期又因内外部形势发展变化触发资本流向逆转。很多时候,资本外流并非缘于东道国政策失误,而是由不可控的外因巨变所引发。外资流入累积到一定规模后,有进有出将会成为新常态。同时,现实中也不存在外资流入是好事、流出就是坏事的简单“二分法”。对此,各方要有心理准备。否则,开放就是“自寻烦恼”。

最近外资人民币债券持仓调整是对中国统筹扩大开放与防范风险的“大考”。四个月时间,证券投资项下跨境资金净流出累计过千亿美元,但是对中国债市汇市股市的冲击有限,这体现了大型开放经济体在抗外部冲击风险方面的经济和市场体量优势。当然,疫情防控形势向好、稳增长政策落地生效,以及包括货物贸易和直接投资在内的基础国际收支强劲,进一步增厚了中国抵御短期资本流向逆转的“防火墙”。

实践再次证明,在扩大金融开放过程中,保持汇率灵活性非常重要。这有助于及时释放市场压力、避免预期积累,增强货币政策自主性,减轻对数量干预手段的依赖。对境外投资者来讲,担心的不是汇率涨跌,而是汇率僵化可能诱发的“不可交易”的风险。事实上,不论是前期外资流入推动人民币持续升值,还是近期外资流出导致人民币快速回调,中国都没有启用新的资本外汇管理措施,而是继续推进投资便利化。上月底,有关部门又出台了同步推进银行间和交易所债券市场对外开放,进一步便利境外机构投资者投资中国债券市场,统一资金跨境管理的举措。

这波外资人民币债券持仓的回撤,测试了中国金融市场体系的韧性,有助于增强中国稳慎推进金融开放的决心,也有助于提振外国投资者对中国金融开放的信心。相信,只要中国继续实施负责任的宏观经济政策,保持经济运行在合理区间,坚持推动境内债券市场市场化、法治化、国际化建设,坚持推动制度型金融开放,给投资者创造越来越便利的、透明的、可预期的市场环境,人民币债券资产在全球仍会具有重要的配置价值。

(作者系中银证券全球首席经济学家)

文章作者

前海蛇口自贸片区外贸额连年高增长 年进出口总额从712亿元增至5612亿元

前海蛇口自贸片区自2015年至2025年进出口总额从712亿元增至5612.5亿元,年均增长约23%,并以显著的外资吸引力、制度创新成果和综合保税区领先地位成为全国开放型经济高地。

盘前必读丨富时中国A50指数调整生效;宇树科技IPO申请获受理

机构认为,A股下行空间相对有限,市场大概率以震荡分化、结构轮动的方式消化外部压力。

刘功润:构建更具韧性和竞争力的开放经济体系 | 一财大V解读政府工作报告

2026年《政府工作报告》以“制度型开放”引领“高水平开放”,通过深化规则对接、扩大服务业准入、拓展人民币跨境使用和优化外贸结构,构建更具韧性和竞争力的开放经济体系。

前海金融发展释放“强磁场”效应,今年新增7家重点持牌金融机构

今年以来,前海在深化金融领域高水平开放方面取得突破性进展,新增多家重点持牌金融机构,落地多个险资基金项目,并构建起特色金融生态,招商引资核心指标位居全市前列。

上海FT账户迎十年最强升级,实现全球资金“T+0”调拨

企业跨境资金调拨进入“T+0”时代。