分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

英大宏观评论(2022年第22期,总第106期):6月城镇调查失业率大概率继续下行,尚不能得出房地产投资增速已经止跌企稳的结论

2022-06-28 16:59:47

作者:郑后成 责编:高雅

{{aisd}}

AI生成 免责声明

事件:5月工业增加值当月同比0.70%,预期-0.10%,前值-2.90%;5月工业增加值累计同比3.30%,前值4.0%;5月固定资产投资累计同比6.20%,预期6.0%,前值6.80%;5月社会消费品零售总额当月同比-6.70%,预期-7.60%,前值-11.10%;5月社会消费品零售总额累计同比-1.50%,前值-0.20%。

点评:

一、受疫情好转推动,5月工业增加值当月同比与服务业生产指数当月同比均较前值上行

5月工业增加值当月同比录得0.70%,高于预期0.80个百分点,较前值上行3.60个百分点,位列1990年1月有数据记录以来倒数第8位;5月工业增加值累计同比录得3.30%,较前值下行0.70个百分点,创2021年1月以来新低;5月工业增加值环比为5.61%,较前值上行11.41个百分点,为2020年4月以来新高,但是应该看到,该读数是4月遭受疫情强冲击,工业增加值环比仅录得-5.80%,砸下“深坑”背景下的反弹。

分部类看,5月采矿业、制造业与电力燃气及水的生产和供应业工业增加值当月同比分别为7.00%、0.10%、0.20%,分别较前值上行-2.50、4.70、-1.30个百分点。其中,采矿业自3月12.20%的历史最高位连续2个月回调,但是还位于历史高位区间;制造业自4月-4.60%的历史最低位大幅反弹,脱离负值区间,但是依旧位于历史低位区间;电力燃气及水的生产和供应业自2021年3月13.90%的历史最高位震荡下行,并创2020年5月以来新低。综上,在采矿业与电力燃气及水的生产和供应业较前值下行的背景下,制造业自历史低位大幅反弹,是5月工业增加值当月同比上行的原因。

在1-3月工业增加值当月同比分别录得3.86%、12.80%、5.0%的背景下,4月、5月工业增加值当月同比仅录得-2.90%、0.70%,2季度工业增加值增速远低于1季度已成定局。对4-5月工业增加值当月同比形成冲击的原因主要有两点。第一,4月新冠肺炎疫情显著恶化,体现为4月新冠肺炎新增确诊病例合计值为65484例,仅次于2020年2月的68036例。防控新冠肺炎疫情需要部分工业企业与商业企业停工停产,这就直接利空工业增加值当月同比,此外,由于道路交通不畅,部分产品难以销售出去,导致工业企业产成品存货同比大幅上行,并创2012年3月以来新高。第二,受“俄乌冲突”局势不乐观,以及欧盟批准了对俄罗斯石油的部分禁令的影响,国际油价在4-5月逐步走高,拉动煤炭类大宗商品价格上涨,挤压中小企业盈利空间,降低其生产经营的积极性,体现为小型企业PMI生产指数持续低迷,2022年2-5月分别录得41.10、45.0、42.50、44.90,处于历史低位区间。

5月服务业生产指数当月同比录得-5.10%,较前值上行1.0个百分点,连续3个月位于负值区间;5月服务业生产指数累计同比录得-0.70%,较前值下行1.0个百分点,自2020年12月以来首次进入负值区间。与5月工业增加值同比数据相比,5月服务业生产指数同比数据表现相对较弱,体现在以下三点。第一,5月服务业生产指数当月同比低于5月工业增加值当月同比5.80个百分点,且连续3个月处于负值区间。第二,5月服务业生产指数累计同比低于5月工业增加值累计同比4.0个百分点。第三,5月工业增加值当月同比与累计同比则双双位于正值区间,而5月服务业生产指数当月同比与累计同比双双位于负值区间,尤其是服务业生产指数当月同比连续3个月录得负增长。可见,疫情对服务业的冲击强度与持续性要大于对工业的冲击强度与持续性。

二、短期内工业增加值当月同比大概率继续抬升,但是全年的绝对读数预计不会太高

在新冠肺炎疫情恶化与大宗商品价格位于高位的双重冲击下,预计4月工业增加值当月同比-2.90%的读数是年内的低点。这一判断的依据有两点。第一,随着“动态清零”政策的持续推进,年内新冠肺炎疫情月度新增确诊病例数的高点大概率在4月,5-12月新冠肺炎疫情月度新增确诊病例数超预期冲高的概率较低。第二,有色金属价格是国际油价的领先指标。在全球经济增速承压的背景下,有色金属价格已经出现一定幅度的下行,预期年内还将继续下行。在此背景下,国际油价难以大幅上行,下行的概率大于上行的概率。

在以上两点判断的基础上,我们认为,在利空4月工业增加值当月同比的因素逐步消除的背景下,短期之内工业增加值当月同比大概率稳步抬升,但是全年抬升的幅度预计不会太大。这一判断的依据主要有以下五点。第一,不排除新冠肺炎疫情在下半年出现反复的可能,毕竟“境外输入不停,境内反弹不止”。当然,我们在上文也指出,“动态清零”政策的持续推进使得疫情超预期恶化的概率较低。第二,在基数效应以及翘尾因素的作用下,叠加大宗商品价格整体承压,预计PPI当月同比大概率稳步下行,CRB指数当月同比大概率也将高位下行,使得下半年出口增速将面临一定压力,这就意味着出口交货值当月同比在下半年大概率承压。第三,5月18日财政部称“将严格落实政府举债终身问责制和债务问题倒查机制”,对基建投资增速形成利空。针对“政府举债终身问责制和债务问题倒查机制”这一提法,今年召开的全国金融工作会议有可能重提,有可能不提,但是不会明确指出不坚持“政府举债终身问责制和债务问题倒查机制”。如果2022年全国金融工作会议重提“政府举债终身问责制和债务问题倒查机制”,则基建投资增速还将面临利空,即使2022年全国金融工作会议只字不提“政府举债终身问责制和债务问题倒查机制”,但是这柄“达摩克利斯神剑”依旧高悬,基建投资增速同样还将面临利空。第四,截止至5月,房地产投资相关的各类数据并未止跌,预示房地产投资增速尚未看到反弹迹象。第五,在下半年出口增速将面临一定压力的背景下,预计下半年制造业投资增速大概率低于上半年。值得提醒的是,6月至8月是全国主汛期,6月22日国常会指出,“据预测今年汛期我国极端天气偏多,近期主雨带呈阶梯状北抬”,预计洪涝灾害可能在一定程度上冲击工业增加值当月同比。

服务业生产指数方面,展望6月,新冠肺炎疫情虽有大幅缓和,但是尚未完全消除:6月23日澳门特区行政长官贺一诚出席疫情新闻发布会时表示,本轮疫情已累计发现110例核酸阳性病例,疫情严峻复杂;6月24日深圳新增4例新冠肺炎确诊病例;6月25日北京新增1例新冠肺炎确诊病例。以上预示新冠肺炎疫情反弹的压力还是存在的。在此背景下,预计服务业生产指数当月同比与累计同比还将受到压制,下半年大幅上行概率较低。

三、民间投资面临一定压力,有效对策包括“控疫情”与“稳外贸”

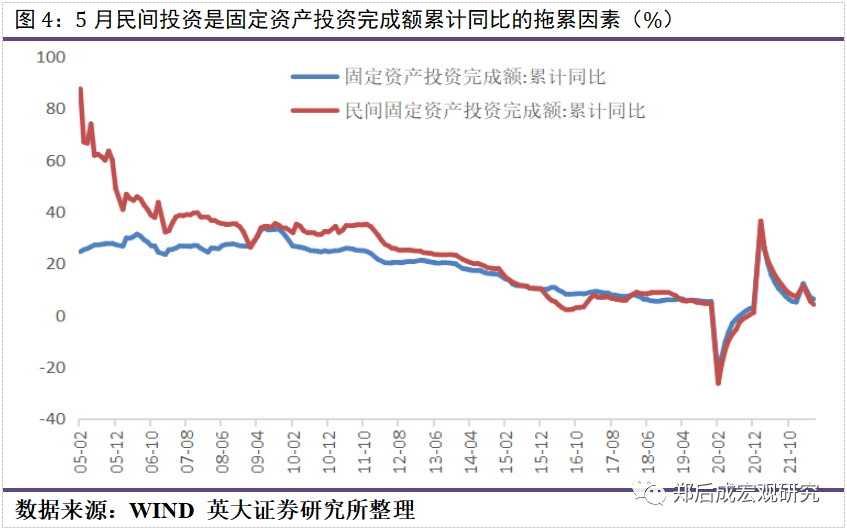

5月固定资产投资完成额累计同比录得6.20%,高于预期0.20个百分点,较前值下行0.60个百分点,创2022年2月以来新低;5月固定资产投资完成额环比为0.72%,较前值上行1.57个百分点,创2021年12月以来新高,但是应该看到,该读数是4月遭受疫情强冲击,固定资产投资完成额环比仅录得-0.85%背景下的反弹。结构方面:从三大产业的角度看,5月第一、二、三产业固定资产投资累计同比分别为5.80%、11.0%、4.10%,分别较前值下行0、1.60、0.20个百分点,可见,第二产业是主要拖累项;从投资“三驾马车”的角度看,5月房地产投资增速、基建投资增速以及制造业投资增速分别录得-4.0%、6.70%、10.60%,分别较前值上行-1.30、0.20、-1.60个百分点,可见房地产是主要拖累项。

5月民间固定资产投资完成额累计同比录得4.10%,较前值下行1.20个百分点,创2021年2月以来新低。5月民间投资是固定资产投资完成额累计同比的拖累因素,体现在两个方面:一是在绝对读数上低于5月固定资产投资完成额累计同比;二是月度边际下行幅度也大于5月固定资产投资完成额累计同比的月度边际下行幅度。民间投资是固定资产投资的重要组成部分。5月民间固定资产投资完成额累计比重录得56.87%,较前值上行0.29个百分点,为近3个月新高,表明民间投资信心有所修复,但是在疫情冲击宏观经济的背景下,预计中短期之内民间投资的形势不容乐观。这一判断的依据有以下三点。第一,4月私营企业营业收入利润率录得4.69%,在四大企业类型中垫底,且位于历史底部区间,表明私营企业的盈利状况不乐观。这一情况削弱民间资本扩大再生产能力,利空民间投资增速。第二,在下半年PPI当月同比大概率低于上半年的背景下,叠加考虑主要经济体央行收紧货币政策,使得摩根大通全球制造业PMI趋势性下行,预计下半年我国出口金额当月同比大概率低于上半年,民间投资所生产的产品在销路上面临压力。第三,在新冠肺炎疫情的冲击下,2季度GDP增速大概率远低于5.50%的预期目标,全年实现5.50%GDP增速目标的概率大为下降,这将压低民间投资的预期收益率,进而降低民间投资的意愿。

以2017年全年的数据为例,第一产业在民间投资中的占比约为5.0%,第二产业占比约为48.5%,第二产业占比约为46.5%。因此,第二产业与第三产业是民间投资的重点。此外,5月第一、第二、第三产业民间固定资产投资完成额累计同比分别为0.90%、18.50%、-3.40%,分别较前值下行0、2.40、1.0个百分点。其中,第二产业虽然较前值下行,但是持续录得高增长,而第三产业则连续2个月处于负值区间,且在负值区间持续下探。可见,第一产业与第三产业是当前民间投资的“短板”所在,也是4月民间固定资产投资完成额累计同比跌至4.10%的原因所在,叠加考虑第三产业在民间投资占比接近50.0%,因此,可以在第三产业加大民间投资的力度,以便更好地发挥民间投资的优势。

新冠肺炎疫情爆发以来,第三产业遭受较大冲击,进而使得第三产业民间投资增速持续低迷,并在4-5月降至负值区间。因此,从产业角度,进一步促进民间投资的较好方法是,尽快有效控制住新冠肺炎疫情,修复民间资本对第三产业的信心,进而加大第三产业投资力度,以弥补民间投资最大的“短板”。此外,从历史经验看,第二产业的民间投资增速与出口金额累计同比相关度较强,而在下半年出口增速承压的背景下,预计第二产业的民间投资增速大概率承压。因此,在积极“稳外贸”的同时,可加大国内“稳增长”的力度:一是提升民间资本的预期投资收益率;二是通过基建投资、房地产投资、制造业投资将第二产业民间投资增速维持在较高水平。

四、部分同比指标存超跌修复现象,尚不能得出房地产投资增速已经止跌企稳的结论

5月房地产开发投资完成额累计同比为-4.0%,较前值下行1.30个百分点,创2020年4月以来新低,连续2个月位于负值区间;5月房地产开发投资完成额当月同比为-7.81%,较前值上行2.26个百分点,连续3个月录得负增长。仅就5月房地产投资相关数据看,尚不能得出房地产开发投资完成额累计同比已经止跌企稳的结论。

先行指标方面,5月国房景气指数录得95.60,较前值下行0.28,连续5个月位于100这一荣枯线之下。值得指出的是,国房景气指数虽然是扩散指数以及环比指标,但是与房地产开发投资完成额累计同比这一同比指标的相关系数为0.66,属于中度正相关。因此,可以直观地从国房景气指数的走势判断房地产开发投资完成额累计同比的走势。短期看,3月、4月、5月国房景气指数分别为96.65、95.88、95.60,虽然月度边际下行幅度收窄,但是并不能断定6月国房景气指数一定高于5月。此外,回顾历史走势,2022年5月国房景气指数95.60的读数并不是历史最低点:2015年5月的92.43是该数据自1995年3月有数据记录以来的最低值,此外,2022年5月国房景气指数95.60的读数高于2012年9月的94.39,也高于2009年3月的94.74。基于以上两点,尚不能得出5月国房景气指数已经触底的结论,因此也不能得出5月房地产开发投资完成额累计同比已经止跌企稳的结论。

“销售-新开工-施工-竣工”链条方面,5月商品房销售面积累计同比、房屋新开工面积累计同比、房屋施工面积累计同比、房屋竣工面积累计同比分别录得-23.60%、-30.60%、-1.00%、-15.30%,分别较前值下行2.70、4.30、1.00、3.40个百分点,其中,商品房销售面积累计同比创2020年4月以来新低,房屋新开工面积累计同比创2020年3月以来新低,房屋施工面积累计同比自1998年2月以来首次跌至负值区间,房屋竣工面积累计同比创2020年4月以来新低。从当月同比看,5月商品房销售面积当月同比、房屋新开工面积当月同比、房屋施工面积当月同比、房屋竣工面积当月同比分别录得-31.77%、-41.85%、-39.68%、-31.27%,分别较前值上行7.23、2.35、-0.96、-17.08个百分点。针对这组数据,值得指出的有以下三点。第一,虽然部分指标月度边际上行,但是部分指标月度边际下行,并且从绝对读数看,全部均处于深度负增长区间。第二,这里面的利好是,处于房地产链条前端的销售面积与新开工面积当月同比出现回升,后期是否传导至施工面积与竣工面积当月同比值得观察,但是从5月商品房待售面积累计同比为8.60%,较前值上行0.20个百分点,创近3个月新高这一现象看,预计传导的效果有限。第三,5月销售面积与新开工面积当月同比在4月“深跌”的基础上出现回升,具有较强的超跌反弹的修复性质。

房地产开发资金来源方面,6月房地产开发资金来源合计累计同比录得-25.80%,较前值下行2.20个百分点,创1998年7月有数据记录以来新低,与此同时,6月房地产开发资金来源合计当月同比录得-33.39%,较前值小幅上行2.15个百分点,但是依旧处于深度负增长区间。从结构上看,5月国内贷款累计同比、利用外资累计同比、自筹资金累计同比、定金及预收款累计同比、个人按揭贷款累计同比分别录得-26.00%、101.00%、-7.20%、-39.70%、-27.00%,分别较前值下行1.60、28.40、2.00、2.70、1.90个百分点。其中,国内贷款累计同比创1998年7月有数据记录以来新低,利用外资累计同比居于历史高位,但是在房地产开发资金中的占比仅为0.08%,自筹资金累计同比创2020年4月以来新低,定金及预收款累计同比创1998年7月有数据记录以来新低,个人按揭贷款累计同比创2009年2月以来新低。从当月同比看,5月国内贷款当月同比、利用外资当月同比、自筹资金当月同比、定金及预收款当月同比、个人按揭贷款当月同比分别录得-33.97%、45.73%、-13.24%、-48.70%、-34.37%,分别较前值上行-5.99、-376.92、-6.61、4.27、7.99个百分点。其中,国内贷款当月同比不仅处于深度负值区间,而且较前值下行5.99个百分点,表明商业银行对房地产企业的贷款力度并没有实质性放松。自筹资金指各地区、各部门及企事业单位筹集用于房地产开发与经营的预算外资金,5月自筹资金当月同比较前值下行6.61个百分点,表明房地产企业融资面临较大困难。值得指出的是,5月定金及预收款当月同比、个人按揭贷款当月同比分别较前值上行4.27、7.99个百分点,这一现象可能与国家加大对改善型住房需求的支持力度有关:5月首套平均房贷利率与全国二套房贷平均利率分别为5.36%、5.03%,分别较前值下行0.09、0.13个百分点。应该看到,5月居民户新增中长期贷款为1047.00亿元,虽然环比多增1360.72亿元,但是同比少增3379亿元,表明居民户新增中长期贷款并不十分乐观。

房地产投资的结构方面,5月建筑工程投资完成额累计同比、安装工程投资完成额累计同比、设备工器具购置投资完成额累计同比、其他费用累计同比录得-2.40%、-9.70%、1.20%、-6.20%,分别较前值上行-0.90、-0.70、3.40、-2.10个百分点。其中,建筑工程投资完成额累计同比创2020年5月以来新低,其他费用累计同比创2020年3月以来新低。从当月同比看,5月建筑工程投资完成额当月同比、安装工程投资完成额当月同比、设备工器具购置投资完成额当月同比、其他费用当月同比录得-5.07%、-12.11%、14.30%、-11.61%,分别较前值上行3.76、-6.04、14.7、0.61个百分点。

土地市场方面,5月100大中城市供应土地规划建筑面积当月值同比为-4.89%,较前值大幅上行40.14个百分点,该指标自2022年1月开始,呈“W”型走势,因此,5月大幅上行,并不意味着6月也大幅上行;5月100大中城市成交土地规划建筑面积当月值同比录得-37.33%,较前值下行8.28个百分点,剔除掉3月的-38.81%,则为2015年6月以来新低,表明土地成交市场并不活跃;5月土地溢价率当月值录得2.20%,较前值下行2.95个百分点,创2012年3月以来新低。从当周值看,6月前三周土地溢价率当周值均值为4.14%,略高于5月当周值3.33%的均值,但是并未有实质性提高。

五、6月城镇调查失业率大概率在5月的基础上下行,但是下行幅度可能有限

5月城镇调查失业率录得5.90%,较前值下行0.20个百分点,录得2018年1月有数据记录以来第四高值,符合我们在《英大证券宏观评论:6月制造业PMI大概率重返荣枯线之上,实现GDP增速预期目标需要加大政策力度(20220606)》中“5月城镇调查失业率大概率在4月的基础上下行,但是下行幅度可能有限”的判断。从结构上看:5月31个大城市城镇调查失业率录得6.90%,较前值上行0.20个百分点,创2018年1月有数据记录以来新高;6月16-24岁人口就业人员调查失业率录得18.40%,较前值上行0.20个百分点,创2018年1月有数据记录以来新高;6月25-59岁人口就业人员调查失业率录得5.10%,较前值下行0.20个百分点,处于历史相对高位;6月本地户籍人口就业人员调查失业率录得5.50%,较前值下行0.20个百分点;6月外来户籍人口就业人员调查失业率录得6.60%,较前值下行0.30个百分点。

5月就业率数据的一个特征是,在其他失业率指标较前值下行的背景下,31个大城市城镇调查失业率与16-24岁人口就业人员调查失业率均较前值上行0.20个百分点,且均创2018年1月有数据记录以来新高。这一现象背后可能的宏观逻辑有以下三条。第一,本次疫情主要爆发在口岸城市,这些城市均是直辖市或省会城市,因此在疫情尚未完全解除的背景下,31个大城市城镇调查失业率创新高。第二,16-24岁人口主要是应届毕业学生,在疫情导致停工停产停商停市的背景下,各行各业的招聘需求下降,使得应届毕业学生找工作遇到困难。第三,我国的高校主要集中在直辖市以及省会城市等大城市,如北京、上海、武汉等,因此16-24岁人口就业人员调查失业率与31个大城市城镇调查失业率同时上升。

如果以上逻辑成立,考虑到6月是毕业季,在新冠肺炎疫情尚未完全得到控制的情况下,预计6月16-24岁人口就业人员调查失业率大幅下行概率较低。从历史经验看,2018年至2021年的四年间,6月16-24岁人口就业人员调查失业率分别较5月上行0.40、1.10、0.60、1.60个百分点,因此6月16-24岁人口就业人员调查失业率大概率高于18.40%。与此同时,6月31个大城市城镇调查失业率有三年持平于5月,只有2020年6月较5月下行0.10个百分点。值得指出的是,2020年5月31个大城市城镇调查失业率之所以高于6月,是因为2020年5月的疫情比2020年6月的疫情严重。

展望6月,城镇调查失业率大概率在5月的基础上下行,但是下行幅度可能有限。我们做出这一判断的依据有以下五点。第一,6月1-24日新冠肺炎新增确诊病例数为1353例,较5月同期少增5665例,表明新冠肺炎疫情对宏观经济的冲击进一步减弱。第二,从历史规律看:2018年至2021年这四年间,2018年6月录得4.80%,持平于5月,2019年6月录得5.10%,较前值上行0.10个百分点,2020年6月录得5.70%,较前值下行0.20个百分点,2021年6月录得5.0%,持平于5月。2022年的情况与2020年的情况较为相似:一是在上半年均爆发新冠肺炎疫情;二是2020年5月与2022年5月的读数均为5.90%。第三,从PMI数据供货商配送时间看,5月录得44.10,低于3月的46.50,也低于疫情爆发前的48.20,表明道路交通还可以进一步畅通。第四,6月出口金额当月同比难以大幅下行,出口产业链上的就业还面临一定支撑。第五,国家对就业问题高度重视,6月8日国务院常务会议指出,“近期国务院派出督查组,对12个省稳增长稳市场主体保就业开展专项督查。”

六、6月社会消费品零售总额同比大概率继续上行

5月社会消费品零售总额当月同比为-6.70%,虽然较前值上行4.40个百分点,但是连续3个月录得负增长;5月社会消费品零售总额累计同比-1.50%,较前值下行1.30个百分点,连续2个月位于负值区间。剔除价格因素看,5月社会消费品零售总额实际当月同比为-9.68%,较前值上行4.34个百分点,低于5月社会消费品零售总额当月同比2.98个百分点;5月社会消费品零售总额实际累计同比为-4.0%,较前值下行1.46个百分点,低于5月社会消费品零售总额累计同比2.50个百分点。可见,价格因素是5月消费增速的重要支撑因素之一。

5月消费增速较4月出现好转,体现在以下三个方面。第一,5月社会消费品零售总额同比录得-6.7%,较前值上行4.40个百分点。第二,5月社会消费品零售总额环比为0.05%,较前值上行0.76个百分点,时隔3个月重返正值区间。第三,已经公布数据的15个细项,有14项较前值上行,仅家用电器和音像器材类零售额当月同比录得-10.60%,较前值下行2.50个百分点。但是应该看到,总体而言5月消费增速依旧较为疲弱,毕竟尚处于负增长区间。究其原因,有以下三点。第一,5月新冠肺炎月度新增确诊病例数为7547例,虽然较4月大幅下行,但是就其绝对读数而言并不低,压制聚集性消费以及场景式消费,体现为5月餐饮收入零售总额当月同比录得-21.10%,连续三个月录得2位数负增长。第二,5月CPI当月同比录得2.10%,持平于前值。5月CPI当月同比较2021年同期上行0.80个百分点,而4月CPI当月同比较2021年同期上行1.20个百分点,因此从同比角度看,价格因素对消费增速的贡献力度边际下降。第三,5月城镇调查失业率录得5.90%,虽然较前值下行0.20个百分点,但是尚处于历史相对高位,利空居民收入增速。

展望6月:疫情方面,新冠肺炎疫情在短期内大幅反弹的概率较低,与此同时,出口金额当月同比大概率还将位于较高位置,城镇调查失业率大概率在5月5.90%的基础上下行,但是下行的幅度预计有限;CPI方面,6月猪肉CPI当月同比大概率较5月上行,6月核心CPI当月同比难以大幅上行,6月交通工具用燃料CPI当月同比大概率较5月下行,预计6月CPI当月同比大概率在5月2.10%的基础上小幅波动。综上,预计6月社会消费品零售总额同比大概率在5月的基础上上行。

从结构的角度看,预计在社会消费品零售总额中占比第一的汽车类零售额当月同比大概率上行,这一判断的依据有以下三点。第一,从宏观逻辑看,在房地产投资增速尚未止跌企稳的背景下,汽车作为下游需求的重要组成部分,其重要性更加凸显,成为宏观经济稳增长的重要抓手。第二,6月22日国务院常务会议指出,要进一步释放汽车消费潜力,包括:活跃二手车市场,促进汽车更新消费;支持新能源汽车消费;完善汽车平行进口政策,有序发展汽车融资租赁,支持停车场等建设。会议指出,“预计年增加汽车及相关消费大约2000亿元”。第三,汽车消费指数为大于0的综合指数,指数值大于100,说明消费需求高于基期,下期市场销量高涨;小于100,说明市场需求低于基期,下期市场销量低迷。5月汽车消费指数录得79.20,较前值上行7.40个点,创2020年12月以来新高。从分指数看:5月需求分指数录得78.10,较前值上行5.50个点;5月入店分指数录得83.70,较前值上行2.90个点;5月购买分指数录得89.70,较前值上行2.50个点。

石油及其制品类零售额在在社会消费品零售总额中占比第二。在全球经济即将进入衰退阶段的背景下,国际油价在目前的基础上大幅上行概率较低,预计国际油价同比大概率稳步下行,使得石油及其制品类零售额当月同比大概率在目前的基础上承压下行。地产后周期消费类在社会消费品零售总额中占比第三。在房地产开发投资完成额累计同比尚未止跌企稳,政策还需持续发力的背景下,预计建筑及装潢材料类、家用电器和音像器材类、家具类零售额当月同比短期内大幅上行的概率较低。综上,预计6月社会消费品零售总额当月同比大概率在5月的基础上上行。

【风险提示】:1.大宗商品价格上行幅度超预期;2.国内新冠肺炎疫情反弹程度超预期。

(作者系英大证券研究所所长郑后成)