分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

英大宏观评论(2022年第24期,总第108期):7月PPI当月同比下行幅度大概率大于0.30个百分点,下半年货币政策还将维持“稳中偏松”主基调

2022-07-18 14:23:53

作者:郑后成 责编:高雅

{{aisd}}

AI生成 免责声明

事件:6月CPI当月同比2.50%,预期2.40%,前值2.10%;6月PPI当月同比6.10%,预期6.0%,前值6.40%;6月PPIRM当月同比8.50%,前值9.10%。

点评:

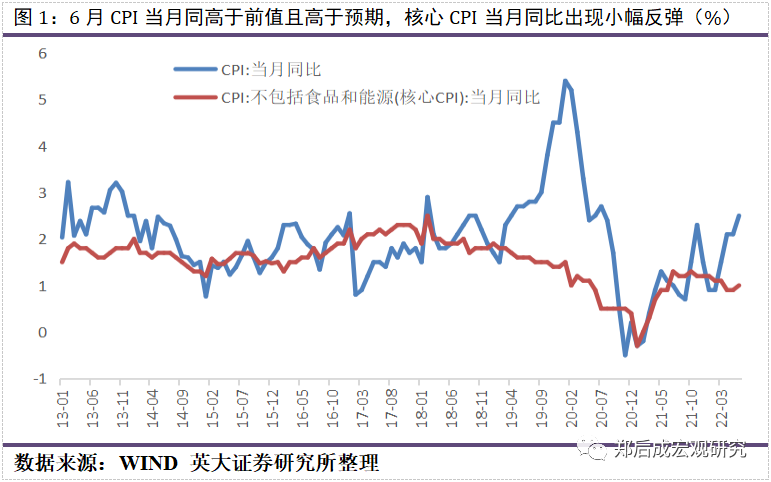

一、6月CPI当月同高于前值且高于预期,上行具有较强的系统性

6月CPI当月同比为2.50%,高于预期0.10个百分点,较前值上行0.40个百分点,创2020年8月以来新高。从结构上看:一是6月食品CPI当月同比为2.90%,较前值上行0.60 个百分点,创2020年10月以来新高,但是居于历史中位偏低区间,与此同时,6月非食品CPI当月同比为2.50%,较前值上行0.40个百分点,持平于2021年11月、2018年8月、2018年2月、2017年11月以及2017年1月,为2011年12月以来高点,居于历史高位区间;二是6月消费品CPI当月同比为3.50%,较前值上行0.50个百分点,创2020年9月以来新高,居于历史中位区间,与此同时,6月服务CPI当月同比为1.0%,较前值上行0.30个百分点,总体而言较为疲弱,居于历史中低位区间。以上数据的特征有两点:一是不论是食品CPI、非食品CPI,还是消费品CPI与服务CPI,均较前值上行,表明6月CPI当月同比的上行具有较强的系统性;二是6月食品CPI的边际上行幅度大于非食品CPI,与此同时,6月消费品CPI的边际上行幅度大于服务CPI,此外,我们对比6月食品CPI与消费品CPI,可以发现6月食品CPI的边际上行幅度大于消费品CPI,可见,食品CPI是6月CPI当月同比上行的主要推动因素。

6月核心CPI当月同比为1.0%,较前值上行0.10个百分点,居于历史中位偏低区间。在2021年5月、6月持平于0.90%的背景下,2022年6月核心CPI当月同比出现小幅反弹的原因主要有两点。第一,新冠肺炎疫情在6月进一步得到有效控制,体现为6月全国新冠肺炎新增确诊病例数为1541例,较5月少增6006例,居民生活基本恢复正常。第二,在复商复市政策的推动下,宏观经济需求端出现较大程度修复,而在复工复产政策的推动下,宏观经济生产端也得到较大程度修复。从CPI的8大分项月度边际增幅的角度看,“5上1平2下”:一是“5上”,6月交通和通信、食品烟酒、教育文化和娱乐、生活用品及服务、衣着CPI当月同比分别为8.50%、2.50%、2.10%、1.50%、0.60%,分别较前值上行2.30、0.40、0.30、0.10、0.10个百分点;二是“1平”,6月医疗保健CPI当月同比为0.70%,持平于前值;三是“2下”,6月居住、其他用品和服务CPI当月同比分别为0.80%、1.70%,分别较前值下行0.20、0.10个百分点。我们具体分析如下。

6月交通和通信项CPI当月同比录得8.50%,较前值上行2.30个百分点,创1994年6月以来新高。交通和通信项下有6个细项,其中,有4项持平于前值,分别是交通工具、交通工具使用和维修、通信服务、邮递服务。此外,6月通信工具CPI当月同比录得-4.30%,较前值下行0.60个百分点,持平于2021年12月,创2020年1月以来新低,与此同时,6月交通工具用燃料CPI当月同比录得32.80%,较前值上行5.70个百分点,创2021年12月以来新高。二者对冲,拉动交通和通信CPI当月同比上行2.30个百分点。

6月食品烟酒项CPI当月同比录得2.50%,较前值上行0.40个百分点,创2020年10月以来新高。食品烟酒项下有12个细项,其中:4项较前值上行,6月猪肉、食用油、羊肉、酒类CPI当月同比分别录得-6.00%、5.00%、-6.00%、1.60%,分别较前值上行15.10、1.20、0.20、0.10个百分点;3项持平于前值,6月鲜果、粮食、奶类CPI当月同比分别录得19.00%、3.20%、0.90%,均持平于前值;5项较前值下行,6月牛肉、烟草、水产品、蛋类、鲜菜CPI当月同比分别录得0.90%、1.50%、-3.30%、6.50%、3.70%,分别较前值下行0.10、0.10、1.70、4.10、7.90个百分点。其中,猪肉CPI当月同比是6月食品烟酒项CPI当月同比上行的主要拉动力量,因其月度边际上行幅度高达15.10个百分点。

6月教育文化和娱乐项CPI当月同比录得2.10%,较前值上行0.30个百分点。教育文化和娱乐项下有2个细项,具体看,6月教育服务录得2.50%,持平于前值,而6月旅游CPI当月同比录得4.10%,较前值上行3.20个百分点,是6月教育文化和娱乐项CPI当月同比上行的主要推动力量。6月旅游CPI当月同比大幅上行的原因有两点:一是2021年同期基数小幅下行0.10个百分点;二是在3月、4月、5月疫情封控力度较大,且6月疫情得到有效控制,居民旅游需求较为旺盛。

6月生活用品及服务项CPI当月同比录得1.50%,较前值上行0.10个百分点,持平于2019年1月与2018年10月,为2018年10月以来高点。生活用品及服务项下有2个细项:6月家用器具CPI当月同比录得1.30%,较前值下行0.60个百分点,而家庭服务CPI当月同比录得2.70%,持平于前值。在家用器具CPI当月同比较前值下行,而家庭服务CPI当月同比持平于前值的背景下,6月生活用品及服务项CPI当月同比却较前值上行0.10个百分点,针对这一点我们打一个问号。当然,类似情况也曾出现过,最近一次发生在5月:5月家用器具CPI当月同比录得1.90%,较前值下行0.30个百分点,而家庭服务CPI当月同比录得2.70%,较前值下行0.20个百分点,但是5月生活用品及服务项CPI当月同比却较前值上行0.20个百分点,也就是说,在两个分项均较前值下行的背景下,合成的总体却较前值上行。基数效应是解释这一现象可能的原因之一:2021年6月生活用品及服务项CPI当月同比较前值下行0.10个百分点,家用器具CPI当月同比持平于前值,而家庭服务CPI当月同比较前值上行0.20个百分点。

6月衣着项CPI当月同比录得0.60%,较前值上行0.10个百分点。总体看,衣着项CPI当月同比走势较为平稳。衣着项下有3个细项,其中,衣着加工服务费数据缺失。6月服装CPI当月同比录得0.70%,较前值上行0.10个百分点,而6月鞋类CPI当月同比录得0.50%,较前值上行0.30个百分点。

6月医疗保健项CPI当月同比录得0.70%,持平于前值,且连续4个月录得0.70%。医疗保健项下有3个细项:6月中药CPI当月同比录得2.70%,较前值上行0.10个百分点;6月西药CPI当月同比录得-0.40%,较前值上行0.10个百分点;6月医疗服务CPI当月同比录得0.90%,持平于前值。

6月居住项CPI当月同比录得0.80%,较前值下行0.20个百分点,创2021年6月以来新低。居住项下有2个细项:6月租赁房房租CPI当月同比录得-0.30%,较前值下行0.10个百分点;6月水电燃料CPI当月同比录得4.0%,较前值下行0.10个百分点。

二、四因素共同推动6月CPI当月同比上行,7月CPI当月同比大概率继续上行

6月CPI当月同比高于预期0.10个百分点,且较前值上行0.40个百分点。我们认为,四因素共同推升6月CPI当月同比。第一,能繁母猪存栏在2021年6月触顶以来总体持续下行,以及猪肉进口数量自2021年6月以来持续下行,此外,从周期时长角度看,市场对猪周期即将到来的预期较为强烈,在此背景下,企业压栏惜售以及二次育肥推迟出栏,推升猪肉平均批发价,使得6月猪肉CPI当月同比录得-6.0%,较前值大幅上行15.10个百分点,创2021年2月以来新高。第二,受“俄乌冲突”持续存在的影响,6月国际油价位于历史高位,在此背景下,6月交通工具用燃料CPI当月同比录得32.80%,较前值上行5.70个百分点,创近6个月新高。第三,在新冠肺炎疫情得到实质性控制的背景下,居民生活恢复正常,核心CPI当月同比录得1.00%,较前值上行0.10个百分点。第四,2021年5月、6月CPI当月同比分别录得1.30%、1.10%,基数下行对6月CPI当月同比形成利多。

展望7月CPI当月同比:基数效应方面,2021年6月、7月CPI当月同比分别录得1.10%、1.0%,基数下行0.10个百分点小幅利多7月CPI当月同比;猪肉CPI当月同比方面,进入7月,猪肉平均批发价在短时间内接连突破25元/公斤、26元/公斤、27元/公斤、28元/公斤、29元/公斤、30元/公斤大关,预计7月猪肉CPI当月同比大概率在6月的基础上上行,且大概率“转正”;核心CPI方面,虽然新冠肺炎疫情已经得到实质性控制,但是“境外输入”以及“境内反弹”时有发生,在“外防输入、内防反弹”总策略和“动态清零”总方针指引下,叠加考虑2021年同期基数大幅上行0.40个百分点,预计7月核心CPI当月同比大幅上行概率较低;与原油相关的交通工具用燃料CPI当月同比方面,在国际油价下行概率大于上行概率的背景下,叠加考虑6月28日与7月12日国内成品油价格两次按机制下调,预计7月交通工具用燃料CPI当月同比大概率较6月下行。综上,虽然7月核心CPI当月同比大幅上行概率较低,以及7月交通工具用燃料CPI当月同比大概率较6月下行,但是考虑到猪肉CPI当月同比大幅拉升概率较大,以及2021年同期基数走低,预计7月CPI当月同比大概率在6月的基础上上行。

三、6月PPI当月同比下行幅度低于预期,生产资料与生活资料PPI走势发生背离

6月PPI当月同比为6.10%,较前值下行0.30个百分点,创2021年4月以来新低;6月PPI累计同比为7.70%,较前值下行0.40个百分点,创2021年11月以来新低。从结构的角度看,生产资料PPI当月同比与生活资料PPI当月同比走势发生背离:一是6月生产资料PPI当月同比为7.50%,较前值下行0.60个百分点,创2021年4月以来新低;二是6月生活资料PPI当月同比为1.70%,较前值上行0.50个百分点,创2012年2月以来新高。

从生产资料PPI的3个分项来看,6月采掘工业、原材料工业、加工工业PPI当月同比分别为27.30%、15.20%、2.40%,较前值分别上行-2.40、0.10、-0.80个百分点。通常情况下,采掘工业、原材料工业、加工工业三者的总体走势是一致的,但是在具体月份,三者的走势也会发生背离,如6月采掘工业、加工工业较前值下行,但是原材料工业较前值上行。预计7月三者大概率全部向下运行。从生活资料PPI的4个分项来看,6月食品类、衣着类、一般日用品类、耐用消费品类PPI当月同比分别为3.20%、2.30%、1.90%、-0.20%,较前值分别上行1.00、1.10、0.40、-0.10个百分点。生活资料PPI的4个分项走势反映了宏观经济的三条主线。第一,食品类上行的原因是猪肉平均批发价上行。第二,衣着类、一般日用品类上行的原因是新冠肺炎疫情在6月得到了较好的控制。第三,耐用消费品类下行的原因是全球宏观经济进入衰退“前夜”,以及我国宏观经济依旧面临“三重压力”。

四、7月PPI当月同比大概率较6月下行,且下行幅度大于0.30个百分点

6月PPI当月同比较前值下行0.30个百分点,但是高于预期0.10个百分点。6月PPI当月同比较前值下行,但是下行幅度低于预期,主要原因有以下三点。第一,从结构看,6月生产资料PPI当月同比下行0.60个百分点,利空6月PPI当月同比,但是6月生活资料PPI当月同比较前值上行0.50个百分点,部分对冲6月生产资料PPI当月同比下行带来的利空。第二,2022年6月PPI翘尾因素下行0.31个百分点,利空6月PPI当月同比,但是2021年同期基数下行0.20个百分点,利多6月PPI当月同比。第三,从新涨价因素看,6月有色系价格与黑色系价格均较5月下行,利空6月PPI当月同比,但是6月国际油价依旧位于历史相对高位,对6月PPI当月同比形成支撑。

展望7月PPI当月同比:基数效应方面,2021年6月、7月PPI当月同比分别录得8.80%、9.0%,基数上行0.20个百分点小幅利空7月PPI当月同比;翘尾因素方面,2022年6月、7月PPI当月同比翘尾因素分别为3.72%、3.20%,基数下行0.52个百分点利空7月PPI当月同比;新涨价因素方面,在6月美国CPI当月同比录得9.10%,创1981年12月以来新高,使得美联储在7月大概率加息不低于50个基点,以及6月欧元区调和CPI录得8.60%,创1997年1月有数据记录以来新高,使得欧元区央行大概率启动缩表进程的背景下,市场化程度较高的有色金属价格大概率继续承压,与此同时,国际油价下行概率大于上行概率,这就意味着煤炭系价格难以大幅上行。综上,7月PPI当月同比面临的利空因素要多于6月,利空程度要大于6月,因此预计7月PPI当月同比大概率较6月下行,且下行幅度大于0.30个百分点。

五、原油系PPIRM走势出现分化,黑色金属材料类PPIRM连续2个月位于负值区间

6月PPIRM当月同比为8.50%,较前值下行0.60个百分点,创2021年4月以来新低;6月PPIRM累计同比为10.40%,较前值下行0.40个百分点,创2021年11月以来新低,预计后期大概率持续下行。从9大分项来看,“3上1平5下”:一是“3上”,6月农副产品类、化工原料类、木材及纸浆类PPIRM当月同比分别为5.90%、11.20%、4.10%,分别较前值上行2.50、0.70、0.50个百分点;二是“1平”,6月纺织原料类PPIRM当月同比为7.80%,持平于前值;三是“5下”,6月黑色金属材料类、燃料动力类、建筑材料类、有色金属材料类、其他工业原材料及半成品类PPIRM当月同比分别为-3.20%、29.40%、4.80%、7.60%、2.60%,分别较前值下行2.70、2.20、2.10、1.90、0.40个百分点。

针对6月PPIRM当月同比,有两处值得关注的地方。第一,6月原油系PPIRM当月同比走势出现分化:6月燃料动力类、化工原料类、纺织原料类PPIRM当月同比分别录得29.40%、11.20%、7.80%,分别较前值上行-2.20、0.70、0个百分点。6月上中下游走势完全分化,即“上游下行,中游上行,下游持平”。产生这一现象的原因是,在本轮疫情得到实质性控制之后,中下游的需求得到阶段性修复,使得下游需求持平,中游需求回升,但是在全球流动性收紧的背景下,上游原材料价格承压下行。7月12日李克强总理主持召开经济形势专家和企业家座谈会,指出“抓住经济恢复重要窗口期,坚持发展是解决我国一切问题的基础和关键,推动经济运行尽快回归正常轨道”。在此背景下,作为PPIRM价格体系“基准”的原油系PPIRM当月同比走势如何?从历史经验出发,结合全球宏观经济基本面,我们认为年内PPIRM价格体系大概率整体继续下移。

第二,在9大分项中,黑色金属材料类表现得十分突出,体现在以下三点:一是6月的绝对读数最低,仅为-3.20%;二是连续2个月位于负值区间,而其他8大分项均位于正值区间;三是月度边际下行幅度最大,为2.70个百分点。众所周知,螺纹钢与铁矿石等黑色系大宗商品是房地产开发投资的主要原材料。从宏观逻辑上看,黑色系大宗商品价格下行,意味着黑色系大宗商品的需求承压,也就是说,房地产投资增速大概率处于低迷状态。6月黑色金属材料类PPIRM当月同比在负值区间持续下行,领跌燃料动力类、建筑材料类、有色金属材料类、其他工业原材料及半成品类,是不是意味着房地产开发投资完成额累计同比尚未触底?从图形走势上看,黑色金属材料类PPIRM累计同比滞后于房地产开发投资完成额累计同比。如果这一经验规律继续成立,考虑到6月房地产开发投资完成额累计同比持续下探,则黑色金属材料类PPIRM累计同比大概率还将继续下行。此外,考虑到黑色金属材料类领先建筑材料类,则建筑材料类大概率还将继续下行。水泥是典型的建筑材料,其同比走势与建筑材料类PPIRM当月同比高度相关,这就意味着全国水泥价格指数在短期内难以大幅上行。

六、下半年货币政策还将维持“稳中偏松”主基调,3季度M2同比还将维持在高位

在6月CPI当月同比录得2.50%,较前值上行0.40个百分点,创2020年8月以来新高,并且7月大概率在6月的基础上上行的背景下,市场认为年内CPI当月同比破“3”的概率大为增加,进而我国货币政策走向成为市场关注的焦点之一。我们坚持在《英大证券宏观评论:发达经济体通胀高点大概率位于2-3季度,“灵活适度”主基调或将贯穿1-3季度货币政策执行报告(20220214)》中“‘灵活适度’主基调大概率贯穿2022年1-3季度货币政策执行报告”的判断,认为下半年货币政策还将维持“稳中偏松”主基调。我们坚持这一判断的最新依据有以下四点。第一,从宏观经济走势看,下半年我国宏观经济压力犹存:一是从实体经济运行的角度看,全年“5.50%左右”的GDP增速预期目标实现的概率较低,具体看,下半年出口金额累计同比承压但有韧性,在“境外输入不停,境内反弹不止”的背景下,消费增速缺乏大幅上行的基础,制造业固定资产投资完成额累计同比大概率在上半年的基础上下行,下半年基础设施建设投资完成额累计同比快速拉升的概率较低,部分同比指标存超跌修复现象,尚不能得出房地产投资增速已经止跌企稳的结论;二是从2季度货币政策委员会例会的观点看,2季度例会指出,“当前全球经济增长放缓、通胀高位运行,地缘政治冲突持续,外部环境更趋复杂严峻,国内疫情防控形势总体向好但任务仍然艰巨,经济发展面临需求收缩、供给冲击、预期转弱三重压力”。第二,从货币政策主基调看,2季度货币政策委员会例会指出,“强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘”,以及“进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配”。6月M2同比与社会融资规模存量同比分别录得11.40%、10.80%,分别较前值上行0.30、0.30个百分点,分别创2016年12月、2021年7月以来新高,预计在“增强信贷总量增长的稳定性”的指引下,3季度M2同比与社会融资规模存量同比大概率还将维持在高位。第三,从货币政策目标体系看,2季度货币政策委员会例会指出,“统筹抓好稳就业和稳物价”,其中,“稳就业”位于“稳物价”之前,表明“”稳就业”在央行的目标体系中位居第一位。此外,7月13日国务院常务会议“部署加力稳岗拓岗的政策举措,确保就业大局稳定”,指出“稳就业任务依然繁重,要坚持就业优先,以发展促就业,以稳就业支撑经济加快恢复和平稳发展”。第四,迄今为止,疫情已经存续3年,冲击居民收入增速,降低居民偿还月供的能力。解决这一问题的对策之一是下调5年期LPR报价,以减轻居民月供的压力。因此,预计5年期LPR报价大概率继续下行,在此背景下,1年期LPR报价下行的概率大于上行的概率。

【风险提示】:1.大宗商品价格上行幅度超预期;2.国内外新冠肺炎疫情反弹程度超预期。

(作者系英大证券研究所所长郑后成)

文章作者

PPI同比涨幅创年内新高,专家研判下阶段走势

国际原油价格波动传导影响国内相关行业价格由涨转降或涨幅回落。

国家统计局:5月份CPI总体平稳 PPI继续上涨

从同比看,全国CPI上涨1.2%,涨幅与上月相同。其中,工业消费品价格上涨3.9%,涨幅比上月扩大0.4个百分点,影响CPI同比上涨约1.18个百分点。

晓数点|速览!1-4月国民经济成绩单出炉

1-4月份国民经济保持稳中有进发展态势,高质量发展扎实推进。

国际油价上涨推升PPI,反内卷成效持续显现

假日效应与能源波动驱动价格中枢上移。

国家统计局:4月份CPI温和回升 PPI涨幅扩大

全国CPI环比由上月下降0.7%转为上涨0.3%,高于季节性水平0.4个百分点,主要受能源和出行服务价格上涨影响。