分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

海外“衰退交易”之我见

2022-07-18 14:23:32

作者:钟正生 责编:高雅

{{aisd}}

AI生成 免责声明

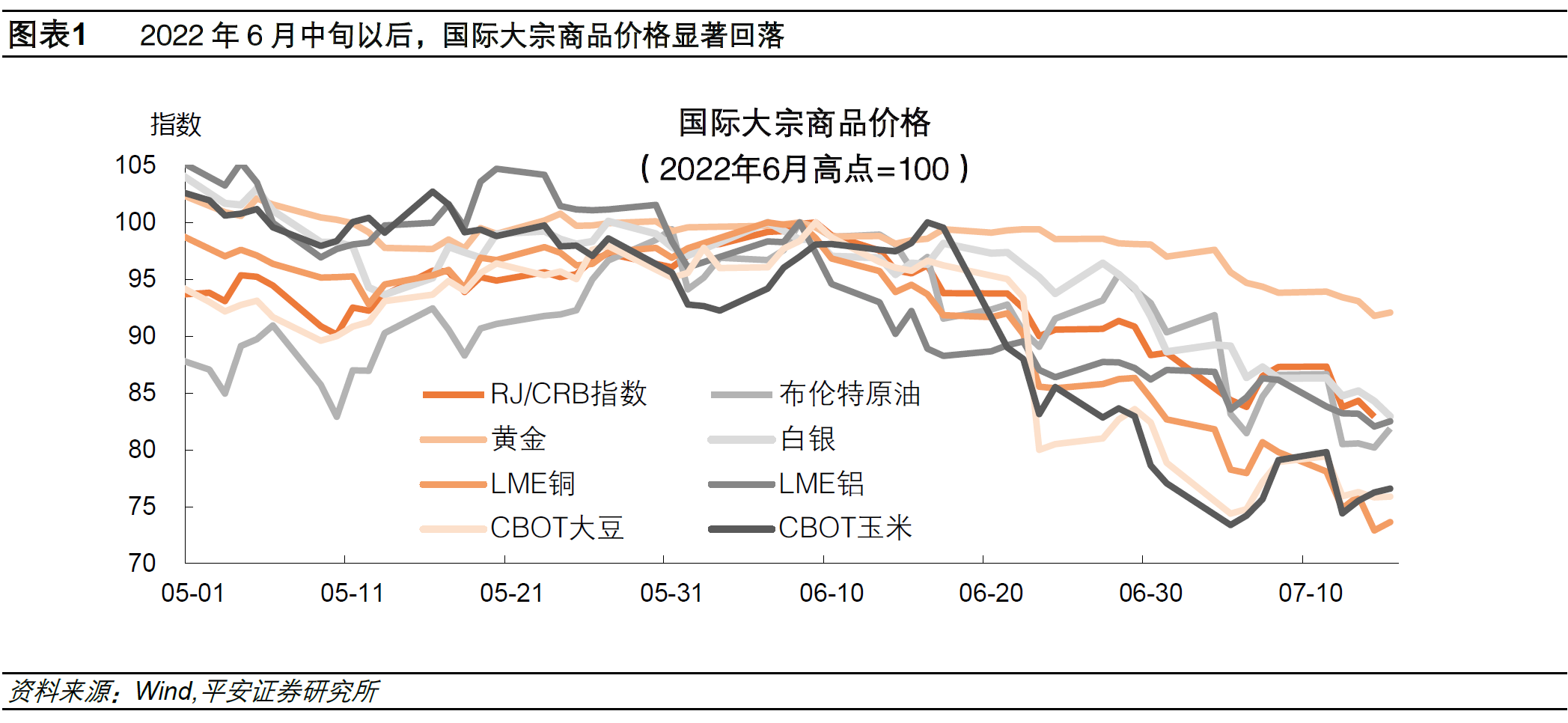

海外市场“衰退交易”正当时。截至今年7月上旬,RJ/CRB商品指数距离6月的最高点下调超15%,几乎所有品种商品价格均有下降。“大宗商品之王”原油价格最大回落近20%,对经济景气度高度敏感的“铜博士”最深跌幅超20%,国际大豆、玉米和小麦“三兄弟”齐跌超25%。今年6月以来截至7月上旬,美元指数最大升幅仅5%左右,美元升值对商品计价的影响,难掩商品实际价格的调整。美债市场回暖暗示经济衰退预期升温,10年期美债收益率由6月中旬的3.5%跌落至7月初的2.8%。10年期与2年期美债收益率继今年4月以来再度“倒挂”,但不同的是,这一次倒挂发生于美债利率的下行时期,“衰退交易”的特征更为明显。欧洲市场的衰退预期更为浓烈,截至7月5日的一个月里,德国DAX和意大利ITLMS指数深度回调均超15%,今年以来已累计下跌均超20%。

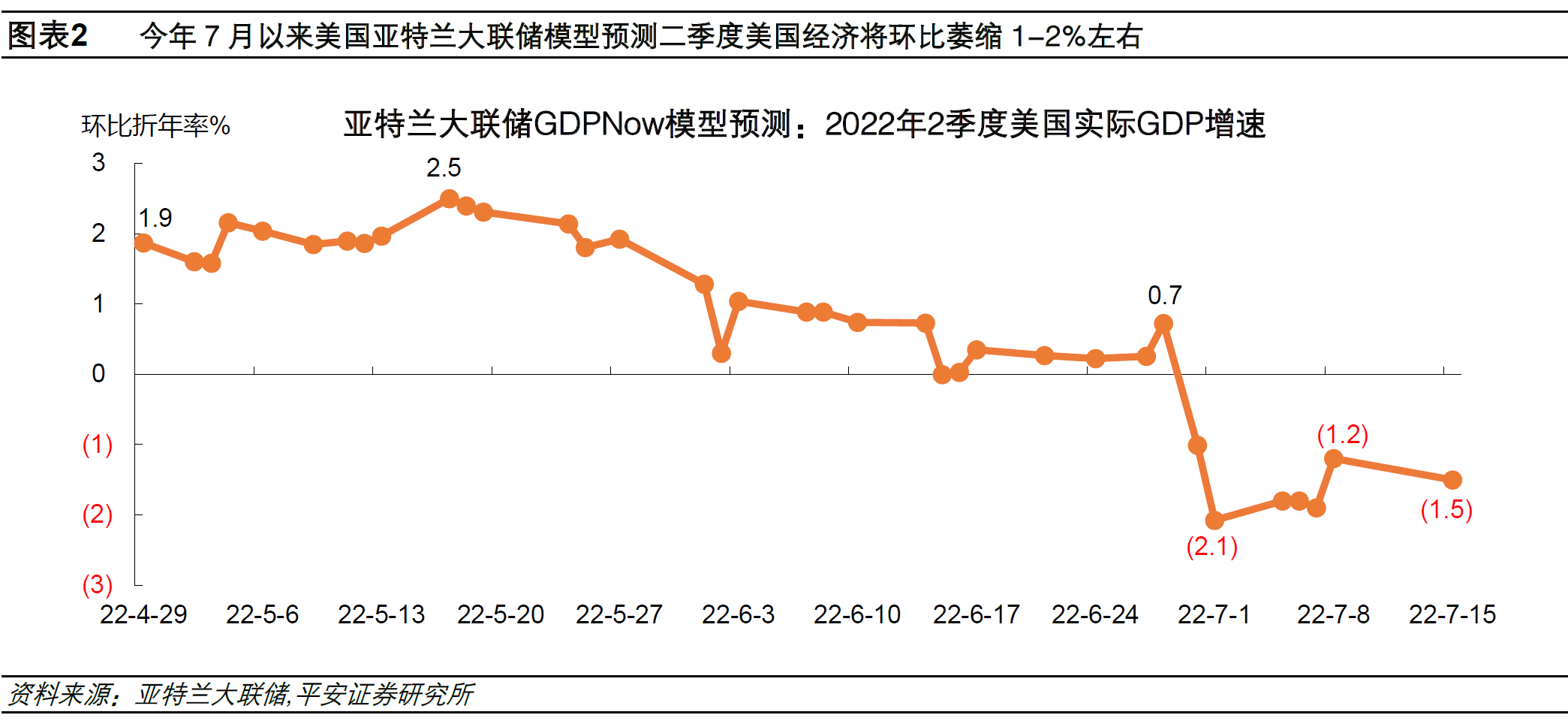

美欧经济下行信号渐强。近期公布的经济数据隐忧频现,表明美欧经济景气加速下滑。消费方面,美国5月个人消费支出环比仅增长0.2%,且支出增速自2021年12月以来首次低于收入增速。投资方面,美国5月营建支出环比为-0.1%,为近一年以来首次负增长。7月以来美国亚特兰大联储模型预测,今年二季度美国经济将环比萎缩1-2%左右。考虑到美国经济已于一季度环比萎缩1.5%,这意味着“技术性衰退”或即将到来。虽然GDP增速并非经济衰退的唯一标尺,但“衰退”二字无疑更加具象地展现在市场面前。另有一系列具备领先性的经济景气与信心指标,续写了经济下行趋势。美欧制造业和服务业PMI指数均滑落至近两年以来最低水平;美国6月密歇根消费信心指数已经低于2008年次贷危机时期水平,欧元区7月Sentix投资信心指数也已低于2011年欧债危机爆发时水平。

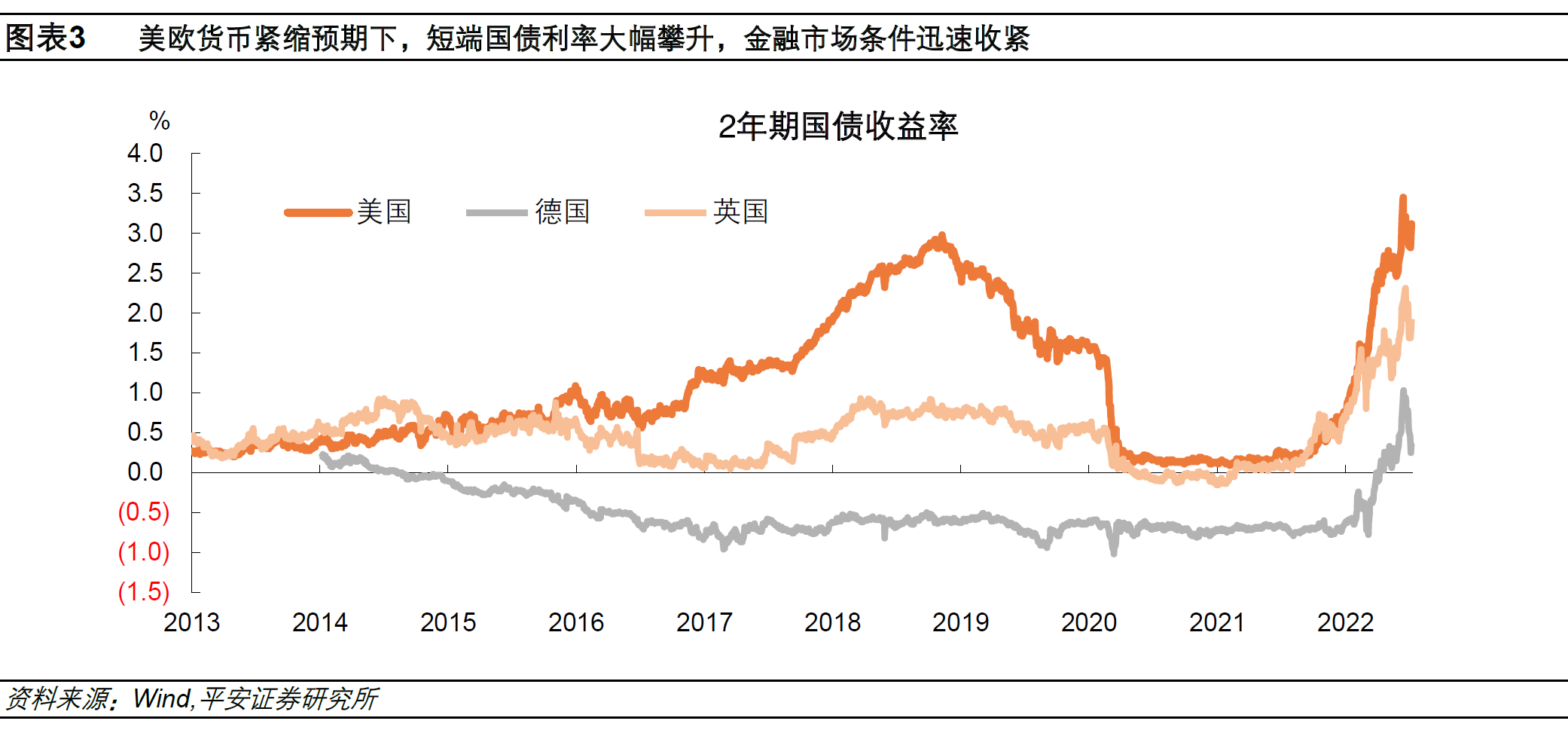

美欧央行激进紧缩增大衰退风险。美欧央行6月以来声势浩荡,纷纷做出年内最为“鹰派”表态,加剧市场对经济“硬着陆”的担忧。欧央行6月9日宣布于7月停止购债计划,并将启动11年以来的首次加息。美联储6月15日宣布加息75BP,并引导市场相信年末美国政策利率将达到3.5%左右的“限制性”水平。美、欧、英央行领导人于6月29日齐聚一堂,更加统一了抗击通胀的战线,均认为通胀是货币政策的头号敌人,并已做好准备采取“更强有力的行动”。

值得注意的是,美欧货币紧缩对通胀的遏制效果并未立竿见影:美联储今年以来已累计加息150BP,英国央行自去年12月以来已累计加息110BP,但最新美英CPI通胀率仍处于近40年以来新高。央行的强硬态度在金融市场却激起波澜:6月上半月,美欧短端国债收益率继续蹿升、续创次贷危机以来新高;6月10日以来,美国芝加哥联储调整后的金融指数升破0,金融体系处于2020年5月以来最紧张水平;截至6月底,美国30年抵押贷款利率达到2008年底以来最高水平。

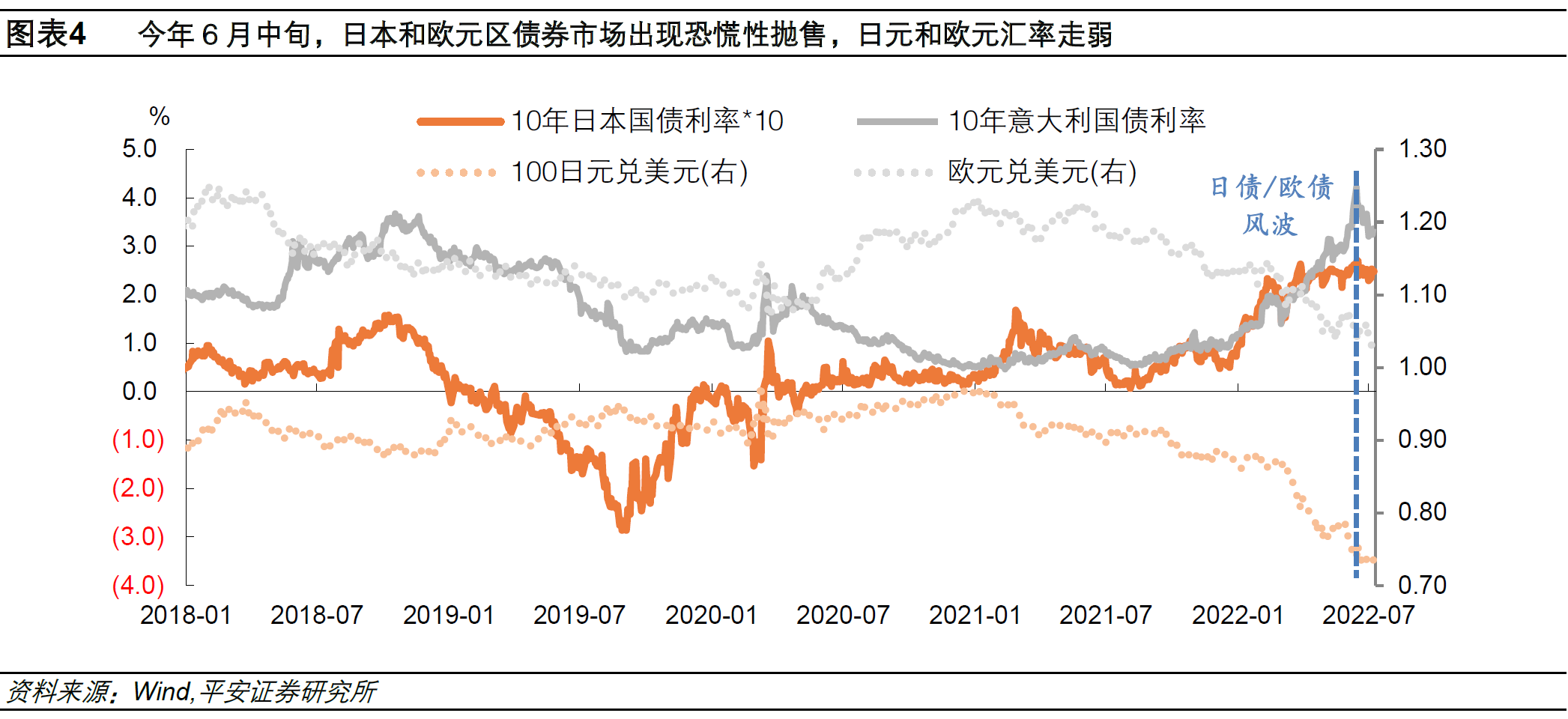

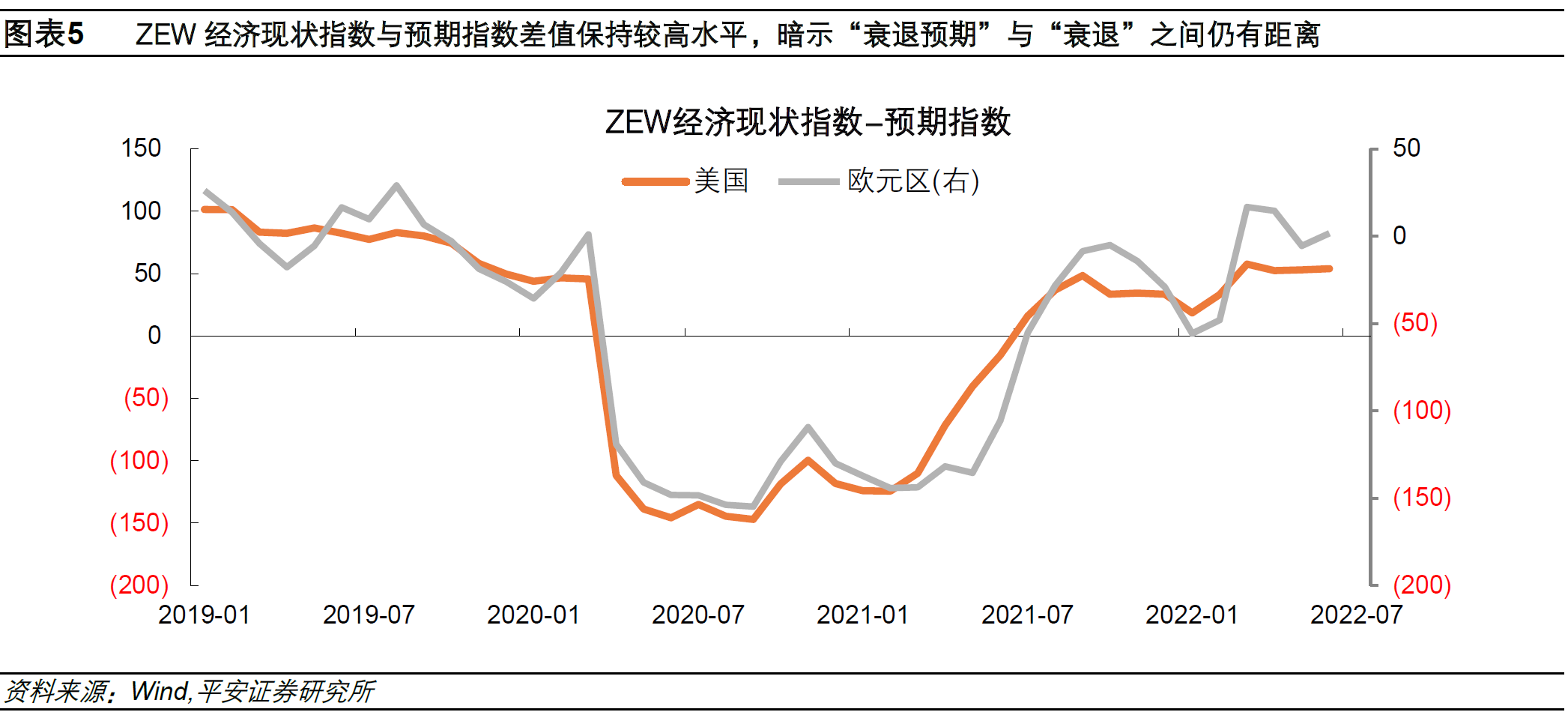

衰退预期或令金融波动风险更近一步。纵观历史,金融危机往往比经济危机先行一步,这或许并非偶然。经济预期走弱增加金融市场波动风险,因市场在资产定价过程中容易过度悲观,并且可能产生对货币政策的不信任,催生较为极端的交易行为。事实上,6月以来海外金融市场已然风波不断:欧洲方面,俄乌冲突后通胀形势急剧恶化,不断迫使欧央行加快退出政策支持,货币紧缩与财政宽松的矛盾,或威胁欧元区债务可持续性,引发债券市场抛售。6月中旬,10年期意大利国债利率突破4%的“警戒线”,新一轮“欧债危机”苗头初现。日本方面,今年以来日元的快速贬值,以及其反映出的日本通胀和外贸逆差困境,不断令市场怀疑日本央行宽松政策的可持续性。在日本央行6月15日会议前夕,投资者押注日本央行可能会放弃收益率曲线控制(YCC),10年日债期货盘中大跌并两度触发交易所熔断机制,10年日债利率收盘时高出日本央行目标2.1个基点。后来,在日本和欧元区货币政策引导下,欧债与日债市场暂时恢复平静,但这些风波仍为我们敲响警钟。

“衰退交易”如何演绎面临三大不确定性。一是,市场会否低估经济的韧性。最新公布的美国6月新增非农就业37.2万人,新冠疫情前这一数字仅20万人左右,紧俏的就业市场暗示经济与衰退之间仍有距离。此外,经济运行存在自我调节机制,若大宗商品价格出现实质性回落,前期受通胀压制的投资和消费需求有望获得一定程度的修复。

二是,市场会否低估供给的脆弱性。6月底以来,美国WTI原油船上交货现价比期货价高出2美元/桶左右,凸显了当下终端供需格局与市场预期的“分道扬镳”。截至6月末,美国原油库存仍处于2004年以来最低水平,且比2014年油价破百时期的库存水平还要低10%左右。未来几个月,原油需求未必出现大幅下滑,而供给或也难明显修复。况且,以利比亚为代表的欧佩克成员产量不达标、挪威石油工人罢工、里海管道联盟暂停石油供应等供给冲击事件仍在轮番上演。

三是,市场会否低估政策的灵活性。若这一轮商品价格持续调整,海外通胀压力或迎来喘息。根据2000年以来油价与美国CPI通胀率的强相关性估算,今年下半年,油价每下降10美元/桶,美国CPI同比或可下降0.4个百分点左右。此外,无论是出于对货币政策的信任,还是对经济衰退的担忧,近期通胀预期已出现积极变化。如美国10年TIPS国债隐含通胀预期于7月上旬回落至2.3%,创近9个月以来最低水平。若通胀形势改善,货币政策或更需关注经济下行与金融不稳定风险,继而选择在适当的时点“踩刹车”,尝试实现经济的“软着陆”。

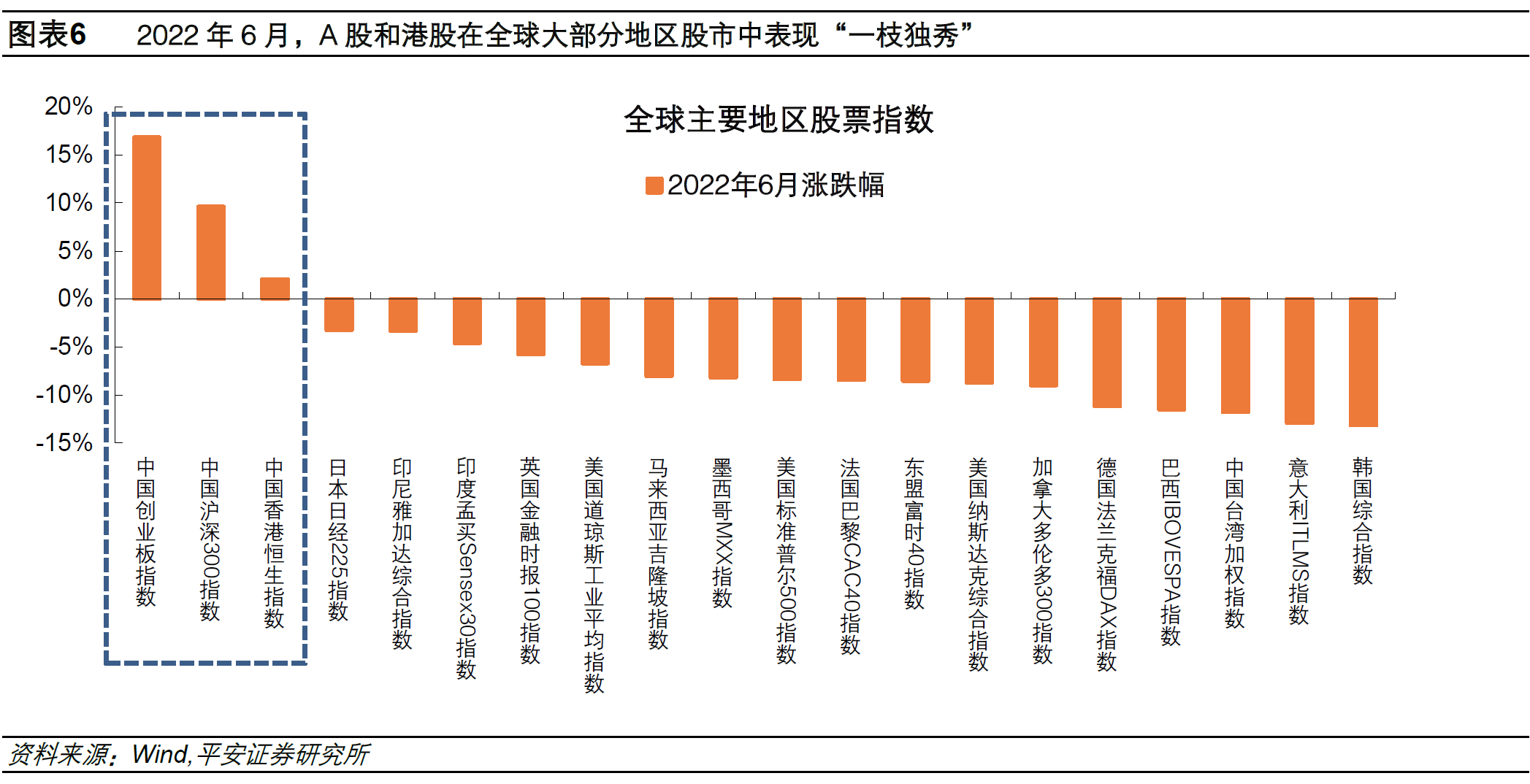

人民币资产逆势走出“独立行情”。新冠疫情以来,美欧在“现代货币理论”思想指导下,似乎太过倚赖货币和财政刺激,一定程度上酿成通胀恶果。反观中国,强而有力的防疫措施,辅以适度的逆周期调控,实现了疫后复苏的全球领先。宏观政策的高效与克制,方使经济行稳致远。今年上半年,美欧经济因俄乌冲突和商品涨价而处于“过热”之中,中国经济突遇疫情冲击而面临更大下行压力,国内外经济和货币周期“错位”,使人民币资产价格阶段性承压。展望下半年,海外经济下行风险更近一步,而中国经济复苏势能亟待释放。因此,在中国复苏和海外衰退的“景气错位”中,今年6月以来人民币资产不畏外围波动走出“独立行情”,6月超过700亿元北向资金流入中国股市,映射出人民币资产的相对吸引力。作为全球第二大经济体,中国经济和市场的稳定表现,更将在亚洲乃至全球市场中发挥“压舱石”作用,为原本黯淡的全球经济前景带来一缕阳光。

风险提示:地缘政治冲突影响超预期,美欧滞胀与衰退压力超预期,货币政策变化超预期,金融市场波动超预期等。

(作者系平安证券首席经济学家钟正生)

文章作者

壹评级:量价齐升,看好汽车出海产业趋势

壹评级:量价齐升,看好汽车出海产业趋势

陶冬:滞胀乌云笼罩,华尔街经受极限压力

中东战事拖延对于资本市场的风险并非线性增加,更可能发酵出极端事件。

长城汽车海外毛利率已连续两年低于国内

2025年长城汽车海外业务毛利率为16.70%,较2024年同期的18.76%减少2.06个百分点。

首届海外投资与综合服务展洽会在沪开幕

中国国际投资促进会会长房爱卿表示,我们要加快完善海外综合服务体系,引导产供链合理有序境外布局,推动共建一带一路高质量发展,为构建人类命运共同体提供更丰富的实践。

穆迪警告1年内美国经济衰退概率达49%!专访穆迪首席经济学家

赞迪警告,霍尔木兹海峡关闭引发的石油冲击将推高美国通胀、重创消费者购买力。