分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

英大宏观评论(2022年第25期,总第109期):7-12月消费增速大概率较1-6月上移,但基建投资增速快速拉升的概率较低

2022-07-22 14:52:55

作者:郑后成 责编:高雅

{{aisd}}

AI生成 免责声明

事件:6月工业增加值当月同比3.90%,预期4.50%,前值0.70%;6月工业增加值累计同比3.40%,前值3.30%;6月固定资产投资累计同比6.10%,预期5.90%,前值6.20%;6月社会消费品零售总额当月同比3.10%,预期-0.50%,前值-6.70%;6月社会消费品零售总额累计同比-0.70%,前值-1.50%。

点评:

一、7月工业增加值当月同比大概率在6月的基础上上行

总体而言,6月工业增加值增速表现得“中规中矩”,体现在以下三点:一是6月工业增加值当月同比录得3.90%,虽然较前值上行3.20个百分点,但是低于预期0.60个百分点;二是6月工业增加值累计同比录得3.40%,较前值上行0.10个百分点,在疫情冲击下单边下行3个月之后出现小幅反弹;三是6月工业增加值环比为0.84%,虽然较前值大幅下行3.38个百分点,但是依旧位于正值区间,且如果剔除掉5月的4.22%,则创2020年10月以来新高。分部类看,6月采矿业、制造业与电力燃气及水的生产和供应业工业增加值当月同比分别为8.70%、3.40%、3.30%,分别较前值上行1.70、3.30、3.10个百分点。分经济类型看,6月国有及国有控股企业、股份制企业、私营企业、外商及港澳台投资企业工业增加值当月同比分别为3.10%、4.00%、3.00%、3.60%,分别较前值上行2.40、1.70、1.90、9.00个百分点。

对6月工业增加值当月同比形成支撑的因素有以下三点。第一,出口交货值当月同比上行是6月工业增加值当月同比上行的重要支撑。6月出口交货值当月同比为15.10%,较前值上行4.0个百分点,创2022年3月以来新高,与此同时,6月工业增加值当月同比为3.90%,较前值上行3.20个百分点。可见,6月出口交货值当月同比的表现强于6月工业增加值当月同比。第二,道路交通运输情况得到很大改善,保障产业链供应链和航运物流有序运转,体现为6月供货商配送时间上行7.20个百分点至51.30,持平于2009年2月、2009年3月以及2016年3月,为2008年1月以来低点。第三,政府持续推进复工复产。以上海为例,5月30日上海市人民政府发布《上海市加快经济恢复和重振行动方案》,全面有序推进复工复产复市,加强对企业复工复产复市的支持和服务,实现产业链供应链上下游企业协同复工,稳步提高企业达产率。

展望7月,工业增加值当月同比大概率在6月的基础上上行。第一,2021年6月、7月工业增加值当月同比分别为8.30%、6.40%,基数下行利多7月工业增加值当月同比。第二,当前宏观经济处于疫情之后的修复期。疫情前的3月工业增加值当月同比为5.0%,这就意味着工业增加值当月同比尚有约1.10个百分点的上行空间。第三,从高频数据看,7月前三周唐山钢厂高炉开工率与全国高炉开工率均值分别为54.76%、78.77%,分别较2021年同期上行21.16、7.80个百分点。

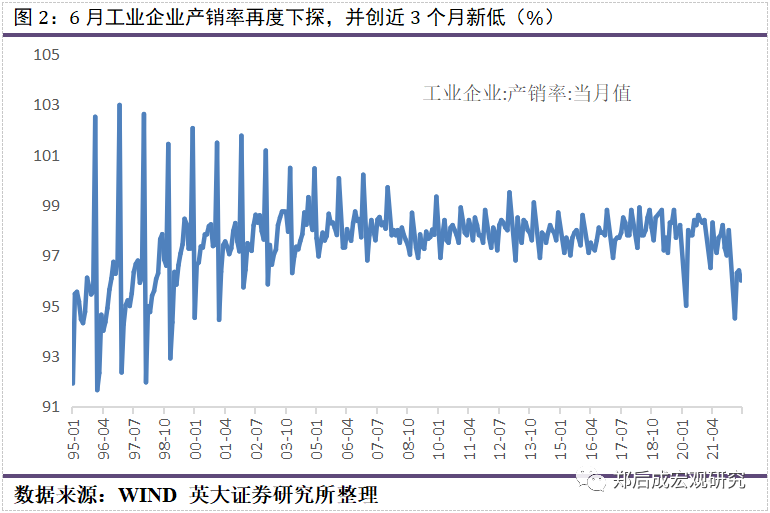

二、6月工业企业产销率再度下探,主因生产修复力度强于需求修复力度

供求机制是调节市场供给与需求,使之趋于均衡的机制,是市场经济的基本机制。在所有经济指标中,较为全面体现“供求”这一对矛盾的指标是工业企业产销率。工业企业产销率是指一定时期内工业企业的销量与产量之比,反映工业产品生产实现销售的程度。6月工业企业产销率为96.0%,较前值下行0.40个百分点,为近3个月新低,且处于历史低位区间:如果剔除掉3月的94.50%,则为2020年4月以来新低;如果剔除掉2020年3月的95.0%,则为2003年2月以来新低。

受新冠肺炎疫情恶化以及连带的交通运输管制的冲击,3月工业企业产销率大幅下挫3.50个百分点,4月、5月持续上行,6月再度下探,并创近3个月新低。在新冠肺炎疫情得到实质性控制的背景下,6月工业企业产销率再度下探的原因是什么?回答这一问题需要从工业企业产销率的计算公式出发。鉴于工业企业产销率是销量与产量的比值,从数值角度看,6月工业企业产销率再度下探的可能原因有三种:一是销量与产量均上行,但是产量上行幅度大于销量上行幅度;二是销量与产量均下行,但是产量下行幅度小于销量下行的幅度;三是产量上行的同时,销量下行。在以上三种情形下,工业企业产销率均将下行,其背后的本质是,生产绝对或者相对强于需求。

我们认为6月应该属于第一种情形。我们做出这一判断的依据有以下三点:一是6月制造业PMI新订单指数与生产指数均跃至荣枯线之上;二是就绝对读数而言,生产指数读数高出新订单指数2.40个百分点;三是就月度边际上行幅度而言,生产指数较前值上行3.10个百分点,而新订单指数较前值上行2.20个百分点。因此,对于6月工业企业产销率再度下探,不必过分担忧,毕竟原因不是需求的绝对收缩,而是生产修复力度强于需求修复力度。

在以上分析的基础上,我们有三点推论。第一,需求修复力度弱于生产修复力度,意味着需求是供需这一矛盾的主要制约因素,是当前宏观经济的“短板”所在。在此背景下,还需加大“扩需求”的力度。第二,6月出口金额当月同比录得17.90%,较前值上行1.0个百分点,而6月进口金额当月同比录得1.0%,较前值下行3.10个百分点,表明6月我国内需远弱于外需,这就意味着如果无外需的支撑,6月工业企业产销率将低于96.0%。第三,考虑到需求相对弱于生产,不排除6月工业企业产成品存货同比在5月的基础上上行的可能,也就是大于19.70%,这就意味着当前我国宏观经济依旧处于被动补库存阶段。

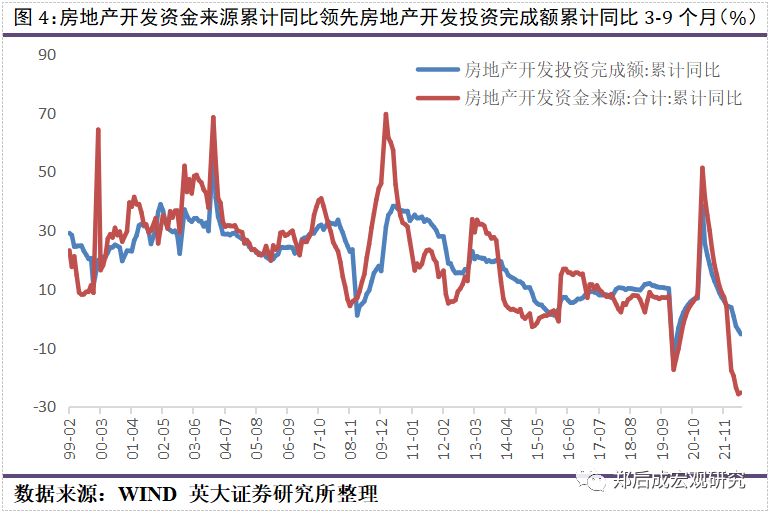

三、房地产开发投资完成额累计同比短期之内难言触底反转

6月房地产开发投资完成额累计同比为-5.40%,较前值下行1.40个百分点,创2020年4月以来新低。如果剔除掉2020年2月的-16.30%、3月的-7.70%,6月的读数为该指标1999年2月有数据记录以来最低点。当月同比方面,6月房地产开发投资完成额当月同比为-9.41%,较前值下行1.60个百分点,自2021年9月以来持续处于负值区间。值得指出的是,在6月主要宏观经济指标中,房地产开发投资完成额累计同比是唯一一个较前值下行的指标。同样值得指出的是,6月房地产开发投资完成额累计同比较前值下行符合预期:我们在《英大证券宏观评论:6月城镇调查失业率大概率继续下行,尚不能得出房地产投资增速已经止跌企稳的结论(20220627)》中提出,“部分同比指标存超跌修复现象,尚不能得出房地产投资增速已经止跌企稳的结论”。

接下来的问题是,6月-5.40%的读数是否是本轮房地产开发投资完成额累计同比的低点?我们继续坚持“尚不能得出房地产投资增速已经止跌企稳的结论”。这一判断的依据有以下四点。第一,6月国房景气指数为95.40%,较前值下行0.20个百分点,创2016年2月以来新低,连续6个月位于100荣枯线之下。此前我们指出,国房景气指数与房地产开发投资完成额累计同比的相关系数为0.66,属于中度正相关。因此,判断7月房地产开发投资完成额累计同比是否下行,可以转换成7月国房景气指数是否下行。我们认为7月国房景气指数大概率下行,因为近期房地产行业发生的相关事件,大概率对国房景气指数形成冲击。如果这一判断成立,则7月国房景气指数与房地产开发投资完成额累计同比大概率继续下行。第二,自2022年3月有色系大宗商品价格触顶下行以来,黑色系大宗商品价格也持续承压。此外,6月70个大中城市新建商品住宅价格指数当月同比为-1.30%,较前值下行0.50个百分点,创2015年10月以来新低,预示黑色金属材料类PPIRM累计同比大概率继续下行。作为房地产投资的主要原材料,黑色系大宗商品价格下行将从价格角度对房地产投资增速形成利空。此外,从图形走势上看,黑色金属材料类PPIRM累计同比滞后于房地产开发投资完成额累计同比。如果中短期之内黑色系大宗商品价格继续下行,持续利空黑色金属材料类PPIRM累计同比,则房地产投资增速在短期之内反弹的概率也较低。第三,虽然6月商品房销售面积累计同比录得-22.20%,较前值上行1.40个百分点,6月商品房销售额累计同比录得-28.90%,较前值上行2.60个百分点,但是从经验上看,商品房销售面积累计同比领先房地产开发投资完成额累计同比6个月左右。如果经验规律成立的话,即使商品房销售面积累计同比在5月触底,房地产开发投资完成额累计同比触底的时点大概率也要在11月左右。此外,6月房屋新开工面积累计同比为-34.40%,较前值下行3.80个百分点,6月房屋施工面积累计同比为-2.80%,较前值下行1.80个百分点,而6月房屋竣工面积累计同比为-21.50%,较前值下行6.20个百分点。以上这组数据也表明短期之内房地产开发投资完成额累计同比触底概率较低。

第四,从资金来源的角度看,6月房地产开发资金来源累计同比为-25.30%,较前值上行0.50个百分点。从历史经验看,房地产开发资金来源累计同比领先房地产开发投资完成额累计同比3-9个月。如果5月的-25.80%是房地产开发资金来源累计同比在本轮周期的低点,则参照以往经验,房地产开发投资完成额累计同比的低点大概率在2022年8月至2023年2月之间。从资金来源的结构看,6月国内贷款累计同比、利用外资累计同比、自筹资金累计同比、定金及预收款累计同比、个人按揭贷款累计同比分别录得-25.300%、-27.200%、30.700%、-9.700%、-37.900%、-25.700%,分别较前值上行-1.20、-70.30、-2.50、1.80、1.30个百分点。其中,国内贷款累计同比在6月持续下行,表明央行对房地产企业的信贷并未有明显放松,这将在资金角度继续对房地产投资增速形成利空。

四、受交通运输仓储和邮政业拖累,基础设施建设投资完成额累计同比难以快速拉升

6月基础设施建设投资完成额累计同比为9.25%,较前值上行1.09个百分点,创近3个月新高;6月基础设施建设投资(不含电力)完成额累计同比为7.10%,较前值上行0.40个百分点,同样创近3个月新高。回首5月,全口径基建投资增速与不含电力口径基建投资增速“一下一上”,对市场判断下半年基建投资增速形成一定扰动。6月二者双双较前值上行,传递出一定的乐观信号,但是我们依旧坚持在《英大证券宏观评论:“稳就业”是当下宏观政策首要目标,7月摩根大通全球制造业PMI新订单大概率滑至荣枯线之下(20220719)》中“下半年基础设施建设投资完成额累计同比快速拉升的概率较低”的判断。

支持我们以上判断的新依据有以下两点。第一,从结构上看,6月电力热力燃气及水的生产和供应业、交通运输仓储和邮政业、水利环境和公共设施管理业固定资产投资完成额累计同比分别为15.10%、4.60%、10.70%,分别较前值上行3.60、-2.30、2.80个百分点。其中,在6月电力热力燃气及水的生产和供应业与水利环境和公共设施管理业固定资产投资完成额累计同比双双较前值上行的背景下,6月交通运输仓储和邮政业固定资产投资完成额累计同比却逆势下行,录得个位数增长,且创年内新低,在基础设施建设投资三大分项中居于垫底位置。回首2008年2月至2009年6月以及2012年2月至2013年3月这两个基建投资增速快速上行时期,其三大分项的固定资产投资增速均快速上行,尤其是2008年2月至2009年6月这一时期。可以看出,如果基建投资的三大分项均快速上行,则基建投资增速将快速拉升,而如果有一项“拖后腿”,则基建投资增速快速拉升的概率较低,如2012年2月至2013年3月这一轮周期中,电力热力燃气及水的生产和供应业就拖了“后腿”,在一定程度上造成2012年2月至2013年3月这一轮周期的峰值低于2008年2月至2009年6月这一轮周期的峰值。如上所述,6月交通运输仓储和邮政业固定资产投资完成额累计同比录得个位数增长,且创年内新低,成为本轮周期“拖后腿”的一项。这就意味着在本轮调节周期,基建投资增速快速拉升的概率较低。值得指出的是,以2017年全年为例,电力热力燃气及水的生产和供应业、交通运输仓储和邮政业、水利环境和公共设施管理业固定资产投资完成额在基础设施建设投资中的占比分别为17.21%、35.35%、47.44%。也就是说,交通运输仓储和邮政业固定资产投资的规模是电力热力燃气及水的生产和供应业的两倍,这就意味着交通运输仓储和邮政业“拖后腿”的能力是电力热力燃气及水的生产和供应业的两倍。

第二,从民间投资的角度看,6月民间电力热力燃气及水的生产和供应业、民间交通运输仓储和邮政业、民间水利环境和公共设施管理业固定资产投资完成额累计同比分别为12.90%、-0.70%、1.70%,分别较前值上行4.30、-0.10、1.10个百分点,分别低于电力热力燃气及水的生产和供应业、交通运输仓储和邮政业、水利环境和公共设施管理业固定资产投资完成额累计同比2.20、5.30、9.0个百分点。对于以上这组数据有三点解读。第一,民间交通运输仓储和邮政业固定资产投资完成额累计同比连续5个月位于负值区间,对交通运输仓储和邮政业固定资产投资完成额累计同比形成拖累。究其原因,疫情期间全社会外出需求降低,且公路、航空等交通运输基础设施存在被临时管控的可能,因此民间资本并无动力投资交通运输方面的基础设施,使得民间交通运输仓储和邮政业固定资产投资完成额累计同比持续低迷。第二,三大分项的民间投资增速均低于总体投资增速,表明民间投资是基建投资的拖累项。问题是,中短期之内基建投资三大分项的民间投资增速能否快速拉升?我们认为快速拉升概率较低,因为2季度基础设施贷款需求指数为58.50%,较前值下行8.80个百分点,创2019年1季度以来新低。这就意味着民间资本在基础设施领域的贷款需求较弱,预示基建投资三大分项的民间投资增速不能快速拉升。第三,以2017年全年为例,电力热力燃气及水的生产和供应业、交通运输仓储和邮政业、水利环境和公共设施管理业中民间投资的占比分别为38.17%、20.32%、22.61%。如果中短期之内基建投资三大分项的民间投资增速不能快速拉升,这就意味着在基建投资中占比达24.48%的部分无法快速拉升,则将对整体的基建投资增速形成拖累。

五、在PPI当月同比逐季下行的背景下,制造业投资增速难以大幅上行

6月制造业投资累计同比为10.40%,较前值下行0.20个百分点,创2021年2月以来新低;6月民间制造业投资累计同比为17.90%,较前值下行1.0个百分点,创2022年2月以来新低;6月“民间制造业投资累计同比-制造业投资累计同比”这一复合指标录得7.50个百分点,较其前值收窄0.80个百分点;6月民间固定资产投资累计同比为3.50%,较前值下行0.60个百分点,创2021年2月以来新低;6月民间固定资产投资完成额累计比重为56.40%,较前值下行0.47个百分点,创2021年2月以来新低。以上五点均表明民间投资的信心有所下降。

我们认为,研判制造业投资累计同比走势的关键在于研判PPI当月同比的走势。PPI当月同比反映工业企业产品第一次出售时的出厂价格的变化趋势和变动幅度,此外,工业生产者出厂价格统计调查涵盖1638个基本分类的20000多种工业产品的价格。制造业投资累计同比与PPI当月同比有着密切的联系。从图形走势上看,PPI当月同比领先于制造业投资累计同比,尤其是顶部与底部的拐点均领先制造业投资累计同比,具体看:2009年7月PPI当月同比触底,录得-8.20%,时隔6个月之后,制造业投资累计同比触底,录得23.60%,而2011年7月PPI当月同比触顶,录得7.54%,次月制造业投资累计同比触顶,录得32.20%;2015年9月PPI当月同比触底,录得-5.95%,时隔10个月之后,制造业投资累计同比触底,录得2.80%,而2017年2月PPI当月同比触顶,录得7.80%,时隔20个月之后,制造业投资累计同比触顶,录得9.50%。以上是对PPI当月同比与制造业投资累计同比关系的初步印象,但是仔细观察,可以看到以下四个规律,或者说四种情形。

第一种情形:当PPI当月同比位于高位时,制造业投资累计同比通常上行,如2010年2月至2011年8月,PPI当月同比位于4.32%至7.54%的高位区间,期间制造业投资累计同比从23.60%上升至32.20%,再如2016年11月至2018年11月,PPI当月同比位于2.70%至7.80%的高位区间,期间制造业投资累计同比从3.60%上升至9.50%。

第二种情形:在PPI当月同比位于负值区间的背景下,制造业投资累计同比大概率持续下行,如2012年3月至2016年8月,PPI当月同比持续录得负增长,制造业投资累计同比从24.82%一路下降至2.80%,再如2008年12月至2009年11月,PPI当月同比持续录得负增长,制造业投资累计同比从30.70%下降至26.80%。

第三种情形:制造业投资累计同比的上行拐点,或者底部拐点,通常对应PPI当月同比“由负转正”的时点,如2009年12月PPI当月同比转正,2010年2月制造业投资累计同比触底,再如2016年9月PPI当月同比转正,2016年9月制造业投资累计同比触底。

第四种情形:在PPI当月同比转负的前6个月,制造业投资完成额累计同比触顶,如2012年3月PPI当月同比转负,而2011年8月制造业投资完成额累计同比到达最高点,再如2019年7月PPI当月同比转负,2018年12月制造业投资完成额累计同比到达最高点。鉴于判断制造业投资完成额累计同比触顶的难度要大于判断PPI当月同比转负的难度,因此我们可以在判断PPI当月同比转负时点的的基础上,往前推断制造业投资完成额累计同比触顶的时点。

以上分析背后的宏观逻辑是:当PPI当月同比大于零时,工业生产者出厂价格不断上扬,利多工业企业利润增速,进而增强制造业企业扩大再生产的意愿与能力,反之则反;当PPI当月同比大于零时,通常出口金额当月同比走势不会差,制造业企业的产品属于可贸易的资本品,将受益于海外对其产品的需求,反之则反;当PPI当月同比大于零时,名义GDP增速通常位于相对高位,这就意味着制造业投资的预期收益率相对较高,制造业企业更愿意扩大再生产。

接下来的问题是,年内PPI当月同比的走势如何?我们认为,2022年PPI当月同比大概率逐季下行,4季度可能有所反弹,最迟在2023年1季度进入负值区间。如果这一判断成立,则2022年下半年制造业投资累计同比难以大幅上行。

六、7-12月消费增速大概率较1-6月上移,但是大幅上行概率较低

6月社会消费品零售总额当月同比3.10%,高于预期3.60个百分点,较前值大幅上行9.80个百分点,时隔3个月重返正值区间;6月社会消费品零售总额累计同比-0.70%,较前值上行0.80个百分点,连续3个月位于负值区间,按照目前趋势,7月有可能“转正”;6月社会消费品零售总额环比为0.53%,较前值上行0.50个百分点,创2022年1月以来新高。

6月社会消费品零售总额当月同比大幅上行且大幅高于预期,主要的推动因素有以下三个。第一,随着新冠肺炎疫情得到阶段性有效控制,接触式与场景式消费面临的制约得到相对缓解,如上海自6月29日起有序放开餐饮堂食,在此背景下,6月餐饮收入零售额当月同比录得-4.0%,虽然位于负值区间,但是较前值大幅上行17.10个百分点。第二,6月汽车类零售额当月同比录得13.90%,较前值大幅上行29.90个百分点,创2021年5月以来新高,是6月社会消费品零售总额当月同比的主要拉动因素,符合我们在《英大证券宏观评论:6月城镇调查失业率大概率继续下行,尚不能得出房地产投资增速已经止跌企稳的结论(20220627)》中“预计在社会消费品零售总额中占比第一的汽车类零售额当月同比大概率上行”的判断。第三,受国际油价持续位于高位的影响,6月石油及制品类零售额当月同比录得14.70%,较前值上行6.40个百分点,创近4个月新高,是6月社会消费品零售总额当月同比的重要拉动因素。

展望7-12月,我们认为消费增速大概率较1-6月上移,但是大幅上行概率较低。首先,我们看7-12月消费增速大概率较1-6月上移。第一,6月社会消费品零售总额累计同比录得-0.70%,连续3个月位于负值区间,主因在新冠肺炎疫情冲击下,3-5月社会消费品零售总额当月同比连续3个月处于负值区间。虽然海外疫情日益严重,但是在高效的疫情防控体系面前,预计下半年爆发3-4月那么严重疫情的概率较低。第二,在2021年7-10月猪肉平均批发价持续下探的背景下,预计2022年7-10月猪肉CPI当月同比大概率持续上行,推升CPI当月同比,进而利多下半年社会消费品零售总额累计同比。第三,回顾2018年至2021年城镇调查失业率走势:2018年下半年持平于上半年;2019年下半年较上半年上行0.06个百分点,主因中美贸易关系在2019年下半年进一步恶化;2020年下半年较上半年下行0.43个百分点,主因2020年上半年我国爆发新冠肺炎疫情,以及下半年我国出口增速超预期修复;2021年下半年较上半年下行0.20个百分点,在下半年宏观经济压力大于上半年的背景下,主因下半年出口增速维持在在高位水平。回到2022年,上半年城镇调查失业率的均值为5.68%。我们认为在上半年疫情导致城镇调查失业率冲高的背景下,下半年城镇调查失业率的均值大概率低于上半年,对下半年社会消费品零售总额累计同比形成相对利多。

其次,我们看7-12月消费增速大幅上行概率较低。第一,虽然下半年爆发3-4月那么严重疫情的概率较低,但是国内疫情散点式爆发成为常态,意味着疫情防控压力还将持续存在,对消费增速形成利空。第二,我们坚持下半年核心CPI当月同比大幅上行概率较低,以及交通工具用燃料CPI当月同比大概率下行的判断,这就意味着下半年CPI当月同比大幅上行概率较低。第三,虽然下半年城镇调查失业率较上半年下行,但是在出口增速承压,以及疫情防控压力持续存在的背景下,预计2022年下半年城镇调查失业率均值较上半年下行的幅度不大于0.43个百分点,也就是说,下半年城镇调查失业率的均值大概率不低于5.25%。第四,从央行问卷调查看:2季度城镇储户未来就业预期指数为44.50%,较前值下行6.0个百分点;未来收入信心指数为45.70%,较前值下行4.30个百分点;更多消费占比为23.80%,虽然较1季度上行0.10个百分点,但是上行幅度并不大。

【风险提示】:1.美联储货币政策收紧力度超预期;2.国内外新冠肺炎疫情反弹程度超预期。

(作者系英大证券研究所所长郑后成)