分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

超预期因素冲击加剧跨境资本流动波动,外汇市场处变不惊——6月外汇市场分析报告

2022-07-25 16:25:46

作者:管涛 责编:张健

7月22日,国家外汇管理局发布了2022年6月份外汇收支数据。现结合最新数据对6月份以及上半年境内外汇市场运行情况具体分析如下:

人民币延续贬值,但累计贬值幅度和最大振幅均明显收窄

人民币汇率在经历4月下旬至5月上半月的快速贬值之后,自5月中旬开始转为升值,收盘价最高升至6月6日的6.6457。6月10日美国劳工部发布的5月美国CPI同比继续上升,“通胀见顶论”破产,美联储紧缩预期增强,美元指数接连突破104、105,人民币汇率收盘价最低跌至6月14日的6.7358。此后,美国部分经济指标放缓,加重市场对于美国经济的衰退预期,美元指数先回落、后转为震荡。6月15日至30日,人民币汇率保持窄幅波动,收盘价单日变动幅度不超过200个基点。6月30日,人民币汇率收盘价为6.6943,较上月末贬值0.5%(见图表1)。当月,收盘价最大振幅为1.4%,较前两个月明显收窄,环比回落1.3个百分点(见图表2)。

上半年,在美联储加快紧缩、俄乌冲突风险外溢、国内疫情多点散发等超预期冲击下,人民币汇率先涨后跌,中间价最高升至3月1日的6.3014,最低跌至5月13日的6.7898,最大振幅7.8%,较上年全年最大振幅高4.3个百分点,相当于其他七种储备货币同期最大振幅均值的67%,较上年提高了30个百分点(见图表1 和图表3)。上半年,人民币汇率中间价累计下跌5.0%,中国外汇交易中心口径(CFETS)人民币汇率指数累计下跌0.4%,在主要货币中依然保持了基本稳定。人民币兑美元汇率略有下跌主要还是当期美元指数走势太强,连创二十年来的新高。

人民币兑美元贬值继续缓解出口企业财务压力,汇率指数转涨削弱出口竞争力

6月份,滞后3个月和5个月环比的收盘价均值延续前两个月的跌势,环比分别下跌了5.3%、5.1%,前者跌幅较上月收窄0.3个百分点,后者跌幅与上月持平(见图表4)。当月,在美元升值、大多数非美货币贬值的情况下,人民币汇率整体偏强,汇率指数小幅转涨。其中,银行间外汇市场(CFETS)人民币汇率指数结束此前连续三个月下跌,转为上涨1.2%,24种货币中,人民币兑18种货币升值,兑日元升值幅度高达6.0%。国际清算银行(BIS)发布的人民币名义和实际有效汇率指数也结束了此前连续两个月的回落态势,6月份分别转为上涨0.7%、0.2%(见图表5)。

2020年6月份以来,人民币汇率震荡走高,不论双边还是多边汇率均累积了一定的涨幅,引发了汇率超调的担忧。这是2020年底中央经济工作会议重提汇率维稳目标,以及2021年有关部门多次对人民币汇率升值预期进行管理和调控的重要背景。2022年上半年,由于市场力量引发的汇率纠偏,BIS口径的人民币实际有效汇率指数累计下跌4.0%,一定程度上缓解了汇率超调的压力(见图表 5)。

境内外汇供求缺口小幅转正,市场主体结汇和购汇意愿继续减弱

6月份,银行即远期(含期权)结售汇由上月逆差40亿美元转为顺差17亿美元。其中,银行即期结售汇顺差由上月15亿美元扩大至59亿美元(银行自身结售汇由上月顺差12亿美元转为逆差16亿美元,代客结售汇顺差由上月2.5亿美元增至75亿美元),是银行结售汇总差额由负转正的主要原因;银行代客远期净购汇累计未到期额增加21亿美元,未到期期权Delta敞口净结汇余额减少21亿美元,这导致银行为对冲代客外汇衍生品交易的风险敞口,提前在即期外汇市场合计净买入42亿美元外汇,上月为净买入55亿美元(见图表6)。

6月份,剔除远期履约额之后,代客结汇额占涉外外汇收入比重为52.7%,代客购汇额占涉外外汇支出比重为50.9%,均延续上月回落态势,环比分别下降3.2个百分点、4.0个百分点,二者差额由上月1.0个百分点扩大至1.8个百分点。自4月份人民币汇率快速贬值以来,市场主体结汇意愿持续强于购汇意愿,显示“逢高结汇”结论仍然成立(见图表7)。

上半年,在人民币汇率双向宽幅震荡行情下,银行即远期(含期权)结售汇合计484亿美元,虽然同比下降69%,但仍保持了基本平衡略有结余,其中仅2、5月份分别出现少量逆差65亿和40亿美元,其他月份均为顺差。3月至6月份人民币汇率急跌期间,银行即远期(含期权)结售汇顺差400亿美元,境内外汇依然总体供大于求。其中,银行代客收汇结汇率平均为56.4%,较前2个月均值高6.7个百分点;银行代客付汇购汇率平均为55.3%,仅高3.6个百分点,显示“低(升值)买高(贬值)卖”的汇率杠杆调节作用总体仍正常发挥(见图表6和图表7)。从这个意义上讲,上半年外汇储备余额减少 1789亿美元,应该与干预人民币汇率贬值无关,而是反映了美元升值和海外股债双杀产生的负估值效应。

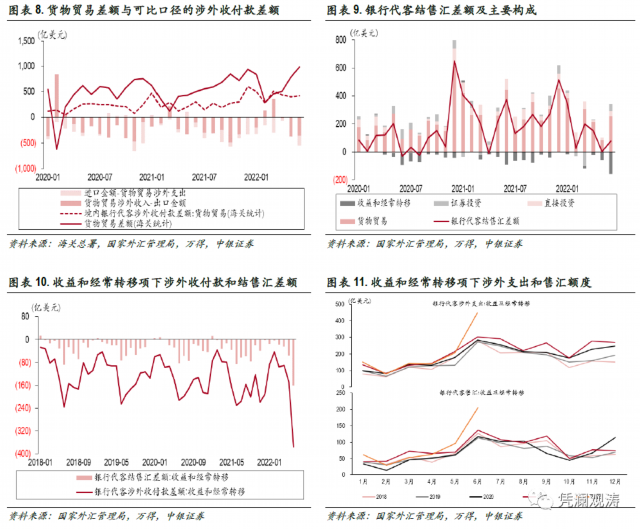

货物贸易进出口顺差创新高,带动结售汇顺差扩大,顶住了外资利润汇回压力

6月份,由于海关口径的货物出口超预期增长,带动货物贸易进出口顺差升至979亿美元,创历史新高,较上月增加195亿美元;外汇局公布的可比口径的涉外收付款顺差为425亿美元,较上月增加21亿美元;因此,货物贸易顺差不顺收负缺口由上月的380亿美元扩大至555亿美元(见图表8)。当月,货物贸易项下结售汇顺差规模由上月82亿美元扩大至254亿美元,贡献了银行代客结售汇顺差增幅的236%(见图表9)。

6月份,收益和经常转移项下涉外收付款逆差规模扩大至375亿美元,结售汇逆差扩大至161亿美元,逆差规模均创数据公布以来新高(见图表10)。收益和经常转移项下收付款逆差和结售汇逆差扩大,分别是涉外支出和购汇额明显增加所致,符合季节性规律,但大幅高于往年水平(见图表11),这可能是因为前期积累的外资存量规模较大,海外美元流动性趋紧,导致外资利润汇出规模大幅增加。不过,即便如此,由于6月份货物贸易和直接投资结售汇顺差环比增加,外资减持人民币金融资产压力减轻,导致证券投资结售汇由上月逆差4亿美元转为顺差49亿美元,银行代客结售汇依然延续顺差格局(见图表9)。

上半年,货物贸易进出口顺差以及外汇局公布的可比口径的涉外收付款顺差分别为3854亿、2569亿美元,货物贸易顺差不顺收负缺口为1286亿美元,较上年同期增加456亿美元。这可能是全球供应链中断情况下,外贸企业加快收付款以及清偿前期进口延付的结果:上半年,出口少收额由上年同期736亿美元收窄至448亿美元,进口多付额由上年同期93亿美元增至838亿美元(见图表8)。随着供应链问题改善,这部分缺口可能逐步收窄,减轻后续资金流出压力。

中美货币政策分化加剧,促使人民币美元掉期转为负值,降低远期结汇吸引力

6月份,银行代客结汇中的远期结汇履约占比为19.0%,环比上升1.4个百分点,仍处于历史高位;银行代客售汇中的远期购汇履约占比为21.8%,环比上升1.1个百分点,创历史新高,反映前期人民币汇率大幅调整期间,市场主体对冲汇率波动风险的力度较大(见图表12)。

6月份,以银行代客远期结汇签约额占涉外外币收入比重衡量的远期结汇对冲比例为8.9%,以银行代客远期售汇签约额占涉外外币支出比重衡量的远期购汇对冲比例为11.3%,二者均延续上月回落态势,显示随着人民币汇率企稳,市场对冲汇率波动风险的力度减弱。相对于远期结汇对冲比例而言,远期购汇对冲比例更高、环比降幅更小,表明市场仍然以防范贬值风险为主(见图表13)。

远期结汇对冲比例下降,一定程度上是因为中美货币政策分化加剧,导致境内美元/人民币掉期转为负值,降低了远期结汇吸引力(见图表14、15)。6月份,远期结汇签约额连续第三个月小于购汇签约额,负缺口由上月52亿美元增至66亿美元(见图表15),而由于远期结汇履约和购汇履约的负缺口由上月59亿美元收窄至45亿美元,因此6月份银行代客远期净结汇累计未到期逆差环比增加21亿美元,对银行结售汇总顺差的贡献率为-124%(见图表6)。

上半年,远期结汇履约和购汇履约占比分别为18.9%、18.0%,较上年分别提升0.9个、3.5个百分点,并且高于2015年1月至7月的14.9%、15.6%;远期结汇对冲比例和购汇对冲比例分别为13.8%、15.2%,较上年分别提升1.1个、4.7个百分点,高于2015年1月至7月的7.9%、13.8%(见图表12、13)。这些指标显示,在本轮人民币汇率调整之际,市场不是在打无准备之仗,管理汇率风险力度较“8.11”汇改前夕明显加强。这是本轮人民币急跌没有触发市场恐慌的重要原因。相反,市场主体汇率避险积极性提高,也主要得益于人民币汇率弹性增强。例如,2022年5月、6月人民币汇率转为窄幅波动之后,远期结汇和购汇对冲比率明显下降(见图表13)。

陆股通资金流入规模大增,带动股票市场资金由净流出转为净流入;同业存单由净减持转为净增持,带动债券市场外资净流出规模小幅回落

6月份,陆股通项下(北上)累计成交额延续前两个月的净买入,并且净买入额由上月169亿元增至730亿元,为历史第三高,全月20个交易日中有15个交易日为净买入,主要是海外市场动荡背景下,国内疫情态势和经济基本面向好,吸引外资加速流入(见图表16)。当月,港股通项下(南下)累计净买入成交额由上月399亿元增至457亿元,全月21个交易日中只有1个交易日为净卖出。陆股通与港股通累计净买入成交额轧差后,股票通项下由上月净流出230亿元转为净流入273亿元(见图表16)。这带动境内外汇差继续收窄,CNH与CNY差额均值由上月+234个基点降至+10个基点(见图表17)。

6月份,债券通项下境外机构单月减持人民币债券规模在连续三个月超1000亿元之后,降至933亿元(见图表18)。上清所数据显示,当月境外机构净增持人民币债券18亿元,而上月是净减持131亿元,主要是同业存单贡献,由上月净减持14亿元转为净增持90亿元。中债登数据显示,当月境外机构净减持人民币债券951亿元,环比仅减少12亿美元。其中,政策性银行债净减持规模由上月746亿元降至355亿元,但记账式国债净减持规模增加至559亿元,创历史新高(见图表19),可能反映了中美利差倒挂加深的影响,6月份日均10年期中美国债收益率差为负36BP,环比加深了25BP(见图表20)。

上半年,股票通项下资金累计净流出1015亿元,同比减少634亿元,主要是因为2021年1月份净流出规模就超过2000亿元;债券通项下外资累计净减持4378亿元,上年同期为净增持4889亿元。股票通和债券通项下资金均为净流出,反映了俄乌冲突、美联储紧缩以及国内疫情反复等因素的综合影响。但迄今为止,资本市场的资金净流出对外汇市场的影响有限:外汇供求关系保持基本平衡,上半年银行结售汇总顺差累计484亿美元;虽然2月份以来外资减持人民币债券导致证券投资项下涉外收付款持续逆差,但由于基础收支(经常项目和直接投资)顺差较大,跨境资金收付总体平衡有余,上半年累计顺差834亿美元(见图表21)。此外,由于外资在国内债券市场占比较小,外资减持国债和政策性金融债并未影响债券市场平稳运行。此前市场担心的外资流出和人民币贬值相互加强的情况也没有发生,因为在本轮人民币汇率贬值期间,陆股通项下资金只在3月份是净流出,4月至6月转为净流入,并且净流入规模持续扩大(见图表16)。这进一步彰显了中国金融市场的整体韧性。

风险提示:地缘政治局势发展超预期,海外主要央行货币紧缩超预期。

(管涛为中银证券全球首席经济学家)

文章作者

央行八项新政赋能,上海国际金融中心建设加速

人民币跨境贸易融资的便利性和灵活性有望进一步提高,并在一定程度上促进人民币国际化进程。

朱鹤新陆家嘴论坛重磅发声,外汇政策礼包呼之欲出

多措并举支持外贸企业发展、积极推进跨境投融资便利化并在自贸试验区实施一揽子外汇创新政策。

最高检、国家外汇局联合发布外汇领域行刑反向衔接典型案例

非法买卖外汇数额较大的,构成非法经营罪,依法应追究刑事责任,而未达到刑事追责标准的,则依法应追究行政责任。

央行、国家外汇局:持续扩大跨国公司本外币一体化资金池业务试点

在天津、河北、内蒙古、黑龙江、安徽、福建、山东、湖北、湖南、广西、重庆、四川、贵州、云南、新疆、厦门等省市进一步扩大跨国公司本外币一体化资金池业务试点。

外汇交易中心:减免银行间外汇市场长期限衍生品交易手续费

全额免除银行间人民币外汇市场2年期(含)以上期限的衍生品交易手续费