分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

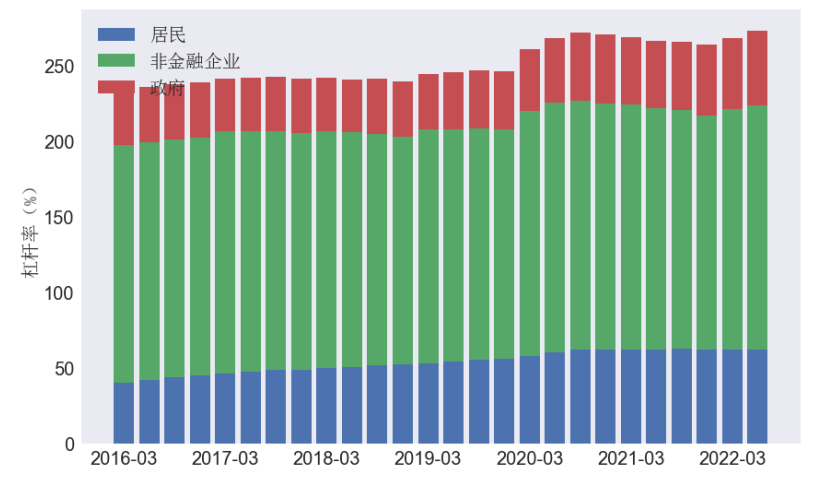

宏观杠杆率继一季度重回上升之后,二季度延续升势。近日,国家金融与发展实验室(NIFD)发布《2022年二季度中国杠杆率报告》(下称《报告》),第二季度宏观杠杆率从第一季度末的268.2%上升至273.1%,上升4.9个百分点,增幅较第一季度有所提高。

至此,今年上半年宏观杠杆率共攀升9.3个百分点。其中,居民、企业、政府部门对杠杆率升幅的贡献分别为1%、70%和29%。NIFD国家资产负债表研究中心秘书长刘磊对第一财经记者表示,经济增速下行和不及预期是上半年杠杆率升高的主要原因。

而随着下半年经济的复苏,宏观杠杆率有望趋于稳定。刘磊对记者称,预计全年宏观杠杆率上升幅度在10个百分点左右。鉴于上半年已经上升了9.3个百分点,下半年的宏观杠杆率将基本保持稳定,全年呈现出“前高后稳”的态势。

中信证券首席经济学家明明也对记者表示,预计下半年经济持续复苏将带动分子端扩张速度回升,杠杆率有望持续上行,但经济运行效率的提升和逐步上升的通胀压力则可能压制杠杆率的上行幅度,上行斜率可能逐渐放缓。

三重压力下宏观杠杆率升幅明显

一般而言,宏观杠杆率计算方式为债务余额/名义GDP。过去一年来,在疫情防控得力、经济稳步恢复、宏观政策有效实施等背景下,我国宏观杠杆率保持了基本稳定,较2020年有所下降。不过,到了2022年,宏观杠杆率重回升势,继一季度上升4.4个百分点后,二季度再度上升了4.9个百分点。

“整体来看,上半年共上升了9.3个百分点,与之前连续6个季度去杠杆态势形成鲜明对比。”刘磊对记者称,宏观杠杆率大幅上升主要原因是经济增速下行压力加大,从分母端拉动杠杆率上行。

今年以来,在需求收缩、供给冲击和预期转弱三重压力之下,前两个月经济复苏态势较为理想,但3月开始疫情等冲击加大,经济增速放缓。数据显示,今年第一季度实际GDP增速达到4.8%,第二季度实际GDP增速跌至0.4%,上半年经济增速为2.5%,不及预期。

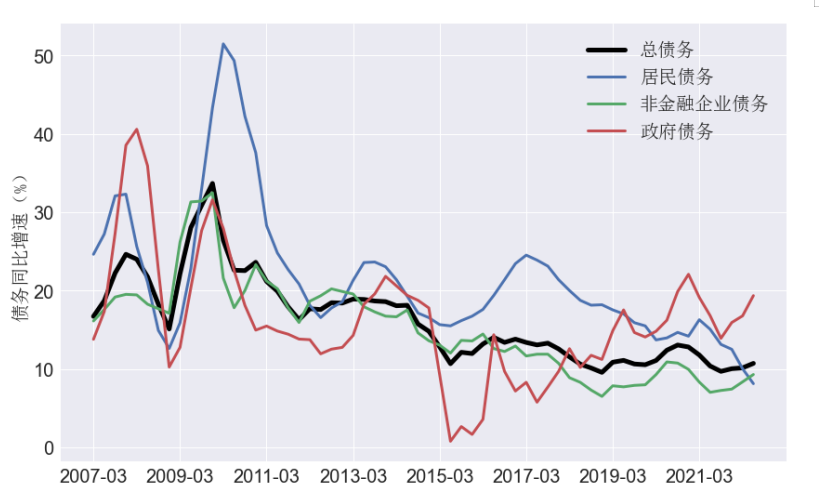

除了经济受疫情冲击外,广发证券资深宏观分析师钟林楠还表示,二季度宏观杠杆率上升也与债务端情况有关。上半年在稳增长基调下,作为分子的债务余额出现了小幅扩张,二季度实体部门债务总额为321万亿元,同比增速为11.1%,较一季度上升0.6个百分点。

不过,整体而言,二季度债务增速整体较为温和,并不是拉动杠杆率上升的主因。根据《报告》,今年上半年实体经济部门总债务增速只及高峰时期平均增速的一半。在中央提出降杠杆、宏观杠杆率快速攀升态势得以扼制的3年(2017-2019年),总债务的复合平均增速为10.9%,2020年和2021年增速分别为12.8%和10.1%。到了今年上半年,总债务增速为10.7%,而2016年之前的10年(2007-2016年)总债务增速则高达19.0%。

在二季度宏观杠杆率明显上升之后,政策支持下,业内普遍认为,今年下半年宏观杠杆率或趋于稳定。

此前为应对第二季度经济下行压力,国务院推出了33条一揽子政策措施,把稳增长放在更加突出的位置。在此背景下,经济企稳回升,主要指标较快反弹、由负转正,带动第二季度经济实现正增长。刘磊分析,随着下半年经济继续复苏,预期全年宏观杠杆率上升幅度在10个百分点左右,将呈现“前高后稳”的态势。

企业部门杠杆率重回2021年初水平

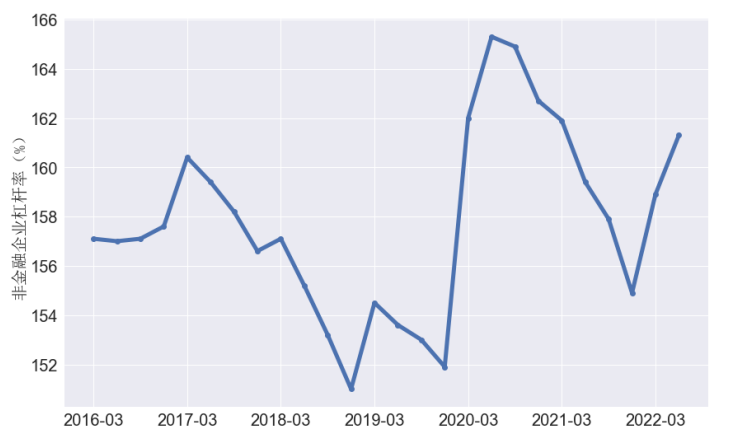

分部门看,今年上半年带动宏观杠杆率上升的主要是非金融企业部门,共上升6.5个百分点,占全部增幅的近70%。单就二季度而言,该部门杠杆率上升了2.4个百分点,从第一季度末的158.9%升至161.3%,恢复到2021年第一季度时的水平。

“这一格局与2020年第一季度十分类似,当时非金融企业杠杆率也是一个季度上升了9.9个百分点,占到全部杠杆率增幅的70%以上。”刘磊对记者称,其中,企业票据融资大幅增长了39.4%,是企业部门杠杆率攀升的主因。

明明从构成上向记者进一步分析企业部门杠杆率上升的原因:“分子端和分母端走势的背离是二季度杠杆率大幅上升的主要原因。”

从分子端看,4月以来,社融增速维持在年内较高水平波动,在再贷款等多种结构性货币政策工具的助力下,供给端扩张一定程度上对冲了融资需求的不足;而从分母端看,在疫情等突发因素作用下,二季度国内经济增速下行较大,企业盈利承压,分母端表现不佳,驱动了杠杆率的走高。

除此之外,钟林楠还提及,企业部门杠杆率的上升还与两方面因素有关。一是稳增长基调下,部分与基建及重大制造业项目相关的国企与央企可能承担起了逆周期与跨周期调节的责任,主动增加了债务融资,二季度央企与地方国企资产负债率分别升高了0.4个百分点与0.1个百分点;二是疫情冲击下,企业债务投入的产出效率下降,二季度工业企业每百元资产实现的营业收入规模为2.7元,明显低于2020年、2021年同期的10.2元与5.4元。

相比企业部门杠杆率的表现,居民部门杠杆率则保持平稳,上半年共上升了0.1个百分点,已经连续8个季度在62%左右的水平上微幅波动;政府部门杠杆率方面,二季度从第一季度末的47.2%上升至49.5%,上升了2.3个百分点,上半年共上升了2.7个百分点,这主要是受地方政府专项债的加快发行影响;金融部门方面,在整体资金流动性较为充足的情况下,今年杠杆率连续两个季度出现微弱上升。

展望下半年,企业部门杠杆率可能仍有上行空间。明明对第一财经记者表示,一方面,央行在下半年工作会议上表示要在“维持流动性合理宽松水平”的同时,“保持贷款平稳增长”,因而企业部门融资规模还有上升的空间;另一方面,企业盈利可能刚刚触底,未来回升的斜率还有待观察,短期内分母端可能难以出现大幅提升。

钟林楠也称,下半年企业部门杠杆率仍有可能继续上升,但升幅可能会弱于上半年(合计6.5个点)。上升趋势主要因为稳增长仍需要依靠基建,与基建相关的城投国企以及相关的建筑企业仍会是举债融资的重要主体;升幅偏低主要是因为名义增长在年内应很难再度出现像二季度的低谷,下半年名义增长整体中枢应会高于上半年,企业部门债务投入的产出效率亦可能会有所提升。

需警惕资产负债表衰退风险

在宏观杠杆率上升的同时,还需注意的是,在分子端的构成中,居民部门和非金融企业部门的债务正处于较低水平。今年上半年,居民部门债务增速仅为8.1%,创历史新低;企业部门债务增速为9.3%,明显低于2020年的10.0%,但稍高于2021年的7.5%。

“当前中国的居民部门和非金融企业部门也出现了‘资产负债表衰退’的某些迹象:尽管融资成本下降,但主动融资的意愿都不强。”报告指出。具体来看,在居民债务中,除经营性贷款外,消费贷款和住房贷款的增速都是十余年以来的最低值;在企业债务中,虽然第二季度短期贷款和票据融资同比增速都有所提高,但中长期贷款增速还在下降。

而且相比居民部门的债务增长情况,企业部门更值得关注。“过去30年,居民杠杆率一直处在逐步上升的态势。”《报告》强调,居民杠杆率更多与居民抵押贷款有关,这一杠杆率的“坚韧”更多展示的是房价的“坚韧”。在房地产市场保持相对平稳(并未出现明斯基时刻)的情况下,住房抵押贷款不会负增长,再考虑到其他因素,居民杠杆率会保持平稳甚至略有上升,居民部门资产负债表不会陷入衰退。

但在企业部门方面,“尽管上半年企业杠杆率出现抬升,但这并不能反映企业真实的投融资需求。”刘磊称,票据融资是拉动企业杠杆率回升的主要因素,当前企业主动加杠杆的意愿仍然有限,民营经济主动增加投资和融资的意愿更低。

明明则对记者称,资产负债表衰退通常指的是股票、房地产等资产价格大幅下跌,导致私人部门偿还债务的意愿增强。当前私人部门融资需求偏弱,主要原因可能是经济下行压力较大,且疫情和地缘因素带来很多不确定性,私人部门对未来预期较为谨慎,因此投融资意愿也有所降低。“但考虑到财政和货币共同发力改善经济需求,社融增速维持高位震荡,目前可能不是典型的资产负债表衰退情形。”

明明认为,为了防范 “资产负债表衰退”,一是可以对疫情中严重受损的餐饮、航空、旅游等行业进行适当的补贴,恢复市场信心,二是可以加大货币政策的力度,通过降息等方式减轻私人部门的债务负担,三是可以通过承接不良资产等方式减轻私人部门的债务压力,防范金融风险的扩散。

《报告》亦提及,在企业部门资产负债表方面,关键在于调动民间投资的积极性。目前国企债务及融资平台债务仍在企业部门债务中占主要部分,因此企业部门在“结构性”去杠杆(降低僵尸国企和地方融资平台债务)的同时,也要“结构性”加杠杆(增加效益好的企业特别是民营企业的债务),激发民间投资的活力。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

109项重大工程项目布局“十五五”新产业新赛道

不仅缓解了短期项目储备不足的问题,也为中长期发展拓展了新的投资空间。

刘晓欣:数字人民币将为人民币国际化注入新动能 | 一财大V解读政府工作报告

中国正通过有序扩大数字领域开放、推进数字人民币全面融入货币供应体系、筑牢技术与监管根基及深化国际合作,加速人民币国际化和高水平对外开放进程。

更好发挥央国企扩投资作用,国常会锚定新兴产业等重点领域

央企纷纷靠前发力,制定稳增长扩投资具体目标举措。

国常会研究促投资,重点领域谋划一批重大项目

聚焦基础设施、城市更新、公共服务、新兴产业和未来产业等重点领域。

四部门推5000亿民间投资专项担保

担保费率不超过1%