分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

从国际经验看,经常项目顺差国通常是对外净资产(即对外金融资产大于负债),也被称为对外净债权国。我国经常项目是结构性顺差,国家对外净资产但民间对外净负债,且投资收益差额长期为负,因此一直被称作非成熟的对外净债权国。

最新数据显示,截至2025年一季度末,我国对外净资产(即对外净头寸为正)36124亿美元,其中剔除储备资产的民间对外净资产785亿美元,上年末为对外净负债1598亿美元(即对外净头寸为负)。这是自2004年有国际投资头寸表(IIP,即国际收支存量)数据以来,我国民间对外净头寸首次转正。这部分反映了2022年以来,人民币汇率弱势调整引发的民间资产美元化、负债本币化的财务操作。然而,随着人民币弱势调整接近尾声,民间对外净资产格局的可持续性事关我国能否迈向成熟的对外净债权国。

民间对外净头寸逐渐由负转正

我国民间对外净头寸变化可以2015年“8·11”汇改为界。“8·11”汇改之前(2004年底至2015年二季度末),民间对外净负债震荡上行,由3778亿增至23732亿美元,对外净头寸负值创下历史纪录。这一定程度与人民币汇率(本文均指人民币对美元双边汇率)长期单边升值背景下,境内企业和住户资产本币化、负债美元化的财务操作有关。

“8·11”汇改之后(2015年三季度末以来),我国民间对外净负债震荡下行。这又可以分为四个子时期:

一是“8·11”汇改初期,人民币意外贬值,引发了境内企业和住户反向的财务操作,集中增加外汇资产配置和偿还对外债务。到2016年末,民间对外净负债降至11130亿美元,较2015年二季度末减少12603亿美元,锐减53%。当时,市场激辩“保汇率”还是“保储备”。

二是2017年初至2018年初,“8·11”汇改成功逆袭,我国民间对外净负债触底反弹。2017年,人民币不仅没有跌破7比1,反而升值6%以上;外汇储备也没有跌破3万亿美元,反而增加了上千亿美元。到2018年一季度末,民间对外净负债增至13982亿美元,较2016年末增加2853亿美元,反弹了26%。

三是2018年二季度至2022年一季度,我国民间对外净负债先抑后扬。先是受中美经贸摩擦影响,人民币重新承压并于2019年8月初破7,民间对外净负债再度下行。即便2020年6月至2022年初,受益于国内疫情防控好、经济复苏快,外部美元走势弱、中美利差大,人民币重现阶段性升值行情,对外净负债仍是先跌后涨。最低跌至2021年二季度末的6245亿美元,较2018年一季度末减少7738亿美元,下降55%。2021年三季度至2022年一季度间反弹到万亿美元之上,高至2021年底的12408亿美元,较2021年二季度末增加6164亿美元,反弹了99%。

四是2022年二季度以来,受中美经济周期和货币政策分化影响,中美利率倒挂,人民币持续承压,我国对外净负债加速下行。到2025年一季度末,转为对外净资产785亿美元,较2022年一季度末减少12071亿美元,降幅达106%。

人民币的弱势调整或趋近尾声

如前所述,2022年初以来,人民币汇率走势总体偏弱。到2024年底,境内中间价和即期汇率(即境内银行间外汇市场下午四点半交易价)较2021年底分别累计下跌11.3%和12.7%。

进入2025年,美国滥用关税工具,对我国实施新一轮的经贸遏压。但因美国政府政策导致美国经济放缓、美元信用动摇,美元大幅贬值,人民币不跌反涨。2025年上半年,美元指数下跌10.8%,为1973年以来同期表现最差。同期,境内人民币汇率中间价和即期汇率分别升值0.4%和1.9%。

随着人民币汇率企稳回升,“三价背离”〔即境内即期汇率相对当日中间价的偏离、境外交易价(CNH)相对境内交易价(CNY)的偏离〕明显收敛。2025年5、6月份,境内即期汇率相对当日中间价的月均偏离分别为0.18%和0.08%,而之前的五个月偏离均在1%以上;CNH相对CNY的月均偏离分别为+11和+13个基点,而2024年11月至2025年4月日均偏离为+103个基点。

与此同时,境内外汇供求关系也趋于改善。2025年1月份银行即远期(含期权)结售汇(下称“银行结售汇”)逆差高达675亿美元,创2016年2月以来新高。但2月份逆差锐减至仅有52亿美元,3月份转为小幅顺差63亿美元,4、5月份进一步增至顺差166亿和254亿美元。前5个月累计逆差244亿美元,同比下降85%。

这主要是因为市场购汇动机减弱。2025年前5个月,反映市场主体购汇动机的银行代客付汇购汇率(不含远期履约额,下同)平均为59.5%,同比回落3.8个百分点;反映境内主体结汇意愿的银行代客收汇结汇率平均为52.3%,仅上升0.2个百分点。这意味着境内市场主体更多用自有外汇收入对外支付。

中国或迈向成熟对外净债权国

预计美国政府政策对美国经济和美元信誉的伤害还将延续,美元指数仍有下跌空间,人民币汇率由此将获得支持。

外汇市场正常运行时,市场主体应该是“低(升值)买高(贬值)卖”或“高抛低吸”。近年来,中国人民银行多次强调,要坚决对市场顺周期行为进行纠偏,坚决对扰乱市场秩序行为进行处置,坚决防范汇率超调风险。其背后是2022年4月至2025年5月人民币走势总体偏弱,其间市场更多倾向于购汇对外支付,呈现出一定的顺周期特征。同期,银行代客收汇结汇率平均为54.1%,与2020年6月至2022年3月(人民币走势偏强时期)的均值54.0%基本持平;银行代客付汇购汇率平均为60.4%,则高出了4.4个百分点。不排除未来人民币走势转强时,前述顺周期特征出现结汇意愿增强、购汇动机减弱的反转。

但这并非影响我国民间对外净头寸方向的决定因素。随着“8·11”汇改后汇率市场化程度提高,央行逐步退出了外汇市场常态干预。在此情形下,经常项目差额与资本项目差额是镜像关系。我国经常项目是以货物贸易顺差为主的结构性盈余。这意味着货物贸易顺差越大,资本项目外流就越多,因为货物贸易顺差将变成民间对外资本输出或抵消外资流向的逆转。同时,跨境资本流动一方面表现为内资对外投资〔对应国际收支平衡表(BOP,即国际收支流量)中非储备性质金融账户的资产方〕,另一方面表现为外资外来投资(对应BOP中非储备性质金融账户的负债方)。在货物贸易顺差较大的情况下,如果外资外流,则内资外流的规模减少;如果外资内流,则内资外流的规模更大。

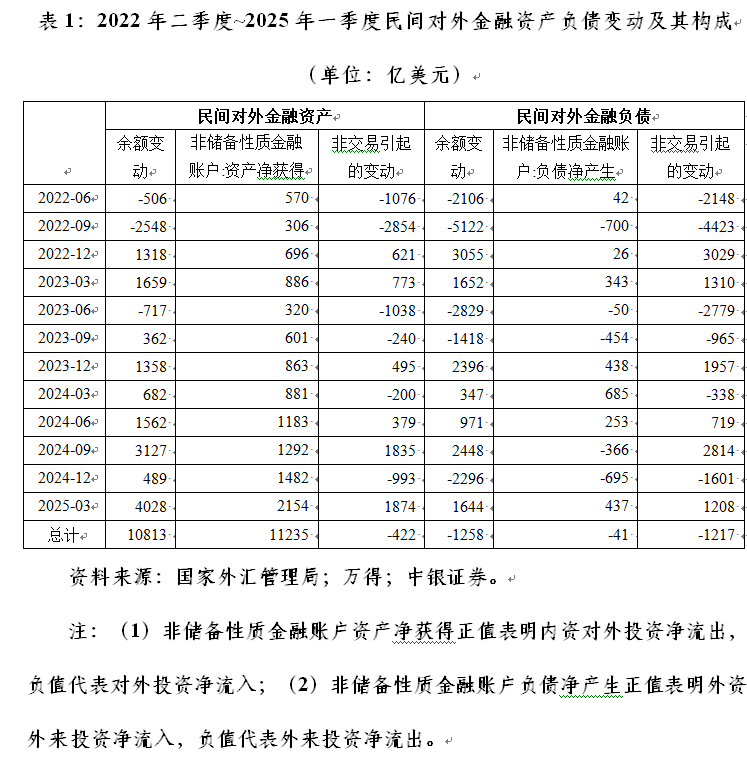

如2022年二季度至2025年一季度间,我国民间对外净头寸由负转正,对外净负债累计减少12701亿美元。其中,民间对外金融资产(不含储备资产)增加了10813亿美元,包括对外投资累计净流出11235亿美元,汇率和资产价格变动以及统计调整等非交易引起的变动累计为-422亿美元;对外金融负债余额减少1258亿美元,包括外来投资累计净流出41亿美元,非交易引起的变动累计为-1217亿美元(见表1)。这正是近年来我国每年货物贸易顺差数千亿美元,国家外汇储备余额却保持基本稳定的重要原因。同期,海关和国际收支口径的货物贸易顺差分别为27756亿和21243亿美元,交易引起的外汇储备资产减少318亿美元,外汇储备余额增加527亿美元。

人民币汇率波动的影响也不容忽视。2022年二季度~2025年一季度,人民币中间价累计下跌11.6%,导致境内对外人民币负债(如境外机构和个人持有境内人民币股票和债券,以及外商来华投资的股权投资等)以美元计值减少,由此引发的负估值效应累计为5796亿美元,远超同期对外金融负债余额的非交易调整负值。这表明,在人民币国际化过程中,汇率浮动确能起到吸收内外部冲击、促进国际收支平衡和宏观经济稳定的“减震器”作用。

或许有人担心,在人民币转为升值压力和预期的情况下,境内企业和住户都不愿意持有外汇,甚至还可能借外汇对外支付,这有可能会使对外金融负债增长快于对外金融资产,民间对外净头寸重新转负。这确实是“8·11”汇改之前的情形。现在则不然。即便企业和住户不愿意持有外汇,将外汇卖给银行,但在央行不入市收购的情况下,将变成银行外汇头寸的持有,记在非储备性质金融账户的资产方(对应BOP中的证券投资和其他投资)。

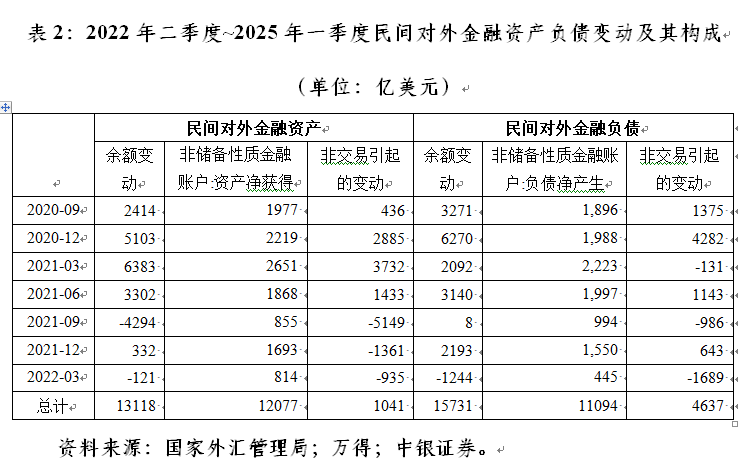

2020年三季度至2022年一季度,人民币汇率中间价累计升值11.5%,我国民间对外净负债增加2613亿美元。其中,民间对外金融资产(不含储备资产)增加了13118亿美元,包括对外投资累计净流出12077亿美元,非交易引起的变动累计为+1041亿美元;对外金融负债余额增加15731亿美元,包括外来投资累计净流入11094亿美元,非交易引起的变动累计为+4637亿美元(见表2)。在人民币升值的背景下,同期我国银行结售汇顺差累计达4485亿美元,银行业对外外币净资产增加2267亿美元。此外,人民币升值导致境内对外人民币负债以美元计值增加,由此引发的正估值效应累计为4783亿美元,略超同期对外金融负债余额的非交易调整正值。

截至2025年一季度末,我国对外金融资产中,储备资产占比33.0%,为有数据以来最低(史上最高为2011年二季度末的71.3%)。这反映了过去十多年来我国金融双向对外开放的积极成果,显示民间对外资产运用的占比越来越高。

在近期外汇市场形势平稳向好的条件下,国家外汇管理局日前向部分符合条件的合格境内机构投资者(QDII)发放了30.8亿美元的投资额度。这是时隔一年后,外汇局恢复QDII额度的常态化审批,旨在进一步支持QDII机构依法合规开展跨境投资业务,在有效防范风险的前提下,有序满足境内居民合理对外投资需求。

如果我国民间对外净头寸转正的势头能够持续,2025年或将成为我国迈向成熟对外净债权国的元年。当然,也要警惕未来货物贸易顺差下降超预期、人民币汇率波动超预期带来的冲击。

(作者系中银证券全球首席经济学家)

文章作者

管涛:全球外汇交易格局的变与不变︱汇海观涛

美国关税政策、美元意外贬值及其与风险资产价格相关关系逆转,引发投资者对冲现有头寸来应对美元贬值风险,是推高全球外汇交易量的关键因素。

一财社论:有效需求是经济稳增长的台柱子

当前经济出现结构性回暖特征,即以投资和消费为主的内需依然面临着有效需求不足,而出口对经济稳增长的贡献明显。

管涛:国际货币体系演进的第三条路径

2022年以来黄金储备地位的大幅提升或者说黄金再货币化,为未来国际货币体系的演进提供了第三条路径。

浙江出台“民营经济新增13条”

以更大力度、更实举措、更优服务激发民间投资活力,推动浙江民营经济高质量发展继续走在前列。

浙江出台“民营经济新增13条” ,持续擦亮民营经济金名片

从内容来看,政策突出“力度更大、突破更强、落地更实”三大特色。