分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

有赞半年报:大客户定制业务拉低毛利率,快手业务流失影响缩小

第一财经 2022-08-10 09:12:34

作者:吕倩 责编:李娜

{{aisd}}

AI生成 免责声明

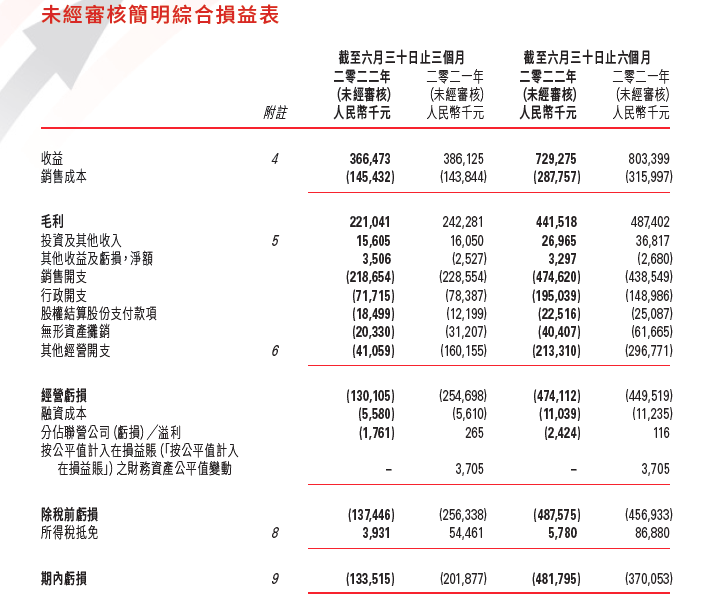

8月9日晚间,港股上市SaaS服务商中国有赞发布截至2022年6月30日的业绩报告。半年报显示,中国有赞在2022年上半年GMV 达到479亿元人民币,与2021年同期持平,非快手渠道的GMV同比增长25%。

值得关注的是,半年期内,有赞新增付费商家数量同比增长5%,截至2022年6月30日,有赞存量商家数量同比增长4%;来自门店SaaS产品的GMV约为194亿元,占整体比例达到41%,同比增长约60%。

财报显示,截至2022年6月30日止六个月期间,有赞录得收益约7.3亿元,较去年同期减少9.2%。其中,订阅解决方案收益约4.4亿元,较去年同期减少13.5%,商家解决方案收益约2.8亿元,较去年同期减少1.9%。

报告期内毛利约4.4亿元,较去年同期减少9.4%。其中,订阅解决方案毛利约3亿元,较去年同期减少20.3%,商家解决方案毛利约1.4亿元,较去年同期增加28.5%。

业绩电话会上,有赞CFO俞韬解释称,收入的减少主要是由于快手业务的流失导致云服务费从去年同期的5917万元减少至2386万元,快手业务流失带来的有赞客户收入的下降,以及广告业务受疫情影响的下降。但今年二季度收入下降幅度较一季度有所收窄,随着整体GMV在下半年恢复增长趋势,俞韬预计,与GMV相关性较大的商家解决方案收入将在下半年恢复同比的增长幅度,而整体收入降幅预计将会进一步收窄。

另外针对毛利的降低,俞涛解释称,主要是由于大客定制收入占比提升,但大客定制项目的毛利率低于订阅收入毛利率,因此它小幅拉低了整体订阅解决方案的毛利率。如果剔除掉大客定制部分的影响,有赞订阅解决方案毛利率呈提升态势。

半年报显示,有赞毛利率由去年同期60.7%轻微下降至本年同期60.5%。其中,订阅解决方案毛利率由去年同期75.0%下降至本年同期69.1%,商家解决方案毛利率由去年同期36.7%上升至本年同期48.1%。

另外,截至2022年6月30日止三个月期间,有赞录得收益约3.7亿元,较去年同期减少5.1%;毛利率由去年同期62.7%下降至本年同期60.3%。三个月期间录得经营亏损约1.3亿元,较去年同期所录得经营亏损约2.6亿元减少亏损48.9%。于2022年6月30日,有赞现金及现金等值物总额约为8.3亿元,流动比率为0.93倍。

业绩电话会上,俞韬表示,新冠疫情的反复使得部分城市受到不同程度的管控措施,有赞商家的经营也受到一定影响。公司贯彻严格且精细化的费用管控,二季度经营亏损环比和同比均有大幅收窄,经营现金流和经营结果都得到了显著的改善,快手业务流失带来的影响也已经被其他业务的发展追了回来。

财报显示,截至2022年6月底,有赞在销售、产研、服务、运营以及后台职能等部门,员工数量都有不同程度的环比下降。俞韬称,本着提升经营效率的原则,公司梳理了岗位职责和工作流程,撤销了一些冗余的岗位,缩短了协作链条,从而提升了协作效率。

俞韬表示,由于7月公司对销售团队的调整,强化了团队效率,预计第三季度销售团队人数将进一步下降,除了带来整体效率的提升,也将在财务数字上造成挑战,预计下半年收入对比去年仍会有小幅同比下降。随着收入端的企稳,支出端的下降,预计经营亏损分季度来看,会持续地收窄。如果大环境不发生特别大的意外,预计四季度不会发生因为业务经营而产生的现金消耗。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

AI不会杀死软件,但会“拆掉它的外壳”| 娜姐笔记

当用户不再“打开”软件,软件公司靠什么生存?

传统软件被颠覆?英伟达黄仁勋谈“龙虾”行业影响

黄仁勋认为OpenClaw标志着软件架构的重塑。

HALO崛起,SaaS震荡:软件行业的DeepSeek时刻到了吗?

SaaS必“死”,但这也意味着更多的软件将“重生”,这是一场软件行业的“文艺复兴”。

“狼来了”!砸崩千亿软件帝国后,Anthropic还会革谁的命?

末日还是黄金坑?市场观点仍有分歧。

美股软件股六日市值蒸发近万亿美元!抛售蔓延,市场重估AI赢家与输家

穆拉基直言:“这将是充满变数的一年。我们还处在这场格局重塑的早期阶段,这一重塑过程将决定谁将成为赢家和输家。”