分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

【未来银行洞察系列】数据附能卓越经营,助力信用卡新规落地

第一财经 2022-09-09 15:32:20

作者:未来金融 责编:张健

{{aisd}}

AI生成 免责声明

一、信用卡新规的解读

自2003年信用卡元年起,国内信用卡市场经历了近20年的快速发展。人行支付体系运行总体情况显示,截止今年一季度末,全国已发行信用卡8亿张,授信总额21万亿元,卡均额度2.7万元,信贷余额8.5万亿,其中逾期6个月的余额占1.09%。面对如此规模庞大的市场,中国人民银行和银保监会今年7月出台了《关于进一步促进信用卡业务规范健康发展的通知》(简称“新规”),对信用卡发卡、授信、分期、外部合作、消费者权益保护等方面明确了具体的要求,强化合规经营,推动商业银行进一步加强风险管理,转变粗放的业务发展模式,转向精细化、规范化管理的高质量发展道路。

1、从客户经营的角度,新规要求

1-1 对于获取新客户,明确通过合作渠道批准发卡的总量不超过25%,授信额度占比不超过15%。同时,强调自营渠道处理从受理申请到发卡审批的获客全流程;要求营销人员须经资格认定,持证上岗;明确不得采取默认勾选、强制捆绑销售等营销方式。

1-2 对存量客户,强化睡眠信用卡动态监测管理的要求,设定睡眠卡占比 20%的控制要求,对不达标的银行限制不能新增发卡。

1-3 在业绩考核上,明确不能将发卡量、客户增量等作为主要考核指标,合规经营和风险管理也要纳入到考核体系中。

2、从风险管理的角度,新规要求

2-1 授信审批环节,须多维度对客户身份和申请信息进行验证;对单一客户设定授信额度上限,同时在授信审批和调整授信额度时要扣除客户在他行累计已获得的授信额度。

2-2 在客户管理阶段,要求实施额度动态管理,明确了至少每年做一次客户额度的重新评估,且调升额度须经客户同意。

2-3 在分期业务管理上,明确分期需要单独审批,强调已分期的余额不能再分期、分期不享受最低还款额,还将分期资金转入本人账户的归入预借现金管理。

2-4 用卡安全:再次强调对信用卡交易的监测,包括对信用卡资金用途合规性的监控,以及对持卡人行为模式的监控,防套现、反电信诈骗。

2-5 催收管理:强调全面、及时、准确地掌握资产质量情况。同时强调商业银行自身的催收能力建设,降低对外包机构的依赖。

2-6 风险量化管理:强调建立健全信用卡风险模型开发、测试、评审、应用、监测、校正、优化和退出的全流程管理机制,不得将风险模型管理职责外包。

3、针对以上要求,商业银行可从以下方向思考应付措施

3-1 新客户获取上,需要减少对外部获客渠道的依赖,在综合评估目标客户/客群的收益、成本和风险水平的基础上,制订、调整目标客户的筛选策略,并相应配置销售渠道,优化调整销售流程,以准确触达目标客户,通过合规的操作流程,高效地实现客户转化。

3-2 对于存量客户,以往通过新发卡扩大分母压低睡眠卡占比的方式不再适用,银行需在卡片促活方面下功夫。通过建立涵盖客户卡/账状态及交易情况的多维度监控体系,及时识别睡眠户和潜在睡眠倾向,设计有针对性的产品权益和促销活动,提升活跃率。

3-3 在风险管理方面,对于信用卡从获客、激活、用卡/客户价值提升、挽留到流失的整个客户生命周期中,需深入挖掘客户旅程各阶段的客户行为偏好、业务特点、风险特征以及流程关键环节,建立健全授信审批、额度及分期管理、用卡交易监测、催收的各个风险管理环节的风险量化管理,对风险模型及风险策略的效能开展持续的评估和监测并进行优化,不断寻求信用卡业务风险和收益的最佳平衡。

3-4 在考核方面,建立综合涵盖业务增长、风险与收益、合规、客诉消保等多维度的评估体系。

二、信用卡中心面临的挑战

随着信用卡客群年龄结构的变化,互联网发展带来的客户支付方式及行为模式的变化,以及新技术的应用,信用卡中心在业务发展上遇到了新的挑战,建立覆盖客户全生命周期的客户价值综合评估体系,以客户价值为中心重塑产品服务体系,培育核心业务能力是迫在眉睫的战略转型方向。也是应对此次新规要求、立足长远的解决方案。

现阶段,信用卡中心普遍面临着市场/销售、客户经营、风险管理、业务运营等职能内流程复杂、卡中心整体资源和信息分散、跨职能协同效率欠佳、无法主动识别风险等问题。迫切需要实现业务经营管理数字化,通过综合评估“风险、效率、服务、成本、价值”五要素,用数据决策来驱动业务发展,改变产品服务模式、实现成本节约及产能释放,综合提升效率、质量、风险控制及服务水平,真正打造以客户价值经营为核心的差异化竞争优势。

三、毕马威的解决方案

在毕马威眼中,智链企业是依靠数字化技术赋能前台、中台、后台,链接商业生态圈,通过文化、管理、业务、数据、技术的深度融合构建以“客户为中心,商业价值产出为导向”的新型数字化组织。

智链企业是信用卡战略转型的方向,即转型发展为数字化、一体化、生态化、场景化、创新化、智能化运营的综合体。将平台战略、生态体系、科技赋能业务、场景融合与互通、客户体验为王原则等新思维有机地融合到经营体系,以全面、系统性的变革,重塑持久的盈利能力。

毕马威为信用卡中心提供了构建数字智能化的全流程运营管理分析平台的解决方案,目标是实现运营风险识别、监控、预警、分析,并持续优化运营风险管控规则与策略,结合业务特点达到运营管控与运营能效的有效均衡。

毕马威结合项目经验,将平台的建设过程总结为以下五个阶段

第一、目标设定

通过访谈和交流,明确卡中心数字化智能化运营管控分析平台构建的愿景与建设目标。

第二、业务评估与梳理

对信用卡客户用卡旅程和卡中心内部业务管理职能的各个场景中的运营流程进行梳理和整合,帮助卡中心识别需纳入数字智能化经营监控的关键场景及流程;

第三、数据采集与分析

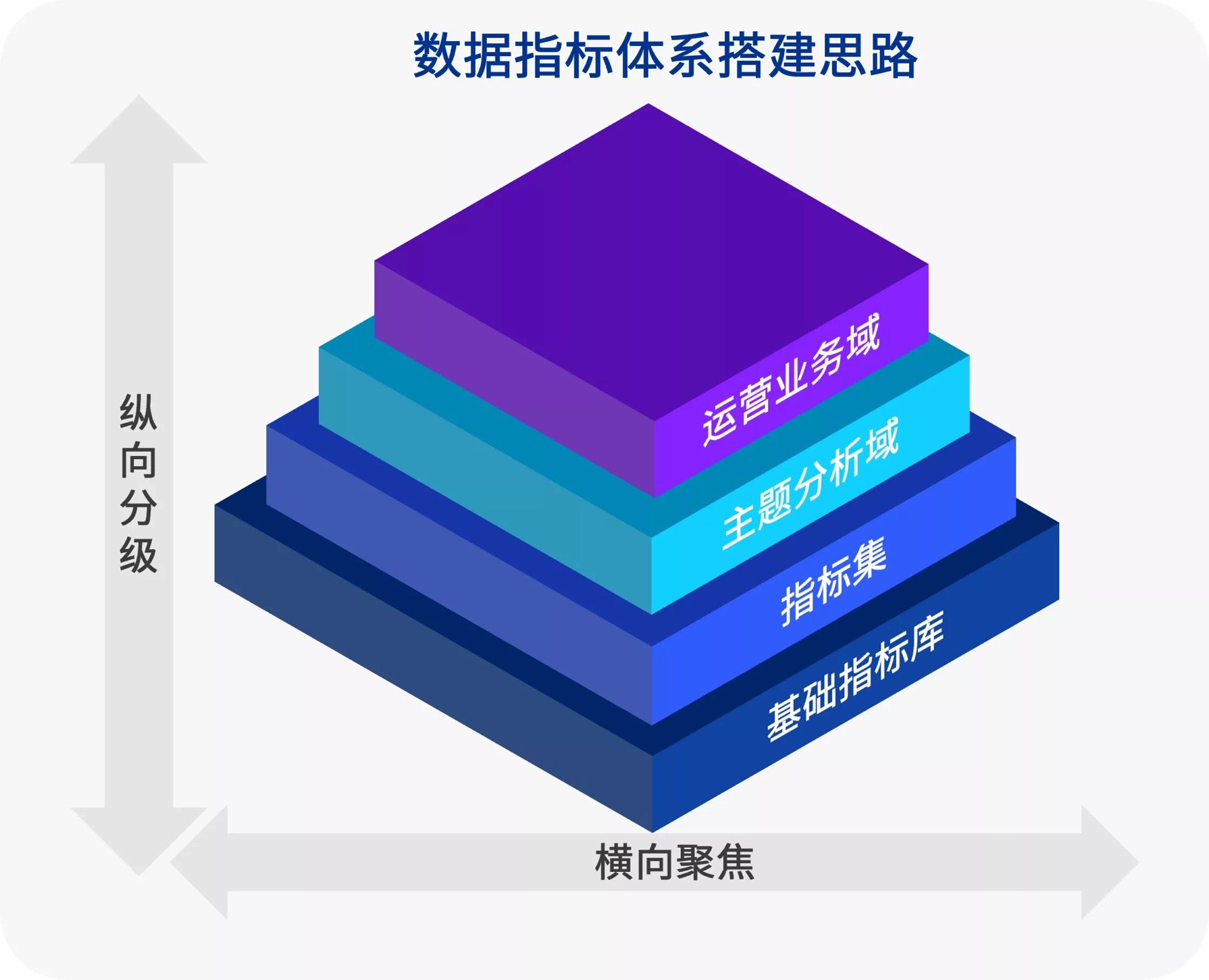

对需要进行管控和监控的关键业务场景与流程进行数据采集,细化分析经营活动相关的业务运营流程,识别关键衔接点与关键数据,创建业务财务统一视角下的业财联动的业务场景全景图;建立典型业务链路全流程监控视图,梳理监控场景对应的关键监控指标,建立业务监控与分析指标体系。

图1:搭建业务监控指标体系

第四、规则与策略设计

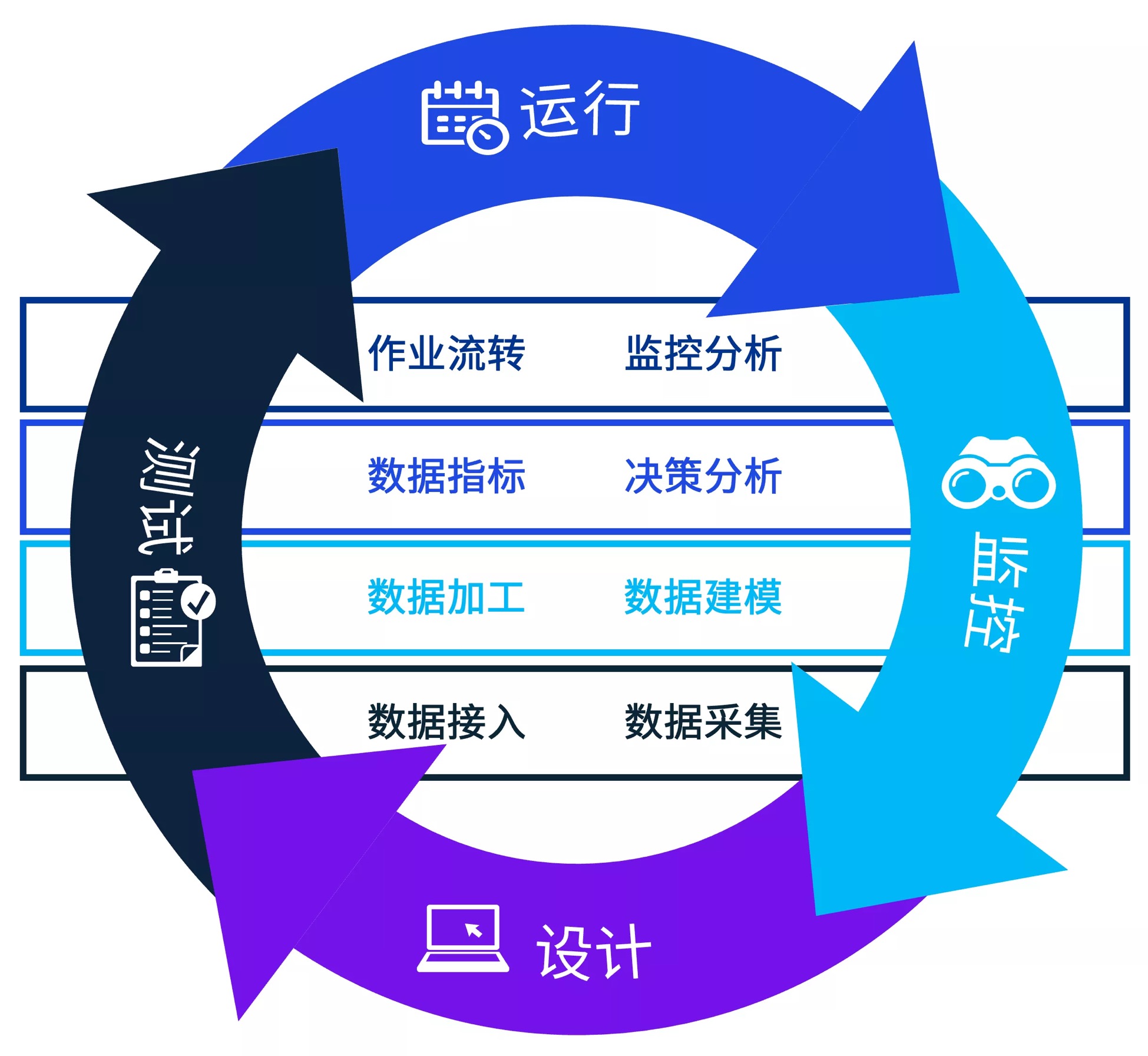

基于业务的评估与梳理建立基于场景与流程的业务运营风险管控规则;进行数据清洗和分析,设计相关流程串联管控策略与运营风险监控规则,并基于预警样本数据持续优化管控策略与风险监控规则,从而构建出基于全流程的数据智能化运营管理的平台化闭环优化模型。

图2:平台化闭环优化模型

第五、平台集成与优化

将数据采集、数据分析、业务规则管理、业务流程管理(流程设计及串联)等功能进行集成,构建一体化全流程穿透的数字化运营监控与分析平台,并根据业务需求以及机器学习和人工智能的自动化决生,对平台实施持续优化。

图3:全流程穿透的数字化运营监控平台

四、毕马威的服务案例

国内某全国性股份制商业银行信用卡中心数智科技赋能卓越经营体系转型项目。

1、客户面临的挑战

该客户希望从大运营视角完善现有业务监控体系,防范卡中心各类业务运营风险、提高运营质量,实现“全面卓越运营”转型发展。具体需求包括:

1)解决跨越业务域与职能域的流程衔接与数据对接问题,降低风险同时提升效率;

2)将内部运营指标体系的关键数据形象化、直观化、具体化,实时反映运营状态;

3)通过数据分析驱动业务规则与管控策略设计,实现风险管控和业务能效之间的最佳平衡。

2、毕马威提供的解决方案

1)打造端到端全域全流程穿透分析能力:围绕高质量可持续发展的经营目标,从卡中心大运营角度对经营管理与治理工作中的指标体系、流程效能、风险防控、员工行为等经营要素进行穿透分析。

2)释放数智科技赋能经营的红利:汇聚全域数据,建立依托围绕全域数据资产的穿透监控与分析,通过数据驱动的智能自动化手段实现风险控制的强化和协同效率的提升。

3)完善持续优化的经营监控闭环治理体系:基于专家经验,引入各类模型进行监控分析,并持续监控模型表现进行专家辅导优化。同时,通过机器学习、流程挖掘等科技手段持续提升卡中心闭环管理的能力。

3、客户的业务收益

该项目通过规划咨询服务,协助客户融合穿透业务流、操作流、资金流,建立了运营监控闭环长效机制以及运营监控与分析指标体系,实现事前预防、事中控制、事后分析,达成了降成本、提效能、控风险的目标。数字化运营管理监控与分析平台首期上线覆盖16个主题域,支持100+个重要运营指标和监控预警模型。通过自动化数据指标监控,提升卡中心风险控制能力,同时向运营效能和客户服务能力赋能,投产后应用效果显著。后续应用扩展至营销、合规等多个部门的业务监控,成为组织级业务监控中枢。

【本文主要作者】

诸景瑜 毕马威中国金融业科技附能咨询服务总监