分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

英大宏观评论(2022年第32期,总第116期)央行大概率重启逆周期因子,人民币汇率反转时点有可能在2023年春季(上)

2022-09-21 11:43:10

作者:郑后成 责编:高雅馨

{{aisd}}

AI生成 免责声明

报告概要:

9月15日离岸人民币汇率破“7”;9月16日在岸人民币汇率盘中破“7”。我们点评如下:

一、“7”依旧是人民币汇率的关键点位,尽管关键程度较此前有所下降;

二、央行大概率重启逆周期因子,预计人民币汇率贬值幅度有限;

三、人民币汇率反转的时点有可能在2023年春季;

四、人民币汇率与A股、10年期国债到期收益率,以及大宗商品价格存在负相关关系。

事件:9月15日离岸人民币汇率破“7”;9月16日在岸人民币汇率盘中破“7”。

点评:

一、“7”依旧是人民币汇率的关键点位,尽管关键程度较此前有所下降

8月15日起,人民币汇率快速贬值,在短短18个交易日之内,从6.7425贬值至9月7日的6.9650,逼近“7”这一历史关键点位。受欧洲央行超预期加息75个基点利空美元指数的影响,人民币汇率在9月8日-13日短暂回调。9月14日-15日人民币汇率再度大幅贬值并逼近“7”,主因8月美国CPI当月同比录得8.30%,高于预期0.20个百分点,引发美联储再次加息75个基点乃至100个基点的预期。在此背景下,9月15日离岸人民币汇率破“7”,9月16日在岸人民币汇率盘中破“7”。

回首2015年“811”汇改以来,除了当前的这一次“7”以外,人民币汇率在两个时段内七度破“7”。

第一个时段是2019年8月8日至2019年12月25日,期间人民币汇率在破“7”之后两度短暂跌至“7”之下,时点分别为2019年11月8日以及2019年12月16日,又快速跃至“7”之上,时点分别为2019年11月13日以及2019年12月19日。期间人民币汇率有88个交易日位于“7”之上。这一时段人民币汇率破“7”的主要原因是中美贸易摩擦进入白热化阶段。我们将这一时段人民币汇率破“7”统称为第一次破“7”。

第二个时段是2020年2月19日至2020年7月27日,期间人民币汇率在破“7”之后三度短暂跌至“7”之下,时点分别为2020年3月2日、2020年7月10日、2020年7月20日,又快速跃至“7”之上,时点分别为2020年3月13日、2020年7月17日、2020年7月27日。期间人民币汇率有89个交易日位于“7”之上。这一时段人民币汇率破“7”的主要原因是新冠肺炎疫情冲击美国经济,美股暴跌导致美元荒,推升美元指数,进而带动人民币汇率破“7”。

我们将这一时段人民币汇率破“7”统称为第二次破“7”。客观而言,市场对第二次破“7”的关注远低于第一次破“7”,原因有三点:一是在此前曾经破“7”的背景下,不论是央行还是市场,均积累了一定的经验与阅历;二是第一次破“7”时,中美贸易摩擦走势不确定性较强,市场认为我国出口将面临较大冲击;三是第二次破“7”时,史无前例的新冠肺炎疫情在一定程度上转移市场注意力。

在人民币汇率两度破“7”的背景下,人民币汇率第三次破“7”对市场信心的冲击预计较小,毕竟此前经历过两次破“7”。即便如此,我们认为人民币汇率破“7”这一现象还是市场关注的焦点,究其原因有两点:一是人民币汇率是资产配置在国内还是国外的首要考虑因素;二是人民币汇率破“7”对我国资本市场以及大类资产价格走势有一定影响。

“7”在过去是人民币汇率的关键点位。2015-2016年,外汇市场供求出现失衡。为缓解人民币汇率贬值压力,我国外汇储备于2017年1月一度跌破3万亿美元。在此期间,爆发了“保汇率还是保外储”之争。

在此之后的2017年5月26日,央行正式推出“逆周期因子”,目的是打破人民币汇率的单向顺周期性为,纠正自我预期强化背景下的人民币汇率“易贬难升”特征。

“7”在现在还是人民币汇率的关键点位。

第一,我国实行“以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”,以“保持人民币汇率在合理均衡水平上的基本稳定”。

2015年“811”汇改以来的1729个交易日中,有177个交易日人民币汇率位于“7”之上,占比为10.23%。可见人民币汇率破“7”属于非常态,已经脱离了“合理均衡水平上的基本稳定”的范畴。

第二,9月5日央行副行长刘国强在国务院例行政策吹风会上指出,“合理均衡、基本稳定是我们喜闻乐见的,我们也有实力支撑,我觉得不会出事,也不允许出事”。在人民币汇率逼近“7”的背景下,刘国强副行长在国务院例行政策吹风会提出这一观点,表明“7”是人民币汇率的关键点位。

第三,央行宣布自2022年9月15日起,下调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行8%下调至6%。这一举措的直接目的是释放美元,缓和外汇市场的供求关系,助推人民币汇率。由于所释放的美元规模较小,此举并不能有效提振人民币汇率。实际上,此举的信号意义大于实际意义,其根本目的是提示市场:一是关注到了人民币汇率目前逼近“7”;二是通过下调外汇存款准备金率告诉市场,在采取行动,三是如果人民币汇率破“7”,后期还可能采取进一步行动。

二、央行大概率重启逆周期因子,预计人民币汇率贬值幅度有限

9月8日-13日人民币汇率短暂回调。我们认为,在9月8日欧洲央行加息75个基点的背景下,9月7日-12日美元指数阶段性回调,也就是说,9月8日-13日人民币汇率短暂回调主要受美元指数回调的影响,并没有有效证据表明人民币汇率短暂回调是央行重启“逆周期因子”的结果。

我们认为,一旦人民币汇率破“7”,则央行大概率重启“逆周期因子”。

一是9月15日离岸人民币汇率破“7”,以及9月16日在岸人民币汇率盘中破“7”,以上事实证明,仅仅依靠下调外汇存款准备金率,无法有效抑制人民币汇率快速贬值。

二是一旦破“7”,则人民币汇贬值预期将自我强化。此外,从交易的角度看,整数关口通常是重要的阻力位,一旦阻力位被突破,则人民币汇率大概率还将贬值。

三是9月5日刘国强副行长在国务院例行政策吹风会上的讲话观点十分鲜明:“我们也有实力支撑,我觉得不会出事,也不允许出事”。这就意味着,除了外汇存款准备金率之外,包括逆周期因子在内的其他政策工具大概率被推出以有效调控人民币汇率。

我们认为,如不启动逆周期因子等工具,短期之内人民币汇率大概率继续贬值。

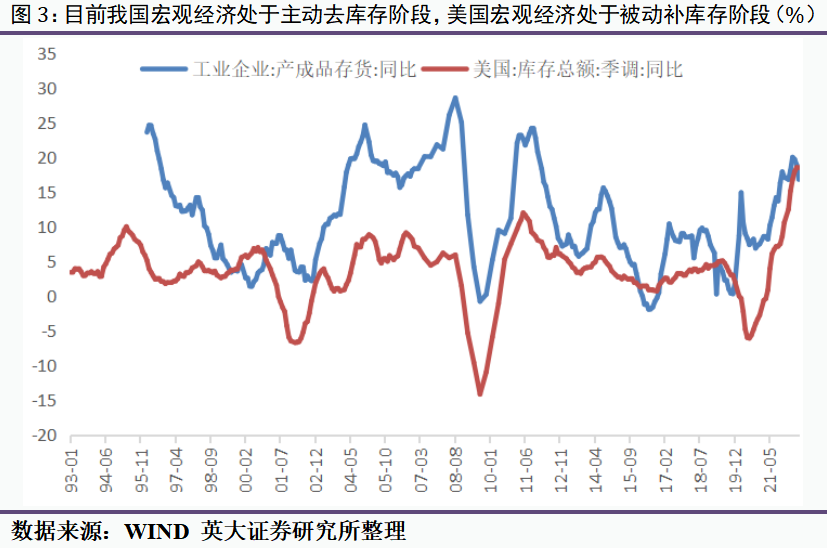

第一,从宏观经济看,中美经济周期存在错位现象:目前我国宏观经济处于主动去库存阶段,而美国宏观经济则处于被动补库存阶段,也就是说,当前美国宏观经济阶段性、暂时性强于我国。

第二,从货币政策看:主基调方面,我国货币政政策主基调是“稳中偏松”,而美联储主席鲍威尔在杰克逊霍尔年会上的提法则是“当前联邦公开市场委员会(FOMC)的重中之重是将通胀降低至2%的目标”,也就是说将坚持加息;数量型工具方面,2022年3月我国M2同比录得9.70%,反超美国的9.57%,此后二者的“剪刀差”不断走阔,从3月的0.13个百分点走阔至7月的6.75个百分点;价格型工具方面,2022年我国分别在1月与8月两次降息,反观美国,今年以来连续大幅累计加息225个基点。

第三,美元指数当前表现较为强势,预计还将继续维持在高位。这一判断的依据来自以下五个方面。美欧宏观经济方面,当前欧元区不论是制造业PMI还是服务业PMI均跌至荣枯线之下,而美国ISM制造业PMI均位于荣枯线之上,表明美国宏观经济强于欧元区。

美欧货币政策方面,虽然欧洲央行两次分别加息50个、75个基点,但是美国货币政策主基调也很强硬,在8月通胀数据超预期的背景下,预计9月再次加息75个基点。如果这一情况出现,则在历史上史无前例连续3次加息75个基点。资金流动方面,在动荡的“俄乌局势”下,国际资本大概率从欧元区流出,部分流向美国,利多美元指数。

国际局势方面,当前俄乌冲突还在持续,此外,制裁与反制裁对欧元区宏观经济形成利空,叠加通胀高企削弱欧元区的总需求,反观美国,由于自身是产油国,生产并高价销售原油给欧元区,有利于降低贸易逆差,进而边际提振美元指数。风险因素方面,在全球局势动荡的背景下,叠加全球经济衰退,作为避险货币的美元面临利多。基于以上三方面的分析,我们认为如不采取有“实力支撑”的举措,短期内人民币汇率大概率继续贬值。

值得指出的是,在下调外汇存款准备金率,以及启动逆周期因子等工具的背景下,预计人民币汇率贬值幅度有限。

点击可看完整版↓

英大宏观评论(2022年第32期,总第116期)央行大概率重启逆周期因子,人民币汇率反转时点有可能在2023年春季(下)

(作者系英大证券研究所所长郑后成)

文章作者

香港金管局官宣11项举措,全面升级香港固定收益及离岸人民币市场建设

金管局还另行公布了五项近期重点推进举措,专项支持离岸人民币市场建设。

美元冲高人民币回调至6.8,汇市行情切换了?

综合市场分析来看,支撑人民币中长期走强的核心基础并未改变,但年内不同季度行情将出现显著分化,双向波动会成为汇率运行主基调。

日美财长关键时刻通话,为何难阻日元汇率滑向40年新低?

日元汇率距离40年低点仅一步之遥。

汇兑损失侵蚀利润,政策赋能让外贸企业告别“汇率赌行情”

“今年企业对汇率避险工具的接受度,和前两年相比出现明显转变。”

多重催化剂共振,人民币在岸、离岸双双升破6.8

“人民币后续仍有上行空间,升至6.6的可能性较大,但整体空间并不算大。”