分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

强势美元:何时见顶?

第一财经 2022-10-09 19:02:03

作者:梁中华 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

美元流动性是近期影响全球诸多资产变化的核心矛盾。美债利率大幅上行,美元指数升值,风险资产大幅调整,新兴和发达货币普遍对美元贬值,货币政策面临利率和汇率的两难选择。去年下半年以来,美元指数开始升值,今年随着美联储紧缩步伐加快,美元“变局”的影响明显增大。如何理解近期利率、汇率、风险资产联动背后的逻辑?未来美元如何走?紧缩周期何时结束?本文就这些问题,谈一下我们的理解。

1

近期的核心矛盾是美元

在当前的全球货币体系中,美元仍然占据着主导地位。从各国官方持有的外汇储备结构来看,截至今年二季度末,美元币种的占比仍然接近60%,欧元19.8%,日元5.2%,英镑4.9%,人民币占比为2.88%。从全球支付结算使用的货币币种来看,根据SWIFT今年8月份的报告数据,美元占比为42.6%,欧元为34.5%,英镑6.5%,日元2.7%,人民币2.3%。

而考虑到美元的货币地位,美联储的货币政策变化,美元流动性的宽松和收紧,也会对全球资产价格、汇率、甚至各国货币政策产生深刻的影响。在美元处于宽松周期时,美元流动性流向全球,其它货币有升值压力,货币政策跟着美元进行宽松;在美元处于紧缩周期时,美元流动性从全球回流,其它货币有贬值压力,货币政策往往需要被迫收紧。而当其它经济的周期和美国经济周期出现不一致时,例如美元处于紧缩周期、而其它经济体面临经济下行压力,但又不得不被迫收紧货币政策时,往往会发生金融或经济方面的危机。从上世纪70年代以后,拉美债务危机、日本房地产泡沫危机、亚洲金融危机、08年金融危机,都和美元流动性的变化有着较大的关系。

本轮美元宽松周期开始于2018年底,在2018年10月的时候,美国经济见顶,美元名义和实际利率回落,2019年美联储开启了降息周期。而2020年新冠疫情的到来,经济压力明显增大,其实是加速了美元的宽松周期。2020年美联储迅速将政策利率降至0值,并且实施了大规模的量化宽松政策。全球各大央行,也迫于经济压力,纷纷跟随实施宽松政策。我们统计了全球主要经济体的广义货币量,本轮宽松周期中的最高同比增速甚至接近20%,对比负增长的全球经济,货币超发的程度显而易见。

而一种货币之所以能成为货币,最本质的支撑在于“稀缺性”,而当稀缺性无法得到保证的时候,市场就会寻求新的储藏财富的资产,即寻找“新货币”。在全球纸币超发的背景下,纸币的名义和实际利率大幅下降,推升以纸币标价的资产价格。过剩的美元流动性在2020年也“蜂拥”至新兴市场,推动新兴市场资产价格上涨。

所以通胀压力不断抬升的情况下,2021年下半年开始,美联储的货币政策态度逐渐转向鹰派,11月开启Taper,进入2022年以来开始快速加息。

而汇率的变化决定于各国之间的相对利率变化。从理论上来分析,如果资本能够自由流动,两国之间名义利差决定了对汇率的变化预期;如果商品能够自由流动,两国的汇率变化预期应该等于通胀的预期差;如果资本和商品都能够自由流动,在这种理想状态下,两个国家的实际利率应该相等,也就是说,在均衡状态下,持有任何一种货币的实际预期回报率应该相同。但这毕竟是理想状态,从现实情况来看,名义利率和实际利率对汇率都会产生某些影响。最典型的,如果A货币的利率明显低于B货币的利率,那么投资者就可以借入A货币、持有B货币,进行套息交易,而套息交易本身就会对汇率产生影响。

而利率的相对变化,反映的是两个经济体相对经济、货币政策的变化,所以汇率变化本质上反映的是两个经济体经济的相对强弱的变化。今年以来美元指数升值速度较快,除了美联储加息、美债利率快速回升以外,也是因为其它经济相对疲弱,和美国经济周期出现了明显错位。例如,欧洲经济受到能源短缺的影响,已经陷入滞胀;日本经济在2020年下半年恢复一波后,在2021年已经处于横盘震荡的状态。

美元流动性的收紧,对之前受益于美元宽松的资产价格构成直接冲击。今年以来,美元流动性的变化,和全球股债等资产波动的相关性都明显提升。近几个月更是出现了,美元、美债利率一升,风险资产就下跌,美元、美债利率一回落,风险资产就反弹的情况。

美元流动性的收紧,也在影响各国的汇率和货币政策预期。尤其是经济处于下行周期、和美国经济周期错位的经济体,央行就会面临汇率和利率的选择:如果追求内部均衡,就要维持货币政策宽松,利率维持低位,而这样一来,汇率对美元的贬值压力就会增大;而如果追求外部均衡,货币政策就要被动收紧,甚至提高利率,而这样又会导致内部的经济面临更大的下行压力。

在之前的美元紧缩周期中,一般新兴经济体会面临更大的利率和汇率平衡压力,而这一次,部分发达经济体迫于汇率贬值过快、开始出手稳定汇率,例如日本央行,当前既要稳汇率,又要稳定利率在低位,确实面临比较艰难的选择。再加上全球通胀压力的上升,大多数经济体只能暂时牺牲经济的实际增长,被动收紧货币政策,跟随美联储提升利率。

2

美元的核心矛盾是通胀

当前全球货币政策乃至金融市场的核心问题是美元流动性,而决定美元流动性的核心变量就是美国的通胀。

美联储主席鲍威尔在8月底Jackson Hole的讲话已经明确表达了治理通胀的决心。鲍威尔在讲话中指出,没有价格稳定,经济就难以平稳运行;没有价格稳定,劳动力市场的强劲也难以持续;高利率会导致经济增速放缓、劳动力市场走弱,给家庭和企业带来短期的痛苦,但如果价格不能恢复稳定,就会带来更大的痛苦。而9月议息会议上,美联储的表态和8月份保持一致,就是哪怕带来短期经济和就业走弱,也要加息控制住通胀。

而从现状来看,美国通胀并没有要明显降温的趋势。8月整体CPI同比尽管回落至8.3%,但如果剔除食品、能源,核心CPI同比反而继续走高至6.3%。主要分项当中,二手车价格虽然开始回落,但租金价格涨幅依然较大,而且考虑到租金的重定价的滞后性,CPI中的租金价格涨幅还存在一定的滞后性。此外,同比数据反映的通胀变化还存在一定滞后性,所以我们不妨通过环比指标来看通胀的最新趋势,截至8月,连续三个月的CPI季调环比折年率仍然高达6.6%。也就是说,美国通胀从边际上也没有要明显降温的趋势。

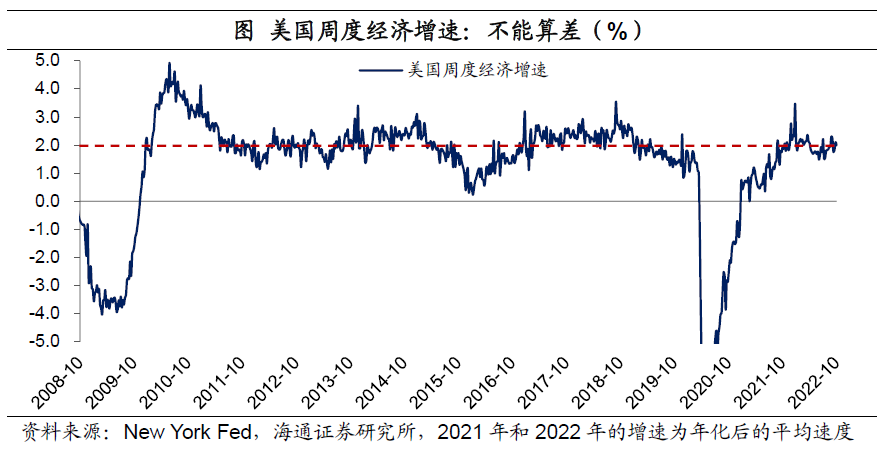

尽管今年以来,美国经济增速有所走弱,但更多是从非正常的高增长向常态化的增长水平回归,之前经济是“过热”,现在有所降温,但只能说是“温和”的状态。截至10月1日,美国周度经济平均增速仍然在2%附近,比疫情之前的水平还要高一些。

更何况经济增速,并不是美联储货币政策要考虑的核心指标。因为货币政策只能作用于短期经济,并不能对长期变量产生较大影响;只能影响产出缺口,却难以影响潜在增速。也就是说,如果美国劳动力参与率的下降是永久性的,潜在增速可能也趋于下行,哪怕经济增速低一些,美联储也要收紧短期经济需求,否则通胀的压力就很难根本缓解。

所以单纯的一些经济指标的略微走弱,并不会影响到美联储的货币政策,除非这些经济指标的走弱能将美国的通胀压下来,只有通胀指标目前是美联储最关注的。

而当前美国劳动力市场依然比较紧张。最新公布的美国9月失业率仍然维持在3.5%的低位,工资增速仍在5%附近的高位,这显示劳动力市场仍然偏紧。而劳动力参与率仍然比疫情之前低了1个百分点以上,参与劳动力市场的意愿很难快速恢复,大概率是永久性的变化,通过货币政策的刺激是难以提升劳动力参与率的。所以货币政策需要解决的是失业率的问题,并不是劳动力参与率的问题。更何况现在美联储的态度是,哪怕失业率稍微提升一些,也不会影响治理通胀的决心。

3

强势美元,何时见顶?

近期市场的核心矛盾是美元流动性,而美元流动性的核心是美国的通胀,所以市场核心的外部变量就是美国的通胀。经济指标的略微走弱,哪怕是失业率的小幅抬升,已经没那么重要。在这样的背景下,如果美元、美债利率仍维持在高位,全球风险资产可能依然承受压力。

当然,面对40年未见的高通胀,我们还是应该把更多的精力放在美国通胀指标的跟踪上,如果有较大幅度的回落,市场的压力也会有明显的缓解。

(作者为海通证券宏观首席分析师)