分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

英大宏观评论(2022年第33期,总第117期):大型企业继续发挥“顶梁柱”作用,稳投资将是“扩内需”的主力军

2022-10-11 10:35:48

作者:郑后成 责编:高雅馨

{{aisd}}

AI生成 免责声明

【主要观点】:

一、大型企业继续发挥“顶梁柱”作用,服务业PMI弱于季节性拖累非制造业PMI;

二、4季度我国外需大概率继续承压,稳投资将是“扩内需”的主力军;

三、9月PPI当月同比大概率还将继续下行,国际油价下行时点不晚于11月初;

四、9月工业企业产成品存货同比或将继续下行,从历史经验看利率债最为受益;

【正文】:

事件:9月制造业PMI50.10,预期值49.60,前值49.40;9月非制造业PMI50.60,预期值52.40,前值52.60;9月综合PMI50.90,前值51.70。

点评:

一、大型企业继续发挥“顶梁柱”作用,服务业PMI弱于季节性拖累非制造业PMI

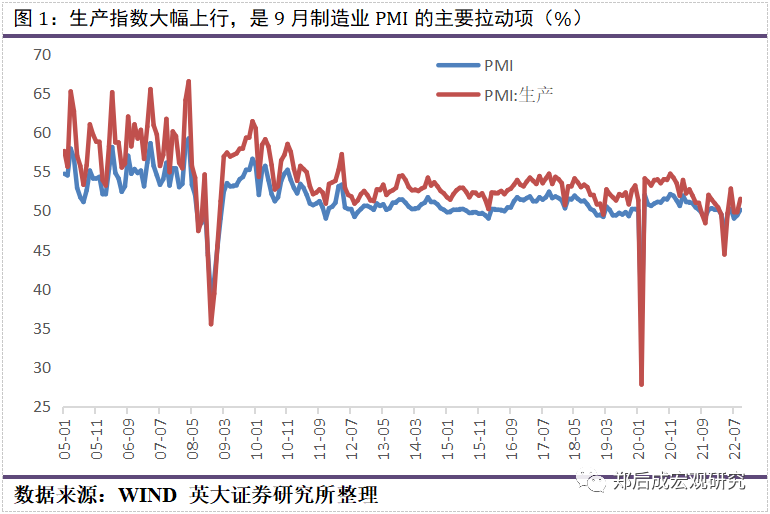

9月制造业PMI录得50.10,高于预期0.50个百分点,较前值上行0.70个百分点,时隔2个月重返荣枯线之上。就制造业PMI的绝对读数而言,在2005年以来18年的历年同期中,2022年9月位列倒数第四位,居于中下游水平,但是从制造业PMI月度边际上行幅度看,2022年9月较前值上行0.70个百分点,位列第六位,位于中上游水平。可见,从绝对读数看,9月制造业PMI弱于季节性,但是从月度边际上行幅度看,9月制造业PMI强于季节性。

从5个主要分项看,9月新订单、生产、从业人员、供货商配送时间与原材料库存分别录得49.80、51.50、49.00、48.70、47.60,分别较前值上行0.60、1.70、0.10、-0.80、-0.40个百分点。其中,生产指数大幅上行1.70个百分点,并重返荣枯线之上,为五大分项中唯一位于荣枯线之上的分项,是9月制造业PMI的主要拉动项。

此外,新订单虽然依旧处于荣枯线之下,但是较前值上行0.60个百分点,表明在国家“扩内需”政策的拉动下,我国需求收缩程度放缓。再次,从业人员虽然依旧处于荣枯线之下,但是较前值上行0.10个百分点,也在边际上推升9月制造业PMI。最后,作为逆指标,供货商配送时间在荣枯线之下持续下探,也对9月制造业PMI形成支撑。

分企业规模看,9月大中小型企业制造业PMI分别为51.10、49.70、48.30,分别较前值上行0.60、0.80、0.70个百分点。其中,大型企业在荣枯线之上持续上行,创2022年4月以来新高,表明大型企业持续发挥“顶梁柱”作用,而中小企业虽然较前值上行,且均处近3个月新高,但是依旧位于荣枯线之下,表明中小企业经营依旧面临一定压力。

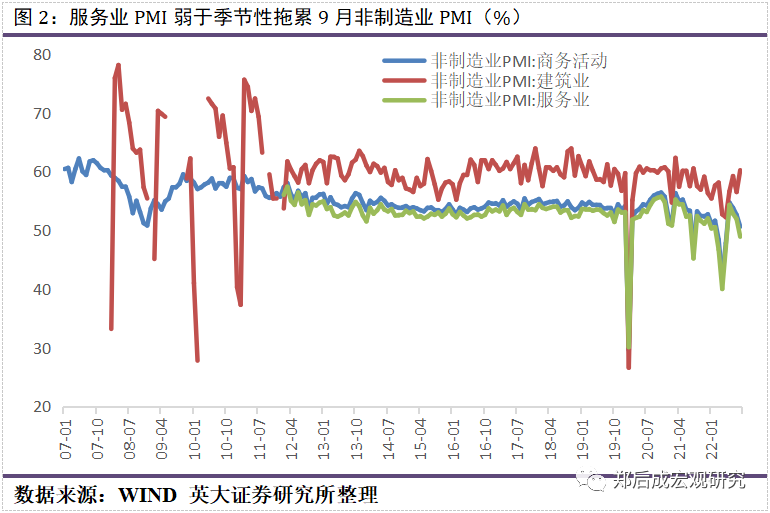

9月非制造业PMI为50.60,低于预期1.80个百分点,较前值下行2.0个百分点,创近4个月新低。虽然9月非制造业PMI依旧位于荣枯线之上,但是拉长时间周期看,尚处于历史低位区间。就非制造业PMI的绝对读数而言,在2007年以来16年的历年同期中,2022年9月位列倒数第一位,表明9月非制造业PMI不理想,而从非制造业PMI的月度边际下行幅度看,2022年9月较前值下行2.0个百分点,位列倒数第2位,仅强于2012年9月的-2.60个百分点。

可见,不论是从绝对读数看,还是从月度边际变动幅度看,9月非制造业PMI均弱于季节性。从结构上看:9月建筑业PMI为60.20,较前值上行3.70个百分点,创2021年9月以来新高,时隔12个月重返60以上高景气区间;9月服务业PMI为48.90,较前值下行3.0个百分点,时隔3个月再次滑至荣枯线之下,表明我国服务业进入收缩状态。从非制造业PMI的9个分项看:绝大部分分项较前值下行,其中,位于荣枯线以下的指标有7个,持平于8月,位于50-60之间的指标有2个,持平于8月,位于60以上的指标有0个,持平于8月。

二、4季度我国外需大概率继续承压,稳投资将是“扩内需”的主力军

9月新订单、新出口订单与在手订单分别为49.80、47.00、44.10,分别较前值上行0.60、-1.10、1.00个百分点。其中,新订单与在手订单均创近3个月新高,而新出口订单则创近4个月新低。9月“新订单-新出口订单”这一复合指标录得2.80个百分点,较其前值走阔1.70个百分点,创2021年10月以来新高,结合9月新出口订单创近4个月新低,表明9月我国外需弱于内需。

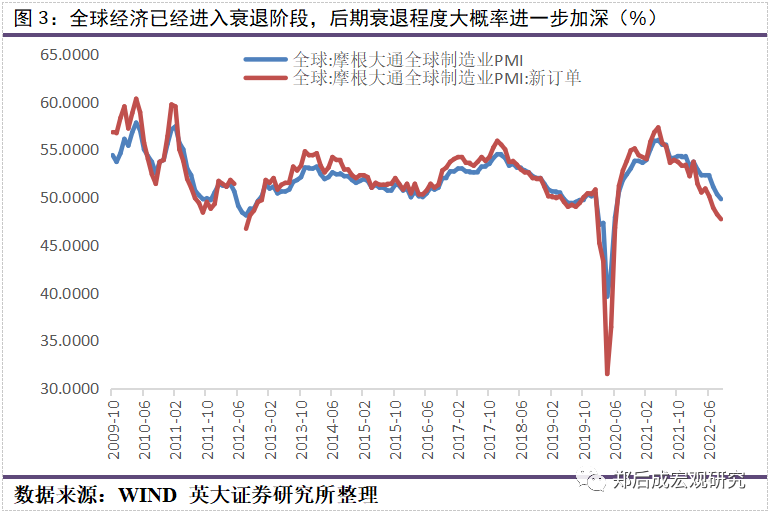

外需方面,在9月欧洲央行与美联储均加息75个基点的背景下,9月摩根大通全球制造业PMI较前值下行0.50个百分点至49.80,自2020年7月以来首次跌破荣枯线,表明全球制造业进入收缩状态。其中,9月摩根大通全球制造业PMI新订单录得47.70,较前值下行0.50个百分点,连续3个月在荣枯线之下持续下探,且创2020年7月以来新低,表明全球制造业需求收缩力度进一步加大。

在此背景下,10月5日世贸组织“警告”称,各国央行的过度干预会导致经济衰退。对此,我们有两个观点。第一,随着9月摩根大通全球制造业PMI跌破荣枯线,全球经济已经进入衰退阶段。第二,随着新订单指数的持续下探,短期之内摩根大通全球制造业PMI大概率继续下探,预计全球经济衰退程度大概率进一步加深。

从主要经济体制造业PMI看:美国方面,虽然9月美国Markit制造业PMI录得52.0,较前值上行0.50个百分点,但是9月美国ISM制造业PMI录得50.90,较前值大幅下行1.90个百分点,逼近荣枯线且创2020年6月以来新低;欧元区方面,9月欧元区制造业PMI录得48.40,较前值下行1.20个百分点,连续3个月在荣枯线下持续下探,且创2020年7月以来新低,其中,9月德国制造业PMI录得47.80,较前值下行1.30个百分点,同样连续3个月在荣枯线下持续下探,且创2020年7月以来新低;日本方面,受宽松货币政策的支撑,9月日本制造业PMI录得50.80,依旧位于荣枯线之上,但是较前值下行0.70个百分点,创2021年2月以来新低;英国方面,9月英国制造业PMI录得48.40,虽然较前值上行1.10个百分点,但是依旧位于荣枯线之下。

众所周知,制造业PMI是宏观经济的领先指标。如果我们能够对这一“领先指标”做出准确预判,就能够走在市场的“前面”。问题的关键是,是否存在以及能否找到制造业PMI的“领先指标”?马克思主义哲学认为,“物质决定意识,意识反作用于物质”。宏观经济走势是客观存在的,属于“物质”的范畴,宏观经济政策则属于“意识”的范畴。

也就是说,宏观经济走势决定宏观经济政策,而宏观经济政策反作用于宏观经济走势。这一过程也就是逆周期调节政策从酝酿、执行直至生效的过程。既然宏观经济政策反作用于宏观经济走势,那么作为宏观经济走势领先指标的制造业PMI,也在很大程度上也受宏观经济政策的影响。也就是说,我们可以从宏观经济政策走向出发来预判制造业PMI的走势。

“紧缩”是当前全球宏观政策的“主基调”。美联储方面,9月27日美联储埃文斯表示,对美联储联邦基金利率的共识是:将在年底达到4.25%-4.5%。欧洲央行方面,9月28日欧洲央行行长拉加德表示,恢复物价稳定是欧洲央行的主要目标,在未来的几次会议上将继续加息,即使收紧政策的副作用是经济增长走弱。其他国家央行方面:澳洲联储发布声明称,未来几个月内将继续加息,加息没有预设路径,承诺采取一切必要手段使得通胀率重返目标;瑞士央行将政策利率上调75个基点至0.5%,告别负利率时代;挪威央行将关键利率上调50个基点至2.25%,并预计11月极有可能进一步上调利率;卡塔尔央行宣布加息75个基点至3.75%,为今年第五次加息;菲律宾央行将政策利率上调50个基点至4.25%。

综上,在全球掀起加息浪潮的背景下,预计10-12月摩根大通全球制造业PMI将持续下行,我国外需大概率继续承压。

内需方面,9月进口指数录得48.10,较前值上行0.30个百分点,为近3个月新高。这一现象与“新订单-新出口订单”这一复合指标创2021年10月以来新高相呼应,表明我国内需在边际意义上出现一定幅度好转。

在外需下行已经成为市场共识的背景下,扩内需成为当务之急。

三、9月PPI当月同比大概率还将继续下行,国际油价下行时点不晚于11月初

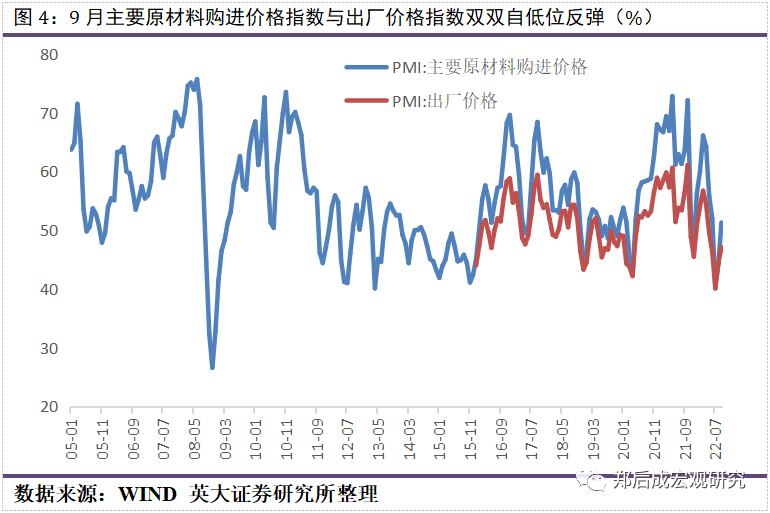

9月主要原材料购进价格指数为51.30,较前值大幅上行7.0个百分点,时隔2个月重返荣枯线之上;9月出厂价格指数为47.10,较前值上行2.60个百分点,创近4个月新高,但是依旧位于荣枯线之下。

分企业规模看:9月大中小型企业主要原材料购进价格分别为50.20、51.20、53.80,分别较前值上行7.30、6.50、7.00个百分点,三者均时隔2个月重返荣枯线之上;9月大中小型企业出厂价格分别为45.30、47.10、51.10,分别较前值上行0.70、3.90、4.90个百分点,其中,大中企业位于荣枯线之下,而小型企业则时隔4个月重返荣枯线之上。

9月主要原材料购进价格指数与出厂价格指数双双自低位反弹,且主要原材料购进价格指数跃至荣枯线之上,进入扩张区间。在此背景下,9月PPI当月同比走势如何?我们认为9月PPI当月同比大概率在8月2.30%的基础上继续大幅下行。我们做出这一判断的依据有以下三点。

第一,虽然9月主要原材料购进价格指数与出厂价格指数数双双反弹,但是依旧位于历史低位区间,表明反弹力度较弱。

第二,从基数角度看,2021年7月、8月、9月PPI当月同比分别为9.0%、9.50%、10.70%,9月边际上行幅度大于8月边际上行幅度,也就是说,呈加速上行态势,而从翘尾因素角度看,2022年7月、8月、9月PPI当月同比翘尾因素分别为3.20%、2.49%、1.27%,9月边际下行幅度大于8月边际下行幅度,也就是说,呈加速下行态势。如果仅就这一点看,9月PPI当月同比下行幅度要大于1.90个百分点,也就是说,9月PPI当月同比大概率不高于0.40%。

第三,从新涨价因素看,虽然9月螺纹钢、铁矿石、煤炭系价格收阳,但是9月国际油价与国际铜价大幅下探,对9月PPI当月同比形成压制。

10月5日OPEC+部长级会议决定,将11月和12月的OPEC+产量配额相比8月下调200万桶/日,同时宣布本轮减产协议框架有效期将延续至2023年12月末。受这一决定影响,布伦特原油期货与WTI原油期货均大幅上行。

当前问题的关键是,国际油价会不会继续大幅上行?我们认为,本轮国际油价上行具有较强的反弹性质,后期大概率继续下行。我们做出这一判断的依据有以下六点。

第一,在9月摩根大通全球制造业PMI跌破荣枯线,尤其是新订单指数连续3个月在荣枯线之下持续下探的背景下,全球宏观经济较为疲弱。

随着全球主要经济体加息进程的不断推进,预计后期全球宏观经济大概率进一步承压,在需求端利空国际油价。

第二,在全球宏观经济下行的背景下,减产在推升国际油价的同时,使得全球通胀继续位于高位,对全球总需求形成冲击,此外,全球通胀位于高位将强化美欧央行大幅加息的决心,预计后期美欧央行大概率继续大幅度加息,这将再次对全球总需求形成压力。

第三,OPEC+的减产行为不具有可持续性。OPEC+减产,虽然在短期内推升国际油价,但是同时也降低产油国的产量,对产油国的财政带来的利多有限。一旦全球宏观经济下行施压国际油价,产油国将面临国际油价下跌带来的财政冲击。

届时,不排除OPEC+出于稳定财政收入而增产的可能,形成“增产”-“国际油价下跌”-“财政收入恶化”-“进一步增产”的恶性循环。

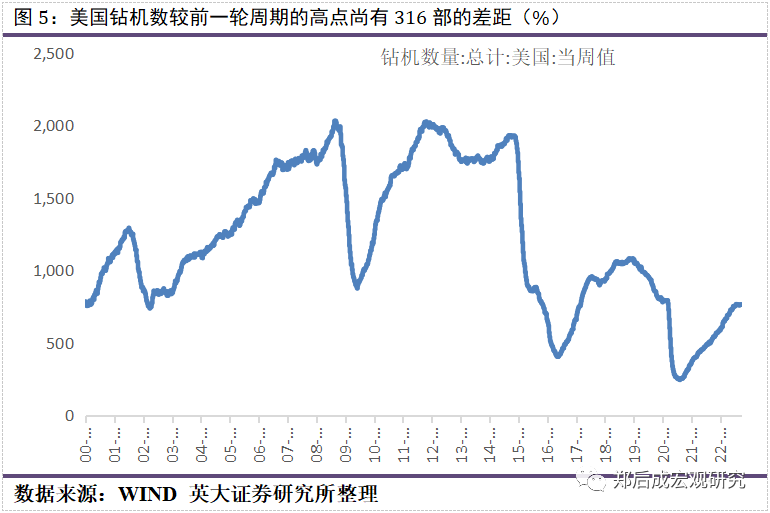

第四,美国也是重要的产油国,此外,9月美国的钻机数为762部,较前一轮周期的高点即2018年12月的1078部尚有316部的差距,或者说增长空间。换个角度看,8月美国采矿业产能利用率为88.13%,较前一轮周期的高点即2018年12月的91.12%尚有2.98个百分点的差距,或者说上行空间。

第五,作为利益共同体,OPEC+并不是铁板一块。从自身利益看,在高油价的背景下,其成员国存在增产的内在驱动力。从外部环境看,美国作为超级大国,可运用美元霸权与军事霸权,轻车熟路地对OPEC+成员国施压。

只要撕开一道“口子”,则不排除OPEC+“减产”行动遭受挫折的可能。第六,日益严峻的“俄乌冲突”确实在一定时期一定程度上推升国际油价,但是拉长时间周期看,国际油价的主导因素主要还是全球经济增速。一旦全球经济增速下行,使得全球对原油的需求下行超过200万桶/日,则OPEC+的减产将面临对冲,更何况此次OPEC+减产的实际执行数量并未到达200万桶/日,仅约为100万桶/日。

在以上分析的基础上,我们认为本轮国际油价反弹之后触顶下行的时点很可能不晚于11月初。这一判断的依据有两点。

第一,欧洲方面,在国际油价反弹的背景下,10月27日欧洲央行大概率继续加息75个基点,通过大幅加息来抑制需求。

美国方面,11月1日-2日美联储FOMC将举行为期两天的议息会议。在国际油价反弹的背景下,叠加9月美国失业率再度下行0.20个百分点至3.50%的历史低位,预计美联储在该次议息会议上大概率继续加息75个基点。

第二,10月下旬将公布10月欧元区Markit制造业PMI,预计该指标大概率继续下行,利空国际油价。11月初将公布10月美国ISM制造业PMI以及10月摩根大通全球制造业PMI,预计这两个反映美国与全球宏观经济总需求的指标大概率继续下行,其表现大概率不乐观。以上两方面均在需求端以及情绪端对国际油价产生利空。

四、9月工业企业产成品存货同比或将继续下行,从历史经验看利率债最为受益

9月原材料库存为47.60,较前值下行0.40个百分点,创近5个月新低;9月产成品库存为47.30,较前值上行2.10个百分点,自低位反弹。分企业规模看:9月大中小型企业原材料库存分别为47.90、48.30、45.90,分别较前值下行0.10、0、1.70个百分点,可见小型企业是9月原材料库存下行的主要拖累项;9月大中小型企业产成品库存分别为48.60、46.00、46.20,分别较前值上行2.60、1.20、2.20个百分点。

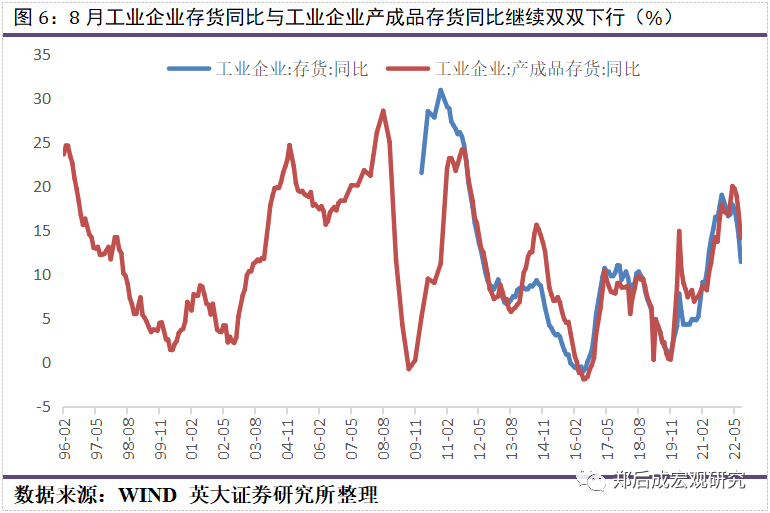

从工业企业数据来看,8月工业企业存货同比与工业企业产成品存货同比分别录得11.40%、14.10%,分别较前值下行2.80、2.70个百分点,分别较2022年4月的阶段性高点单边累计下行6.50、5.90个百分点,进一步验证“工业企业进入主动去库存阶段”的判断。展望9月,虽然9月制造业PMI产成品库存自低位反弹,但是考虑到9月PPI当月同比大概率在8月的基础上继续大幅下行,预计9月工业企业产成品存货同比大概率还将继续下行。

在《英大证券宏观评论:工业企业处于主动去库存阶段,短期之内制造业PMI跃至荣枯线之上概率较低(20220908)》中我们提出,“2000年5月以来一共有7轮库存周期,目前处于第七轮周期的下行期”。

我们知道,工业企业产成品存货同比的下行进程可分为两个阶段,前半个阶段是主动去库存阶段,后半个阶段是被动去库存阶段。在主动去库存阶段,宏观经济、宏观政策以及大类资产价格表现如何?我们选取七轮库存周期中的第四轮周期与第五轮周期进行分析。

具体看:第四轮周期下行期是从2011年10月的24.17%至2013年8月的5.73%,周期时长为22个月,其中2011年10月至2012年10月为主动去库存阶段;第五轮周期下行期是从2014年8月的15.60%至2016年6月的-1.90%,周期时长为22个月,其中,2014年8月至2015年8月为主动去库存阶段。我们分别看在这两个阶段宏观经济、宏观政策以及大类资产价格的表现。

首先看宏观经济指标。2011年10月至2012年10月,工业企业产成品存货同比从24.17%下行至8.32%,下降了15.85个百分点。期间,除了基建投资增速上行5.74个百分点之外,主要宏观经济指标均下行,具体看:

工业增加值累计同比下行4.10个百分点;

出口金额累计同比下行14.16个百分点;

进口金额累计同比下行22.31个百分点;

固定资产投资完成额累计同下行4.20个百分点;

房地产开发投资完成额累计同比下行15.70个百分点;

制造业投资累计同比下行8.49个百分点;

社会消费品零售总额累计同比下行2.90个百分点。

2014年8月至2015年8月,工业企业产成品存货同比从15.60%下行至5.70%,下降了9.90个百分点。期间,主要宏观经济指标均下行,具体看:

工业增加值累计同比下行2.20个百分点;

出口金额累计同比下行5.56个百分点;

进口金额累计同比下行14.91个百分点;

固定资产投资完成额累计同下行5.60个百分点;

房地产开发投资完成额累计同比下行9.70个百分点;

基础设施建设投资累计同比下行2.77个百分点;

制造业投资累计同比下行5.17个百分点;

社会消费品零售总额累计同比下行1.64百分点。

综上,在我们选取的这两个主动去库存时段,宏观经济总体承压,与此同时,基建投资发挥较强的逆周期调节作用。

其次看宏观政策走势。2011年10月至2012年10月:大型存款类金融机构法定存款准备金率下调1.50个百分点;1年期定期存款利率下调0.50个百分点;USD/CNY即期从6.3566升值至6.3144。

2014年8月至2015年8月:大型存款类金融机构法定存款准备金率下调1.50个百分点;1年期定期存款利率下调1.25个百分点;USD/CNY即期从6.1606贬值至6.3056。

综上,在我们选取的这两个主动去库存时段,货币政策主基调偏宽松,央行多次下调法定存款准备金率与利率。

最后看大类资产价格。2011年10月至2012年10月:上证综合指数下跌301.05个点;10年期中债国债到期收益率下行25.34个基点;WTI原油期货结算价上行3.14美元/桶;LME3个月铜期货收盘价上行656.84美元/吨;COMEX黄金期货收盘价上行74.63美元/盎司;螺纹钢期货收盘价下行535.56元/吨。

2014年8月至2015年8月:上证综合指数上行1,375.66个点;10年期中债国债到期收益率下行77.56个基点;WTI原油期货结算价下行53.19美元/桶;LME3个月铜期货收盘价下行1,860.63美元/吨;COMEX黄金期货收盘价下行176.53美元/盎司;螺纹钢期货收盘价下行953.57元/吨。

综上,在我们选取的这两个主动去库存时段,10年期中债国债到期收益率与螺纹钢期货收盘价均下行。其中,10年期中债国债到期收益率受益于宏观经济疲弱,以及央行货币政策偏宽松,而螺纹钢期货收盘价则主要受宏观经济下行,以及房地产投资增速下行的拖累。

【风险提示】:

1.OPEC+减产力度超预期;

2.“俄乌冲突”激烈程度超预期。

(本文作者郑后成为英大证券研究所所长)