分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

赵伟:黎明前的“黑暗”

2022-11-18 12:19:15

作者:赵伟 责编:张健

{{aisd}}

AI生成 免责声明

报告要点

事件:11月15日,国家统计局公布数据显示,10月规模以上工业增加值同比5%、前值6.3%,社会消费品零售总额同比-0.5%、前值2.5%。

1、工业冲高回落、服务业延续低迷,经济“二次探底”迹象有所显现

工业生产冲高回落,部分中上游表现相对较好。10月,工业增加值当月同比5%,持平于市场平均预期、但低于上月的6.3%;其中,制造业同比5.2%、较上月回落1.2个百分点,采矿业同比4%、较上月回落3.2个百分点,电燃水生产有所回升。分行业来看,多数行业生产有所回落、但电气机械、非金属制品、医药制造回升,汽车制造、电气机械、黑色冶炼、化学原料等增速居前。

服务业生产延续回落,受疫情反复抑制或增强。10月,服务业产出同比较上月回落1.2个百分点至0.1%、连续2个月回落,与用电数据表征类似,最近两个月服务业用电量同比连续2个月负增长;受疫情影响较小的信息软件、金融业生产逆势回升。10月,服务业商务活动指数同比较上月回落1.9个百分点至47%、低于今年5月水平,但服务预期有所缓和、同比回升0.6个百分点。

2、伴随出口加快下滑,内需驱动特征凸显,投资稳增长仍需努力

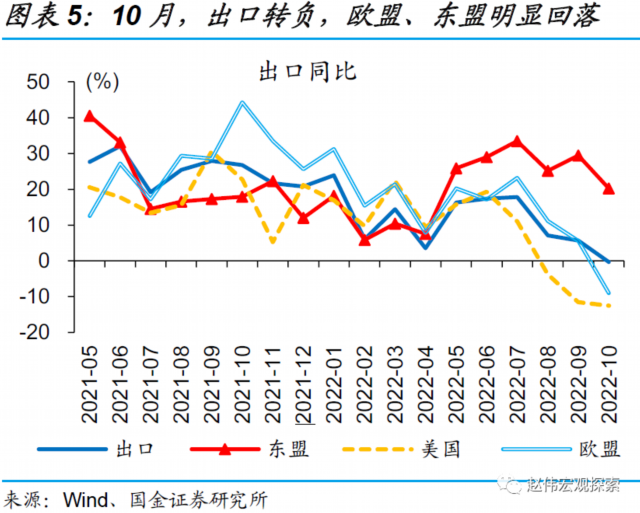

伴随外需走弱,出口加快下滑,对经济的拖累或逐步显现。8月以来我们反复提示,出口在加快回落、经济或转向内需驱动,10月出口时隔28个月首次转负、当月同比-0.3%,其中,对美国出口延续大幅下滑态势、同比-12.6%,对欧洲出口也转向下滑、同比-9%;对东盟出口相对较好、同比20.3%,但较上月大幅回落超9个百分点。随着发达经济体拖累进一步显现,东盟出口也可能受到影响,进而影响我国对东盟出口,进一步加大出口回落压力。

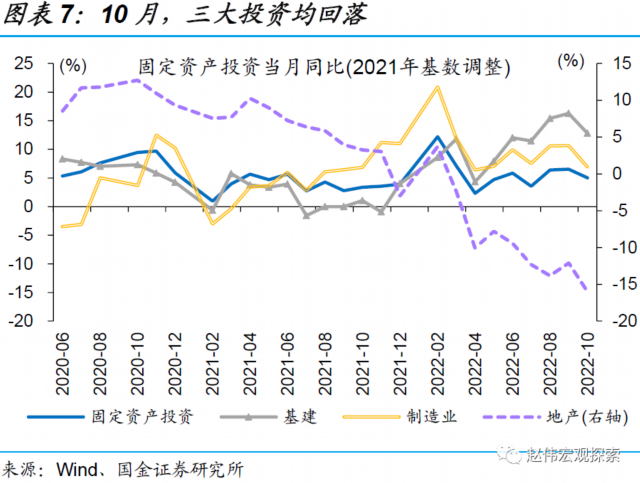

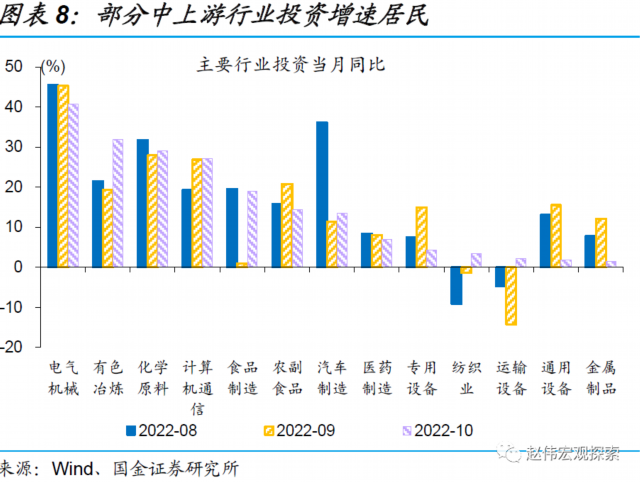

出口已转为负增长的同时,投资支撑也有所减弱,三大投资均回落、基建和中游制造表现较好。10月,固定资产投资同比5%、较上月回落1.5个百分点。其中,基建和制造业投资同比分别较上月回落3.5和3.8个百分点至12.8%和6.9%,基建投资受电力投资放缓拖累;制造业主要行业中,汽车、食品制造、运输设备等投资增速回落较多,而计算机通信电子、电气机械、通用设备、有色冶炼等投资增速居前。

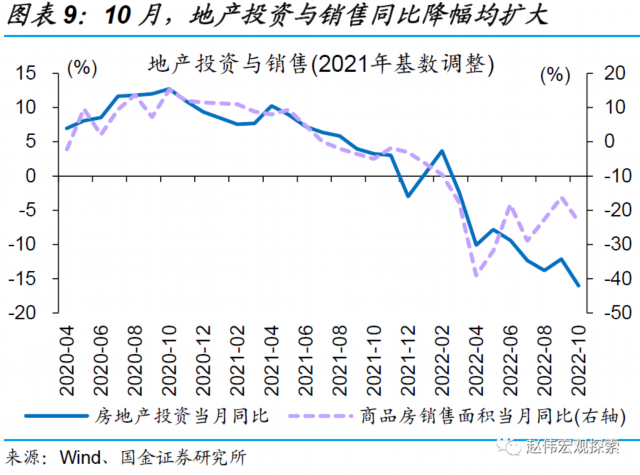

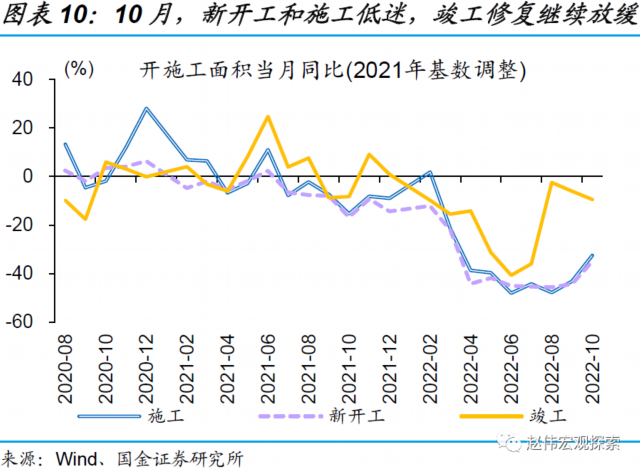

地产投资创新低、销售继续低迷,稳地产效果有待观察。10月,房地产投资同比-16%、低于上月的-12.1%,新开工和施工继续低迷,竣工连续2个月降幅扩大、当月同比-9.4%;商品房销售面积同比-23.2%、低于上月的-16.2%。地产低迷下,近期稳地产政策加码,供给端由侧重“保项目”转向加大“保主体”,需求端受疫情反复的抑制,按揭利率降低、“一城一策”等效果尚未显现。

3、消费大幅走弱、就业依然承压,防疫优化下的疫后修复仍需等待

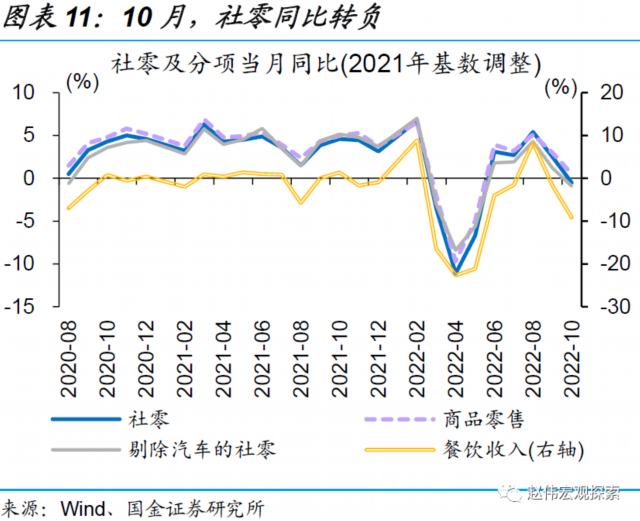

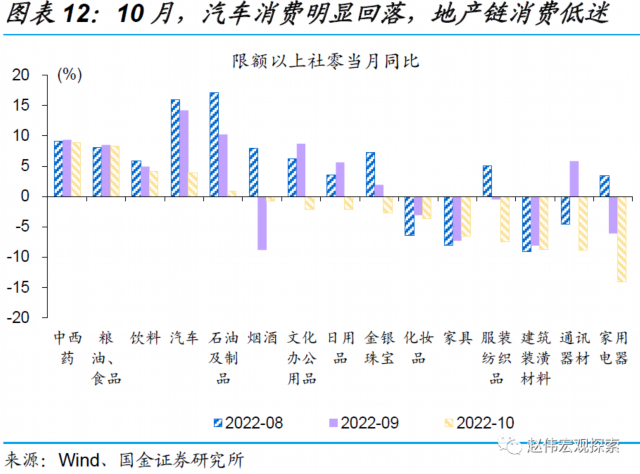

社零再度转负,疫情影响增强、汽车支撑减弱。10月,社零同比-0.5%、低于上月的2.5%,其中商品消费和餐饮收入同比分别为0.5%和-9.1%、分别较前值回落2.5个和7.4个百分点;限额以上商品社零中,汽车消费同比只有3.9%、较上月回落超10个百分点,建筑装饰、家具、家用电器等地产链消费持续低迷,化妆品、金银珠宝、纺织服装等也明显下滑。

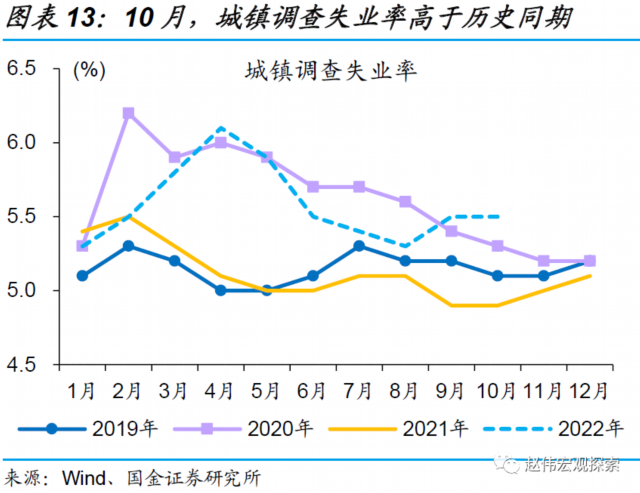

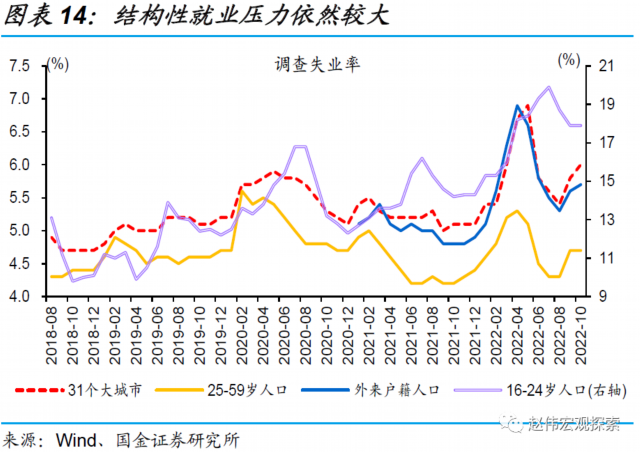

就业对消费的压制尚未缓解,失业率仍处历史同期高位。10月,城镇调查失业率5.5%、持平于上月,但高于过去四年同期水平;其中,16-24岁和25-59岁就业人员调查失业率分别为4.7%和17.9%,均与上月持平;但31个大城市、外来户籍人口失业率均连续2个月上升,10月分别为6%和5.7%。

重申观点:疫情反复、出口加速下滑等,经济存在阶段性“二次探底”风险。展望明年,国内回归之年、经济可以乐观些,宏观主线转向内需增长为主,驱动包括稳增长续力带来的基建和制造业投资强劲、疫后修复及地产企稳等。

风险提示:

1、 政策效果不及预期。

2、 疫情反复的干扰。

(赵伟系国金证券首席经济学家)

文章作者

166家外企获增值电信业务经营试点批复,服务业开放有哪些新机遇

我国制造业领域外资准入限制已全面“清零”,服务业是进一步扩大开放的重要阵地。

上海明确服务业发展硬指标:到2030年增加值增速年均超5.5%

2025年上海市服务业增加值规模达4.5万亿,占全市GDP比重达79.3%,对经济增长贡献度约 85%。

温州服务业高质量发展:数据驱动业态迭代

温州正朝着服务赋能、产城融合的方向加速转型,服务业成为推动城市高质量发展的中坚力量。

5年增长33%,上海服务业增加值2030年要达到6万亿

服务业对2025年上海经济增长贡献率超80%

国家统计局:1—4月份国民经济保持稳中有进发展态势

生产供给平稳增长,市场销售继续扩大,外贸韧性持续彰显,就业物价总体稳定。