分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“稳地产”加码,需要关注什么?

2022-11-30 17:03:34

作者:赵伟 责编:高雅馨

报告正文

1. “稳地产”有何措施?从稳供给到稳需求,再到“供需齐发力”

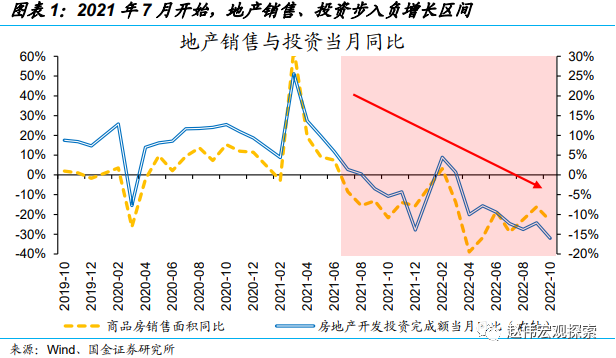

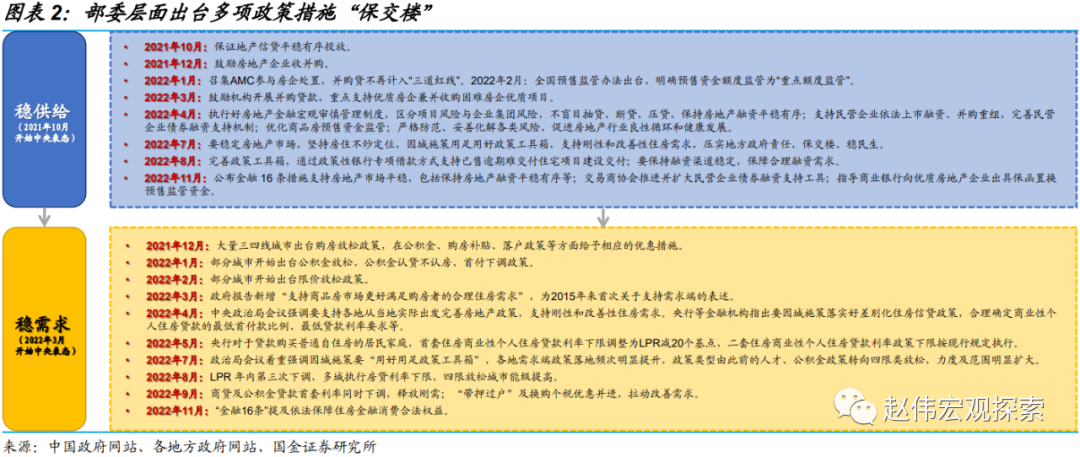

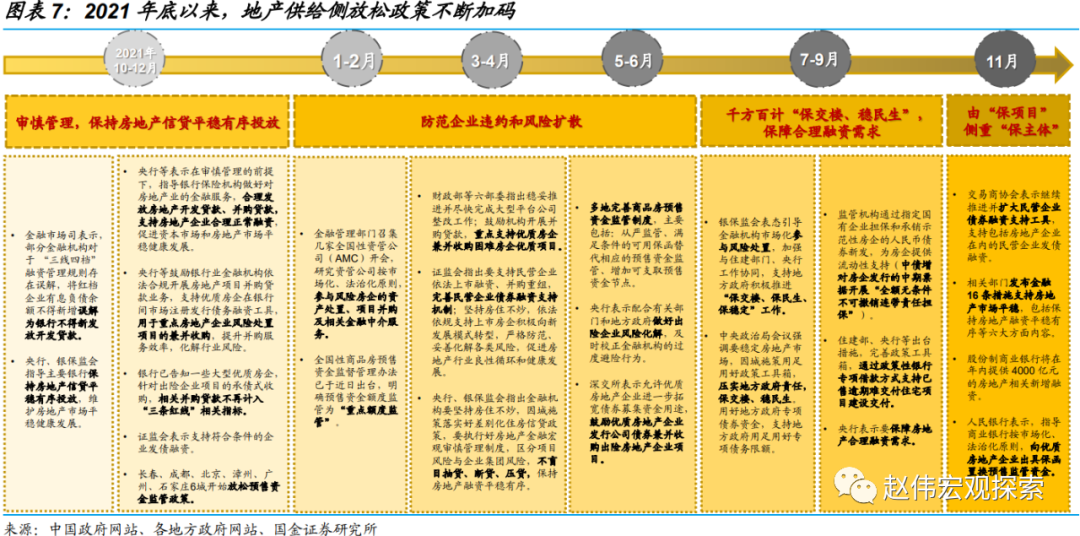

地产延续低迷,央地密集出台调控措施,政策导向从“纠偏供给”到“稳需求、稳供给”再到“供需齐发力”。受房企“三道红线”、银行房地产贷款集中管理等政策影响,地产销售、投资相关指标于2021年7月步入负区间。在此背景下,2021年10月开始出台“保证信贷平稳有序投放”等“供给纠偏”措施、随后不断加码;2022年1月,三四线城市开始出台地产销售端放松政策,地产政策逐步向“稳销售”过渡;今年7月,政治局会议强调“支持刚性和改善性住房需求,保交楼、稳民生”,指向供需两侧支持力度均开始加大。

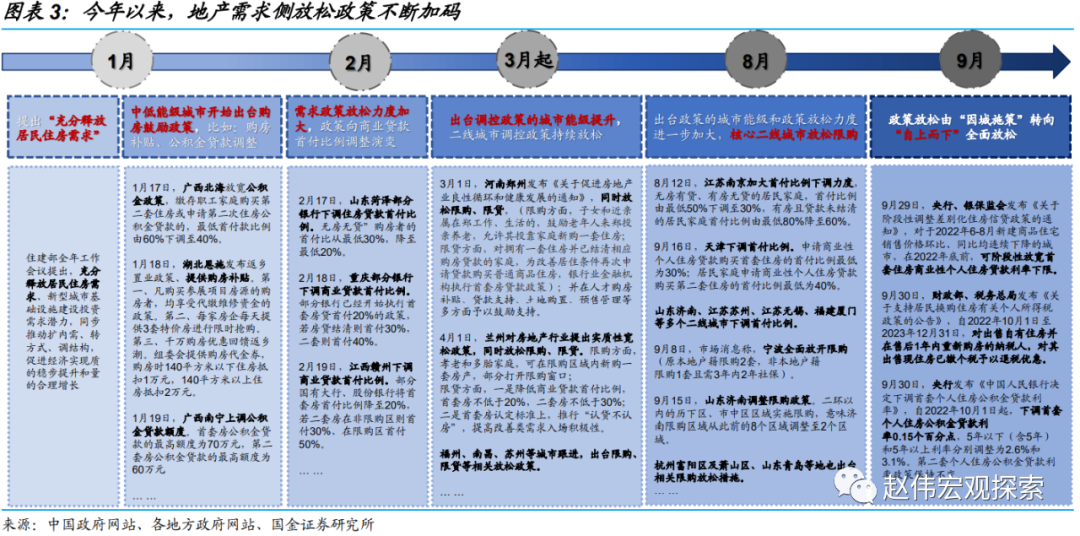

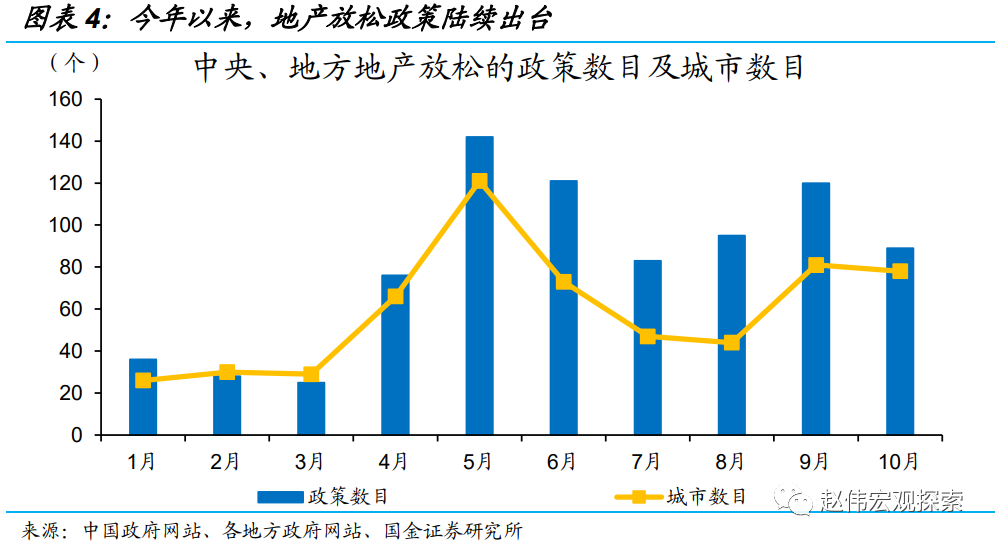

今年1月地产需求政策开始出台并加码,早期以中低能级城市为主,8月开始,部委、高能级城市政策出台明显增多。今年以来,多地出台地产需求放松政策、放松力度不断加码,三季度中央地方出台政策数合计达一季度的3.3倍。一方面,放松城市能级不断提高,由北海、菏泽、赣州等中低能级城市向郑州、南京、天津等中高能级城市转移,9月部委开始出台包括公积金利率下调、放宽首套房利率、换房退税等一系列政策;另一方面,放松措施不断升级,由购房补贴等鼓励措施转向放松限购限贷、调整首付比例、下调住房贷款利率。

供给政策从“保交楼”再到“保交楼、保主体”并驱,支持力度不断加强。去年年底,监管强调“保持信贷平稳有序投放”,标志供给政策开始出台。7月供给政策转向“保交楼”,8月推出2000亿元政策性银行专项借款,郑州、湖北等地成立纾困基金,11月央行向商业银行提供2000亿元免息再贷款。9月开始,供给政策对“保主体”的支持力度加大;信贷方面,截至11月下旬,六大国有行对房企总授信额度超1.2万亿元、规模较央行提供的2000亿再贷款提高6倍;债券方面,5月以来,多家民企通过融资增信等方式发行债券。

2. 政策出台效果如何?销售走弱,竣工边际改善、民企融资低迷

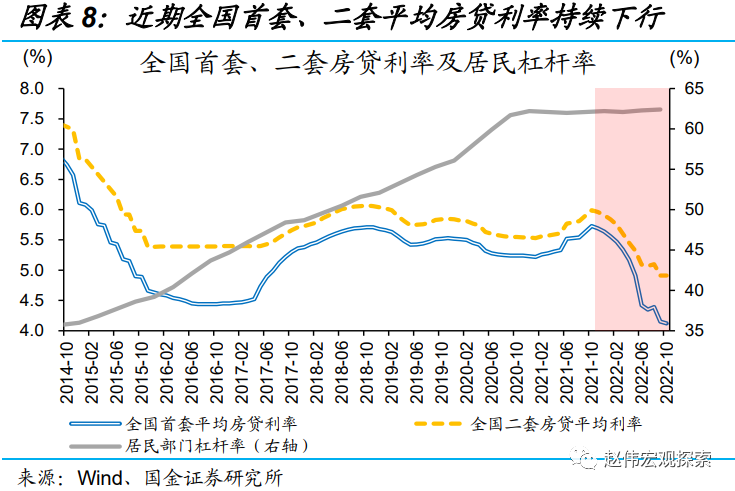

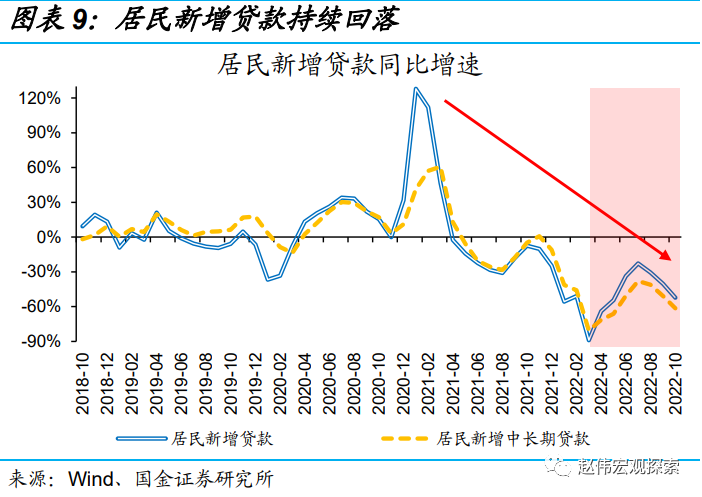

需求政策加码下,住房贷款利率持续下行,但居民贷款意愿不强,地产销售延续低迷。需求放松力度不断加强下,2021年10月起,全国房贷利率明显下行、首套房平均利率由去年10月的5.73%回落1.58个百分点至今年10月的4.12%,二套房平均利率由5.99%回落1.08个百分点至4.91%;但居民贷款意愿依旧低迷,居民部门新增贷款延续回落、其中10月居民新增中长期贷款3月平均同比回落61.4%、低于总新增贷款3月平均同比9.1个百分点。对应地产销售延续低迷,10月商品房销售同比回落23.2%。

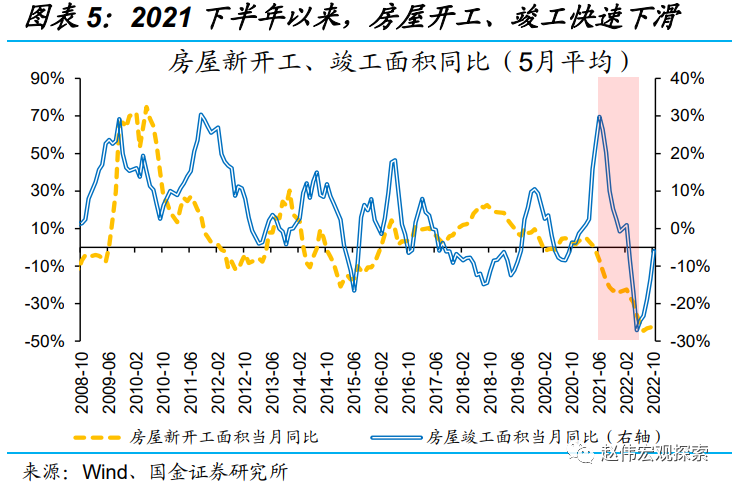

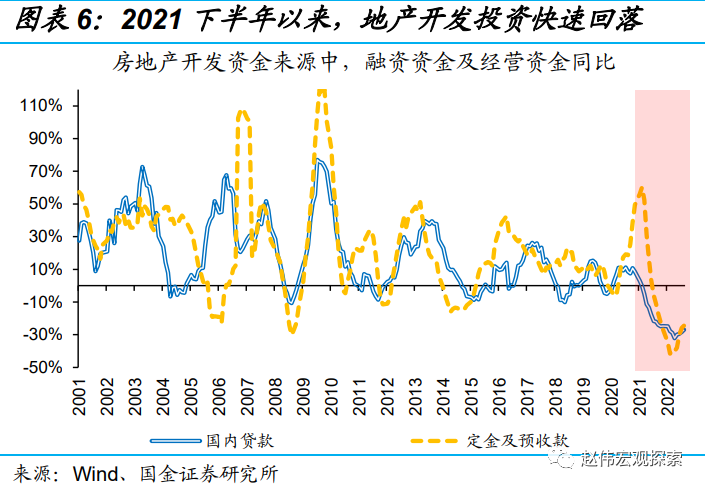

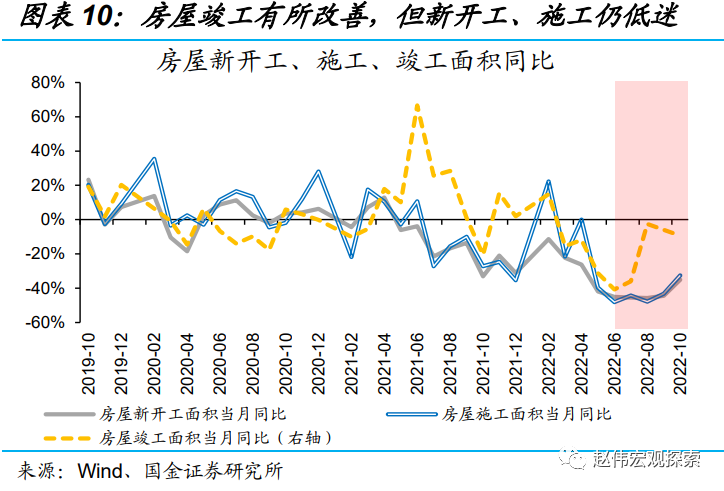

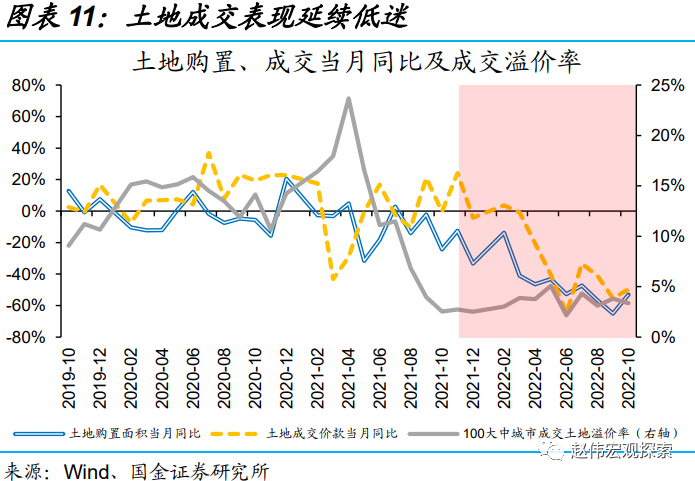

7月底“保交楼”持续推进下,竣工情况率先改善、但拿地、开工延续低迷。8月开始,全国房屋竣工有所改善,8-10月竣工面积平均同比较7月提升30个百分点至-6%、明显好于房屋新开工的平均同比-41.7%、施工面积平均同比-41.2%。同时,房企融资、购房需求未有效改善,极大影响房企投资能力及意愿,8-10月房地产开发投资平均同比下降13.5%;房企拿地意愿消极,土地成交持续大幅回落,10月土地购置面积同比回落53%、土地成交价款同比回落50%。

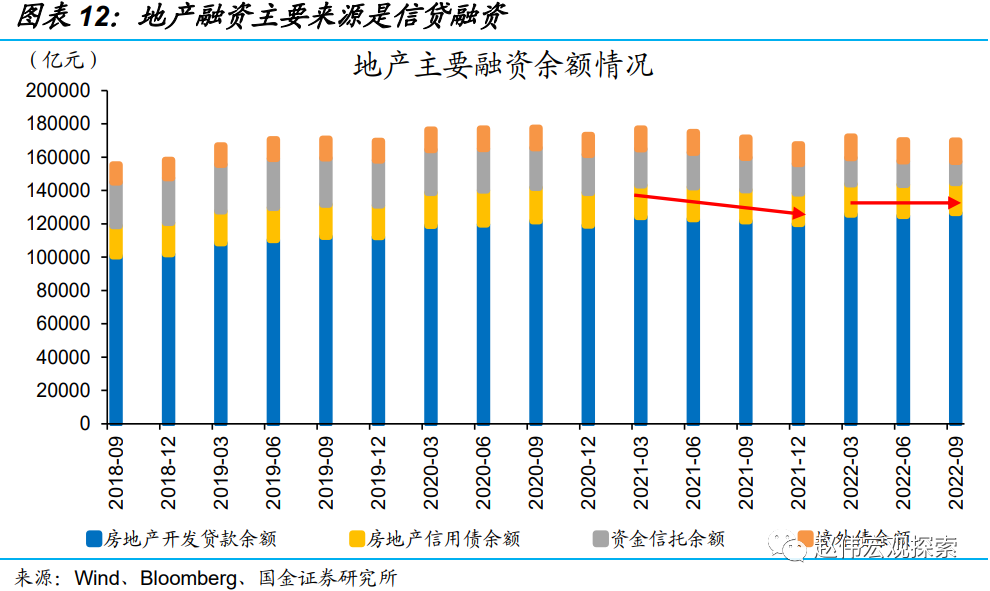

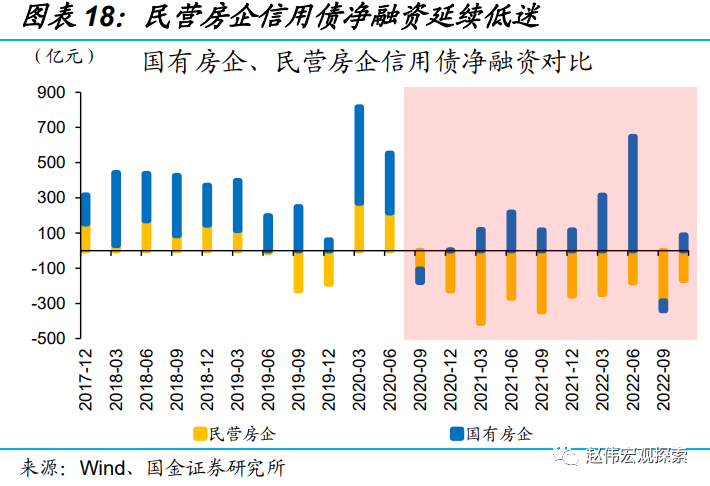

供给政策加码使地产融资加快筑底,目前国企和优质民企改善较为明显,民企整体融资仍然低迷。房地产融资主要来源于信贷、信贷融资占地产总融资比重达74.6%,三季度房地产开发贷款余额同比由二季度的-0.2%转正为2.2%,指向地产融资进入筑底阶段。但目前融资支持效果更多体现在国企和头部优质民企,2021年底地产供给政策出台后,100家典型房企中民企融资规模持续回落、由今年1月的479亿元回落至10月的38亿元,占比由49.8%回落至9.6%,而国有房企融资规模回落幅度较小、由483亿元回落至357亿元。

3. 未来需要关注什么?高能级城市需求释放,民企股权融资效果

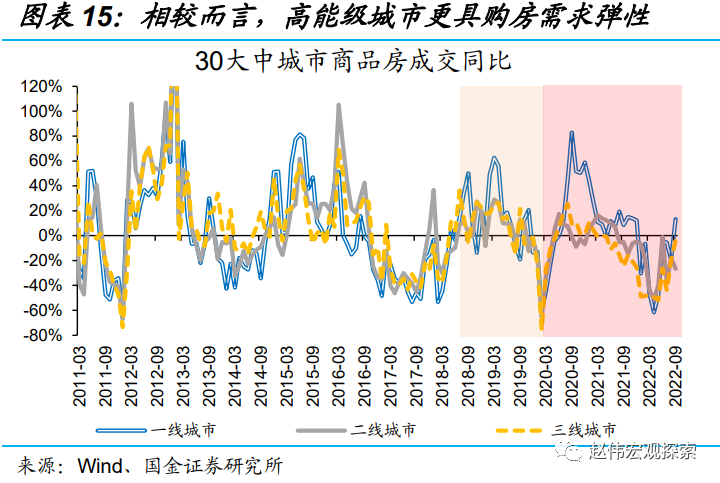

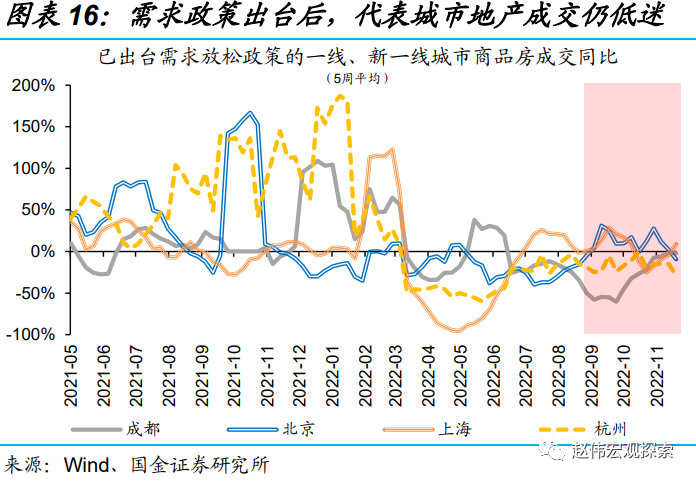

高能级城市需求仍有释放空间,其地产回暖对低能级城市的传导带动值得关注。目前低能级城市地产政策应出尽出、购房限制较小,但由于购房需求透支、人口流出等因素限制,地产销售延续低迷;相较而言,高能级城市在地产恢复过程中更具需求弹性,比如2020年2月至9月,一线城市商品房成交同比提升144个百分点,明显好于二线、三线城市的65、85个百分点;但由于地产市场信心低迷、收入预期走弱、居民杠杆约束等因素,高能级城市地产销售疲软;11月沪京杭蓉等热点城市“四限”局部松绑,但政策力度较为有限。

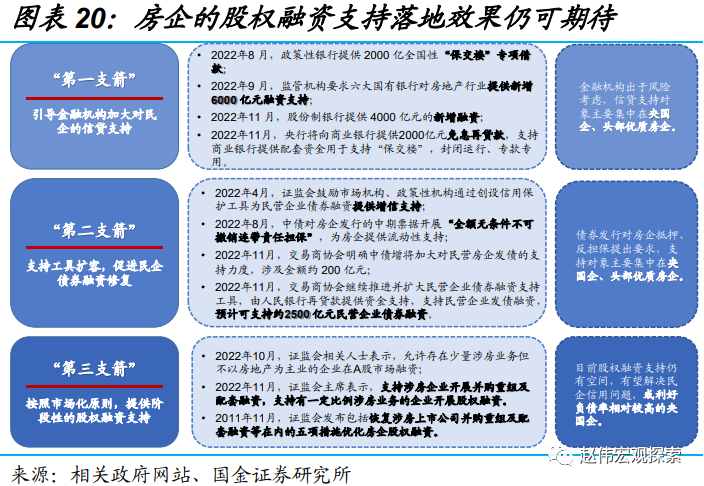

供给政策效果不佳的核心原因在于民营房企融资问题仍待解决,针对民企的融资支持政策仍需关注。民企在地产销售中份额占比大,去年1-8月,商品房累计销售面积11.4万亿平方米,其中民企销售占比达66%,而今年同期累计销售面积回落23%,其中民企销售回落38.2%、成为主要拖累。目前地产低迷的核心桎梏在于房企现金流断裂,而信贷、债券融资支持措施出台以来,民营房企融资并未有起色,5月至10月民营房企债券净融资月平均-91亿元、低于1-4月的-75亿元,未来民营房企融资仍需要持续性政策扶持。

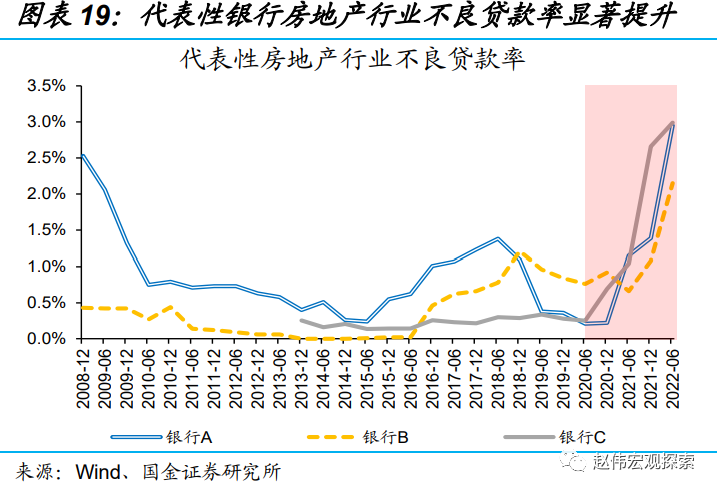

已有的信贷、债券融资支持或难完全解决民企融资难的问题,“第三支箭”开始落地、支持效果待跟踪。目前民营房企普遍难以满足信贷、债券融资支持在资产负债、抵押品等方面的要求,直接约束政策效果;比如:代表银行地产不良贷款率持续攀升、平均由2020年12月的0.6%提升至2022年6月的2.7%,因此“第一支箭”引导金融机构加大对房企信贷支持的对象更多集中在央国企和头部优质民企,对其他民房支持力度较小。11月28日,证监会出台调整优化房企股权融资5项措施,股权融资支持有助于解决部分民企因信用不足导致的融资困难问题。

经过研究,我们发现:

(1)“稳地产”政策从供给松绑到“稳需求”措施增多,再到“供需齐发力”;其中需求政策出台范围由“地方主导”转向“部委加码”,供给政策从“保交楼”再到“保交楼、保主体”并驱,支持力度明显加强。

(2)政策效果方面,需求政策加码下,住房贷款利率持续下行,但居民购房意愿不强,地产销售延续低迷;地产供给侧竣工边际改善,融资筑底、但民营房企融资延续低迷。

(3)未来,高能级城市的改善性需求仍有释放空间,其地产回暖对低能级城市的传导带动值得关注;而目前已有的供给端支持政策或难解民企信用缺失问题,民企股权融资的支持措施落地效果仍可期待。

(作者赵伟为国金证券首席经济学家)

文章作者

地产股拉升,京投发展涨停,机构:房地产支持政策有望进一步加码

机构指出,国常会定调房地产,支持政策有望进一步加码。

地产股午后爆发,我爱我家等多股涨停,万科股债齐涨

我爱我家、天保基建、中交地产等多股涨停,万科A涨超6%。龙湖集团涨超13%,融创中国涨10%,万科企业、碧桂园服务等涨超9%。

稳增长落地,如何跟踪?

2023年四季度,“万亿国债”、地产“三大工程”等新一轮稳增长落地。

地产股走强,中交地产等涨停,多地房地产项目“白名单”落地

机构指出,目前各地都在加快房地产融资协调机制建立和落实,抓紧推送“白名单”,房地产项目贷款支持的落地,有助于改善房地产企业流动性,有助于缓解房地产贷款的紧缩情况及扩大房地产投资。

迎政策利好 房地产板块集体走高 机构:看好板块持续反弹

截至发稿,光大嘉宝三连板,浦东金桥、中交地产、中华企业、光明地产涨停。